24 августа 2022 Conomy Курицин Даниил

ЦБ уже снизил ставку до 8%, а концу года ожидается 7%. Я посмотрел на ставки на своем накопительном счете и вкладах и решил часть накоплений перенести в облигации.

Средняя максимальная ставка по вкладам топ-10 российских банков снизилась до 6,825% годовых.

Конечно, идеальная точка входа в облигации была в апреле. Тогда можно было найти выпуски качественных эмитентов с высокой доходностью. Сейчас для того, чтобы получить доходность более 10%, приходится идти на повышенный риск. И я готов, меня не устраивают доходности по ОФЗ.

На рынке можно найти выпуски с хорошим соотношением риск/доходность. Вот, какой портфель у меня получился:

Данный список не является инвестиционной рекомендацией!

Суммарная купонная доходность — 15,3%, доходность к погашению — 15,4%.

Доходности немного снизились с момента покупки в начале августа, но глобально ничего не поменялось. Я выбрал короткие выпуски, у которых погашение или оферта в течение года. В составе компании с понятным мне бизнесом, у которого, на мой взгляд, в ближайший год проблем не возникнет.

Это не финальная версия, буду добавлять больше выпусков для диверсификации.

Пройдемся по каждому эмитенту, разберем особенности, последние отчетности и новости.

Шевченко1Р3

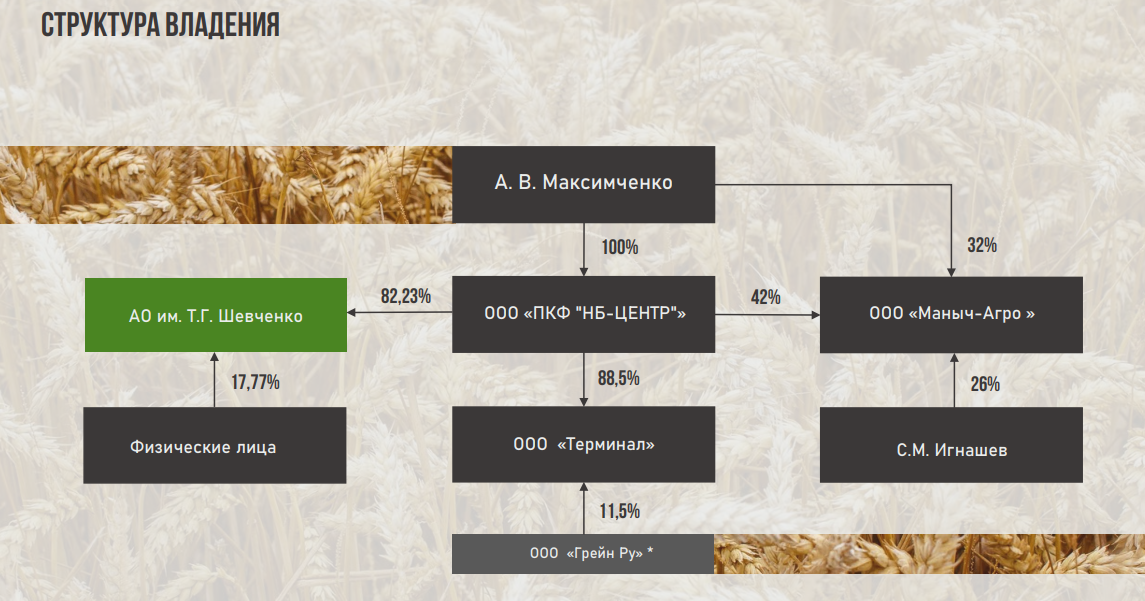

«АО им. Т. Г. Шевченко» — cельскохозяйственное предприятие, которое входит в агропромышленный холдинг «Группа компаний «Центр».

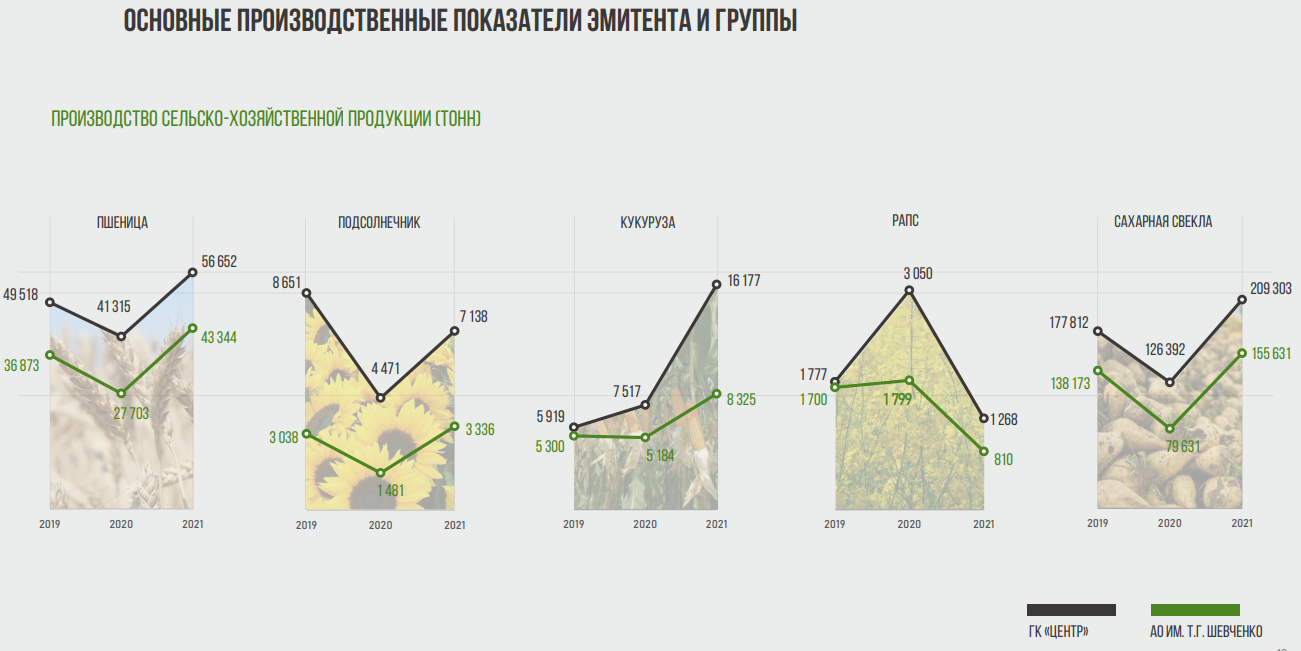

Предприятие работает в Краснодарском крае и выращивает пшеницу (42% выручки), сахарную свёклу (33%), кукурузу (11%) и подсолнечник (5%).

После ковидного 2020 года производство начало восстанавливаться и выходит на новые максимумы.

Во всем мире цены на продовольствие в 2022 году сильно скакнули. Только в июле началось качественное снижение — на 8% по сравнению с июнем. Ожидаю высоких средних цен реализации в 2022 году.

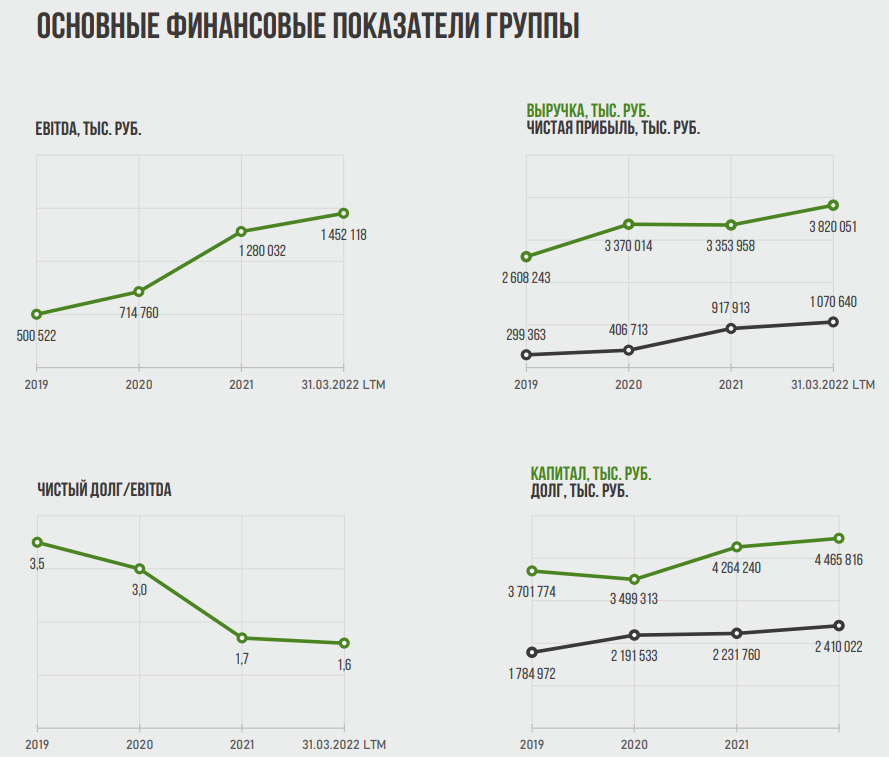

С финансовой точки зрения у «Шевченко» все неплохо. В 1 пол. 2022 года выручка незначительно снизилась, но при этом выросла рентабельность.

Компании удалось погасить часть займов, теперь долговая нагрузка на уровне 1,2х. Проценты по кредитам и облигациям легко покрываются заработанными средствами.

Тут не учитываются два последних облигационных выпуска на сумму 500 млн. Также компания погасит в октябре свой первый выпуск на 500 млн. Таким образом, долговая нагрузка существенно не изменится.

Высокая рентабельность обеспечит хороший денежный поток, даже при снижении цен на продовольствие.

«Шевченко» состоит в «Группе Компаний «Центр». Сама группа также показывает хорошие результаты из года в год. Долговая нагрузка невысокая, что минимизирует риски перетока капитала между компаниями.

На фоне кризиса

Цикл модернизации техники был планово завершен в 2021 году во всех хозяйствах, группа не испытывает потребности в новых машинах на горизонте нескольких лет. При этом уже найдены пути для поставок запчастей и проведены первые закупки после старта СВО.

Группа находится на самообеспечении по более чем 80% семян, используемых в работе. Для выбывающих из-за санкций позиций найдены заменители.

Особенность выпуска

У данных облигаций купон устанавливается на первый год. Далее предусмотрена оферта и изменение ставки. Очевидно, что эмитент снизит купон.

Я планирую держать облигации «Шевченко» до оферты, пока ситуация в секторе хорошая и мне платят 18% годовых.

Априфп БП5

АО АПРИ «Флай Плэнинг» — это застройщик, который работает преимущественно в Челябинской области. В своем регионе компания занимает уверенные позиции. Чтобы расширить бизнес и диверсифицировать портфель проектов, АПРИ выходит в Екатеринбург и в ХМАО. Также планируется несколько проектов в Москве.

Полноценно оценить финансы компании можно с помощью отчетности по МСФО. Застройщик пока не опубликовал результаты за 1 полугодие.

Выручка и EBITDA в 2021 году выросли практически в 2 раза, при этом компания сократила долговую нагрузку.

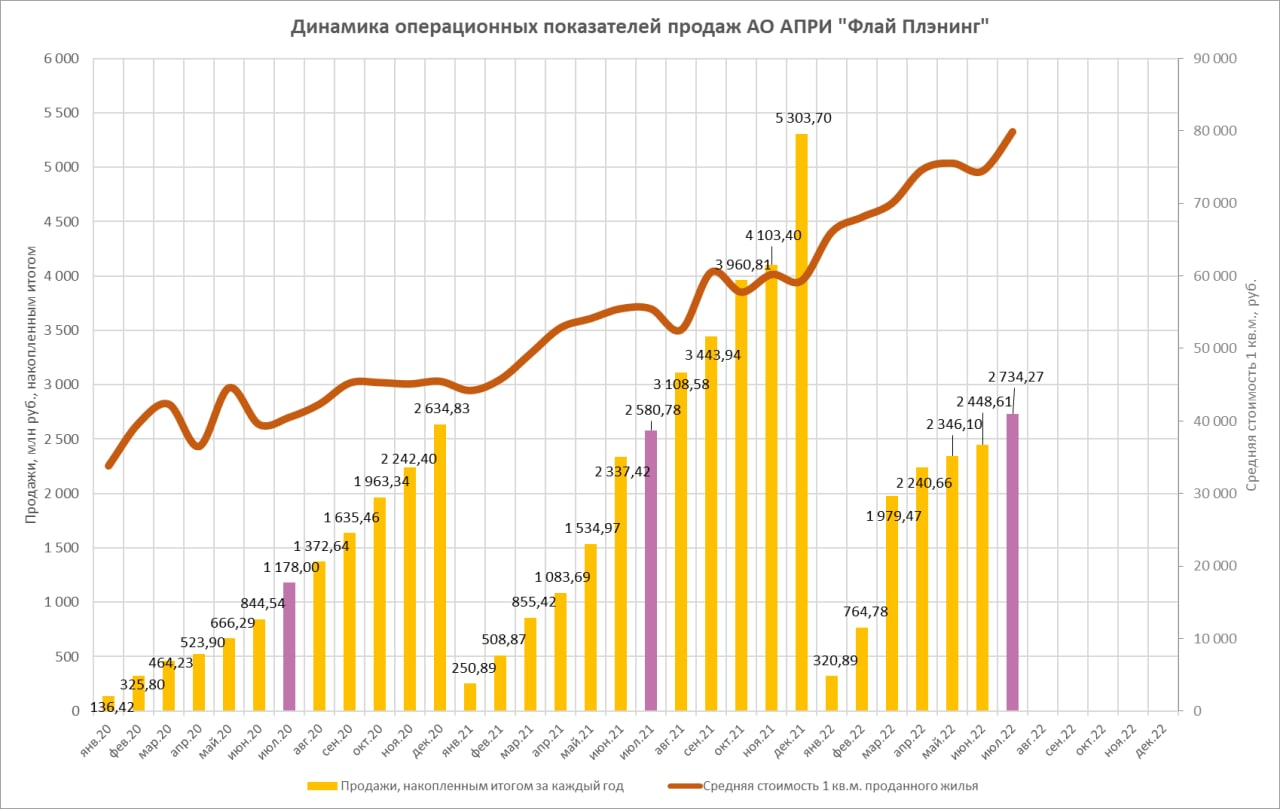

АПРИ публикует операционные показатели по месяцам. Пока удается продавать больше, чем в прошлом году. Но это эффект от ажиотажного спроса в марте.

С апреля прирост сильно замедлился на фоне высоких ставок по ипотеке и нестабильности в экономике. В июле продажи начали восстанавливаться. Руководство оптимистично смотрит на 2 полугодие 2022 года, считает, что льготная ипотека и низкие ставки помогут вернуть спрос на жилье.

АПРИ получило право аренды земельного участка на острове Русский (Приморский край). На острове хотят создать международный научно-образовательный и технологический кластер. АПРИ построит там жилой комплекс, который частично будет использовать Институт развития.

На фоне кризиса

Проектное финансирование от банков восстановилось, кредитные линии продолжили выдавать в нормальном режиме.

Спрос на ипотеку постепенно восстанавливается за счет снижение ключевой ставки и льготных программ. Это важно, так как около 80% сделок проходит с привлечением ипотеки.

Компания не столкнулась с проблемами из-за ухода иностранных поставщиков. Доля иностранных материалов и комплектующих при строительстве менее 2,5%.

АПРИ рассматривает покупку новых проектов, для того, чтобы не снижать темпы роста.

В плане перспектив компании и будущих результатов у меня вопросов нет. Важно, как застройщик пройдет этот кризисный момент. Пока тревожных звоночков нет, надо продолжать следить за продажами по месяцам.

Особенность выпуска

Тут также, как и у «Шевченко»: высокий купон в первый год, затем оферта и возможное снижение ставки.

СЕЛЛ-СЕРВИС-БО-П01

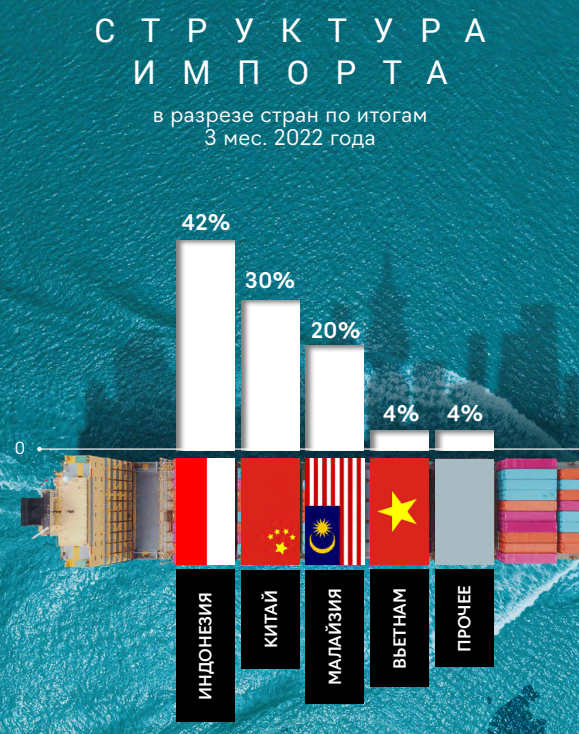

«СЕЛЛ-Сервис» — дистрибьютор пищевого сырья и ингредиентов. Компания закупает продукцию в Индонезии, Китае, Малайзии и в других азиатских странах.

Основной рынок сбыта — Сибирский и Центральный федеральные округа. Также компания поставляет продукцию в страны СНГ.

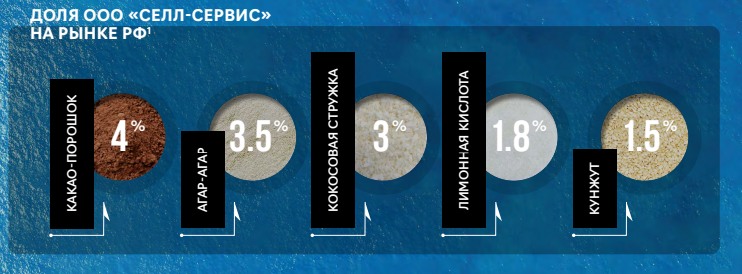

Большую часть выручки приносят продукты для кондитерской промышленности: какао-порошок, лимонная кислота, кокосовая стружка и т.д.

Второстепенные направления — ароматизаторы, сорбат калия и одноразовая посуда для ресторанов и отелей.

Конкуренция на рынке достаточно большая, есть несколько крупных торговых и производственных компаний. «СЕЛЛ-Сервис» можно назвать средним по величине игроком.

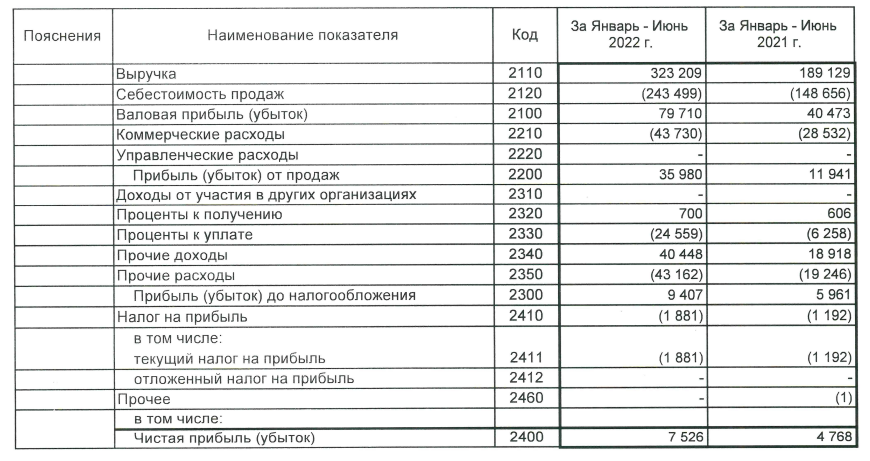

Компания пока не выпустила отчетность за 2 кв. 2022 года. Но уже в 1 квартале виден существенный рост финансовых результатов. На это повлияло несколько факторов:

рост продаж в натуральном выражении;

ослабление рубля.

Компания закупает в валюте и продает по цене, привязанной к курсу. Получилось так, что в конце 2021 года СЕЛЛ закупился товаром, в феврале-марте продал его по завышенному курсу и получил дополнительную прибыль. Но это работает и в обратную сторону. Так, во втором квартале рентабельность будет ожидаемо хуже, так как закупались при курсе под 100 руб. за доллар, а продавали при 50-55 руб.

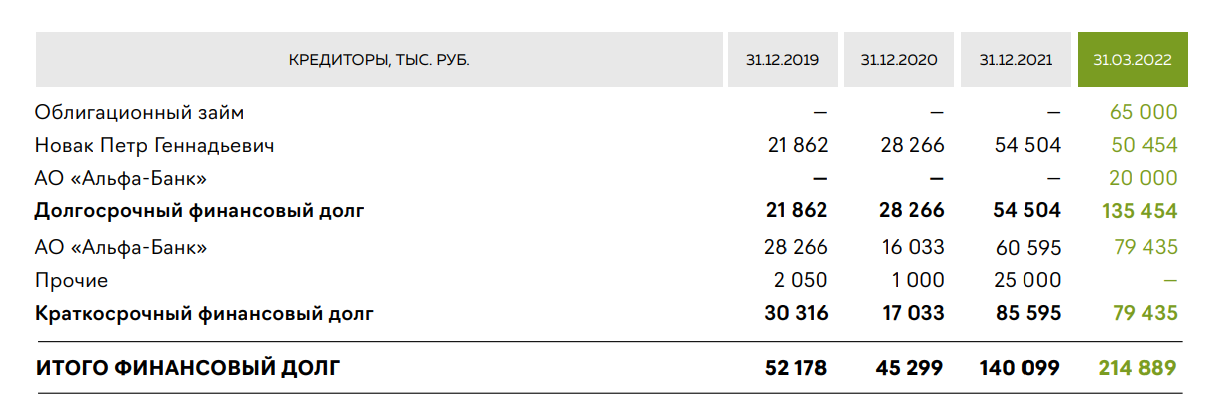

У компании полный порядок с долговой нагрузкой: Чистый долг/EBITDA = 1,4, а проценты покрываются с большим запасом.

«СЕЛЛ-Сервис» пока не спешит сокращать долг, так как компания развивается, выходит на новые рынки, расширяет ассортимент. Пока темпы роста остаются такими высокими, увеличение долговой нагрузки не несет высоких рисков.

Стоит отметить, что примерно четверть финансового долга — беспроцентный займ от владельца компании.

Особенности выпуска

Выпуск крайне удачно разместили 24 февраля. Компания платит ежемесячно, что нетипично для российского рынка.

Погашение будет в 2025 году, а с 2024 года начнется амортизация. Всего будет амортизировано 15% от номинала.

В августе 2023 года эмитент может досрочно погасить выпуск.

На фоне кризиса

Недавно вышло интервью с владельцем/директором «СЕЛЛ-Сервиса», где он рассказал, как работает компания в текущих условиях. Я выделю основные тезисы.

Нестабильность курса для компании плохо. Во втором квартале снизится рентабельность из-за укрепления рубля.

Появились сложности с логистикой, часть партнеров ушла из России. Самый тяжелый период был в марте-апреле, но ситуация улучшается с каждым месяцем. «СЕЛЛ-Сервису» удалось увеличить количество логистических операторов с 3-х до 7-ми. Сейчас проблем с поставками нет.

Часть конкурентов-иностранцев ушла с рынка, в том числе главные конкуренты СЕЛЛ по какао-порошку.

Компания открывает склады ответственного хранения в Краснодаре и во Владивостоке. Начинают продажи новых продуктов: масла какао, какао тертого, цитрата натрия.

P. S. СЕЛЛ выпустил релиз с краткими результатами полугодия. Во втором квартале снизилась чистая прибыль из-за валютных переоценок, но при этом операционная прибыль выросла. Чистый долг/EBITDA снизился до 1,26х.

ЛЕВЕНГУК-БО-01

ОАО «Левенгук» — российская компания, занимающаяся производством оптических приборов: телескопов, микроскопов, биноклей и тому подобного.

На нашем сайте мы уже разбирали эту компанию. С того момента ситуация сильно не изменилась. «Левенгук» все также продолжает расти, не забывая наращивать долг. Но при этом у компании стабильная рентабельность, EBITDA с большим запасом покрывает проценты.

Чистая прибыль в 2021 году снизилась из-за обесценения гудвила (бумажные списания).

Особенности выпуска

Облигация погашается в 2027 году, но в 2024 предусмотрена оферта. До момента оферты размер купона остается фиксированным.

На фоне кризиса

«Левенгук» пока не выпустил МСФО за 1 полугодие, поэтому точно сказать, какое влияние оказал кризис, нельзя.

Отчетность по РСБУ выглядит хорошо, выручка выросла на 70%, чистая прибыль на 57%. Долговую нагрузку сократили на 140 млн руб.

Судя по новостям на сайте, компания продвигает свою продукцию как на внутреннем, так и на внешнем рынках. «Левенгук» представлен уже в 42 странах, год назад было 39.

Компания продолжает производить серию оптики при поддержке Discovery.

Буду ждать отчета по МСФО, если все будет в норме, то оставлю облигации.

Самолет1Р8

«Самолет» — №2 на рынке жилищного строительства. Компания давно у всех на слуху, показывает впечатляющие темпы роста.

2022 год не стал исключением. Рост продаж за полугодие составил 39% год к году. Но при этом произошло снижение от максимумов 4 квартала 2021 года.

Финансовые показатели также улучшились.

Скорее всего по итогам 2022 года темпы роста замедлятся, но в текущих условиях — это нормально.

Долговая нагрузка застройщика в пределах нормы.

Особенности выпуска

Погашение выпуска будет через полгода, но можно получить два купона и немного заработать на росте цены.

На фоне кризиса

Пока что «Самолет» показывает динамику лучше, чем остальные девелоперы. Его фокус на сегменте доступного жилья на высоко-маржинальных рынках Московского и Северо-Западного региона работает хорошо в текущих условиях. Возможно, темпы роста замедлятся, но это все равно будет лучшая динамика в секторе.

ММЦБ П01-2

Про ММЦБ и его облигации на днях напишет статью мой коллега Сергей, не буду отнимать его хлеб. Расскажу про компанию вкратце.

ММЦБ занимается хранением пуповинной крови. Эта кровь может быть полезна для лечения генетических болезней самого донора в будущем. У компании 2 основных статьи дохода: выделение стволовых клеток пуповинной крови и долгосрочное персональное хранение стволовых клеток пуповинной крови.

У ММЦБ стабильный денежный поток, так большая часть клиентов заключают договоры на несколько лет вперед.

Что касается облигаций, то по ним предусмотрена оферта по усмотрению эмитента в начале 2025 года.

Средняя максимальная ставка по вкладам топ-10 российских банков снизилась до 6,825% годовых.

Конечно, идеальная точка входа в облигации была в апреле. Тогда можно было найти выпуски качественных эмитентов с высокой доходностью. Сейчас для того, чтобы получить доходность более 10%, приходится идти на повышенный риск. И я готов, меня не устраивают доходности по ОФЗ.

На рынке можно найти выпуски с хорошим соотношением риск/доходность. Вот, какой портфель у меня получился:

Данный список не является инвестиционной рекомендацией!

Суммарная купонная доходность — 15,3%, доходность к погашению — 15,4%.

Доходности немного снизились с момента покупки в начале августа, но глобально ничего не поменялось. Я выбрал короткие выпуски, у которых погашение или оферта в течение года. В составе компании с понятным мне бизнесом, у которого, на мой взгляд, в ближайший год проблем не возникнет.

Это не финальная версия, буду добавлять больше выпусков для диверсификации.

Пройдемся по каждому эмитенту, разберем особенности, последние отчетности и новости.

Шевченко1Р3

«АО им. Т. Г. Шевченко» — cельскохозяйственное предприятие, которое входит в агропромышленный холдинг «Группа компаний «Центр».

Предприятие работает в Краснодарском крае и выращивает пшеницу (42% выручки), сахарную свёклу (33%), кукурузу (11%) и подсолнечник (5%).

После ковидного 2020 года производство начало восстанавливаться и выходит на новые максимумы.

Во всем мире цены на продовольствие в 2022 году сильно скакнули. Только в июле началось качественное снижение — на 8% по сравнению с июнем. Ожидаю высоких средних цен реализации в 2022 году.

С финансовой точки зрения у «Шевченко» все неплохо. В 1 пол. 2022 года выручка незначительно снизилась, но при этом выросла рентабельность.

Компании удалось погасить часть займов, теперь долговая нагрузка на уровне 1,2х. Проценты по кредитам и облигациям легко покрываются заработанными средствами.

Тут не учитываются два последних облигационных выпуска на сумму 500 млн. Также компания погасит в октябре свой первый выпуск на 500 млн. Таким образом, долговая нагрузка существенно не изменится.

Высокая рентабельность обеспечит хороший денежный поток, даже при снижении цен на продовольствие.

«Шевченко» состоит в «Группе Компаний «Центр». Сама группа также показывает хорошие результаты из года в год. Долговая нагрузка невысокая, что минимизирует риски перетока капитала между компаниями.

На фоне кризиса

Цикл модернизации техники был планово завершен в 2021 году во всех хозяйствах, группа не испытывает потребности в новых машинах на горизонте нескольких лет. При этом уже найдены пути для поставок запчастей и проведены первые закупки после старта СВО.

Группа находится на самообеспечении по более чем 80% семян, используемых в работе. Для выбывающих из-за санкций позиций найдены заменители.

Особенность выпуска

У данных облигаций купон устанавливается на первый год. Далее предусмотрена оферта и изменение ставки. Очевидно, что эмитент снизит купон.

Я планирую держать облигации «Шевченко» до оферты, пока ситуация в секторе хорошая и мне платят 18% годовых.

Априфп БП5

АО АПРИ «Флай Плэнинг» — это застройщик, который работает преимущественно в Челябинской области. В своем регионе компания занимает уверенные позиции. Чтобы расширить бизнес и диверсифицировать портфель проектов, АПРИ выходит в Екатеринбург и в ХМАО. Также планируется несколько проектов в Москве.

Полноценно оценить финансы компании можно с помощью отчетности по МСФО. Застройщик пока не опубликовал результаты за 1 полугодие.

Выручка и EBITDA в 2021 году выросли практически в 2 раза, при этом компания сократила долговую нагрузку.

АПРИ публикует операционные показатели по месяцам. Пока удается продавать больше, чем в прошлом году. Но это эффект от ажиотажного спроса в марте.

С апреля прирост сильно замедлился на фоне высоких ставок по ипотеке и нестабильности в экономике. В июле продажи начали восстанавливаться. Руководство оптимистично смотрит на 2 полугодие 2022 года, считает, что льготная ипотека и низкие ставки помогут вернуть спрос на жилье.

АПРИ получило право аренды земельного участка на острове Русский (Приморский край). На острове хотят создать международный научно-образовательный и технологический кластер. АПРИ построит там жилой комплекс, который частично будет использовать Институт развития.

На фоне кризиса

Проектное финансирование от банков восстановилось, кредитные линии продолжили выдавать в нормальном режиме.

Спрос на ипотеку постепенно восстанавливается за счет снижение ключевой ставки и льготных программ. Это важно, так как около 80% сделок проходит с привлечением ипотеки.

Компания не столкнулась с проблемами из-за ухода иностранных поставщиков. Доля иностранных материалов и комплектующих при строительстве менее 2,5%.

АПРИ рассматривает покупку новых проектов, для того, чтобы не снижать темпы роста.

В плане перспектив компании и будущих результатов у меня вопросов нет. Важно, как застройщик пройдет этот кризисный момент. Пока тревожных звоночков нет, надо продолжать следить за продажами по месяцам.

Особенность выпуска

Тут также, как и у «Шевченко»: высокий купон в первый год, затем оферта и возможное снижение ставки.

СЕЛЛ-СЕРВИС-БО-П01

«СЕЛЛ-Сервис» — дистрибьютор пищевого сырья и ингредиентов. Компания закупает продукцию в Индонезии, Китае, Малайзии и в других азиатских странах.

Основной рынок сбыта — Сибирский и Центральный федеральные округа. Также компания поставляет продукцию в страны СНГ.

Большую часть выручки приносят продукты для кондитерской промышленности: какао-порошок, лимонная кислота, кокосовая стружка и т.д.

Второстепенные направления — ароматизаторы, сорбат калия и одноразовая посуда для ресторанов и отелей.

Конкуренция на рынке достаточно большая, есть несколько крупных торговых и производственных компаний. «СЕЛЛ-Сервис» можно назвать средним по величине игроком.

Компания пока не выпустила отчетность за 2 кв. 2022 года. Но уже в 1 квартале виден существенный рост финансовых результатов. На это повлияло несколько факторов:

рост продаж в натуральном выражении;

ослабление рубля.

Компания закупает в валюте и продает по цене, привязанной к курсу. Получилось так, что в конце 2021 года СЕЛЛ закупился товаром, в феврале-марте продал его по завышенному курсу и получил дополнительную прибыль. Но это работает и в обратную сторону. Так, во втором квартале рентабельность будет ожидаемо хуже, так как закупались при курсе под 100 руб. за доллар, а продавали при 50-55 руб.

У компании полный порядок с долговой нагрузкой: Чистый долг/EBITDA = 1,4, а проценты покрываются с большим запасом.

«СЕЛЛ-Сервис» пока не спешит сокращать долг, так как компания развивается, выходит на новые рынки, расширяет ассортимент. Пока темпы роста остаются такими высокими, увеличение долговой нагрузки не несет высоких рисков.

Стоит отметить, что примерно четверть финансового долга — беспроцентный займ от владельца компании.

Особенности выпуска

Выпуск крайне удачно разместили 24 февраля. Компания платит ежемесячно, что нетипично для российского рынка.

Погашение будет в 2025 году, а с 2024 года начнется амортизация. Всего будет амортизировано 15% от номинала.

В августе 2023 года эмитент может досрочно погасить выпуск.

На фоне кризиса

Недавно вышло интервью с владельцем/директором «СЕЛЛ-Сервиса», где он рассказал, как работает компания в текущих условиях. Я выделю основные тезисы.

Нестабильность курса для компании плохо. Во втором квартале снизится рентабельность из-за укрепления рубля.

Появились сложности с логистикой, часть партнеров ушла из России. Самый тяжелый период был в марте-апреле, но ситуация улучшается с каждым месяцем. «СЕЛЛ-Сервису» удалось увеличить количество логистических операторов с 3-х до 7-ми. Сейчас проблем с поставками нет.

Часть конкурентов-иностранцев ушла с рынка, в том числе главные конкуренты СЕЛЛ по какао-порошку.

Компания открывает склады ответственного хранения в Краснодаре и во Владивостоке. Начинают продажи новых продуктов: масла какао, какао тертого, цитрата натрия.

P. S. СЕЛЛ выпустил релиз с краткими результатами полугодия. Во втором квартале снизилась чистая прибыль из-за валютных переоценок, но при этом операционная прибыль выросла. Чистый долг/EBITDA снизился до 1,26х.

ЛЕВЕНГУК-БО-01

ОАО «Левенгук» — российская компания, занимающаяся производством оптических приборов: телескопов, микроскопов, биноклей и тому подобного.

На нашем сайте мы уже разбирали эту компанию. С того момента ситуация сильно не изменилась. «Левенгук» все также продолжает расти, не забывая наращивать долг. Но при этом у компании стабильная рентабельность, EBITDA с большим запасом покрывает проценты.

Чистая прибыль в 2021 году снизилась из-за обесценения гудвила (бумажные списания).

Особенности выпуска

Облигация погашается в 2027 году, но в 2024 предусмотрена оферта. До момента оферты размер купона остается фиксированным.

На фоне кризиса

«Левенгук» пока не выпустил МСФО за 1 полугодие, поэтому точно сказать, какое влияние оказал кризис, нельзя.

Отчетность по РСБУ выглядит хорошо, выручка выросла на 70%, чистая прибыль на 57%. Долговую нагрузку сократили на 140 млн руб.

Судя по новостям на сайте, компания продвигает свою продукцию как на внутреннем, так и на внешнем рынках. «Левенгук» представлен уже в 42 странах, год назад было 39.

Компания продолжает производить серию оптики при поддержке Discovery.

Буду ждать отчета по МСФО, если все будет в норме, то оставлю облигации.

Самолет1Р8

«Самолет» — №2 на рынке жилищного строительства. Компания давно у всех на слуху, показывает впечатляющие темпы роста.

2022 год не стал исключением. Рост продаж за полугодие составил 39% год к году. Но при этом произошло снижение от максимумов 4 квартала 2021 года.

Финансовые показатели также улучшились.

Скорее всего по итогам 2022 года темпы роста замедлятся, но в текущих условиях — это нормально.

Долговая нагрузка застройщика в пределах нормы.

Особенности выпуска

Погашение выпуска будет через полгода, но можно получить два купона и немного заработать на росте цены.

На фоне кризиса

Пока что «Самолет» показывает динамику лучше, чем остальные девелоперы. Его фокус на сегменте доступного жилья на высоко-маржинальных рынках Московского и Северо-Западного региона работает хорошо в текущих условиях. Возможно, темпы роста замедлятся, но это все равно будет лучшая динамика в секторе.

ММЦБ П01-2

Про ММЦБ и его облигации на днях напишет статью мой коллега Сергей, не буду отнимать его хлеб. Расскажу про компанию вкратце.

ММЦБ занимается хранением пуповинной крови. Эта кровь может быть полезна для лечения генетических болезней самого донора в будущем. У компании 2 основных статьи дохода: выделение стволовых клеток пуповинной крови и долгосрочное персональное хранение стволовых клеток пуповинной крови.

У ММЦБ стабильный денежный поток, так большая часть клиентов заключают договоры на несколько лет вперед.

Что касается облигаций, то по ним предусмотрена оферта по усмотрению эмитента в начале 2025 года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба