30 августа 2022 Открытие Сыроваткин Олег

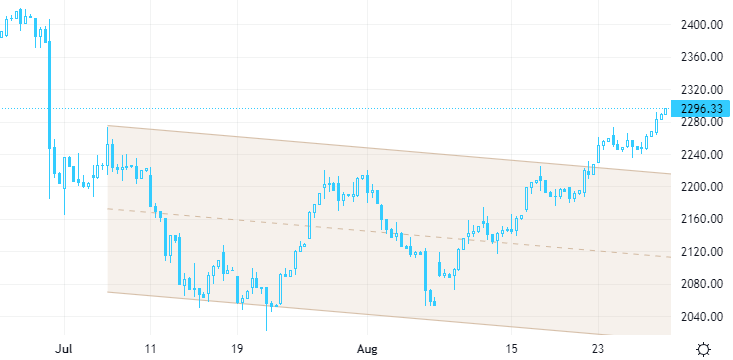

По итогам торгов в понедельник, 29 августа, индекс Мосбиржи вырос на 1,21% до 2 296,33 п., а индекс РТС — на 1,26% до 1 197,99 п. Сильный результат, учитывая снижение доллара к рублю на 0,17%.

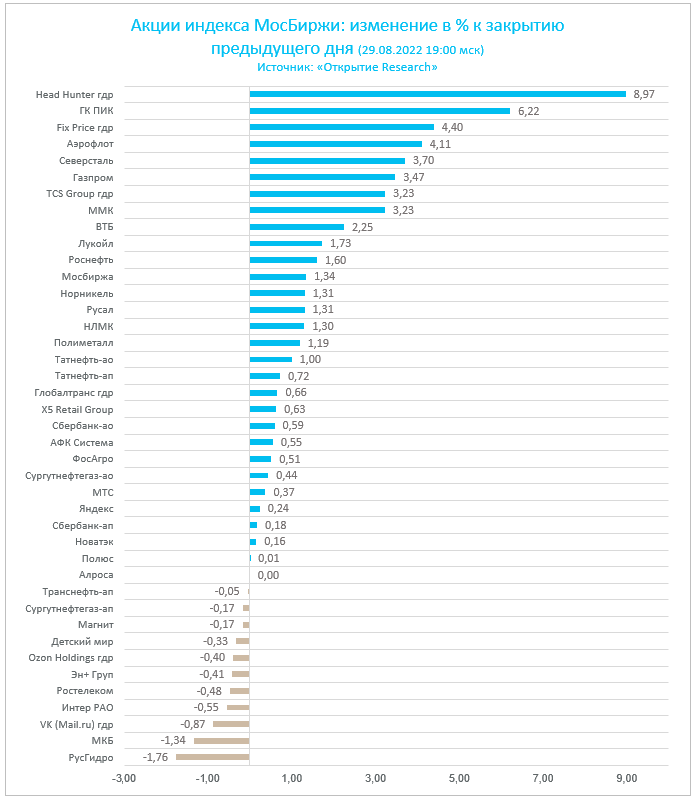

Лидером роста стал один из наших фаворитов — индекс строительных компаний (+5,48%). Здесь бумаги «ПИК» прибавили больше 6,22%, а их вес в индексе превышает 70%. Акции другого девелопера — «Самолета» — подорожали на 3,7%, и в этих бумагах у нас есть актуальная инвестидея. Индекс строительных компаний консолидируется уже два месяца после мощного роста в конце июня, и мы считаем этот сектор, равно как и сектор ИТ (здесь у нас есть актуальные инвестидеи в бумагах Ozon и Positive Technologies), ставкой на долгосрочную перспективу.

Сам же сектор ИТ продолжает консолидироваться в области многомесячных максимумов. Его несколько неуверенная динамика, которую он демонстрировал в последние дни, может объясняться разочарованием инвесторов, которые ждали скорого смягчения позиции ФРС (ястребиный тон выступления главы ФРС Пауэлла в пятницу этих надежд не оправдал).

Технологические компании считаются компаниями роста, и, следовательно, их акции весьма чувствительны к динамике процентных ставок. Сектор ИТ сегодня находится в числе главных аутсайдеров не только в России, но и в Европе/США.

Рынок акций РФ выглядит недооцененным на фоне высоких мировых цен на энергоносители, и мы продолжаем видеть технические предпосылки для дальнейшего роста в область 2350 п. по индексу Мосбиржи. Тем не менее рынок подошел к этому уровню уже довольно близко, что чревато началом периода коррекции/консолидации на фоне возможной фиксации прибыли.

Корпоративные истории

Чистая прибыль группы FESCO в I полугодии 2022 года выросла на 25% до 14,465 млрд руб. Выручка увеличилась на 75% до 84,347 млрд руб. Показатель EBITDA вырос более чем в 2 раза и составил 37,969 млрд руб. Рентабельность по EBITDA увеличилась на 9,6 п.п. до 45%. Чистый долг по состоянию на 30 июня 2022 года снизился до 9,259 млрд руб. с 22,942 млрд руб. на конец 2021 года. Отношение чистого долга к EBITDA составило 0,3х. Интермодальные перевозки группы FESCO в январе—июне 2022 года выросли на 10% до 244,8 тыс. TEU. Объем международных морских перевозок увеличился на 10% до 151,1 тыс. TEU. Каботажные перевозки выросли на 9% до 42,1 тыс. TEU. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Прекрасные результаты, однозначно подтверждающие наш тезис о том, что FESCO является одним из главных бенефициаров смещения внешнеторгового вектора в сторону дальневосточных портов. При этом группа не останавливается на достигнутом и продолжает активно инвестировать в расширение ж/д парка и флота. Относительно скромные темпы роста в части чистой прибыли связаны с отрицательными курсовыми разницами из-за негативной переоценки стоимости флота на фоне резкого укрепления рубля».

АФК «Система» по итогам II кв. 2022 г. нарастила выручку на 20% г/г до 213,8 млрд рублей. Скорректированная OIBDA составила 85,8 млрд рублей (+46,8% г/г). Рентабельность по скорр. OIBDA составила 40,1% против 32,5% во II кв. 2021 г. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Очень сильная динамика на уровне OIBDA в годовом сопоставлении объясняется в первую очередь консолидацией результатов „Биннофарм Групп“ и девелопера Etalon с 25 июня и 4 мая, соответственно. В целом же результаты подконтрольных АФК активов можно охарактеризовать как разнонаправленные. Чистый долг на корпоративном центре увеличился до рекордных значений, однако 25 млрд руб. дивидендов от МТС, которые поступили уже после отчетной даты, должны несколько сократить леверидж материнской структуры».

«Татнефть» опубликовала отчетность по МСФО за 1 п/г 2022 г. (не включает обсуждения результатов руководством). До этого компания публиковала отчет по МСФО за 2021 г. и по РСБУ за 1 кв. и 2 кв. 2022 г. Результаты за 1 кв. 2022 г. по МСФО не раскрывались. Положительным видится сам факт раскрытия промежуточной отчетности за 2022 г. Комментарий главного аналитика по сектору нефти и газа «Открытие Инвестиции» Алексея Кокина: «Выручка за 1 п/г 2022 г. выросла на 41,7% до 790,8 млрд руб. По нашим расчетам, EBITDA от основной деятельности (исключая банковскую) выросла на 101,4% год к году до 276,2 млрд руб. Прибыльность по EBITDA выросла на 10,4 п.п. до 34,9%. Причина опережающего роста EBITDA — медленный рост налоговых начислений, отстававший от роста выручки. С одной стороны, сумма двух основных налогов в нефтедобыче — НДПИ и НДД — увеличилась на 76,4% до 395,4 млрд руб. Однако в 6,6 раза вырос также возвратный акциз, до 171,5 млрд руб. В результате сумма налогов (кроме налога не прибыль) увеличилась всего на 19,4% до 271,1 млрд руб. Чистая прибыль на долю акционеров „Татнефти“ по МСФО выросла в 1 п/г 2022 г. на 51,7% относительно 1 п/г 2021 г. до 139,9 млрд руб., что соответствует 60,13 руб./акция. („Интерфакс“ сообщил, что чистая прибыль равна 133,2 млрд руб., однако эта величина — совокупный доход, причитающийся акционерам). Поэтому расчетный дивиденд по МСФО за 1 п/г 2022 г. по МСФО составлял бы 30,07 руб./акция, или 53% от нашего прогноза на весь 2022 г. Поскольку чистая прибыль по РСБУ за 1 п/г 2022 г. была выше, чем по МСФО, Совет директоров рассчитал промежуточный дивиденд за 1 п/г 2022 г. из прибыли по РСБУ — 32,71 руб./акция. Собрание акционеров назначено на 22 сентября, повторное собрание на случай отсутствия кворума — на 27 сентября. Рекомендованная дата составления списка акционеров, имеющих право на дивиденды, — 11 октября (вторник)». У нас есть актуальная инвестидея в привилегированных акциях "Татнефти".

Итоги российского рынка

Все 10 отраслевых индексов закрылись в плюсе. Наилучшую динамику вновь показали строительные компании (+5,48%), а также транспорт (+3,19%) и финансы (+1,59%). Отстали электроэнергетика (+0,10%), ИТ (+0,18%) и телекомы (+0,66%).

По итогам дня из 41 акции индекса МосБиржи: 29 подорожали, 11 подешевели и одна закрыла сессию в нулях.

Внешний фон

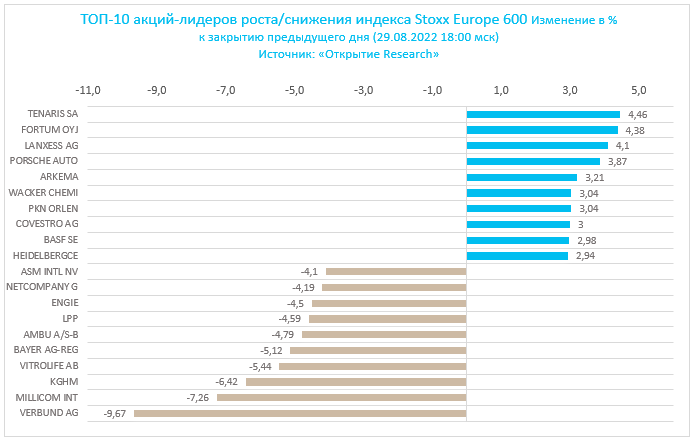

Вечером понедельника Stoxx Europe 600 умеренно снижался, продолжая тренд пятницы и прошлой недели в целом. Инвесторов беспокоят перспективы экономических последствий дальнейшего повышения процентных ставок ведущими центробанками мира.

Член совета управляющих ЕЦБ Изабель Шнобель заявила в минувшие выходные, что регулятор должен сделать сильный шаг для борьбы с инфляцией. Её слова также поддержали и другие представители ЕЦБ. Таким образом, европейский регулятор озвучил план синхронных действий с ФРС, глава которой Джером Пауэлл предупреждает о вероятности рецессии и «боли» в экономике.

Наибольшую устойчивость среди секторов Stoxx Europe 600 показывали энергетика (+0,82%), телекомы (+0,07%) и производство материалов (-0,17%). Главными аутсайдерами выступали ИТ (-1,96%), ЖКХ (-1,61%) и здравоохранение (-1,04%).

Индекс опустился до минимального значения с 21 июля, отыграв примерно половину роста с минимумов середины июня до максимумов середины августа.

Стратеги Danske Bank понизили рейтинг рынка акций Европы до «ниже рынка», отметив «высокий риск» рецессии из-за высоких цен на природный газ и повышения стоимости жизни в регионе.

На 18:00 мск:

Индекс MSCI EM — 1 006,50 (+0,30%)

Stoxx Europe 600 — 422,64 (-0,81%)

DAX — 12 888,60 (-0,64%)

FTSE 100 — 7 427,31 (-0,70%)

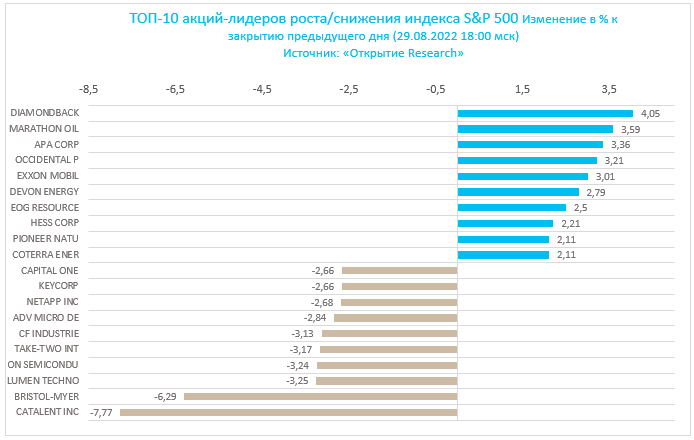

В первой половине торговой сессии понедельника, 29 августа, S&P 500 умеренно снижался, продолжая возобновившийся в пятницу даунтренд.

На 18:00 мск:

S&P 500 — 4 025 п. (-0,80%), с нач. года: -15,53%

Dow Jones Industrial — 32 060 п. (-0,69%), с нач. года: -11,79%

Nasdaq Composite — 12 014 п. (-1,05%), с нач. года: -23,21%

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 18:00 мск снижались 10 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+2,04%), ЖКХ (-0,14%) и производство товаров первой необходимости (-0,40%). Отставали ИТ (-1,37%), финансы (-1,25%) и здравоохранение (-1,07%).

Рынок акций США, как и развитых стран в целом, оставался под давлением после пятничных комментариев главы ФРС Джерома Пауэлла о том, что «восстановление ценовой стабильности, вероятно, потребует проведения ограничительной политики в течение некоторого времени», а также о том, что «история предостерегает от преждевременного смягчения политики». Таким образом, он подтвердил решимость регулятора продолжить повышение ставок в целях обуздания инфляции.

S&P 500, как и Stoxx Europe 600, отыграл примерно половину роста с минимумов середины июня до максимумов середины августа. И некоторую тревогу внушает тот факт, что данный рост был обусловлен усилением ожиданий того, что ФРС вскоре смягчит свою позицию, но, судя по комментариям Пауэлла, этого не произойдет.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 31,5% и 68,5% соответственно. В сентябре ФРС должна ускорить темпы сокращения своего баланса до $95 млрд в месяц, и совокупность этих факторов может продолжить давить на рынок.

Кроме того, сентябрь — единственный месяц в году, по итогам которого S&P 500 исторически чаще снижался, чем рос.

Макроэкономическая статистика

Индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa в августе: -12,9 п. против консенсуса -12,7 п. и против -22.6 п. в июле

Нефть

Вечером понедельника смесь Brent дорожала примерно на 3%: котировки продолжали начавшийся на прошлой неделе рост, и сегодня они вернулись в область максимумов месяца. Тем не менее они все еще имеют шансы закрыть снижением третий месяц подряд.

Цены на энергоносители игнорируют жесткую позицию большинства ведущих ЦБ мира, т. к. здесь динамика рынка в гораздо большей степени определяется дефицитом сырья.

Добыча нефти в Ливии остается стабильной, однако в стране вновь обострился гражданский конфликт. В минувшие выходные в результате вооружённых столкновений в столице погибло более 30 человек.

Саудовская Аравия, ОАЭ и Оман официально поддержали возможность сокращения добычи черного золота. Подобный план может быть запущен, как при наличии ядерной сделки с Ираном, так и при неблагоприятной динамике нефтяных фьючерсов. Ещё неделю назад заявления из Саудовской Аравии говорили о том, что рынок фьючерсов оторвался от реальности, а реальность характеризуется недостатком предложения.

Представители Ирана сообщили, что переговоры о возобновлении ядерной сделки продолжатся в следующем месяце, т. е. спекуляции на тему скорого заключения соглашения, похоже, пока не имеют под собой оснований.

Валютный рынок

В понедельник рубль незначительно подорожал против доллара, евро и юаня, отыграв часть понесенных на прошлой неделе потерь. Напомним, что в период с 22 по 26 августа российская валюта подешевела против доллара, евро и юаня на 2,37%, 1,76% и 1,80% соответственно. На четверг пришелся пик платежей августовского налогового периода, и в пятницу снижение рубля к доллару и евро ускорилось. Курс юаня к рублю в пятницу почти не изменился из-за общей слабости китайской валюты.

Национальный клиринговый центр с 29 августа 2022 г. перестает принимать доллары в качестве обеспечения залога по биржевым сделкам. То есть девалютизация продолжается по различным направлениям, что снижает общий фундамент спроса на валюту.

Августовский налоговый период остался позади, но подходит к концу и сезон отпусков, хотя в этом году сложно говорить о каких-то значимых внешних туристических потоках. Тем не менее завершение лета традиционно связывают с ослаблением частного спроса на валюту.

Торговый объем в паре доллар/рубль составил 55,6 млрд рублей по сравнению с 64,1 млрд рублей в предыдущий торговый день. 10 дней подряд объемы не дотягивают до 100 млрд рублей.

Торговый объем в паре евро/рубль составил 39,1 млрд рублей против 43,5 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 40,0 млрд рублей против 40,8 млрд рублей в предыдущий день. Третий день подряд объем торгов остается ниже 50 млрд рублей.

На 19:15 мск:

USD/RUB (TOM, Мосбиржа) — 60, 3975 (-0,17%)

EUR/RUB (TOM, Мосбиржа) — 60,425 60,65 (-0,37%)

CNY/RUB (TOM, Мосбиржа) — 8,726 (-0,44%)

Лидером роста стал один из наших фаворитов — индекс строительных компаний (+5,48%). Здесь бумаги «ПИК» прибавили больше 6,22%, а их вес в индексе превышает 70%. Акции другого девелопера — «Самолета» — подорожали на 3,7%, и в этих бумагах у нас есть актуальная инвестидея. Индекс строительных компаний консолидируется уже два месяца после мощного роста в конце июня, и мы считаем этот сектор, равно как и сектор ИТ (здесь у нас есть актуальные инвестидеи в бумагах Ozon и Positive Technologies), ставкой на долгосрочную перспективу.

Сам же сектор ИТ продолжает консолидироваться в области многомесячных максимумов. Его несколько неуверенная динамика, которую он демонстрировал в последние дни, может объясняться разочарованием инвесторов, которые ждали скорого смягчения позиции ФРС (ястребиный тон выступления главы ФРС Пауэлла в пятницу этих надежд не оправдал).

Технологические компании считаются компаниями роста, и, следовательно, их акции весьма чувствительны к динамике процентных ставок. Сектор ИТ сегодня находится в числе главных аутсайдеров не только в России, но и в Европе/США.

Рынок акций РФ выглядит недооцененным на фоне высоких мировых цен на энергоносители, и мы продолжаем видеть технические предпосылки для дальнейшего роста в область 2350 п. по индексу Мосбиржи. Тем не менее рынок подошел к этому уровню уже довольно близко, что чревато началом периода коррекции/консолидации на фоне возможной фиксации прибыли.

Корпоративные истории

Чистая прибыль группы FESCO в I полугодии 2022 года выросла на 25% до 14,465 млрд руб. Выручка увеличилась на 75% до 84,347 млрд руб. Показатель EBITDA вырос более чем в 2 раза и составил 37,969 млрд руб. Рентабельность по EBITDA увеличилась на 9,6 п.п. до 45%. Чистый долг по состоянию на 30 июня 2022 года снизился до 9,259 млрд руб. с 22,942 млрд руб. на конец 2021 года. Отношение чистого долга к EBITDA составило 0,3х. Интермодальные перевозки группы FESCO в январе—июне 2022 года выросли на 10% до 244,8 тыс. TEU. Объем международных морских перевозок увеличился на 10% до 151,1 тыс. TEU. Каботажные перевозки выросли на 9% до 42,1 тыс. TEU. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Прекрасные результаты, однозначно подтверждающие наш тезис о том, что FESCO является одним из главных бенефициаров смещения внешнеторгового вектора в сторону дальневосточных портов. При этом группа не останавливается на достигнутом и продолжает активно инвестировать в расширение ж/д парка и флота. Относительно скромные темпы роста в части чистой прибыли связаны с отрицательными курсовыми разницами из-за негативной переоценки стоимости флота на фоне резкого укрепления рубля».

АФК «Система» по итогам II кв. 2022 г. нарастила выручку на 20% г/г до 213,8 млрд рублей. Скорректированная OIBDA составила 85,8 млрд рублей (+46,8% г/г). Рентабельность по скорр. OIBDA составила 40,1% против 32,5% во II кв. 2021 г. Комментарий главного аналитика «Открытие инвестиции» по российскому рынку акций Алексея Павлова: «Очень сильная динамика на уровне OIBDA в годовом сопоставлении объясняется в первую очередь консолидацией результатов „Биннофарм Групп“ и девелопера Etalon с 25 июня и 4 мая, соответственно. В целом же результаты подконтрольных АФК активов можно охарактеризовать как разнонаправленные. Чистый долг на корпоративном центре увеличился до рекордных значений, однако 25 млрд руб. дивидендов от МТС, которые поступили уже после отчетной даты, должны несколько сократить леверидж материнской структуры».

«Татнефть» опубликовала отчетность по МСФО за 1 п/г 2022 г. (не включает обсуждения результатов руководством). До этого компания публиковала отчет по МСФО за 2021 г. и по РСБУ за 1 кв. и 2 кв. 2022 г. Результаты за 1 кв. 2022 г. по МСФО не раскрывались. Положительным видится сам факт раскрытия промежуточной отчетности за 2022 г. Комментарий главного аналитика по сектору нефти и газа «Открытие Инвестиции» Алексея Кокина: «Выручка за 1 п/г 2022 г. выросла на 41,7% до 790,8 млрд руб. По нашим расчетам, EBITDA от основной деятельности (исключая банковскую) выросла на 101,4% год к году до 276,2 млрд руб. Прибыльность по EBITDA выросла на 10,4 п.п. до 34,9%. Причина опережающего роста EBITDA — медленный рост налоговых начислений, отстававший от роста выручки. С одной стороны, сумма двух основных налогов в нефтедобыче — НДПИ и НДД — увеличилась на 76,4% до 395,4 млрд руб. Однако в 6,6 раза вырос также возвратный акциз, до 171,5 млрд руб. В результате сумма налогов (кроме налога не прибыль) увеличилась всего на 19,4% до 271,1 млрд руб. Чистая прибыль на долю акционеров „Татнефти“ по МСФО выросла в 1 п/г 2022 г. на 51,7% относительно 1 п/г 2021 г. до 139,9 млрд руб., что соответствует 60,13 руб./акция. („Интерфакс“ сообщил, что чистая прибыль равна 133,2 млрд руб., однако эта величина — совокупный доход, причитающийся акционерам). Поэтому расчетный дивиденд по МСФО за 1 п/г 2022 г. по МСФО составлял бы 30,07 руб./акция, или 53% от нашего прогноза на весь 2022 г. Поскольку чистая прибыль по РСБУ за 1 п/г 2022 г. была выше, чем по МСФО, Совет директоров рассчитал промежуточный дивиденд за 1 п/г 2022 г. из прибыли по РСБУ — 32,71 руб./акция. Собрание акционеров назначено на 22 сентября, повторное собрание на случай отсутствия кворума — на 27 сентября. Рекомендованная дата составления списка акционеров, имеющих право на дивиденды, — 11 октября (вторник)». У нас есть актуальная инвестидея в привилегированных акциях "Татнефти".

Итоги российского рынка

Все 10 отраслевых индексов закрылись в плюсе. Наилучшую динамику вновь показали строительные компании (+5,48%), а также транспорт (+3,19%) и финансы (+1,59%). Отстали электроэнергетика (+0,10%), ИТ (+0,18%) и телекомы (+0,66%).

По итогам дня из 41 акции индекса МосБиржи: 29 подорожали, 11 подешевели и одна закрыла сессию в нулях.

Внешний фон

Вечером понедельника Stoxx Europe 600 умеренно снижался, продолжая тренд пятницы и прошлой недели в целом. Инвесторов беспокоят перспективы экономических последствий дальнейшего повышения процентных ставок ведущими центробанками мира.

Член совета управляющих ЕЦБ Изабель Шнобель заявила в минувшие выходные, что регулятор должен сделать сильный шаг для борьбы с инфляцией. Её слова также поддержали и другие представители ЕЦБ. Таким образом, европейский регулятор озвучил план синхронных действий с ФРС, глава которой Джером Пауэлл предупреждает о вероятности рецессии и «боли» в экономике.

Наибольшую устойчивость среди секторов Stoxx Europe 600 показывали энергетика (+0,82%), телекомы (+0,07%) и производство материалов (-0,17%). Главными аутсайдерами выступали ИТ (-1,96%), ЖКХ (-1,61%) и здравоохранение (-1,04%).

Индекс опустился до минимального значения с 21 июля, отыграв примерно половину роста с минимумов середины июня до максимумов середины августа.

Стратеги Danske Bank понизили рейтинг рынка акций Европы до «ниже рынка», отметив «высокий риск» рецессии из-за высоких цен на природный газ и повышения стоимости жизни в регионе.

На 18:00 мск:

Индекс MSCI EM — 1 006,50 (+0,30%)

Stoxx Europe 600 — 422,64 (-0,81%)

DAX — 12 888,60 (-0,64%)

FTSE 100 — 7 427,31 (-0,70%)

В первой половине торговой сессии понедельника, 29 августа, S&P 500 умеренно снижался, продолжая возобновившийся в пятницу даунтренд.

На 18:00 мск:

S&P 500 — 4 025 п. (-0,80%), с нач. года: -15,53%

Dow Jones Industrial — 32 060 п. (-0,69%), с нач. года: -11,79%

Nasdaq Composite — 12 014 п. (-1,05%), с нач. года: -23,21%

Компоненты S&P 500 показывали очень слабую динамику: по состоянию на 18:00 мск снижались 10 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+2,04%), ЖКХ (-0,14%) и производство товаров первой необходимости (-0,40%). Отставали ИТ (-1,37%), финансы (-1,25%) и здравоохранение (-1,07%).

Рынок акций США, как и развитых стран в целом, оставался под давлением после пятничных комментариев главы ФРС Джерома Пауэлла о том, что «восстановление ценовой стабильности, вероятно, потребует проведения ограничительной политики в течение некоторого времени», а также о том, что «история предостерегает от преждевременного смягчения политики». Таким образом, он подтвердил решимость регулятора продолжить повышение ставок в целях обуздания инфляции.

S&P 500, как и Stoxx Europe 600, отыграл примерно половину роста с минимумов середины июня до максимумов середины августа. И некоторую тревогу внушает тот факт, что данный рост был обусловлен усилением ожиданий того, что ФРС вскоре смягчит свою позицию, но, судя по комментариям Пауэлла, этого не произойдет.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 31,5% и 68,5% соответственно. В сентябре ФРС должна ускорить темпы сокращения своего баланса до $95 млрд в месяц, и совокупность этих факторов может продолжить давить на рынок.

Кроме того, сентябрь — единственный месяц в году, по итогам которого S&P 500 исторически чаще снижался, чем рос.

Макроэкономическая статистика

Индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa в августе: -12,9 п. против консенсуса -12,7 п. и против -22.6 п. в июле

Нефть

Вечером понедельника смесь Brent дорожала примерно на 3%: котировки продолжали начавшийся на прошлой неделе рост, и сегодня они вернулись в область максимумов месяца. Тем не менее они все еще имеют шансы закрыть снижением третий месяц подряд.

Цены на энергоносители игнорируют жесткую позицию большинства ведущих ЦБ мира, т. к. здесь динамика рынка в гораздо большей степени определяется дефицитом сырья.

Добыча нефти в Ливии остается стабильной, однако в стране вновь обострился гражданский конфликт. В минувшие выходные в результате вооружённых столкновений в столице погибло более 30 человек.

Саудовская Аравия, ОАЭ и Оман официально поддержали возможность сокращения добычи черного золота. Подобный план может быть запущен, как при наличии ядерной сделки с Ираном, так и при неблагоприятной динамике нефтяных фьючерсов. Ещё неделю назад заявления из Саудовской Аравии говорили о том, что рынок фьючерсов оторвался от реальности, а реальность характеризуется недостатком предложения.

Представители Ирана сообщили, что переговоры о возобновлении ядерной сделки продолжатся в следующем месяце, т. е. спекуляции на тему скорого заключения соглашения, похоже, пока не имеют под собой оснований.

Валютный рынок

В понедельник рубль незначительно подорожал против доллара, евро и юаня, отыграв часть понесенных на прошлой неделе потерь. Напомним, что в период с 22 по 26 августа российская валюта подешевела против доллара, евро и юаня на 2,37%, 1,76% и 1,80% соответственно. На четверг пришелся пик платежей августовского налогового периода, и в пятницу снижение рубля к доллару и евро ускорилось. Курс юаня к рублю в пятницу почти не изменился из-за общей слабости китайской валюты.

Национальный клиринговый центр с 29 августа 2022 г. перестает принимать доллары в качестве обеспечения залога по биржевым сделкам. То есть девалютизация продолжается по различным направлениям, что снижает общий фундамент спроса на валюту.

Августовский налоговый период остался позади, но подходит к концу и сезон отпусков, хотя в этом году сложно говорить о каких-то значимых внешних туристических потоках. Тем не менее завершение лета традиционно связывают с ослаблением частного спроса на валюту.

Торговый объем в паре доллар/рубль составил 55,6 млрд рублей по сравнению с 64,1 млрд рублей в предыдущий торговый день. 10 дней подряд объемы не дотягивают до 100 млрд рублей.

Торговый объем в паре евро/рубль составил 39,1 млрд рублей против 43,5 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 40,0 млрд рублей против 40,8 млрд рублей в предыдущий день. Третий день подряд объем торгов остается ниже 50 млрд рублей.

На 19:15 мск:

USD/RUB (TOM, Мосбиржа) — 60, 3975 (-0,17%)

EUR/RUB (TOM, Мосбиржа) — 60,425 60,65 (-0,37%)

CNY/RUB (TOM, Мосбиржа) — 8,726 (-0,44%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба