1 сентября 2022 Открытие Сыроваткин Олег

По итогам торгов в среду, 31 августа, индекс Мосбиржи вырос на 4,05% до 2 400,08 п., а индекс РТС — на 3,82% до 1 258,45 п.

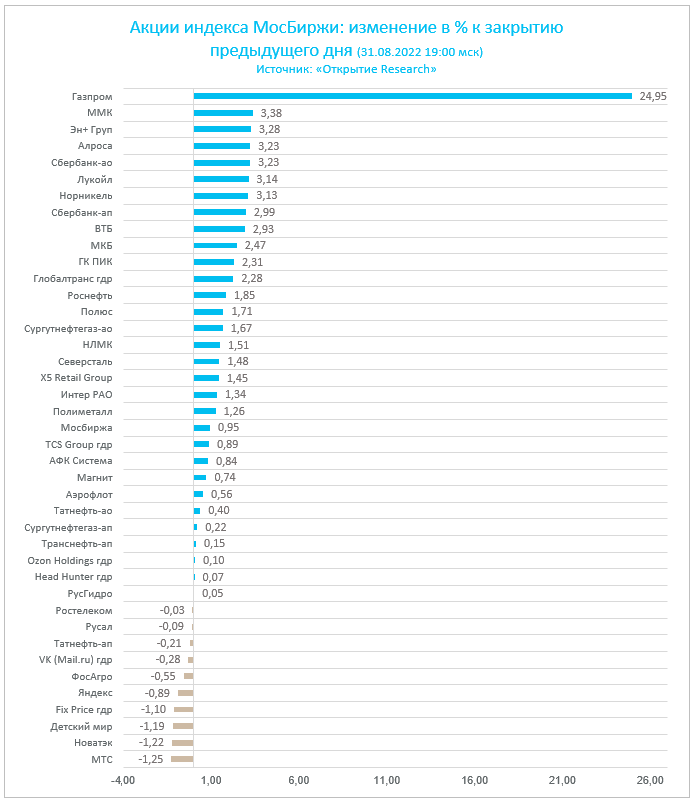

Вчера после закрытия основной торговой сессии появилась новость о том, что Совет директоров «Газпрома» в заочной форме принял решение о созыве ВОСА 30 сентября, чтобы обсудить вопрос о промежуточных дивидендах за первое полугодие. И сегодня на старте торгов индекс Мосбиржи, в котором вес бумаг «Газпрома» составляет 10,69%, взлетел примерно на 5%, достигнув максимального уровня с мая в 2 423,12 п. Таким образом, индекс не только достиг нашей технической цели в 2 350 п., но и отыграл все падение с 30 июня. Сами же акции «Газпрома» прибавили 24,95%.

Напомним, что в тот день бумаги «Газпрома» рухнули примерно на 30%, когда на годовом собрании акционеры компании не приняли решения о выплате дивидендов по итогам работы в 2021 году, и одновременно с этим Госдума приняла закон об изъятии у «Газпрома» почти 1,25 трлн рублей через повышение НДПИ.

Стоит отметить резкий рост объема торгов: сегодня объем сделок на основной секции Московской Биржи превысил 102 млрд руб., что в два раз больше, чем днем раньше, и в три-четыре раза выше средних объемов последних месяцев. Впрочем 61 млрд руб. оборота сегодня пришелся на акции «Газпрома».

Вскоре на рынке акций РФ может начаться коррекция/консолидация на фоне краткосрочной перекупленности и фиксации прибыли. Кроме того, может сработать правило «покупай на ожиданиях и продавай по факту».

Что касается среднесрочных перспектив, то с технической точки зрения индекс Мосбиржи выглядит вполне способным продолжить рост в ближайшие месяцы.

Корпоративные истории

Вчера Совет директоров «Газпрома» созвал внеочередное собрание акционеров 30 сентября и рекомендовал выплатить промежуточные дивиденды за 1 п/г 2022 г. в размере 51,03 руб./акция. Дивидендная доходность по цене закрытия 30 августа — 25,0%. Предлагаемая дата для определения акционеров, имеющих право на получение дивиденда, — 11 октября. Выплаты номинальным держателям и профессиональным участникам рынка предлагается завершить 24 октября, прочим — 15 ноября 2022 г. Комментарий главного аналитика «Открытие инвестиции» по нефтегазовому сектору Алексея Кокина: «решение СД было принято через два месяца после неодобрения дивидендов за 2021 г. на ГОСА. Оно говорит о готовности компании распределить высокую прибыль, полученную в период высоких цен на газ в ЕС в 1 п/г 2022 г. Как сообщил финансовый директор компании, чистая прибыль по МСФО за 1 п/г составила 2,5 трлн руб. — рост в 2,6 раза по сравнению с 1 п/г 2021 г. Чистая прибыль, скорректированная на неденежные статьи в соответствии с дивидендной политикой — 2,4 трлн руб. Компания предлагает распределить 50% этой прибыли и в дальнейшем придерживаться этого коэффициента, установленного дивидендной политикой».

Кроме дивидендных новостей, «Газпром» также стал поставщиком прочих позитивных сигналов. Газ с Ковыктинского месторождения начнёт поступать уже в 2022 году. Компания сообщила о завершении работ по строительству линейной части газопроводы «Ковыкта — Чаянда». «Газпром» приступил к разработке проектно-сметной документации «Дальневосточного маршрута». Одновременно, по словам председателя правления Алексея Миллера, компания работает над проектом «Союз-Восток», который станет продолжением магистрального газопровода «Сила Сибири-2». Алексей Миллер также сообщил, что прирост поставок газа в Китай за 8 месяцев составил 60%. В целом, компания ожидает существенный рост выручки по сравнению с 2021 годом.

Московская Биржа внесла коррективы в состав основного индекса. Из основного индекса МосБиржи и РТС исключены депозитарные расписки HeadHunter. Также индекс голубых фишек покинут акции НЛМК, а их место займут бумаги «ФосАгро». В базу расчёта индекса средней и малой капитализации войдут акции иностранного эмитента Polymetal International и обыкновенные акции ДВМП. Индекс покинут обыкновенные акции «Русгидро» и «Аптечная сеть 36и6». В состав баз расчета индекса акций широкого рынка, индекса средней и малой капитализации и отраслевого индекса информационных технологий войдут обыкновенные акции ПАО «Группа Позитив». Изменения вступят в силу с 16 сентября.

Итоги российского рынка

Из 10 отраслевых индексов 7 закрылись в плюсе и 3 — в минусе.

Наилучшую динамику показали нефть/газ (+3,34%), строительные компании (+2,09%) и финансы (+1,85%). Отстали телекомы (-0,91%), ИТ (-0,74%) и химия/нефтехимия (-0,25%).

По итогам дня из 41 акции индекса МосБиржи: 31 подорожала и 10 подешевели.

Внешний фон

Европа

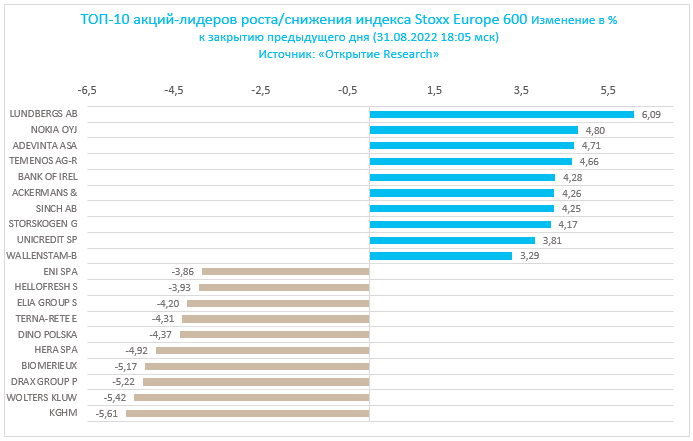

Вечером среды Stoxx Europe 600 снижался четвертую сессию подряд, отыгрывая уже примерно две третьих роста с минимумов июня до максимумов августа. По итогам месяца индекс теряет около 5%, что неудивительно на фоне ужесточения позиций ЕЦБ и ФРС, а также заоблачных цен на природный газ в Европе.

Кроме того, сегодня несколько ведущих банков Wall Street — Goldman Sachs, Bank of America и JPMorgan Chase — повысили прогнозы по темпам повышения процентных ставок со стороны ЕЦБ. По их мнению, более высокая, нежели ожидалось, инфляция убедит европейского регулятора действовать более решительно. Все три банка теперь ждут, что на следующей неделе ЕЦБ повысит ставки сразу на 0,75%.

Напомним, что сегодня днем выяснилось, что инфляция в Еврозоне в августе выросла на 9,1% г/г, превысив как консенсус-прогноз (+9,0% г/г), так и показатель июля (+8,9% г/г). Это — новое рекордное значение на фоне роста цен на энергоносители и продукты питания.

Большинство секторов Stoxx Europe 600 снижались. Наилучшую динамику показывали недвижимость (+0,79%), финансы (+0,65%) и ИТ (+0,54%). Главными аутсайдерами выступали энергетика (-2,17%), ЖКХ (-1,94%) и промышленность (-0,79%).

На 18:05 мск:

Индекс MSCI EM — 992,76 п. (+0,11%)

Stoxx Europe 600 — 417,44 п. (-0,56%)

DAX — 12 922,47 (-0,30%)

FTSE 100 — 7 312,56 (-0,67%)

США

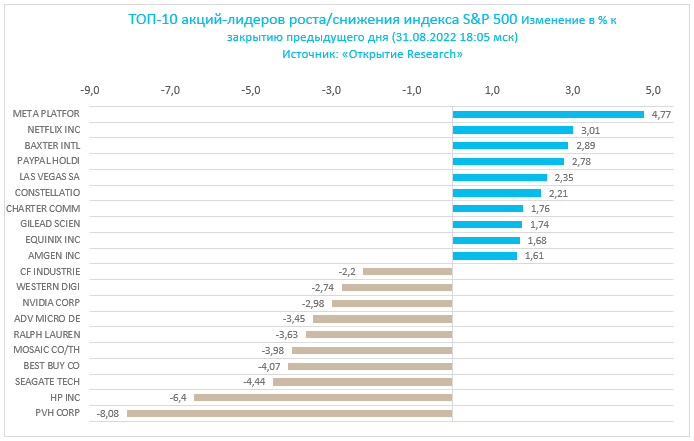

В первой половине торговой сессии среды, 31 августа, S&P 500 незначительно снижался, консолидируясь внутри диапазона предыдущей сессии.

Компоненты S&P 500 показывали смешанную динамику: по состоянию на 18:05 мск росли 6 из 11 основных секторов индекса.

Наилучшую динамику показывали защитные отрасли: телекомы (+0,80%), недвижимость (+0,62%) и ЖКХ (+0,51%). Отставали производство товаров длительного пользования (-0,81%), производство материалов (-0,71%) и энергетика (-0,56%).

Жесткость пятничного выступления главы ФРС Джерома Пауэлла застала рынок врасплох, и инвесторы продолжают закладывать в цены изменившиеся ожидания. На рынок приходит понимание, что регулятор решительно намерен обуздать инфляцию и планирует сохранять ставки на высоких уровнях продолжительное время.

Вчера президенты ФРБ Нью-Йорка и Ричмонда Джон Уильямс и Томас Баркин в отдельных выступлениях подтвердили необходимость дальнейшего повышения ставок, но без указания возможного размера следующего шага на заседании 21 сентября. Теперь инвесторы следят за поступающей макроэкономической статистикой, чтобы попытаться предсказать дальнейшие действия ФРС.

В пятницу в США будут опубликованы данные по рынку труда за август, и консенсус-прогноз составляет +300 тыс. новых рабочих мест вне с/х сектора. Опубликованные вчера сильные данные по числу открытых вакансий на рынке труда страны противоречат опубликованным сегодня цифрам ADP по изменению числа рабочих мест вне с/х сектора в августе.

Тем не менее в сложившихся обстоятельствах инвесторы, вероятно, предпочли бы увидеть максимально слабые данные по рынку труда США, т. к. в теории это могло бы вынудить ФРС смягчить свою позицию, чтобы попытаться избежать жесткой посадки экономики страны.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 31,5% и 68,5% соответственно. В сентябре ФРС должна ускорить темпы сокращения своего баланса до $95 млрд в месяц, и совокупность этих факторов может продолжить давить на рынок. Кроме того, сентябрь — единственный месяц в году, по итогам которого S&P 500 исторически чаще снижался, чем рос.

Макроэкономическая статистика

Изменение числа занятых в несельскохозяйственном секторе от ADP в августе: +132 тыс. против +270 тыс. в июле

Индекс деловой активности (PMI) от ФРБ Чикаго в август: 52,2 п. против консенсуса 52,0 п. и против 52,1 п. в июле

На 18:05 мск:

S&P 500 — 3 980 п. (-0,14%), с нач. года: -16,46%

Dow Jones Industrial — 31 732 п. (-0,19%), с нач. года: -12,66%

Nasdaq Composite — 11 862 п. (-0,18%), с нач. года: -24,16%

Нефть

Вечером среды октябрьский фьючерс на нефть Brent снижался вторую сессию подряд, завершая в минусе третий месяц подряд. Это — наиболее продолжительный месячный даунтренд за два с лишним года.

Сегодняшняя динамика котировок нефти похожа на вчерашнюю: резкое снижение в первой половине дня с последующей коррекцией/консолидацией во второй. Главным риском для рынка выглядит рецессия на фоне высоких ставок центральных банков. Соответственно, экономический спад может существенно повлиять на нефтяной спрос.

Также проблемой остаются карантинные меры в Китае. Такие города, как Шэньчжэнь, Гуанджоу, Далянь ввели частичные меры по сдерживанию COVID-19. Эти меры негативно влияют на социальную мобильность граждан, что приводит к общему сокращению потребления топлива.

Технический комитет ОПЕК+ полагает, что избыток предложения нефти в текущем году составит около 0,9 млн бар. В сутки. Соответственно, это может сподвигнуть добывающие страны на принятие решения о сокращении добычи. Некоторые арабские производители уже высказались за подобный шаг, но реальный расклад сил мы сможем оценить лишь 5 сентября, когда состоится очередное совещание участников соглашения ОПЕК+.

Данные Минэнерго США по запасам сырой нефти за неделю, завершившуюся 26 августа:

Запасы сырой нефти: -3,326 млн барр. (прогноз: -1,033 млн барр. — неделей ранее: -3,282 млн барр.)

Запасы нефти в Кушинге: -0,523 млн барр. (неделей ранее: +0, 426 млн барр.)

Запасы бензина: -1,172 млн барр. (прогноз: -0,733 млн барр. — неделей ранее: -0,027 млн барр.)

Запасы дистиллятов: +0,112 млн барр. (прогноз: -0,450 млн барр. — неделей ранее: -0,662 млн барр.)

Валютный рынок

В среду рубль впервые за три последних сессии подешевел против доллара, евро и юаня. При этом торговля продолжает носить диапазонный характер, и за последние две недели курс российской валюты почти не изменился.

Торговый объем в паре доллар/рубль составил 72,3 млрд рублей по сравнению с 64,0 млрд рублей в предыдущий торговый день. 12 дней подряд объемы не дотягивают до 100 млрд рублей.

Торговый объем в паре евро/рубль составил 46,3 млрд рублей против 56,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 51,8 млрд рублей против 40,9 млрд рублей в предыдущий день. Первый день из последних пяти с объемом торгов свыше 50 млрд рублей.

На 19:15 мск:

USD/RUB (TOM, Мосбиржа) — 60,23 59,94 (+0,48%)

EUR/RUB (TOM, Мосбиржа) — 60,45 60,00 (+0,75%)

CNY/RUB (TOM, Мосбиржа) — 8,72 8,675 (+0,52%)

Вчера после закрытия основной торговой сессии появилась новость о том, что Совет директоров «Газпрома» в заочной форме принял решение о созыве ВОСА 30 сентября, чтобы обсудить вопрос о промежуточных дивидендах за первое полугодие. И сегодня на старте торгов индекс Мосбиржи, в котором вес бумаг «Газпрома» составляет 10,69%, взлетел примерно на 5%, достигнув максимального уровня с мая в 2 423,12 п. Таким образом, индекс не только достиг нашей технической цели в 2 350 п., но и отыграл все падение с 30 июня. Сами же акции «Газпрома» прибавили 24,95%.

Напомним, что в тот день бумаги «Газпрома» рухнули примерно на 30%, когда на годовом собрании акционеры компании не приняли решения о выплате дивидендов по итогам работы в 2021 году, и одновременно с этим Госдума приняла закон об изъятии у «Газпрома» почти 1,25 трлн рублей через повышение НДПИ.

Стоит отметить резкий рост объема торгов: сегодня объем сделок на основной секции Московской Биржи превысил 102 млрд руб., что в два раз больше, чем днем раньше, и в три-четыре раза выше средних объемов последних месяцев. Впрочем 61 млрд руб. оборота сегодня пришелся на акции «Газпрома».

Вскоре на рынке акций РФ может начаться коррекция/консолидация на фоне краткосрочной перекупленности и фиксации прибыли. Кроме того, может сработать правило «покупай на ожиданиях и продавай по факту».

Что касается среднесрочных перспектив, то с технической точки зрения индекс Мосбиржи выглядит вполне способным продолжить рост в ближайшие месяцы.

Корпоративные истории

Вчера Совет директоров «Газпрома» созвал внеочередное собрание акционеров 30 сентября и рекомендовал выплатить промежуточные дивиденды за 1 п/г 2022 г. в размере 51,03 руб./акция. Дивидендная доходность по цене закрытия 30 августа — 25,0%. Предлагаемая дата для определения акционеров, имеющих право на получение дивиденда, — 11 октября. Выплаты номинальным держателям и профессиональным участникам рынка предлагается завершить 24 октября, прочим — 15 ноября 2022 г. Комментарий главного аналитика «Открытие инвестиции» по нефтегазовому сектору Алексея Кокина: «решение СД было принято через два месяца после неодобрения дивидендов за 2021 г. на ГОСА. Оно говорит о готовности компании распределить высокую прибыль, полученную в период высоких цен на газ в ЕС в 1 п/г 2022 г. Как сообщил финансовый директор компании, чистая прибыль по МСФО за 1 п/г составила 2,5 трлн руб. — рост в 2,6 раза по сравнению с 1 п/г 2021 г. Чистая прибыль, скорректированная на неденежные статьи в соответствии с дивидендной политикой — 2,4 трлн руб. Компания предлагает распределить 50% этой прибыли и в дальнейшем придерживаться этого коэффициента, установленного дивидендной политикой».

Кроме дивидендных новостей, «Газпром» также стал поставщиком прочих позитивных сигналов. Газ с Ковыктинского месторождения начнёт поступать уже в 2022 году. Компания сообщила о завершении работ по строительству линейной части газопроводы «Ковыкта — Чаянда». «Газпром» приступил к разработке проектно-сметной документации «Дальневосточного маршрута». Одновременно, по словам председателя правления Алексея Миллера, компания работает над проектом «Союз-Восток», который станет продолжением магистрального газопровода «Сила Сибири-2». Алексей Миллер также сообщил, что прирост поставок газа в Китай за 8 месяцев составил 60%. В целом, компания ожидает существенный рост выручки по сравнению с 2021 годом.

Московская Биржа внесла коррективы в состав основного индекса. Из основного индекса МосБиржи и РТС исключены депозитарные расписки HeadHunter. Также индекс голубых фишек покинут акции НЛМК, а их место займут бумаги «ФосАгро». В базу расчёта индекса средней и малой капитализации войдут акции иностранного эмитента Polymetal International и обыкновенные акции ДВМП. Индекс покинут обыкновенные акции «Русгидро» и «Аптечная сеть 36и6». В состав баз расчета индекса акций широкого рынка, индекса средней и малой капитализации и отраслевого индекса информационных технологий войдут обыкновенные акции ПАО «Группа Позитив». Изменения вступят в силу с 16 сентября.

Итоги российского рынка

Из 10 отраслевых индексов 7 закрылись в плюсе и 3 — в минусе.

Наилучшую динамику показали нефть/газ (+3,34%), строительные компании (+2,09%) и финансы (+1,85%). Отстали телекомы (-0,91%), ИТ (-0,74%) и химия/нефтехимия (-0,25%).

По итогам дня из 41 акции индекса МосБиржи: 31 подорожала и 10 подешевели.

Внешний фон

Европа

Вечером среды Stoxx Europe 600 снижался четвертую сессию подряд, отыгрывая уже примерно две третьих роста с минимумов июня до максимумов августа. По итогам месяца индекс теряет около 5%, что неудивительно на фоне ужесточения позиций ЕЦБ и ФРС, а также заоблачных цен на природный газ в Европе.

Кроме того, сегодня несколько ведущих банков Wall Street — Goldman Sachs, Bank of America и JPMorgan Chase — повысили прогнозы по темпам повышения процентных ставок со стороны ЕЦБ. По их мнению, более высокая, нежели ожидалось, инфляция убедит европейского регулятора действовать более решительно. Все три банка теперь ждут, что на следующей неделе ЕЦБ повысит ставки сразу на 0,75%.

Напомним, что сегодня днем выяснилось, что инфляция в Еврозоне в августе выросла на 9,1% г/г, превысив как консенсус-прогноз (+9,0% г/г), так и показатель июля (+8,9% г/г). Это — новое рекордное значение на фоне роста цен на энергоносители и продукты питания.

Большинство секторов Stoxx Europe 600 снижались. Наилучшую динамику показывали недвижимость (+0,79%), финансы (+0,65%) и ИТ (+0,54%). Главными аутсайдерами выступали энергетика (-2,17%), ЖКХ (-1,94%) и промышленность (-0,79%).

На 18:05 мск:

Индекс MSCI EM — 992,76 п. (+0,11%)

Stoxx Europe 600 — 417,44 п. (-0,56%)

DAX — 12 922,47 (-0,30%)

FTSE 100 — 7 312,56 (-0,67%)

США

В первой половине торговой сессии среды, 31 августа, S&P 500 незначительно снижался, консолидируясь внутри диапазона предыдущей сессии.

Компоненты S&P 500 показывали смешанную динамику: по состоянию на 18:05 мск росли 6 из 11 основных секторов индекса.

Наилучшую динамику показывали защитные отрасли: телекомы (+0,80%), недвижимость (+0,62%) и ЖКХ (+0,51%). Отставали производство товаров длительного пользования (-0,81%), производство материалов (-0,71%) и энергетика (-0,56%).

Жесткость пятничного выступления главы ФРС Джерома Пауэлла застала рынок врасплох, и инвесторы продолжают закладывать в цены изменившиеся ожидания. На рынок приходит понимание, что регулятор решительно намерен обуздать инфляцию и планирует сохранять ставки на высоких уровнях продолжительное время.

Вчера президенты ФРБ Нью-Йорка и Ричмонда Джон Уильямс и Томас Баркин в отдельных выступлениях подтвердили необходимость дальнейшего повышения ставок, но без указания возможного размера следующего шага на заседании 21 сентября. Теперь инвесторы следят за поступающей макроэкономической статистикой, чтобы попытаться предсказать дальнейшие действия ФРС.

В пятницу в США будут опубликованы данные по рынку труда за август, и консенсус-прогноз составляет +300 тыс. новых рабочих мест вне с/х сектора. Опубликованные вчера сильные данные по числу открытых вакансий на рынке труда страны противоречат опубликованным сегодня цифрам ADP по изменению числа рабочих мест вне с/х сектора в августе.

Тем не менее в сложившихся обстоятельствах инвесторы, вероятно, предпочли бы увидеть максимально слабые данные по рынку труда США, т. к. в теории это могло бы вынудить ФРС смягчить свою позицию, чтобы попытаться избежать жесткой посадки экономики страны.

Фьючерсы на ставку по федеральным фондам оценивают вероятность ее повышения на заседании FOMC 21 сентября на 0,50% или на 0,75% в 31,5% и 68,5% соответственно. В сентябре ФРС должна ускорить темпы сокращения своего баланса до $95 млрд в месяц, и совокупность этих факторов может продолжить давить на рынок. Кроме того, сентябрь — единственный месяц в году, по итогам которого S&P 500 исторически чаще снижался, чем рос.

Макроэкономическая статистика

Изменение числа занятых в несельскохозяйственном секторе от ADP в августе: +132 тыс. против +270 тыс. в июле

Индекс деловой активности (PMI) от ФРБ Чикаго в август: 52,2 п. против консенсуса 52,0 п. и против 52,1 п. в июле

На 18:05 мск:

S&P 500 — 3 980 п. (-0,14%), с нач. года: -16,46%

Dow Jones Industrial — 31 732 п. (-0,19%), с нач. года: -12,66%

Nasdaq Composite — 11 862 п. (-0,18%), с нач. года: -24,16%

Нефть

Вечером среды октябрьский фьючерс на нефть Brent снижался вторую сессию подряд, завершая в минусе третий месяц подряд. Это — наиболее продолжительный месячный даунтренд за два с лишним года.

Сегодняшняя динамика котировок нефти похожа на вчерашнюю: резкое снижение в первой половине дня с последующей коррекцией/консолидацией во второй. Главным риском для рынка выглядит рецессия на фоне высоких ставок центральных банков. Соответственно, экономический спад может существенно повлиять на нефтяной спрос.

Также проблемой остаются карантинные меры в Китае. Такие города, как Шэньчжэнь, Гуанджоу, Далянь ввели частичные меры по сдерживанию COVID-19. Эти меры негативно влияют на социальную мобильность граждан, что приводит к общему сокращению потребления топлива.

Технический комитет ОПЕК+ полагает, что избыток предложения нефти в текущем году составит около 0,9 млн бар. В сутки. Соответственно, это может сподвигнуть добывающие страны на принятие решения о сокращении добычи. Некоторые арабские производители уже высказались за подобный шаг, но реальный расклад сил мы сможем оценить лишь 5 сентября, когда состоится очередное совещание участников соглашения ОПЕК+.

Данные Минэнерго США по запасам сырой нефти за неделю, завершившуюся 26 августа:

Запасы сырой нефти: -3,326 млн барр. (прогноз: -1,033 млн барр. — неделей ранее: -3,282 млн барр.)

Запасы нефти в Кушинге: -0,523 млн барр. (неделей ранее: +0, 426 млн барр.)

Запасы бензина: -1,172 млн барр. (прогноз: -0,733 млн барр. — неделей ранее: -0,027 млн барр.)

Запасы дистиллятов: +0,112 млн барр. (прогноз: -0,450 млн барр. — неделей ранее: -0,662 млн барр.)

Валютный рынок

В среду рубль впервые за три последних сессии подешевел против доллара, евро и юаня. При этом торговля продолжает носить диапазонный характер, и за последние две недели курс российской валюты почти не изменился.

Торговый объем в паре доллар/рубль составил 72,3 млрд рублей по сравнению с 64,0 млрд рублей в предыдущий торговый день. 12 дней подряд объемы не дотягивают до 100 млрд рублей.

Торговый объем в паре евро/рубль составил 46,3 млрд рублей против 56,7 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 51,8 млрд рублей против 40,9 млрд рублей в предыдущий день. Первый день из последних пяти с объемом торгов свыше 50 млрд рублей.

На 19:15 мск:

USD/RUB (TOM, Мосбиржа) — 60,23 59,94 (+0,48%)

EUR/RUB (TOM, Мосбиржа) — 60,45 60,00 (+0,75%)

CNY/RUB (TOM, Мосбиржа) — 8,72 8,675 (+0,52%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба