Начну с небольшой предыстории

У каждого частного инвестора есть свои "учителя" или "авторитеты"

Для кого-то, это Баффет, Максим Орловский, Элвис или Тимофей Мартынов

Для меня, один из авторитетов на российском рынке , это Леонид Богуславский

Я всегда внимательно следил за его активами и сделками

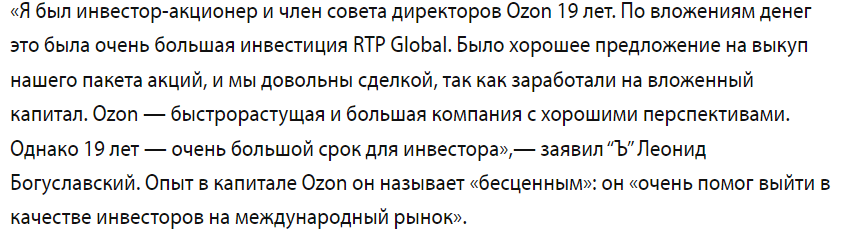

И вот, какую новость я вижу в 2019 году

19 лет владеть активом и продать? Как? Почему?

Зачем продавать "быстрорастущая и большая компания с хорошими перспективами"? Хм, как-то не понятно...

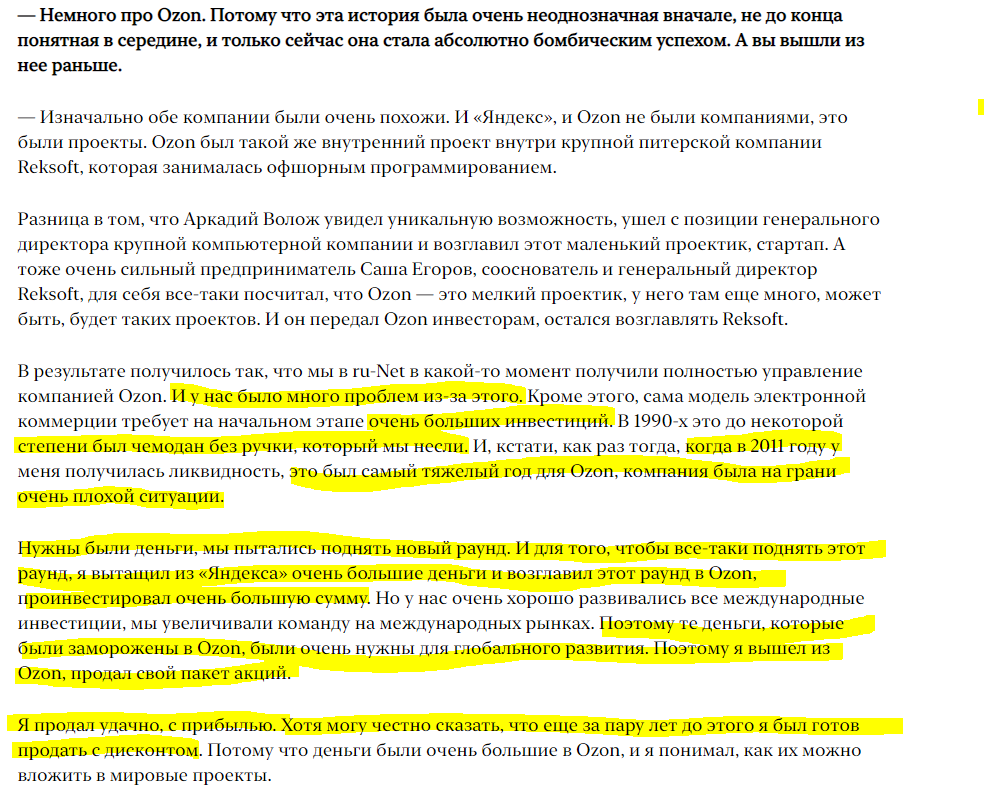

Год спустя, 18 ноября 2020 года выходит интереснейшее интервью Богуславского на канале "Русские норм"

В ходе интервью, был задан очень важный вопрос про продажу OZON в 2019 году

Респект Елизавете Осетинской за вопрос и респект Леониду за честный ответ!

Из интервью становится понятно, что OZON был проблемным активом

По какой цене продал Богуславский свой пакет?

Точно не известно,но мы можем посчитать исходя из версии Коммерсанта

4,4 млрд руб/(129 млн акций * 11%) = 310 руб/акция

Процитирую еще раз слова Богуславского "Было хорошее предложение на выкуп...."

Напомню, продажа пакета прошла в сентябре 2019, а интервью было дано 18 ноября 2020 года

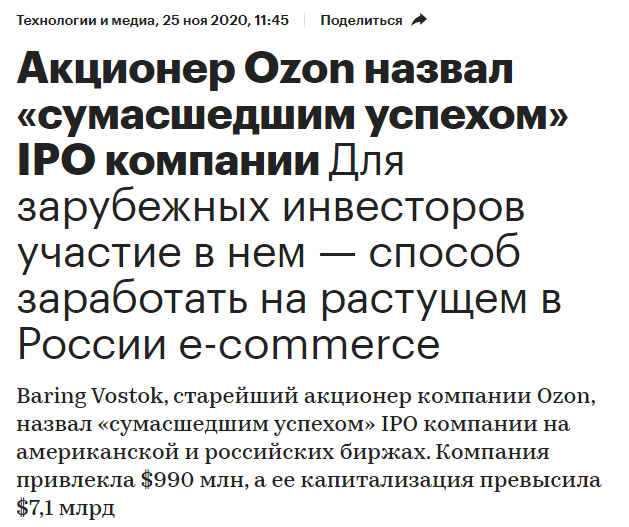

Через 7 дней после интервью, 25 ноября 2020 года проходит IPO OZON

Легко посчитать, что на IPO пакет Богуславского стоил бы более 700 млн $ или в 10 раз дороже чем он продал в 2019 году!

А как же, 310 руб и "было хорошее предложение на выкуп"?

О каких проблемах говорит Леонид Борисович, и почему он был готов продать свой пакет даже дешевле чем 300 руб?

Давайте представим, что это МЫ владели 19 лет 11% акций OZON!

И вот в 2019 году, нам потребовались деньги и мы раздумываем по какой цене продать свой пакет

Смотрим отчеты и пытаемся понять сколько прибыли дает наше вложение

А прибыли нет. И никогда не было. И каждый год убыток все больше

К 3кв 2019 года OZON генерировал убыток 120 руб/акция в год

P/E сделки Богуславского 310 руб / -120 руб = -2.6

К чему привели постоянные убытки?

К тому, что накопленный убыток компании составил 25 млрд руб!

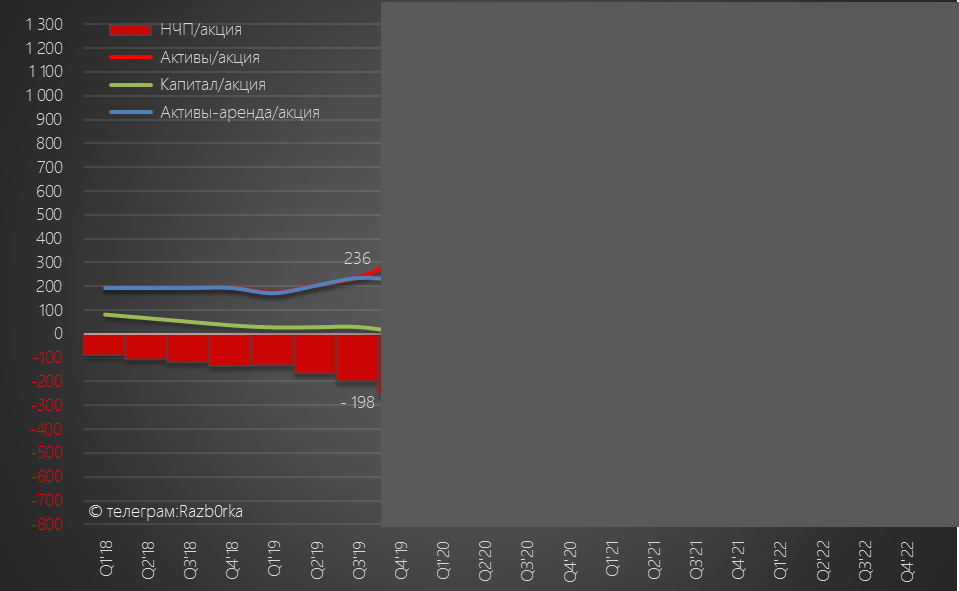

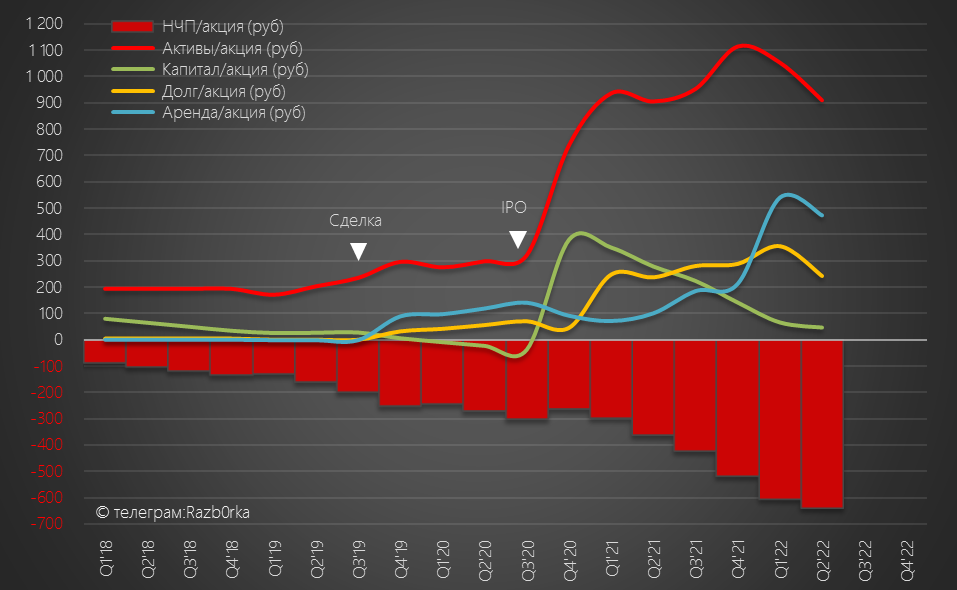

Баланс компании в переводе на акцию выглядел так

Накопленный убыток -200 руб/акция!

Активов компании, даже с учетом аренды, всего около 240 руб/акция

Хм! А может быть действительно, 310 руб хорошая цена и стоит выходить?

Напишите в комментариях, а как бы поступили Вы?

Мы наверное, никогда не узнаем настоящих мотивов сделки Богуславского

Но мы можем, посмотреть как развивался далее "наш" проданный актив

А он развивался!

Выручка росла по +100% в год, и кроме того компания поменяла бизнес-модель!

Продолжая продавать собственный товар, OZON открыл возможность другим продавцам продавать свой товар через площадку

И это стало очень востребованной услугой

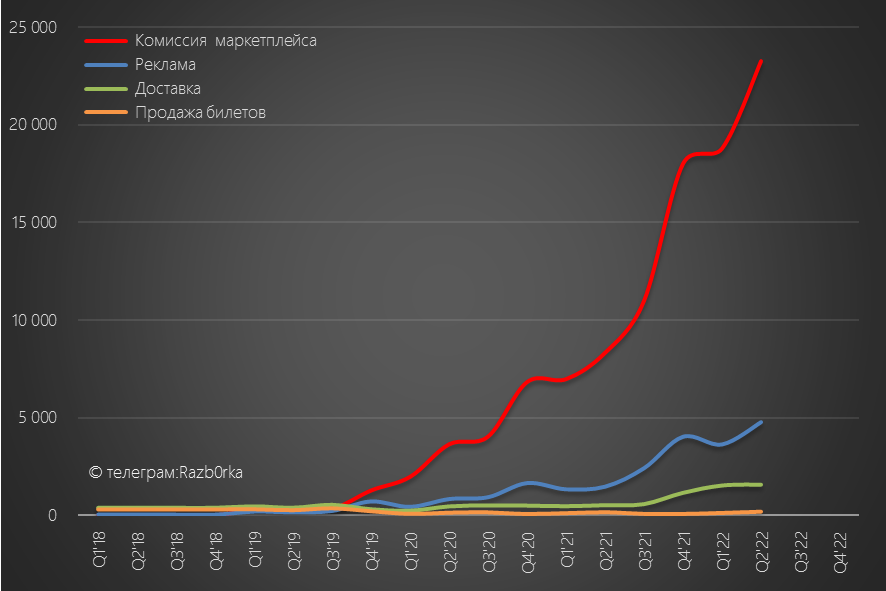

На сегодняшний день на OZON более 150 тысяч продавцов!

А общий оборот площадки в 2кв 2022 года вырос до 180 млрд рублей

За право продавать, OZON берет с продавцов комиссию, которая учитывается в "Выручка от сервиса"

Вот что еще входит в сервисную выручку

Однако, рост выручки и трансформация бизнеса не транслируются в рост прибыли

Скорее наоборот, чем быстрее растет OZON, тем больше он генерирует убыток

Еще не пожалели, что не продали свой пакет OZON по 310 руб?

С момента сделки Богуславского, компания так и осталась хронически убыточной

К концу 2 кв 2022 года, компания генерирует -275 руб/акция убытка в год

Вы уже знаете, что постоянные убытки "проедают" капитал компании и формируют накопленный убыток

Накопленный убыток на конец 2кв составляет 138 млрд руб!

Это -640 руб/акция!

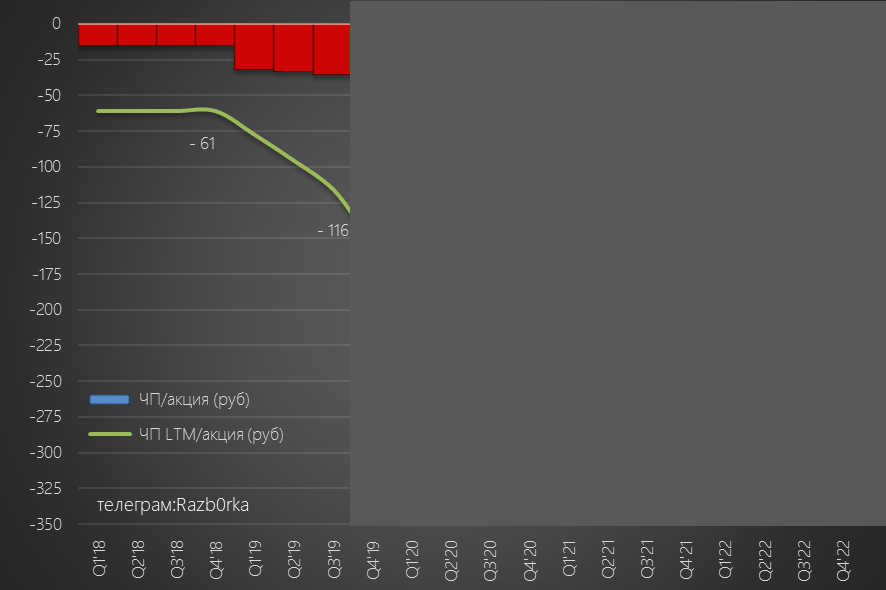

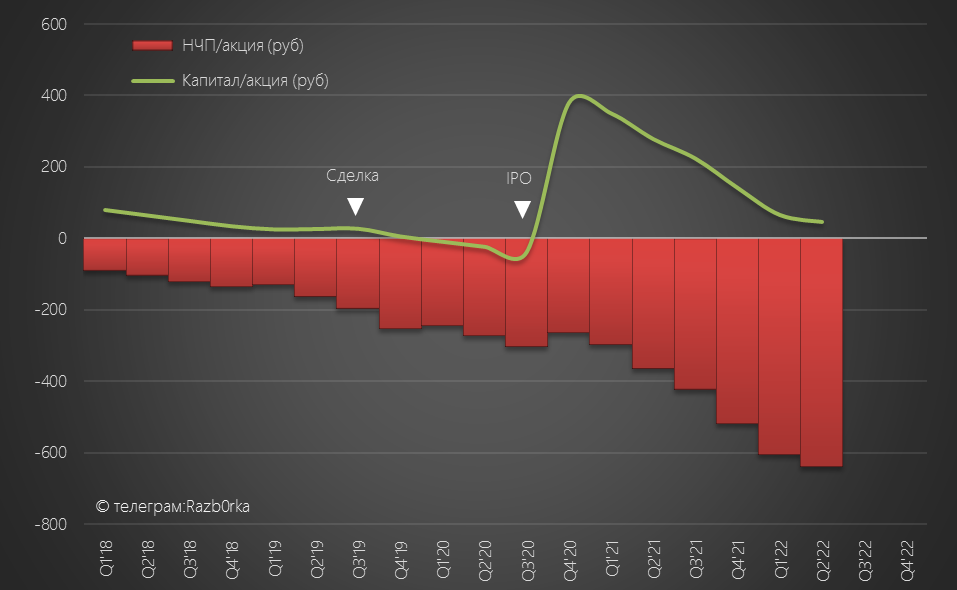

Давайте посмотрим отдельно капитал и НЧП

По зеленой линии хорошо видно, как полученный в ходе IPO капитал был практически полностью "сожжен" в топке роста бизнеса

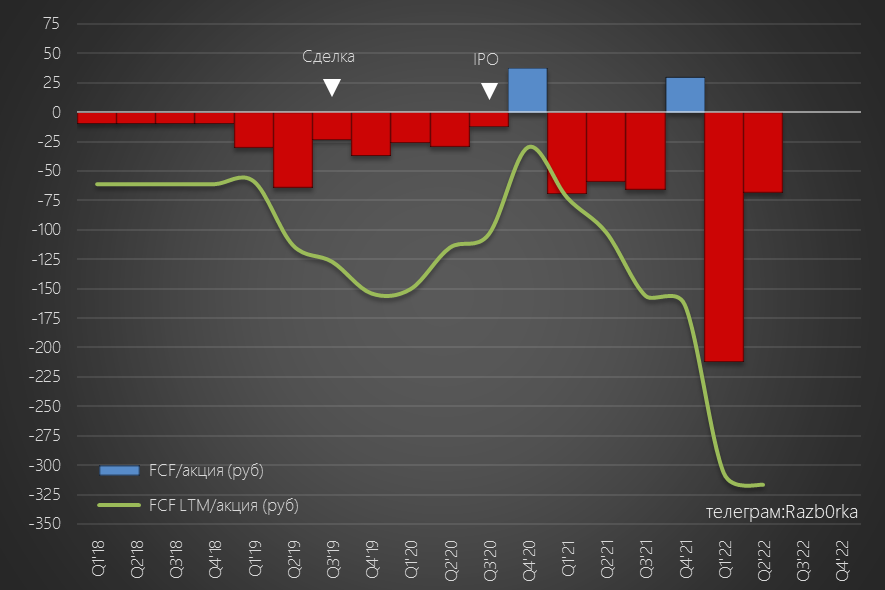

Динамика FCF

OZON к 2кв 2022 года вышел на уровень cash burn около 300 руб/акция в год

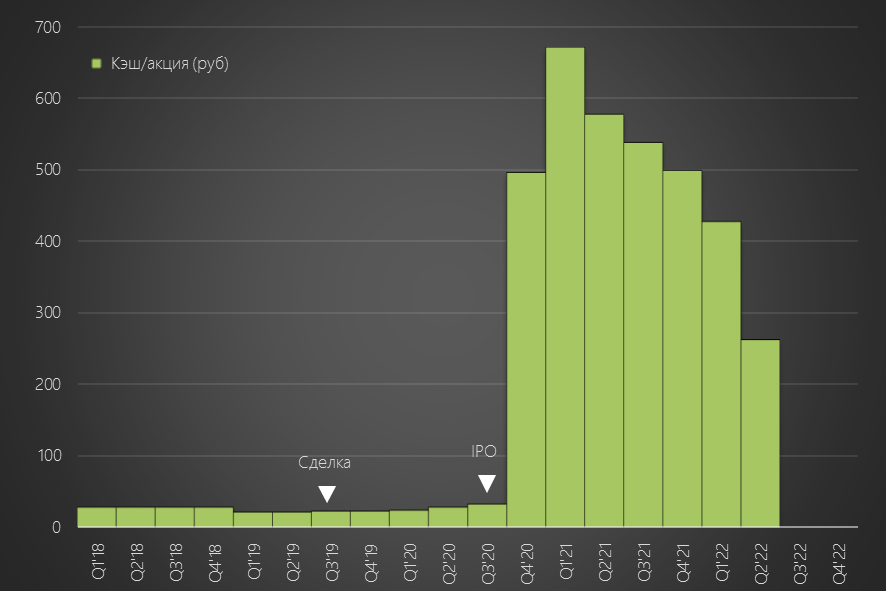

Сколько у компании осталось кэша после IPO и увеличения долга?

Около 250 руб/акция - хватит на 1 год в текущем темпе cash burn

Для меня, это самая главная цифра в отчете OZON

Именно она будет определять дальнейший вектор развития компании

Какие действия предпримет менеджмент компании?

Остановит аггресивное развитие и отстанет от убегающих "Ягодок"?

Найдет новый источник для фондирования и продолжит бой за долю рынка?

Похоже битва будет продолжена...

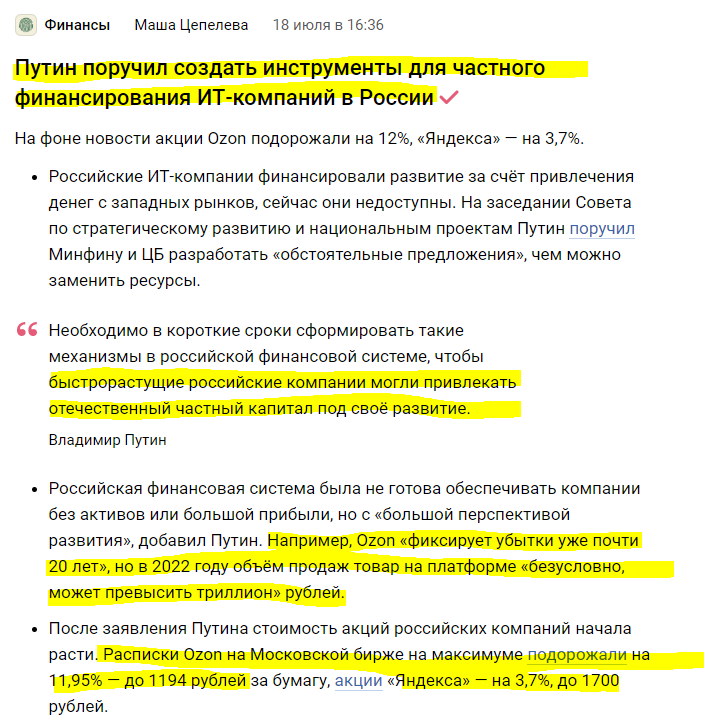

Обратите внимание на слова Владимира Владимировича

"могли привлекать отечественный капитал под свое развитие"

Не "занимать в долг", не "брать кредиты"

Могу ошибаться, но нам предстоит что-то интересное...

В этот раз не буду подводить итоги

На мой взгляд, отчеты да и сам бизнес OZON вызывают больше вопросов, чем дают ответов...

У каждого частного инвестора есть свои "учителя" или "авторитеты"

Для кого-то, это Баффет, Максим Орловский, Элвис или Тимофей Мартынов

Для меня, один из авторитетов на российском рынке , это Леонид Богуславский

Я всегда внимательно следил за его активами и сделками

И вот, какую новость я вижу в 2019 году

19 лет владеть активом и продать? Как? Почему?

Зачем продавать "быстрорастущая и большая компания с хорошими перспективами"? Хм, как-то не понятно...

Год спустя, 18 ноября 2020 года выходит интереснейшее интервью Богуславского на канале "Русские норм"

В ходе интервью, был задан очень важный вопрос про продажу OZON в 2019 году

Респект Елизавете Осетинской за вопрос и респект Леониду за честный ответ!

Из интервью становится понятно, что OZON был проблемным активом

По какой цене продал Богуславский свой пакет?

Точно не известно,но мы можем посчитать исходя из версии Коммерсанта

4,4 млрд руб/(129 млн акций * 11%) = 310 руб/акция

Процитирую еще раз слова Богуславского "Было хорошее предложение на выкуп...."

Напомню, продажа пакета прошла в сентябре 2019, а интервью было дано 18 ноября 2020 года

Через 7 дней после интервью, 25 ноября 2020 года проходит IPO OZON

Легко посчитать, что на IPO пакет Богуславского стоил бы более 700 млн $ или в 10 раз дороже чем он продал в 2019 году!

А как же, 310 руб и "было хорошее предложение на выкуп"?

О каких проблемах говорит Леонид Борисович, и почему он был готов продать свой пакет даже дешевле чем 300 руб?

Давайте представим, что это МЫ владели 19 лет 11% акций OZON!

И вот в 2019 году, нам потребовались деньги и мы раздумываем по какой цене продать свой пакет

Смотрим отчеты и пытаемся понять сколько прибыли дает наше вложение

А прибыли нет. И никогда не было. И каждый год убыток все больше

К 3кв 2019 года OZON генерировал убыток 120 руб/акция в год

P/E сделки Богуславского 310 руб / -120 руб = -2.6

К чему привели постоянные убытки?

К тому, что накопленный убыток компании составил 25 млрд руб!

Баланс компании в переводе на акцию выглядел так

Накопленный убыток -200 руб/акция!

Активов компании, даже с учетом аренды, всего около 240 руб/акция

Хм! А может быть действительно, 310 руб хорошая цена и стоит выходить?

Напишите в комментариях, а как бы поступили Вы?

Мы наверное, никогда не узнаем настоящих мотивов сделки Богуславского

Но мы можем, посмотреть как развивался далее "наш" проданный актив

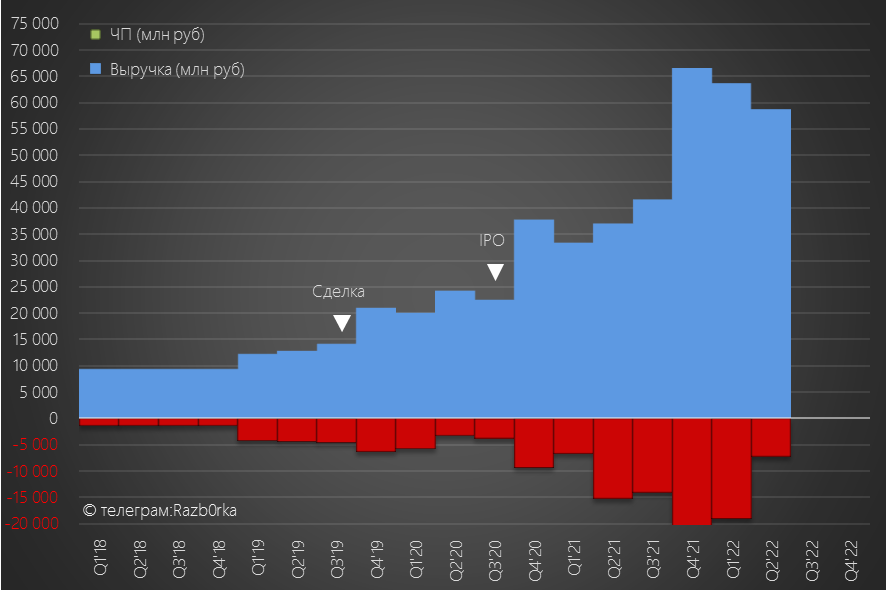

А он развивался!

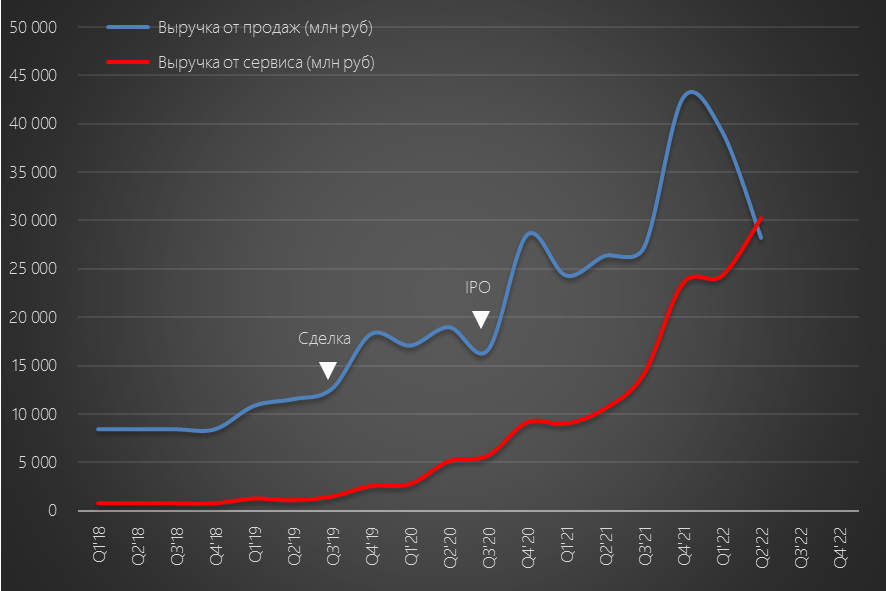

Выручка росла по +100% в год, и кроме того компания поменяла бизнес-модель!

Продолжая продавать собственный товар, OZON открыл возможность другим продавцам продавать свой товар через площадку

И это стало очень востребованной услугой

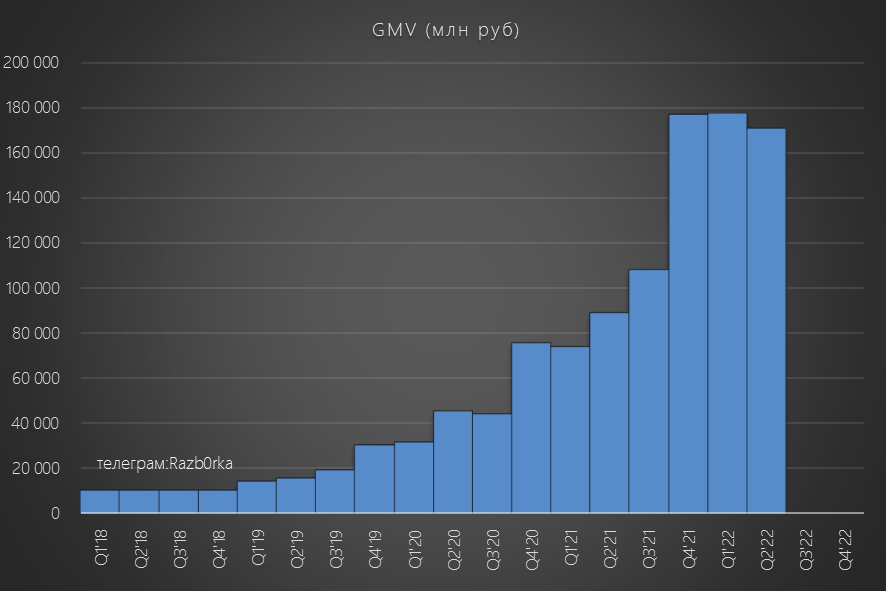

На сегодняшний день на OZON более 150 тысяч продавцов!

А общий оборот площадки в 2кв 2022 года вырос до 180 млрд рублей

За право продавать, OZON берет с продавцов комиссию, которая учитывается в "Выручка от сервиса"

Вот что еще входит в сервисную выручку

Однако, рост выручки и трансформация бизнеса не транслируются в рост прибыли

Скорее наоборот, чем быстрее растет OZON, тем больше он генерирует убыток

Еще не пожалели, что не продали свой пакет OZON по 310 руб?

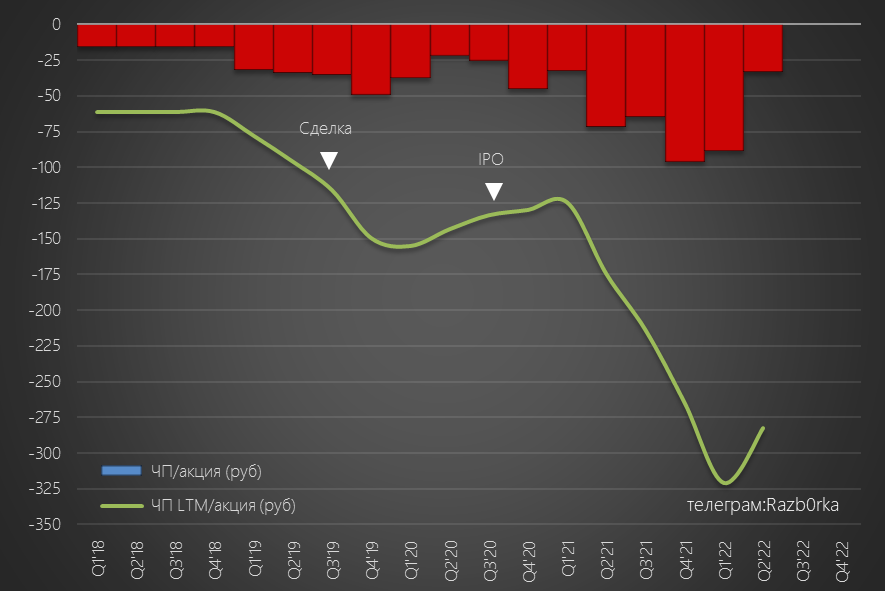

С момента сделки Богуславского, компания так и осталась хронически убыточной

К концу 2 кв 2022 года, компания генерирует -275 руб/акция убытка в год

Вы уже знаете, что постоянные убытки "проедают" капитал компании и формируют накопленный убыток

Накопленный убыток на конец 2кв составляет 138 млрд руб!

Это -640 руб/акция!

Давайте посмотрим отдельно капитал и НЧП

По зеленой линии хорошо видно, как полученный в ходе IPO капитал был практически полностью "сожжен" в топке роста бизнеса

Динамика FCF

OZON к 2кв 2022 года вышел на уровень cash burn около 300 руб/акция в год

Сколько у компании осталось кэша после IPO и увеличения долга?

Около 250 руб/акция - хватит на 1 год в текущем темпе cash burn

Для меня, это самая главная цифра в отчете OZON

Именно она будет определять дальнейший вектор развития компании

Какие действия предпримет менеджмент компании?

Остановит аггресивное развитие и отстанет от убегающих "Ягодок"?

Найдет новый источник для фондирования и продолжит бой за долю рынка?

Похоже битва будет продолжена...

Обратите внимание на слова Владимира Владимировича

"могли привлекать отечественный капитал под свое развитие"

Не "занимать в долг", не "брать кредиты"

Могу ошибаться, но нам предстоит что-то интересное...

В этот раз не буду подводить итоги

На мой взгляд, отчеты да и сам бизнес OZON вызывают больше вопросов, чем дают ответов...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба