11 сентября 2022

По итогам 2017 года совокупная стоимость всей недвижимости мира выросла на 6,2% — до рекордного значения в $280,6 трлн. Самую большую долю занимает жилье — на него приходится $220,6 трлн, совокупная стоимость коммерческой недвижимости оценивается в $33,3 трлн, а стоимость сельскохозяйственных и лесных угодий — в $27,1 трлн.

Рынки регионов Северной Америки и Европы являются крупнейшими по стоимости жилых активов. На их долю приходится 44% всей совокупной стоимости жилья, хотя там проживает лишь 17% населения Земли, говорится в исследовании. На Китай и Гонконг приходится 26% совокупной стоимости жилья или 57 трлн.

Финансовое положение населения и, соответственно, политическая стабильность в Китая очень сильно зависят от ситуации на рынке жилья. По данным China Guangfa Bank и Юго-Западного университета финансов и экономики, в общей сложности 78% всего благосостояния китайцев зависит от недвижимости против 35% в США, где население больше вкладывает в акции и фонды. От рынка также существенно зависят регионы и местные органы власти — в 2019 году поступления от налогов девелоперов, продажи земли и сопутсвующих налогов составили 52.9% от их доходов. Почти 21 % жилья в Китае, то есть около 65 млн кв. м, пустует. Эти "активы" никак не работают, не перепродаются и не сдаются в аренду. Из-за того, что активы не работают, в случае общего снижения цен на недвижимость, цены на пустующую недвижимость будут падать быстрее всего.

Эксперты уже неоднократно пророчили разрыв пузыря на рынке жилья Китая, однако ни кризисы в экономике, ни даже пандемия коронавируса в 2020 не остановили бурный рост инвестиций. Совокупная стоимость жилья в Китае и площадей на балансах девелоперов, по оценке Goldman Sachs, в 2019 году достигла отметки в $52 трлн, что вдвое больше, чем объем рынка жилья в США и даже больше, чем объём американского рынка облигаций.

Нежелание Китая бороться с пузырём на рынке жилья отчасти объясняет высокий уровень закредитованности населения: в первом квартале совокупный объём обязательств домохозяйств по ипотеке, потребительским кредитам и иным долгам достиг рекордных 57.7% от ВВП. По данным Банка международных расчётов Китай за декаду, завершившуюся в 2019 году, обеспечил около 57% от $11.6 трлн новых долгов домохозяйств, тогда как вклад США составил лишь 19%.

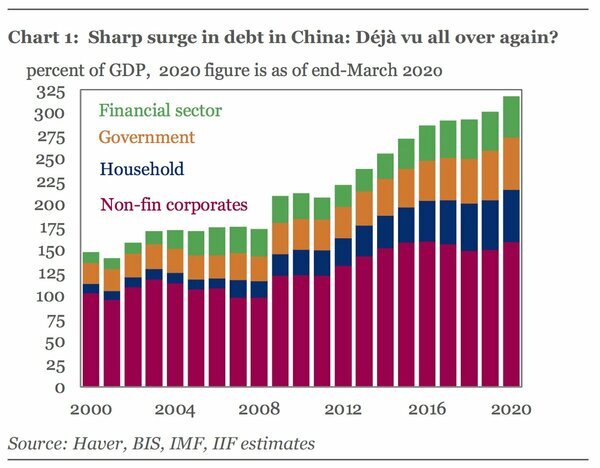

В 2019 году общий долг экономики впервые в истории превысил 300% ВВП, добавив около 50 процентных пунктов всего за полтора года. И к концу года, по прогнозу института международных финансов, достигнет планки в 325% ВВП. С начала года экономика КНР получила 29,6 трлн юаней дополнительных денежных вливаний - сумму, эквивалентную четверти китайского ВВП.

совокупный долг в процентах от ВВП

Как известно, малые и средние банки Китая сейчас находятся в непростой ситуации. Были проведены бэйлаут и национализация Baoshang Bank, Bank of Jinzhou, Heng Feng Bank. Вызывают тревогу Henan Yichuan Rural Commercial Bank Co Ltd и Yingkou Coastal Bank.

Причина, по которой столь многие (пока что) более мелкие китайские банки прошли через бэйл-аут или массовый отток вкладов, заключается в том, что в период, когда ставки по межбанковским операциям или по операциям репо в Китае росли на фоне растущих опасений со стороны контрагентов, все больше банков были вынуждены почти полностью полагаться на депозиты, чтобы финансировать себя, повышая ставки по депозитам для поддержания стабильного уровня финансирования. Но стране, объем финансовой системы которой $40 трлн, вдвое больше американских банков, имеющей 4 тыс. мелких, средних и крупных государственных банков, следует напомнить, что 4 крупнейших банка в мире сейчас — китайские.

Кроме того, НБК также провел стресс-тест 30 средних и крупных банков в первой половине 2019 года. По базовому сценарию, согласно которому рост ВВП достигнет 5,3% — 9 из 30 крупных банков обанкротились, и их коэффициент достаточности капитала снизился до 13,47% с 14,43%. При наихудшем сценарии, согласно которому рост ВВП составляет 4,15%, 17 из 30 крупнейших банков Китая не прошли тест. Таким образом, учитывая, что вся финансовая система Китая составляет примерно $40 трлн, это говорит о том, что теперь у Китая есть непреодолимая проблема в размере $20 трлн.

Кроме того, стресс-тест ликвидности в 1 171 банке, а это почти три четверти банковского сектора Китая по активам, показал, что 90 банков при базовом сценарии потерпели бы неудачу, 159 — при наихудшем.

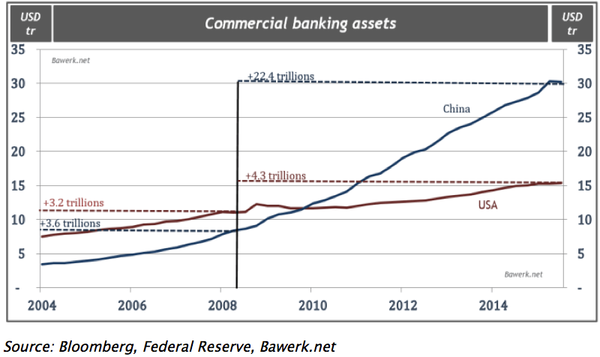

Причина этого в том что, в 2008 году китайцы столкнулись с замедлением темпов роста своей экономики. И они придумали решение: печатать деньги. Но, не просто печатать деньги, а печатать деньги в таких объемах чтобы весь мир заплакал от зависти. С 2008 до 2019 года ФРС напечатал 3 трлн долларов, а китайский ЦБ напечатал юаней на 0,7 трлн долларов, но за счет роста кредитного мультипликатора и за счет снижения уровня обязательных резервов денежная масса (М2) Китая выросла на 15 трлн долларов, а объем активов банковского сектора на 22 трлн. долларов.

денежная масса США и Китая

Проблему китайского корпоративного долга в последние месяцы 2019 года поднимали сразу несколько рейтинговых агентств. Скажем, на минувшей неделе Fitch отметило, что китайские компании установили рекорд по числу дефолтов по облигациям, номинированным в юанях. Доля эмитентов, объявивших о неспособности выплачивать долги, составила 4,9%. Немного ранее, в октябрьском отчете, агентство указало, что рост количества дефолтов объясняется ужесточением денежно-кредитной политики правительства, что привело к снижению доступности кредита и, соответственно, возможности рефинансировать долги.

В принципе даже нынешние уровни задолженности такой мощной экономике, как китайская, гасить по силам, пусть даже и стоимость обслуживания долга в частном секторе уже достигла около 20% от доходов (для сравнения, в США — 14%). Опаснее здесь скорее темпы прироста, которые, судя по-всему, выходят из-под контроля. А еще одной проблемой является неэффективность размещения капитала — во время кредитного бума долги набрали далеко не только лучшие компании на рынке. Более трети корпораций в КНР страдают от избыточного производства, а прибавочная стоимость у одних и тех же компаний год от года сокращается.

задолженности по кредитам

Китайские финансовые институты существенно сократили объемы выдачи новых кредитов в октябре после их быстрого наращивания. В предыдущие месяцы оно было связано со стимулированием восстановления экономики, пострадавшей в результате пандемии коронавируса.

Объем нового банковского кредитования в национальной валюте в КНР в прошлом месяце составил 689,8 млрд юаней ($ 104,3 млрд), что является минимумом с начала 2020 года, свидетельствуют данные Народного банка Китая (НБК). В сентябре показатель составил 1,9 трлн юаней.

По данным ИА «Финмаркет», совокупный объем непогашенных банковских кредитов в юанях в октябре увеличился на 12% относительно того же месяца годом ранее после повышения на 13% в сентябре.

Главный банковский регулятор Китая предупредил, что соотношение неработающих кредитов малому бизнесу приближается к заранее установленному «пределу терпимости», но вновь подтвердил необходимость сохранения кредитной поддержки, чтобы помочь бизнесу пережить пандемию Covid-19.

Коэффициент неработающих кредитов для банковского сектора Китая в целом достиг 2,1% за тот же период, увеличившись на 0,08 процентных пунктов с начала 2020 года. Объем плохих кредитов малого бизнеса в Китае достиг почти $2 трлн.

Столкнувшись с этой сложной ситуацией, центробанк заявил, что ему следует «сохранять хладнокровие», удерживая баланс между экономическим ростом и контролем над рисками. Это также означает, что НБК находится в ловушке. С одной стороны, он не может дальше снижать ставки, это приведет к тому, что еще более мелкие банки станут неплатежеспособными, с другой стороны, он не может повышать ставки, тогда вся экономика замедлится, начнется беспрецедентное опустошение и уничтожение десятков триллионов банковских активов.

Как видно, эффективность этого кредитного «допинга», на котором построено "китайское экономическое чудо", неуклонно снижается, констатируют аналитики GNS Economics: если до 2008 года долг рост лишь незначительно быстрее, чем ВВП, то в последнее десятилетие это расхождение стало более чем трехкратным. С 2007 года долг вырос на 25 триллионов долларов, а экономика - лишь на 7,6 трлн. Справедливости ради следует отметить что, Китай такой не один, многие ведущие страны пошли по этому пути, но помимо нюансов структуры долгов отдельных стран, они имеют свободно конвертируемые валюты, кроме бразильского реала, но он в последнее десятилетие непрерывно девальвируется. И рынок капитала, в целом, объективно оценивает ситуации в этих странах. Юань же, регулируется исключительно ЦБ и какова его реальная стоимость неизвестно.

В добавлении ко всему выше сказанному, по результатам незаконченного 2020 года, компании Германии и Японии решают вывезти часть своих производств из Китая, а Индия пытается "заманить" производителей смартфонов на свою территорию, что не добавляет, в сложившихся условиях, оптимизма.

Часть 2

Кредитная накачка экономики деньгами не может продолжаться вечно и рано или поздно заведомо убыточные компании не смогут функционировать несмотря на внешние стимулы.

В двух китайских провинциях несколько недель продолжаются массовые протесты жителей, доверивших свои деньги банкам и теперь пытающихся их забрать. Финансово-кредитные учреждения заявили гражданам, что снятию вкладов препятствует «апгрейд системы», а власти бросили против бунтующих силовиков.

Пять работающих в Хэнане и Аньхое сельхозбанков 18 апреля заморозили средства на вкладах физлиц. Люди выстроились перед банками в длинные очереди, а в Чжэнчжоу — окружили отделение ЦБ, многие пришли с транспарантами, передает Reuters.

Общая сумма заблокированных средств составила шесть миллиардов долларов. Руководство банков и власти провинции обещали начать выплаты 15 июля, однако получить деньги смогло лишь небольшое количество вкладчиков.

В банках клиентам говорили, что депозитные продукты законны и защищены системой страхования вкладов. В Китае депозиты до 500 000 юаней (~$75 000) гарантированы в случае банкротства банка. Но если правительственное расследование сочтет депозиты «не соответствующими закону», то и денег своих вкладчики никогда не увидят. И проблемы возникли не только у вкладчиков банков, невозможность снятия денег возникла и у владельцев предприятий, а значит у них не будет возможности выплатить з/п рабочим и покупать сырьё для изготовляемой продукции, что их к закрытию.

Но это, возможно лишь вершина айберга. В прошлом году Народный банк Китая определил группу кредиторов с высоким риском, в которых преобладают подобные активы на сумму около 300 миллиардов долларов.

Специалисты связывают сложившуюся ситуацию с кризисом на китайском рынке недвижимости, которая является одной из основ экономики провинции Хэнань. Местный бюджет получает существенную долю доходов от продажи земли застройщикам, однако в последние месяцы множество проектов пришлось заморозить, а банки столкнулись с массовыми невыплатами по ипотечным кредитам и кредитам, выданным в рамках проектного финансирования девелоперов. Это в свою очередь привело к нехватке банковской ликвидности и невозможности погасить обязательства перед вкладчиками.

Однако это не единственная серьезная проблема, возникшая в китайской экономике. В Китае нарастают бойкоты выплат по ипотечным кредитам. На сегодняшний день они охватили как минимум 301 жилой проект в 91 городе.

Протестующие обвиняют застройщиков в том, что они очень сильно задерживают срок сдачи квартир. Граждане не хотят оплачивать ипотеку за остановленные стройки. Для понимания масштабов проблемы стоит сказать, что брошенные строительные проекты оцениваются в 2 трлн юаней ($297 млрд).

Разворачивающаяся катастрофа на китайском рынке недвижимости имеет не только экономический, но и социальный и политический подтекст. Около 70% благосостояния домохозяйств в Китае связано с жильем (это главный инструмент для инвестиций).

Рынки регионов Северной Америки и Европы являются крупнейшими по стоимости жилых активов. На их долю приходится 44% всей совокупной стоимости жилья, хотя там проживает лишь 17% населения Земли, говорится в исследовании. На Китай и Гонконг приходится 26% совокупной стоимости жилья или 57 трлн.

Финансовое положение населения и, соответственно, политическая стабильность в Китая очень сильно зависят от ситуации на рынке жилья. По данным China Guangfa Bank и Юго-Западного университета финансов и экономики, в общей сложности 78% всего благосостояния китайцев зависит от недвижимости против 35% в США, где население больше вкладывает в акции и фонды. От рынка также существенно зависят регионы и местные органы власти — в 2019 году поступления от налогов девелоперов, продажи земли и сопутсвующих налогов составили 52.9% от их доходов. Почти 21 % жилья в Китае, то есть около 65 млн кв. м, пустует. Эти "активы" никак не работают, не перепродаются и не сдаются в аренду. Из-за того, что активы не работают, в случае общего снижения цен на недвижимость, цены на пустующую недвижимость будут падать быстрее всего.

Эксперты уже неоднократно пророчили разрыв пузыря на рынке жилья Китая, однако ни кризисы в экономике, ни даже пандемия коронавируса в 2020 не остановили бурный рост инвестиций. Совокупная стоимость жилья в Китае и площадей на балансах девелоперов, по оценке Goldman Sachs, в 2019 году достигла отметки в $52 трлн, что вдвое больше, чем объем рынка жилья в США и даже больше, чем объём американского рынка облигаций.

Нежелание Китая бороться с пузырём на рынке жилья отчасти объясняет высокий уровень закредитованности населения: в первом квартале совокупный объём обязательств домохозяйств по ипотеке, потребительским кредитам и иным долгам достиг рекордных 57.7% от ВВП. По данным Банка международных расчётов Китай за декаду, завершившуюся в 2019 году, обеспечил около 57% от $11.6 трлн новых долгов домохозяйств, тогда как вклад США составил лишь 19%.

В 2019 году общий долг экономики впервые в истории превысил 300% ВВП, добавив около 50 процентных пунктов всего за полтора года. И к концу года, по прогнозу института международных финансов, достигнет планки в 325% ВВП. С начала года экономика КНР получила 29,6 трлн юаней дополнительных денежных вливаний - сумму, эквивалентную четверти китайского ВВП.

совокупный долг в процентах от ВВП

Как известно, малые и средние банки Китая сейчас находятся в непростой ситуации. Были проведены бэйлаут и национализация Baoshang Bank, Bank of Jinzhou, Heng Feng Bank. Вызывают тревогу Henan Yichuan Rural Commercial Bank Co Ltd и Yingkou Coastal Bank.

Причина, по которой столь многие (пока что) более мелкие китайские банки прошли через бэйл-аут или массовый отток вкладов, заключается в том, что в период, когда ставки по межбанковским операциям или по операциям репо в Китае росли на фоне растущих опасений со стороны контрагентов, все больше банков были вынуждены почти полностью полагаться на депозиты, чтобы финансировать себя, повышая ставки по депозитам для поддержания стабильного уровня финансирования. Но стране, объем финансовой системы которой $40 трлн, вдвое больше американских банков, имеющей 4 тыс. мелких, средних и крупных государственных банков, следует напомнить, что 4 крупнейших банка в мире сейчас — китайские.

Кроме того, НБК также провел стресс-тест 30 средних и крупных банков в первой половине 2019 года. По базовому сценарию, согласно которому рост ВВП достигнет 5,3% — 9 из 30 крупных банков обанкротились, и их коэффициент достаточности капитала снизился до 13,47% с 14,43%. При наихудшем сценарии, согласно которому рост ВВП составляет 4,15%, 17 из 30 крупнейших банков Китая не прошли тест. Таким образом, учитывая, что вся финансовая система Китая составляет примерно $40 трлн, это говорит о том, что теперь у Китая есть непреодолимая проблема в размере $20 трлн.

Кроме того, стресс-тест ликвидности в 1 171 банке, а это почти три четверти банковского сектора Китая по активам, показал, что 90 банков при базовом сценарии потерпели бы неудачу, 159 — при наихудшем.

Причина этого в том что, в 2008 году китайцы столкнулись с замедлением темпов роста своей экономики. И они придумали решение: печатать деньги. Но, не просто печатать деньги, а печатать деньги в таких объемах чтобы весь мир заплакал от зависти. С 2008 до 2019 года ФРС напечатал 3 трлн долларов, а китайский ЦБ напечатал юаней на 0,7 трлн долларов, но за счет роста кредитного мультипликатора и за счет снижения уровня обязательных резервов денежная масса (М2) Китая выросла на 15 трлн долларов, а объем активов банковского сектора на 22 трлн. долларов.

денежная масса США и Китая

Проблему китайского корпоративного долга в последние месяцы 2019 года поднимали сразу несколько рейтинговых агентств. Скажем, на минувшей неделе Fitch отметило, что китайские компании установили рекорд по числу дефолтов по облигациям, номинированным в юанях. Доля эмитентов, объявивших о неспособности выплачивать долги, составила 4,9%. Немного ранее, в октябрьском отчете, агентство указало, что рост количества дефолтов объясняется ужесточением денежно-кредитной политики правительства, что привело к снижению доступности кредита и, соответственно, возможности рефинансировать долги.

В принципе даже нынешние уровни задолженности такой мощной экономике, как китайская, гасить по силам, пусть даже и стоимость обслуживания долга в частном секторе уже достигла около 20% от доходов (для сравнения, в США — 14%). Опаснее здесь скорее темпы прироста, которые, судя по-всему, выходят из-под контроля. А еще одной проблемой является неэффективность размещения капитала — во время кредитного бума долги набрали далеко не только лучшие компании на рынке. Более трети корпораций в КНР страдают от избыточного производства, а прибавочная стоимость у одних и тех же компаний год от года сокращается.

задолженности по кредитам

Китайские финансовые институты существенно сократили объемы выдачи новых кредитов в октябре после их быстрого наращивания. В предыдущие месяцы оно было связано со стимулированием восстановления экономики, пострадавшей в результате пандемии коронавируса.

Объем нового банковского кредитования в национальной валюте в КНР в прошлом месяце составил 689,8 млрд юаней ($ 104,3 млрд), что является минимумом с начала 2020 года, свидетельствуют данные Народного банка Китая (НБК). В сентябре показатель составил 1,9 трлн юаней.

По данным ИА «Финмаркет», совокупный объем непогашенных банковских кредитов в юанях в октябре увеличился на 12% относительно того же месяца годом ранее после повышения на 13% в сентябре.

Главный банковский регулятор Китая предупредил, что соотношение неработающих кредитов малому бизнесу приближается к заранее установленному «пределу терпимости», но вновь подтвердил необходимость сохранения кредитной поддержки, чтобы помочь бизнесу пережить пандемию Covid-19.

Коэффициент неработающих кредитов для банковского сектора Китая в целом достиг 2,1% за тот же период, увеличившись на 0,08 процентных пунктов с начала 2020 года. Объем плохих кредитов малого бизнеса в Китае достиг почти $2 трлн.

Столкнувшись с этой сложной ситуацией, центробанк заявил, что ему следует «сохранять хладнокровие», удерживая баланс между экономическим ростом и контролем над рисками. Это также означает, что НБК находится в ловушке. С одной стороны, он не может дальше снижать ставки, это приведет к тому, что еще более мелкие банки станут неплатежеспособными, с другой стороны, он не может повышать ставки, тогда вся экономика замедлится, начнется беспрецедентное опустошение и уничтожение десятков триллионов банковских активов.

Как видно, эффективность этого кредитного «допинга», на котором построено "китайское экономическое чудо", неуклонно снижается, констатируют аналитики GNS Economics: если до 2008 года долг рост лишь незначительно быстрее, чем ВВП, то в последнее десятилетие это расхождение стало более чем трехкратным. С 2007 года долг вырос на 25 триллионов долларов, а экономика - лишь на 7,6 трлн. Справедливости ради следует отметить что, Китай такой не один, многие ведущие страны пошли по этому пути, но помимо нюансов структуры долгов отдельных стран, они имеют свободно конвертируемые валюты, кроме бразильского реала, но он в последнее десятилетие непрерывно девальвируется. И рынок капитала, в целом, объективно оценивает ситуации в этих странах. Юань же, регулируется исключительно ЦБ и какова его реальная стоимость неизвестно.

В добавлении ко всему выше сказанному, по результатам незаконченного 2020 года, компании Германии и Японии решают вывезти часть своих производств из Китая, а Индия пытается "заманить" производителей смартфонов на свою территорию, что не добавляет, в сложившихся условиях, оптимизма.

Часть 2

Кредитная накачка экономики деньгами не может продолжаться вечно и рано или поздно заведомо убыточные компании не смогут функционировать несмотря на внешние стимулы.

В двух китайских провинциях несколько недель продолжаются массовые протесты жителей, доверивших свои деньги банкам и теперь пытающихся их забрать. Финансово-кредитные учреждения заявили гражданам, что снятию вкладов препятствует «апгрейд системы», а власти бросили против бунтующих силовиков.

Пять работающих в Хэнане и Аньхое сельхозбанков 18 апреля заморозили средства на вкладах физлиц. Люди выстроились перед банками в длинные очереди, а в Чжэнчжоу — окружили отделение ЦБ, многие пришли с транспарантами, передает Reuters.

Общая сумма заблокированных средств составила шесть миллиардов долларов. Руководство банков и власти провинции обещали начать выплаты 15 июля, однако получить деньги смогло лишь небольшое количество вкладчиков.

В банках клиентам говорили, что депозитные продукты законны и защищены системой страхования вкладов. В Китае депозиты до 500 000 юаней (~$75 000) гарантированы в случае банкротства банка. Но если правительственное расследование сочтет депозиты «не соответствующими закону», то и денег своих вкладчики никогда не увидят. И проблемы возникли не только у вкладчиков банков, невозможность снятия денег возникла и у владельцев предприятий, а значит у них не будет возможности выплатить з/п рабочим и покупать сырьё для изготовляемой продукции, что их к закрытию.

Но это, возможно лишь вершина айберга. В прошлом году Народный банк Китая определил группу кредиторов с высоким риском, в которых преобладают подобные активы на сумму около 300 миллиардов долларов.

Специалисты связывают сложившуюся ситуацию с кризисом на китайском рынке недвижимости, которая является одной из основ экономики провинции Хэнань. Местный бюджет получает существенную долю доходов от продажи земли застройщикам, однако в последние месяцы множество проектов пришлось заморозить, а банки столкнулись с массовыми невыплатами по ипотечным кредитам и кредитам, выданным в рамках проектного финансирования девелоперов. Это в свою очередь привело к нехватке банковской ликвидности и невозможности погасить обязательства перед вкладчиками.

Однако это не единственная серьезная проблема, возникшая в китайской экономике. В Китае нарастают бойкоты выплат по ипотечным кредитам. На сегодняшний день они охватили как минимум 301 жилой проект в 91 городе.

Протестующие обвиняют застройщиков в том, что они очень сильно задерживают срок сдачи квартир. Граждане не хотят оплачивать ипотеку за остановленные стройки. Для понимания масштабов проблемы стоит сказать, что брошенные строительные проекты оцениваются в 2 трлн юаней ($297 млрд).

Разворачивающаяся катастрофа на китайском рынке недвижимости имеет не только экономический, но и социальный и политический подтекст. Около 70% благосостояния домохозяйств в Китае связано с жильем (это главный инструмент для инвестиций).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба