▫️Капитализация: 75 млрд

▫️Выручка: 222,3 млрд

▫️EBITDA: 26,4 млрд

▫️Чистая прибыль: 6,5 млрд

▫️fwd дивиденд 2022: 10%

▫️Fwd P/E 2022:5

👉 «Мосэнерго» — самая крупная из региональных генерирующих компаний России. Является дочерней компанией «Газпром-энергохолдниг». Компания оперирует 15 ТЭЦ в Москве и Московской области. Всего на 5 из 15 объектах есть энергоблоки ПГУ. Это значит, что модернизациям и капексам конца пока не видно. 50% — выручки компании формируется за счет теплогенерации 49% — за счет продаж электроэнергии 1% - прочие сегменты

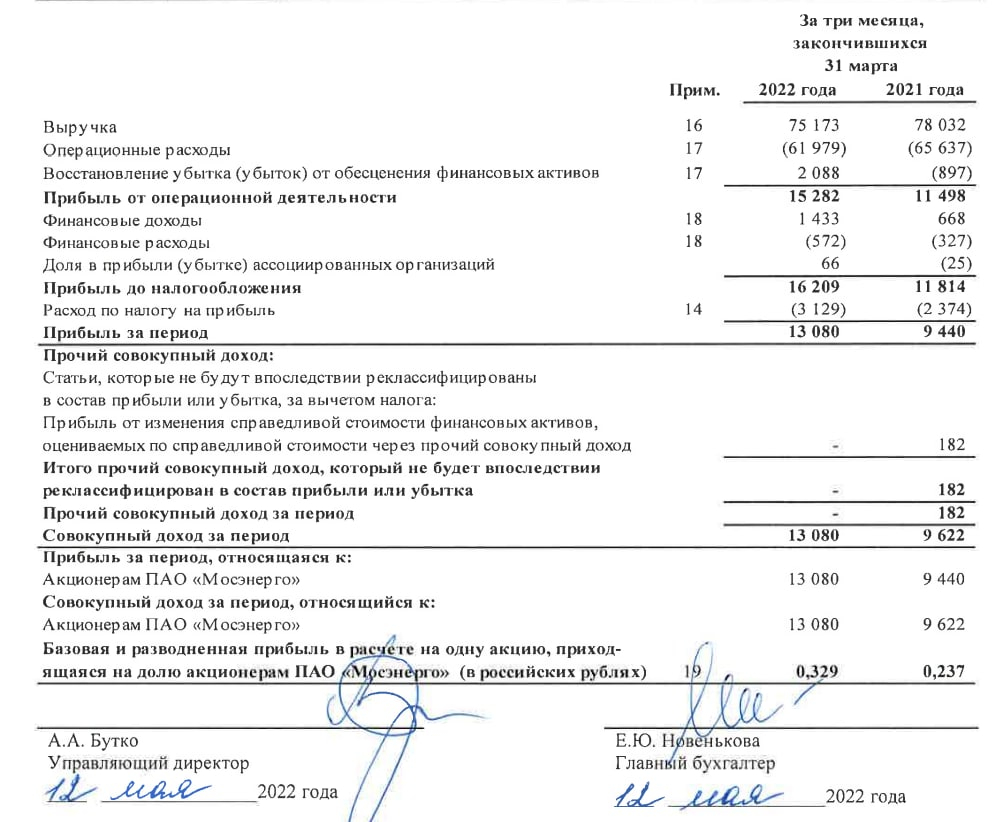

✅ По результатам 1 квартала выручка компании незначительно снизилась на 3,5% при этом операционные расходы сократились на 5,5%, что в совокупности с увеличением финансовых доходов компании привело к росту чистой прибыли на 38,5% г/г.

⚠️ Отчет за 2 квартал Мосэнерго решили не публиковать. Вероятно это общая политика Газпром-Энергохолдинга.

✅ Компания приняла новую дивидендную политику: теперь компания будет направлять 50% скорректированной чистой прибыли по МСФО/РСБУ. Такая дивидендная политика установлена для всех дочерних компаний Газпром-Энергохолдинга. По итогам 2022 года Мосэнерго может выплатить около 0,18-0,20 рублей на акцию (10% доходность к текущей цене).

✅ По данным последнего доступного отчета, у Мосэнерго отличное финансовое состояние: у компании отрицательный чистый долг, а финансовые вложения свободных денежных средств дополнительного генерируют 1,4 млрд рублей прибыли (11% чистой прибыли).

❌ Большинство генерирующих активов компании нуждаются в модернизации, которая в текущих условиях если и возможна, то только за счет огромных капитальных затрат. При этом уже в 1 квартале 2022г у компании был отрицательный свободный денежный поток. Собственной чистой прибыли (тем более если выплачивать дивиденды) Мосэнерго будет недостаточно для обновления своих станций. Скорее всего придется ощутимо наращивать долг (который в свою очередь приведет к сокращению базы для дивидендных выплат) или ждать какой-то поддержки от Правительства.

Вывод:

По сравнению с большинством представителей сектора электрогенерации РФ, Мосэнерго отличает значительный износ активов и внушительный потенциальный объём необходимых капитальных вложений для их обновления. Принятия компанией новой дивидендной политики — это безусловно позитивно. Однако риск того, что объём капитальных затрат (из-за дороговизны иностранного оборудования) приведет к ощутимого падению прибыли по-прежнему велик.

📉 Адекватная цена акций данной компании по-прежнему примерно 1,5 рубля. По текущим бы компанию не покупал.

▫️Выручка: 222,3 млрд

▫️EBITDA: 26,4 млрд

▫️Чистая прибыль: 6,5 млрд

▫️fwd дивиденд 2022: 10%

▫️Fwd P/E 2022:5

👉 «Мосэнерго» — самая крупная из региональных генерирующих компаний России. Является дочерней компанией «Газпром-энергохолдниг». Компания оперирует 15 ТЭЦ в Москве и Московской области. Всего на 5 из 15 объектах есть энергоблоки ПГУ. Это значит, что модернизациям и капексам конца пока не видно. 50% — выручки компании формируется за счет теплогенерации 49% — за счет продаж электроэнергии 1% - прочие сегменты

✅ По результатам 1 квартала выручка компании незначительно снизилась на 3,5% при этом операционные расходы сократились на 5,5%, что в совокупности с увеличением финансовых доходов компании привело к росту чистой прибыли на 38,5% г/г.

⚠️ Отчет за 2 квартал Мосэнерго решили не публиковать. Вероятно это общая политика Газпром-Энергохолдинга.

✅ Компания приняла новую дивидендную политику: теперь компания будет направлять 50% скорректированной чистой прибыли по МСФО/РСБУ. Такая дивидендная политика установлена для всех дочерних компаний Газпром-Энергохолдинга. По итогам 2022 года Мосэнерго может выплатить около 0,18-0,20 рублей на акцию (10% доходность к текущей цене).

✅ По данным последнего доступного отчета, у Мосэнерго отличное финансовое состояние: у компании отрицательный чистый долг, а финансовые вложения свободных денежных средств дополнительного генерируют 1,4 млрд рублей прибыли (11% чистой прибыли).

❌ Большинство генерирующих активов компании нуждаются в модернизации, которая в текущих условиях если и возможна, то только за счет огромных капитальных затрат. При этом уже в 1 квартале 2022г у компании был отрицательный свободный денежный поток. Собственной чистой прибыли (тем более если выплачивать дивиденды) Мосэнерго будет недостаточно для обновления своих станций. Скорее всего придется ощутимо наращивать долг (который в свою очередь приведет к сокращению базы для дивидендных выплат) или ждать какой-то поддержки от Правительства.

Вывод:

По сравнению с большинством представителей сектора электрогенерации РФ, Мосэнерго отличает значительный износ активов и внушительный потенциальный объём необходимых капитальных вложений для их обновления. Принятия компанией новой дивидендной политики — это безусловно позитивно. Однако риск того, что объём капитальных затрат (из-за дороговизны иностранного оборудования) приведет к ощутимого падению прибыли по-прежнему велик.

📉 Адекватная цена акций данной компании по-прежнему примерно 1,5 рубля. По текущим бы компанию не покупал.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба