«Русгидро» (MCX: HYDR) — крупнейшая энергетическая компания в России, ведущая деятельность в 31 регионе страны.

О компании

Основная деятельность «Русгидро» — генерация энергии. Компания владеет более чем 600 объектами генерации, что позволяет ей занимать первое место в России по установленной мощности — 38,2 ГВт по итогам 2021 года. Масштаб бизнеса «Русгидро» таков, что в последние годы на ее долю приходилось 12,7—14,2% российской электрогенерации и 15,1—15,6% установленной мощности.

Компания выделяет четыре операционных сегмента бизнеса.

Генерация «Русгидро». В данном сегменте компания в основном зарабатывает на продаже электроэнергии и мощности на оптовом рынке.

Сбыт. «Русгидро» владеет сбытовыми компаниями, которые в основном продают электроэнергию и мощность на розничном рынке. Деятельность осуществляется на Дальнем Востоке, в Красноярском крае и Рязанской области. Еще совсем недавно компания работала также в Республике Чувашия, но летом 2021 года акции «Чувашской энергосбытовой компании» были проданы.

Энергокомпании ДФО. «Русгидро» владеет рядом энергетических компаний в Дальневосточном федеральном округе, которые занимаются генерацией, распределением и сбытом. В основном «Русгидро» зарабатывает на продаже теплоэнергии и горячей воды, а также электроэнергии и мощности на розничном рынке.

Прочие сегменты. Сюда компания включает научно-исследовательскую деятельность в сфере электроэнергетики, услуги по строительству, ремонту, модернизации и реконструкции гидротехнических сооружений.

«Русгидро» оправдывает свое название: более 77% установленной мощности компании приходится на гидроэлектростанции. Более 18% — на теплоэлектростанции. Большая часть ТЭС расположена в Дальневосточном федеральном округе. Также компания владеет гидроаккумулирующими, ветряными, солнечными и геотермальными электростанциями.

Установленная мощность компании несколько снизилась по сравнению с 2019 годом — с 39,7 и до 38,2 ГВт, а вот протяженность распределительных линий за тот же период выросла со 105 до 107,6 тысячи километров. Также выросло количество трансформаторных подстанций с 22 до 23 тысяч и их установленная мощность — с 30,5 до 31,7 ГВА.

Выработка электроэнергии и отпуск тепла «Русгидро» несколько сокращались в 2020 году, но в 2021 увеличились, даже превысив показатели 2019 года.

Более 80% энергии вырабатывается компанией из гидроресурсов, почти 19% — из углеродного сырья, есть также незначительная доля выработки от ветра, солнца и геотермальных источников.

Коэффициент использования установленной мощности — важный показатель эффективности предприятий электроэнергетики — у «Русгидро» держится в диапазоне 40—45%, при этом у гидроэлектростанций он ожидаемо ниже, чем у теплоэлектростанций, так как ГЭС немало зависят от сезонности и водности рек.

Компания развивает на Дальнем Востоке электрозарядную инфраструктуру. По итогам 2021 года установлено 52 быстрые электрозарядные станции. Еще «Русгидро» договорилась с «Роснефтью» об установке до 20 электрозарядных станций на автозаправочных комплексах нефтяной компании.

Кроме того, «Русгидро» совместно с «Соллерс» развивает каршеринг электромобилей во Владивостоке, а на недавнем Восточном экономическом форуме было подписано соглашение с компанией «Моторинвест» о поставке еще 95 электромобилей для данного каршеринга до конца 2022 года.

В мае 2021 года была утверждена стратегия «Русгидро» до 2025 с перспективой до 2035 года. Ее основные стратегические цели:

обеспечение надежного электроснабжения и безопасного функционирования объектов компании;

устойчивое развитие производства электроэнергии с фокусом на чистую энергию;

развитие энергетики Дальнего Востока;

рост ценности компании.

География деятельности. Источник: годовой отчет, стр. 10—11

Крупнейшие российские генерирующие компании по установленной мощности в 2021 году, ГВт

Установленная мощность и протяженность распределительных линий электропередачи компании по годам

Показатели трансформаторных подстанций компании по годам

Операционные результаты компании по годам

Доля компании в российской электрогенерации по годам

Структура установленной мощности компании по первичным источникам энергии в 2021 году

Структура выработки электроэнергии по первичным источникам энергии в 2021 году

КИУМ ГЭС и ТЭС компании по годам

Финансовые показатели

«Русгидро» постепенно наращивает выручку, а вот чистая прибыль крайне волатильна. При этом такая динамика как у самой чистой прибыли, так и у скорректированной на неденежные статьи. А неденежных статей у «Русгидро» немало.

Во-первых, компания регулярно признает убыток по обесценению своих генерирующих мощностей. Так, за первое полугодие 2022 года он составил около 1,5 млрд рублей.

Во-вторых, в 2017 году компания подписала форвардный контракт с банком ВТБ сроком на пять лет, а в 2019 году его условия были несколько изменены, а срок продлен до 2025 года. И стоимость этого форвардного контракта регулярно переоценивается в зависимости от стоимости акций «Русгидро».

Ситуация такова: в 2017 году банк ВТБ за 55 млрд рублей купил примерно 13% акций «Русгидро» из расчета 1 рубль за акцию. Одновременно было заключено соглашение, можно сказать, фиксирующее сумму акций «Русгидро» на данном ценовом уровне: если по окончании соглашения акции будут стоить дешевле, то «Русгидро» должна будет доплатить разницу в пользу банка ВТБ, если же дороже, наоборот.

Кроме того, «Русгидро» ежеквартально перечисляет банку ВТБ платеж в размере суммы сделки, умноженной на форвардную ставку, которая изначально равнялась ключевой ставке + 1,5% маржи банка, в 2019 году маржа была снижена до 1%. За первое полугодие 2022 года промежуточные платежи составили 2,4 млрд рублей, а справедливая стоимость самого контракта возросла на 1,3 млрд рублей.

Динамику чистого долга можно занести в актив компании: «Русгидро» сумела значительно снизить долговую нагрузку по сравнению с 2018—2019 годами.

Компания зарабатывает примерно по 40% выручки на продаже электроэнергии и мощности на розничном и оптовом рынке, еще почти 13% — на продаже теплоэнергии и горячей воды.

Структура выручки и операционной прибыли «Русгидро» по операционным сегментам значительно любопытнее: сегмент «Генерация Русгидро» занимает лишь третье место по выручке с показателем 28,3%, при этом он обеспечивает 111,6% операционной прибыли. А сегмент «Энергокомпании ДФО», наоборот, занимает первое место по выручке с долей 35,8%, но генерирует значительные убытки.

Во многом это объясняется тем обстоятельством, что на Дальнем Востоке действуют установленные государством пониженные тарифы на электрическую и тепловую энергию для стимулирования инвестиций в энергоемкие производства в регионе.

При этом государство компенсирует энергокомпаниям разницу между фактическими и утвержденными экономически обоснованными тарифами через механизм государственных субсидий. Так, «Русгидро» за первое полугодие 2022 года получила госсубсидий на 26 млрд рублей.

Финансовые показатели, млрд рублей

Структура выручки и операционной прибыли по сегментам за 1п2022

Структура выручки по типу услуг за 1п2022

История и акционерный капитал

«Русгидро» была образована в 2004 году как дочерняя компания РАО «ЕЭС России». А в 2011 году она получила контрольный пакет акций «РАО ЭС Востока».

По состоянию на 30 июня 2022 года акционерный капитал «Русгидро» состоит из примерно 439 млрд обыкновенных акций. Мажоритарным акционером компании является государство с долей, превышающей 61% акционерного капитала. Примерно 12,5% принадлежит банку ВТБ. Еще примерно 0,9% акций — квазиказначейские. На прочих акционеров приходится 24,85% акционерного капитала.

С долей прочих акционеров есть интересный момент: на своем сайте «Русгидро» указывает среди акционеров с пакетом более 5% только Российскую Федерацию и банк ВТБ, Мосбиржа также считает, что в свободном обращении находится 24% акционерного капитала.

При всем при этом «Русал» в своем отчете за первое полугодие 2022 года указывает, что в результате множества сделок в промежутке с июля 2020 по июнь 2022 года он приобрел 9% акций «Русгидро» за 454 млн долларов. Возможно, в ближайшем будущем доля акций «Русгидро» в свободном обращении будет пересмотрена в сторону уменьшения с учетом этого обстоятельства.

Также стоит отметить, что «Русал» не просто сторонний инвестор в «Русгидро»: у компаний с 2006 года есть крупный совместный проект БЭМО, в который входят Богучанская ГЭС мощностью 3 ГВт и Богучанский алюминиевый завод производственной мощностью 600 тысяч тонн первичного алюминия в год.

Структура акционерного капитала

Дивиденды и дивидендная политика

Согласно дивидендной политике, «Русгидро» планирует выплачивать не менее 50% скорректированной чистой прибыли по МСФО, но не меньше, чем средний размер дивидендов за прошедшие три года. В последние несколько лет дивидендная доходность акций компании составляла 6,6—7,6%.

Дивиденды и дивидендная доходность обыкновенных акций

Почему акции могут вырасти

Защитный сектор. «Русгидро» работает в секторе электроэнергетики, то есть продает товары и услуги первой необходимости. Так что даже при кризисе спрос на ее услуги не должен ощутимо упасть.

Кроме того, компания ведет бизнес внутри страны, что в нынешних непростых геополитических условиях является положительным моментом. Так что и акции «Русгидро» могут считаться тихой гаванью в такое непростое время. Их котировки вполне подтверждают данную теорию: сейчас акции стоят ощутимо дороже, чем, например, на минимумах 2020 года — и, в отличие от большинства российских компаний, цены находятся на сопоставимых с 2021 годом уровнях.

Неплохие мультипликаторы. «Русгидро» может похвастаться одними из самых привлекательных мультипликаторов относительно конкурентов по сектору: она достаточно дешево стоит по мультипликатору P / E, при этом показывает достаточно высокую рентабельность собственного капитала (ROE) и имеет невысокую долговую нагрузку.

Возможное изменение структуры компании. В деловой прессе уже не раз появлялась информация о том, что со структурой владения компании может произойти интересный фокус: возможно, «РАО ЭС Востока» перестанет быть дочерней компанией «Русгидро», а станет, наоборот, ее материнской компанией.

Если данная схема реализуется, «Русгидро» может стать намного прибыльнее, ибо в ее результатах перестанут учитываться серьезные убытки от дальневосточных активов, зато она может начать платить значительно большие дивиденды. Безусловно, такие изменения могут вызвать бурный рост котировок акций компании.

Влияние форвардного контракта с ВТБ. Выше мы уже обсуждали контракт «Русгидро» с ВТБ. Очевидно, что компания заинтересована в том, чтобы ее акции стоили дороже важной цены в один рубль, так как это выгодно «Русгидро». Для достижения данной цели компания может увеличить дивиденды или объявить обратный выкуп акций.

Появление сильного миноритария. Начнем с того, что «Русал» не просто так скупает акции компании: возможно, это сигнал, что у акций «Русгидро» довольно светлое будущее. Кроме того, такой сильный миноритарий может лоббировать решения, которые будут полезны не только ему, но и другим миноритариям — например, повышение дивидендных выплат.

Ну и если «Русал» продолжит скупать акции «Русгидро» на бирже, то само по себе наличие крупного покупателя может служить драйвером роста котировок.

Мультипликаторы компании по годам

Мультипликаторы некоторых российских электроэнергетических компаний за 2021 год

Почему акции могут упасть

Не самый привлекательный сектор. Конечно, сектор электроэнергетики является защитным, но у него есть и немало минусов.

Во-первых, рынку некуда бурно расти по размеру. Во-вторых, тарифы на электроэнергию во многом контролируются государством — и, соответственно, их бурный рост также невозможен.

Вместе с тем компании сектора вынуждены нести большие операционные и капитальные затраты на поддержание и модернизацию огромного объема объектов энергетической инфраструктуры.

С одной стороны, многие электроэнергетические сооружения были построены еще в Советском Союзе и требуют модернизации, которой компания активно занимается. В рамках нее заменяется устаревшее оборудование, а многие ТЭС переводятся с угля на газ. С другой стороны, «Русгидро» строит новые мощности возобновляемой энергетики: как гидро, так и других видов.

Все это требует огромных средств: так, в отчетности компания приводит данные, что планируемые капитальные затраты за 2022—2026 годы превышают 700 млрд рублей.

Регулярные допэмиссии. «Русгидро» нередко прибегает к такому инструменту финансирования, как дополнительная эмиссия акций. С 2011 года было дополнительно выпущено около 253 млрд акций, притом что на середину 2022 года их общее количество составляет примерно 439 млрд.

То есть за последние 11 лет количество акций компании увеличилось более чем вдвое. А 1 июля 2022 года была одобрена очередная допэмиссия — на этот раз в пользу государства — 10 млрд акций. Естественно, все это не слишком выгодно акционерам, так как их доля регулярно размывается.

Восточная проблема. Выше мы уже рассматривали, что дальневосточный сегмент бизнеса компании генерирует постоянные и ощутимые убытки, даже несмотря на крупные государственные субсидии.

Таким образом получается, что за счет остальных бизнес-сегментов, которые могли бы приносить большую отдачу акционерам «Русгидро», идет поддержка социального развития данного региона.

Перемены могут и не случиться. Мы рассмотрели сразу несколько потенциальных триггеров роста стоимости акций компании, но воз и ныне там — они все еще стоят ощутимо дешевле одного рубля. Возможно, что в ближайшие годы ситуация не изменится.

Выделение «РАО ЭС Востока» рассматривалось, но так и не было реализовано, вполне возможно, что не будет реализовано и в будущем. Форвардный контракт с банком ВТБ был продлен и может быть продлен снова.

Скупка акций «Русгидро» «Русалом» выглядит достаточно интригующе, но также не факт, что приведет к чему-то хорошему для миноритариев. Возможно, «Русал» хочет в обозримом будущем обменять пакет акций «Русгидро» на какие-либо ее гидроэлектростанции, находящиеся вблизи его алюминиевых заводов.

Не забываем, что «Русал» входит в холдинг En+, у которого есть энергетический бизнес «ЕвроСибЭнерго», в том числе владеющий несколькими ГЭС.

Даже если «Русал» останется крупным миноритарием «Русгидро» на долгий срок, вряд ли стоит ожидать повторения истории с «Норникелем», приведшей к выплате последним больших дивидендов.

Во-первых, маловероятно, что «Русал» соберет блокирующий пакет акций «Русгидро», чтобы диктовать свои условия, во-вторых, вряд ли у последней есть сопоставимые с «Норникелем» возможности по выплате больших дивидендов.

Возможный уход крупного покупателя. В продолжение прошлого пункта стоит иметь в виду следующий факт: возможно, в последние пару лет и, в частности, весной 2022 года акции «Русгидро» не так уж сильно падали именно потому, что на рынке присутствовал крупный покупатель — «Русал». Так что возможен вариант, что акции ждет падение после завершения им приобретения акций «Русгидро».

Невысокие дивиденды. Компания регулярно платит дивиденды, что хорошо и что выделило ее в дивидендном сезоне по итогам 2021 года, когда многие другие компании отказались от выплат.

Возможно, решение все же выплатить дивиденды стало важным триггером поддержания котировок «Русгидро». Но есть вероятность, что ситуация меняется и многие компании возобновят выплату дивидендов. Вполне возможно, что многие из них смогут показать двузначную дивидендную доходность.

Если так, то «Русгидро» со своими 6—7% дивидендной доходности будет выглядеть не очень привлекательно и инвесторы могут начать продавать ее акции, перекладываясь в более интересные дивидендные истории.

Риск техногенных катастроф. «Русгидро» принадлежит множество огромных и сложных технических сооружений, и, к сожалению, это несет в себе постоянные риски техногенных катастроф, которые могут привести как к падению акций компании из-за паники инвесторов, так и к большим затратам на компенсацию ущерба и восстановительные работы. С «Русгидро» такое уже случалось: в августе 2009 года произошла крупная авария на Саяно-Шушенской ГЭС.

Предстоящие капитальные затраты компании по годам, млрд рублей

В итоге

«Русгидро» — крайне противоречивый эмитент. С одной стороны, у компании есть крупный и хорошо маржинальный генерирующий бизнес-сегмент. С другой стороны, есть сильно убыточный дальневосточный сегмент.

Также к плюсам можно отнести принадлежность к защитному сектору, но в этом же есть и минус: сектору особо некуда расти, а компании, входящие в него, несут огромные капитальные затраты.

Та же самая противоречивость видится и в многочисленных возможных триггерах роста стоимости акций, которые не реализовываются годами.

Как итог, кажется, что «Русгидро» — прежде всего госкомпания, основной целью которой являются выполнение инфраструктурных и социальных функций, а уже во вторую очередь максимизация прибыли акционеров. При всем этом «Русгидро» является неплохим кандидатом в консервативную часть портфеля частного инвестора.

О компании

Основная деятельность «Русгидро» — генерация энергии. Компания владеет более чем 600 объектами генерации, что позволяет ей занимать первое место в России по установленной мощности — 38,2 ГВт по итогам 2021 года. Масштаб бизнеса «Русгидро» таков, что в последние годы на ее долю приходилось 12,7—14,2% российской электрогенерации и 15,1—15,6% установленной мощности.

Компания выделяет четыре операционных сегмента бизнеса.

Генерация «Русгидро». В данном сегменте компания в основном зарабатывает на продаже электроэнергии и мощности на оптовом рынке.

Сбыт. «Русгидро» владеет сбытовыми компаниями, которые в основном продают электроэнергию и мощность на розничном рынке. Деятельность осуществляется на Дальнем Востоке, в Красноярском крае и Рязанской области. Еще совсем недавно компания работала также в Республике Чувашия, но летом 2021 года акции «Чувашской энергосбытовой компании» были проданы.

Энергокомпании ДФО. «Русгидро» владеет рядом энергетических компаний в Дальневосточном федеральном округе, которые занимаются генерацией, распределением и сбытом. В основном «Русгидро» зарабатывает на продаже теплоэнергии и горячей воды, а также электроэнергии и мощности на розничном рынке.

Прочие сегменты. Сюда компания включает научно-исследовательскую деятельность в сфере электроэнергетики, услуги по строительству, ремонту, модернизации и реконструкции гидротехнических сооружений.

«Русгидро» оправдывает свое название: более 77% установленной мощности компании приходится на гидроэлектростанции. Более 18% — на теплоэлектростанции. Большая часть ТЭС расположена в Дальневосточном федеральном округе. Также компания владеет гидроаккумулирующими, ветряными, солнечными и геотермальными электростанциями.

Установленная мощность компании несколько снизилась по сравнению с 2019 годом — с 39,7 и до 38,2 ГВт, а вот протяженность распределительных линий за тот же период выросла со 105 до 107,6 тысячи километров. Также выросло количество трансформаторных подстанций с 22 до 23 тысяч и их установленная мощность — с 30,5 до 31,7 ГВА.

Выработка электроэнергии и отпуск тепла «Русгидро» несколько сокращались в 2020 году, но в 2021 увеличились, даже превысив показатели 2019 года.

Более 80% энергии вырабатывается компанией из гидроресурсов, почти 19% — из углеродного сырья, есть также незначительная доля выработки от ветра, солнца и геотермальных источников.

Коэффициент использования установленной мощности — важный показатель эффективности предприятий электроэнергетики — у «Русгидро» держится в диапазоне 40—45%, при этом у гидроэлектростанций он ожидаемо ниже, чем у теплоэлектростанций, так как ГЭС немало зависят от сезонности и водности рек.

Компания развивает на Дальнем Востоке электрозарядную инфраструктуру. По итогам 2021 года установлено 52 быстрые электрозарядные станции. Еще «Русгидро» договорилась с «Роснефтью» об установке до 20 электрозарядных станций на автозаправочных комплексах нефтяной компании.

Кроме того, «Русгидро» совместно с «Соллерс» развивает каршеринг электромобилей во Владивостоке, а на недавнем Восточном экономическом форуме было подписано соглашение с компанией «Моторинвест» о поставке еще 95 электромобилей для данного каршеринга до конца 2022 года.

В мае 2021 года была утверждена стратегия «Русгидро» до 2025 с перспективой до 2035 года. Ее основные стратегические цели:

обеспечение надежного электроснабжения и безопасного функционирования объектов компании;

устойчивое развитие производства электроэнергии с фокусом на чистую энергию;

развитие энергетики Дальнего Востока;

рост ценности компании.

География деятельности. Источник: годовой отчет, стр. 10—11

Крупнейшие российские генерирующие компании по установленной мощности в 2021 году, ГВт

Установленная мощность и протяженность распределительных линий электропередачи компании по годам

Показатели трансформаторных подстанций компании по годам

Операционные результаты компании по годам

Доля компании в российской электрогенерации по годам

Структура установленной мощности компании по первичным источникам энергии в 2021 году

Структура выработки электроэнергии по первичным источникам энергии в 2021 году

КИУМ ГЭС и ТЭС компании по годам

Финансовые показатели

«Русгидро» постепенно наращивает выручку, а вот чистая прибыль крайне волатильна. При этом такая динамика как у самой чистой прибыли, так и у скорректированной на неденежные статьи. А неденежных статей у «Русгидро» немало.

Во-первых, компания регулярно признает убыток по обесценению своих генерирующих мощностей. Так, за первое полугодие 2022 года он составил около 1,5 млрд рублей.

Во-вторых, в 2017 году компания подписала форвардный контракт с банком ВТБ сроком на пять лет, а в 2019 году его условия были несколько изменены, а срок продлен до 2025 года. И стоимость этого форвардного контракта регулярно переоценивается в зависимости от стоимости акций «Русгидро».

Ситуация такова: в 2017 году банк ВТБ за 55 млрд рублей купил примерно 13% акций «Русгидро» из расчета 1 рубль за акцию. Одновременно было заключено соглашение, можно сказать, фиксирующее сумму акций «Русгидро» на данном ценовом уровне: если по окончании соглашения акции будут стоить дешевле, то «Русгидро» должна будет доплатить разницу в пользу банка ВТБ, если же дороже, наоборот.

Кроме того, «Русгидро» ежеквартально перечисляет банку ВТБ платеж в размере суммы сделки, умноженной на форвардную ставку, которая изначально равнялась ключевой ставке + 1,5% маржи банка, в 2019 году маржа была снижена до 1%. За первое полугодие 2022 года промежуточные платежи составили 2,4 млрд рублей, а справедливая стоимость самого контракта возросла на 1,3 млрд рублей.

Динамику чистого долга можно занести в актив компании: «Русгидро» сумела значительно снизить долговую нагрузку по сравнению с 2018—2019 годами.

Компания зарабатывает примерно по 40% выручки на продаже электроэнергии и мощности на розничном и оптовом рынке, еще почти 13% — на продаже теплоэнергии и горячей воды.

Структура выручки и операционной прибыли «Русгидро» по операционным сегментам значительно любопытнее: сегмент «Генерация Русгидро» занимает лишь третье место по выручке с показателем 28,3%, при этом он обеспечивает 111,6% операционной прибыли. А сегмент «Энергокомпании ДФО», наоборот, занимает первое место по выручке с долей 35,8%, но генерирует значительные убытки.

Во многом это объясняется тем обстоятельством, что на Дальнем Востоке действуют установленные государством пониженные тарифы на электрическую и тепловую энергию для стимулирования инвестиций в энергоемкие производства в регионе.

При этом государство компенсирует энергокомпаниям разницу между фактическими и утвержденными экономически обоснованными тарифами через механизм государственных субсидий. Так, «Русгидро» за первое полугодие 2022 года получила госсубсидий на 26 млрд рублей.

Финансовые показатели, млрд рублей

Структура выручки и операционной прибыли по сегментам за 1п2022

Структура выручки по типу услуг за 1п2022

История и акционерный капитал

«Русгидро» была образована в 2004 году как дочерняя компания РАО «ЕЭС России». А в 2011 году она получила контрольный пакет акций «РАО ЭС Востока».

По состоянию на 30 июня 2022 года акционерный капитал «Русгидро» состоит из примерно 439 млрд обыкновенных акций. Мажоритарным акционером компании является государство с долей, превышающей 61% акционерного капитала. Примерно 12,5% принадлежит банку ВТБ. Еще примерно 0,9% акций — квазиказначейские. На прочих акционеров приходится 24,85% акционерного капитала.

С долей прочих акционеров есть интересный момент: на своем сайте «Русгидро» указывает среди акционеров с пакетом более 5% только Российскую Федерацию и банк ВТБ, Мосбиржа также считает, что в свободном обращении находится 24% акционерного капитала.

При всем при этом «Русал» в своем отчете за первое полугодие 2022 года указывает, что в результате множества сделок в промежутке с июля 2020 по июнь 2022 года он приобрел 9% акций «Русгидро» за 454 млн долларов. Возможно, в ближайшем будущем доля акций «Русгидро» в свободном обращении будет пересмотрена в сторону уменьшения с учетом этого обстоятельства.

Также стоит отметить, что «Русал» не просто сторонний инвестор в «Русгидро»: у компаний с 2006 года есть крупный совместный проект БЭМО, в который входят Богучанская ГЭС мощностью 3 ГВт и Богучанский алюминиевый завод производственной мощностью 600 тысяч тонн первичного алюминия в год.

Структура акционерного капитала

Дивиденды и дивидендная политика

Согласно дивидендной политике, «Русгидро» планирует выплачивать не менее 50% скорректированной чистой прибыли по МСФО, но не меньше, чем средний размер дивидендов за прошедшие три года. В последние несколько лет дивидендная доходность акций компании составляла 6,6—7,6%.

Дивиденды и дивидендная доходность обыкновенных акций

Почему акции могут вырасти

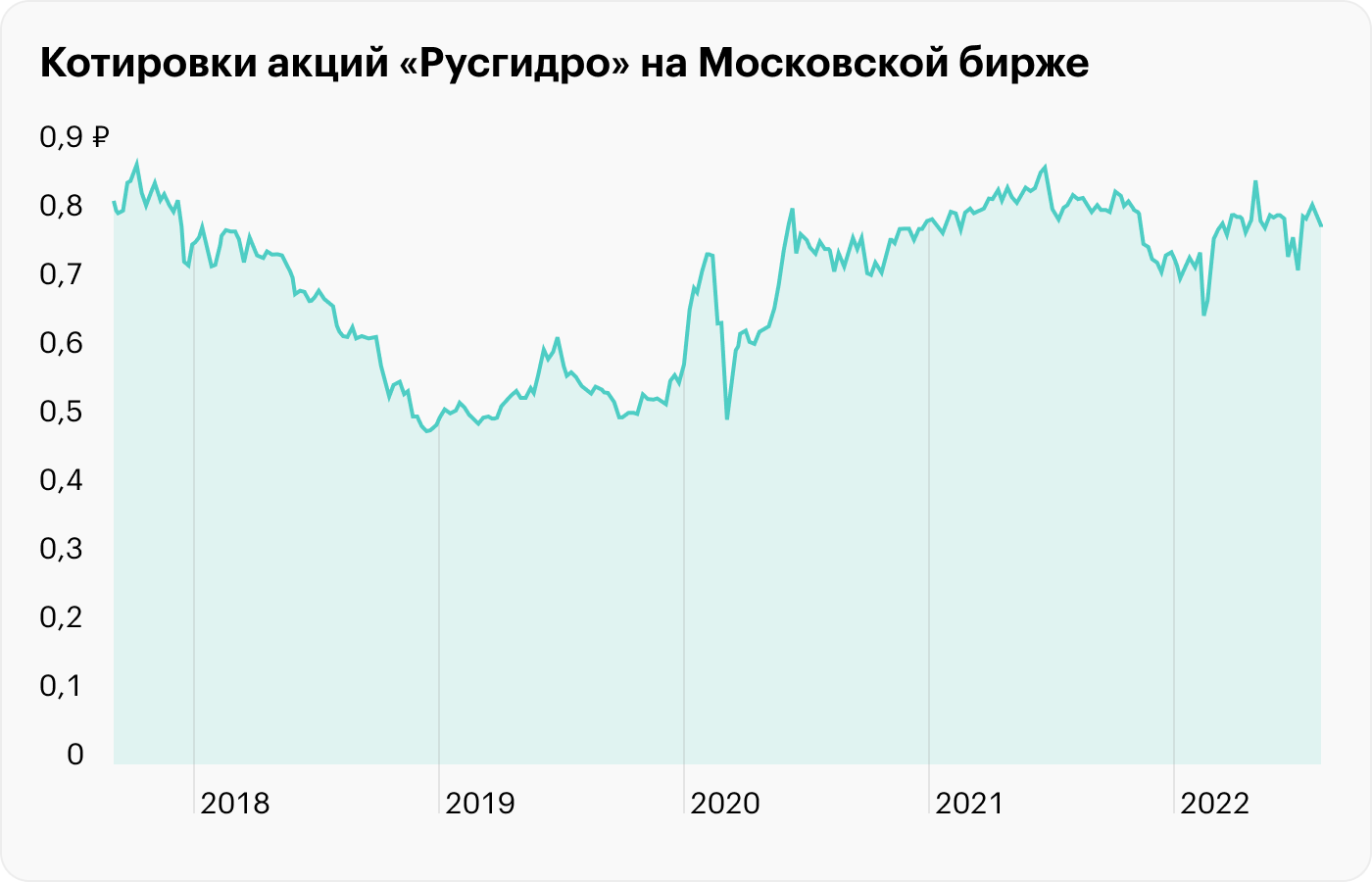

Защитный сектор. «Русгидро» работает в секторе электроэнергетики, то есть продает товары и услуги первой необходимости. Так что даже при кризисе спрос на ее услуги не должен ощутимо упасть.

Кроме того, компания ведет бизнес внутри страны, что в нынешних непростых геополитических условиях является положительным моментом. Так что и акции «Русгидро» могут считаться тихой гаванью в такое непростое время. Их котировки вполне подтверждают данную теорию: сейчас акции стоят ощутимо дороже, чем, например, на минимумах 2020 года — и, в отличие от большинства российских компаний, цены находятся на сопоставимых с 2021 годом уровнях.

Неплохие мультипликаторы. «Русгидро» может похвастаться одними из самых привлекательных мультипликаторов относительно конкурентов по сектору: она достаточно дешево стоит по мультипликатору P / E, при этом показывает достаточно высокую рентабельность собственного капитала (ROE) и имеет невысокую долговую нагрузку.

Возможное изменение структуры компании. В деловой прессе уже не раз появлялась информация о том, что со структурой владения компании может произойти интересный фокус: возможно, «РАО ЭС Востока» перестанет быть дочерней компанией «Русгидро», а станет, наоборот, ее материнской компанией.

Если данная схема реализуется, «Русгидро» может стать намного прибыльнее, ибо в ее результатах перестанут учитываться серьезные убытки от дальневосточных активов, зато она может начать платить значительно большие дивиденды. Безусловно, такие изменения могут вызвать бурный рост котировок акций компании.

Влияние форвардного контракта с ВТБ. Выше мы уже обсуждали контракт «Русгидро» с ВТБ. Очевидно, что компания заинтересована в том, чтобы ее акции стоили дороже важной цены в один рубль, так как это выгодно «Русгидро». Для достижения данной цели компания может увеличить дивиденды или объявить обратный выкуп акций.

Появление сильного миноритария. Начнем с того, что «Русал» не просто так скупает акции компании: возможно, это сигнал, что у акций «Русгидро» довольно светлое будущее. Кроме того, такой сильный миноритарий может лоббировать решения, которые будут полезны не только ему, но и другим миноритариям — например, повышение дивидендных выплат.

Ну и если «Русал» продолжит скупать акции «Русгидро» на бирже, то само по себе наличие крупного покупателя может служить драйвером роста котировок.

Мультипликаторы компании по годам

Мультипликаторы некоторых российских электроэнергетических компаний за 2021 год

Почему акции могут упасть

Не самый привлекательный сектор. Конечно, сектор электроэнергетики является защитным, но у него есть и немало минусов.

Во-первых, рынку некуда бурно расти по размеру. Во-вторых, тарифы на электроэнергию во многом контролируются государством — и, соответственно, их бурный рост также невозможен.

Вместе с тем компании сектора вынуждены нести большие операционные и капитальные затраты на поддержание и модернизацию огромного объема объектов энергетической инфраструктуры.

С одной стороны, многие электроэнергетические сооружения были построены еще в Советском Союзе и требуют модернизации, которой компания активно занимается. В рамках нее заменяется устаревшее оборудование, а многие ТЭС переводятся с угля на газ. С другой стороны, «Русгидро» строит новые мощности возобновляемой энергетики: как гидро, так и других видов.

Все это требует огромных средств: так, в отчетности компания приводит данные, что планируемые капитальные затраты за 2022—2026 годы превышают 700 млрд рублей.

Регулярные допэмиссии. «Русгидро» нередко прибегает к такому инструменту финансирования, как дополнительная эмиссия акций. С 2011 года было дополнительно выпущено около 253 млрд акций, притом что на середину 2022 года их общее количество составляет примерно 439 млрд.

То есть за последние 11 лет количество акций компании увеличилось более чем вдвое. А 1 июля 2022 года была одобрена очередная допэмиссия — на этот раз в пользу государства — 10 млрд акций. Естественно, все это не слишком выгодно акционерам, так как их доля регулярно размывается.

Восточная проблема. Выше мы уже рассматривали, что дальневосточный сегмент бизнеса компании генерирует постоянные и ощутимые убытки, даже несмотря на крупные государственные субсидии.

Таким образом получается, что за счет остальных бизнес-сегментов, которые могли бы приносить большую отдачу акционерам «Русгидро», идет поддержка социального развития данного региона.

Перемены могут и не случиться. Мы рассмотрели сразу несколько потенциальных триггеров роста стоимости акций компании, но воз и ныне там — они все еще стоят ощутимо дешевле одного рубля. Возможно, что в ближайшие годы ситуация не изменится.

Выделение «РАО ЭС Востока» рассматривалось, но так и не было реализовано, вполне возможно, что не будет реализовано и в будущем. Форвардный контракт с банком ВТБ был продлен и может быть продлен снова.

Скупка акций «Русгидро» «Русалом» выглядит достаточно интригующе, но также не факт, что приведет к чему-то хорошему для миноритариев. Возможно, «Русал» хочет в обозримом будущем обменять пакет акций «Русгидро» на какие-либо ее гидроэлектростанции, находящиеся вблизи его алюминиевых заводов.

Не забываем, что «Русал» входит в холдинг En+, у которого есть энергетический бизнес «ЕвроСибЭнерго», в том числе владеющий несколькими ГЭС.

Даже если «Русал» останется крупным миноритарием «Русгидро» на долгий срок, вряд ли стоит ожидать повторения истории с «Норникелем», приведшей к выплате последним больших дивидендов.

Во-первых, маловероятно, что «Русал» соберет блокирующий пакет акций «Русгидро», чтобы диктовать свои условия, во-вторых, вряд ли у последней есть сопоставимые с «Норникелем» возможности по выплате больших дивидендов.

Возможный уход крупного покупателя. В продолжение прошлого пункта стоит иметь в виду следующий факт: возможно, в последние пару лет и, в частности, весной 2022 года акции «Русгидро» не так уж сильно падали именно потому, что на рынке присутствовал крупный покупатель — «Русал». Так что возможен вариант, что акции ждет падение после завершения им приобретения акций «Русгидро».

Невысокие дивиденды. Компания регулярно платит дивиденды, что хорошо и что выделило ее в дивидендном сезоне по итогам 2021 года, когда многие другие компании отказались от выплат.

Возможно, решение все же выплатить дивиденды стало важным триггером поддержания котировок «Русгидро». Но есть вероятность, что ситуация меняется и многие компании возобновят выплату дивидендов. Вполне возможно, что многие из них смогут показать двузначную дивидендную доходность.

Если так, то «Русгидро» со своими 6—7% дивидендной доходности будет выглядеть не очень привлекательно и инвесторы могут начать продавать ее акции, перекладываясь в более интересные дивидендные истории.

Риск техногенных катастроф. «Русгидро» принадлежит множество огромных и сложных технических сооружений, и, к сожалению, это несет в себе постоянные риски техногенных катастроф, которые могут привести как к падению акций компании из-за паники инвесторов, так и к большим затратам на компенсацию ущерба и восстановительные работы. С «Русгидро» такое уже случалось: в августе 2009 года произошла крупная авария на Саяно-Шушенской ГЭС.

Предстоящие капитальные затраты компании по годам, млрд рублей

В итоге

«Русгидро» — крайне противоречивый эмитент. С одной стороны, у компании есть крупный и хорошо маржинальный генерирующий бизнес-сегмент. С другой стороны, есть сильно убыточный дальневосточный сегмент.

Также к плюсам можно отнести принадлежность к защитному сектору, но в этом же есть и минус: сектору особо некуда расти, а компании, входящие в него, несут огромные капитальные затраты.

Та же самая противоречивость видится и в многочисленных возможных триггерах роста стоимости акций, которые не реализовываются годами.

Как итог, кажется, что «Русгидро» — прежде всего госкомпания, основной целью которой являются выполнение инфраструктурных и социальных функций, а уже во вторую очередь максимизация прибыли акционеров. При всем этом «Русгидро» является неплохим кандидатом в консервативную часть портфеля частного инвестора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба