Окей опубликовал отчет с бодрым заголовком «чистая прибыль выросла в 3,8 раз».

Участников рынка это вполне устроило, и котировки выросли в моменте на 9%, затем рост подутих, но все равно остался около 4%.

Предлагаю копнуть чуть глубже, но забегая вперед, свою основную проблему компания так и не решила. Про Окей и его проблемы писал в мае этого года.

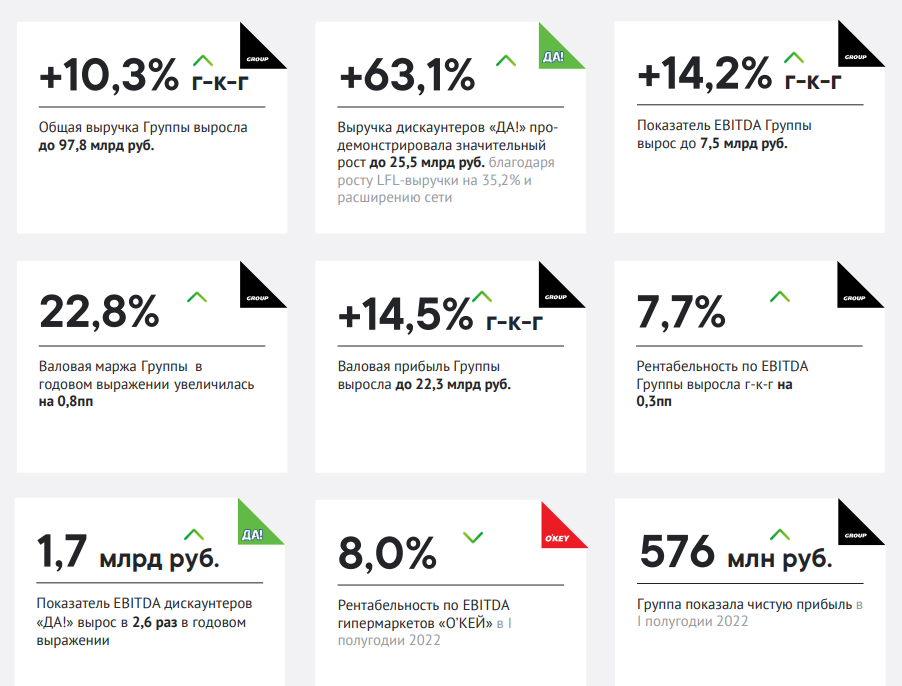

На первый взгляд все неплохо, большинство показателей выросли.

Отдельно отмечу рост EBITDA дискаунтера в 2,6 раз до 1,7 млрд рублей за полугодие. Год назад этот формат был в тени стагнирующих гипермаркетов, теперь это то, что удерживает компанию от провала.

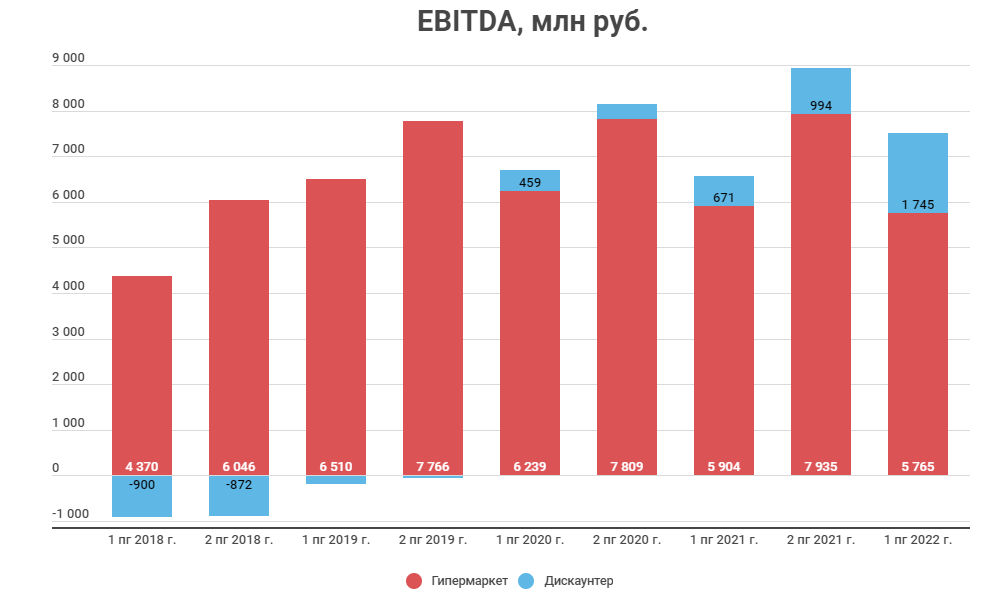

В динамике это выглядит так:

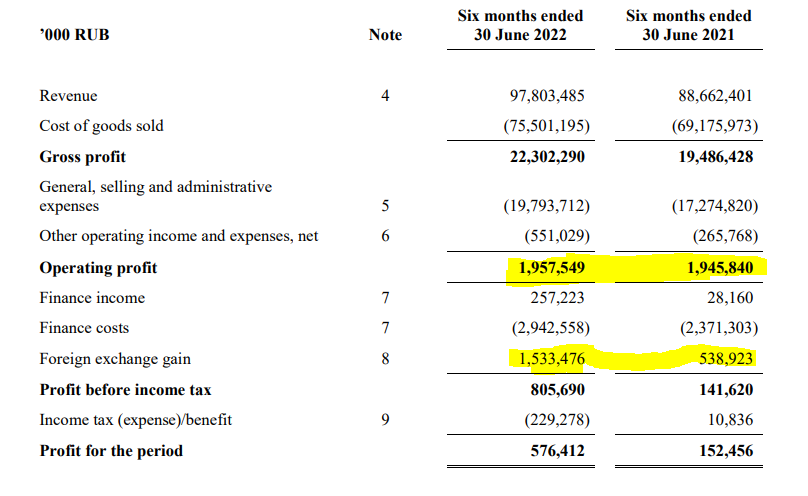

Теперь о проблемах. Весь рост чистой прибыли почти в 4 раза дали курсовые разницы, а операционная прибыль осталась на месте.

Компания все еще убыточна, если убрать курсовые разницы. В этом году даже более убыточна, так как финансовые расходы выросли.

Рост дискаунтера логично сопровождается ростом капзатрат. За полугодие они составили 3,5 млрд рублей (в 1 пг 2021 году было 2 млрд).

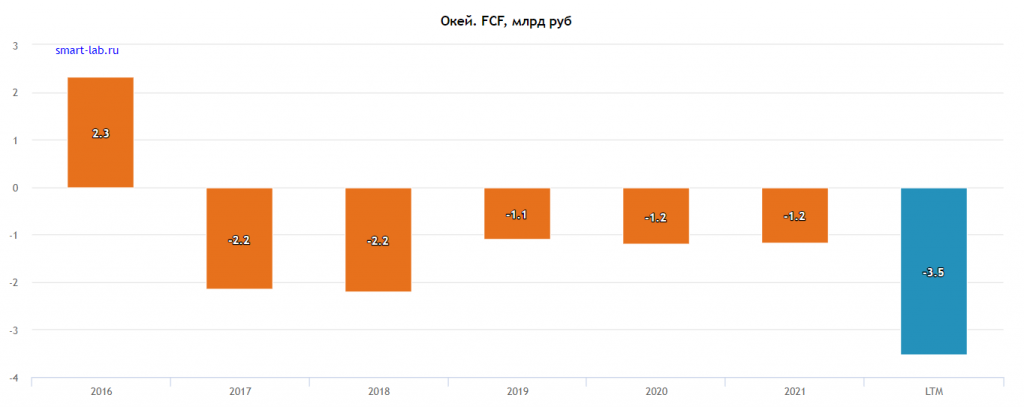

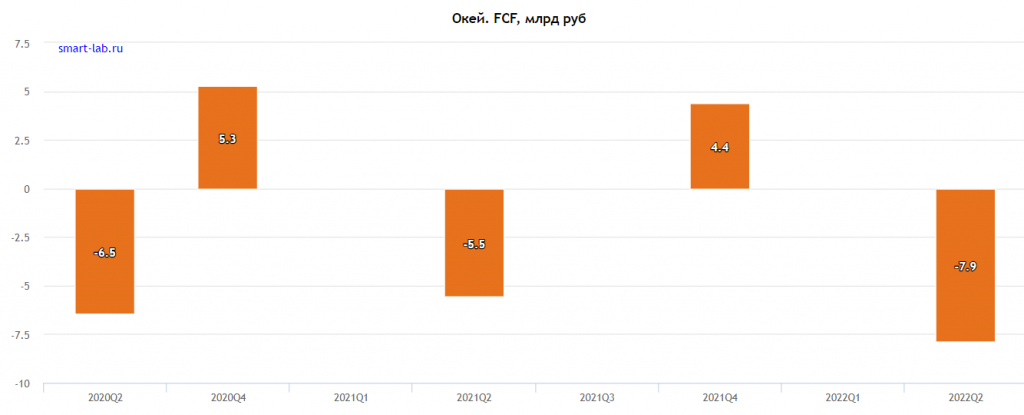

Свободный денежный поток из-за этого стабильно отрицательный.

У денежного потока есть сезонность, хотя в годовом выражении он отрицательный. В 1-ом полугодии обычно околонулевой операционный денежный поток из-за роста оборотного капитала, который распродают во 2-ом. Выглядит так:

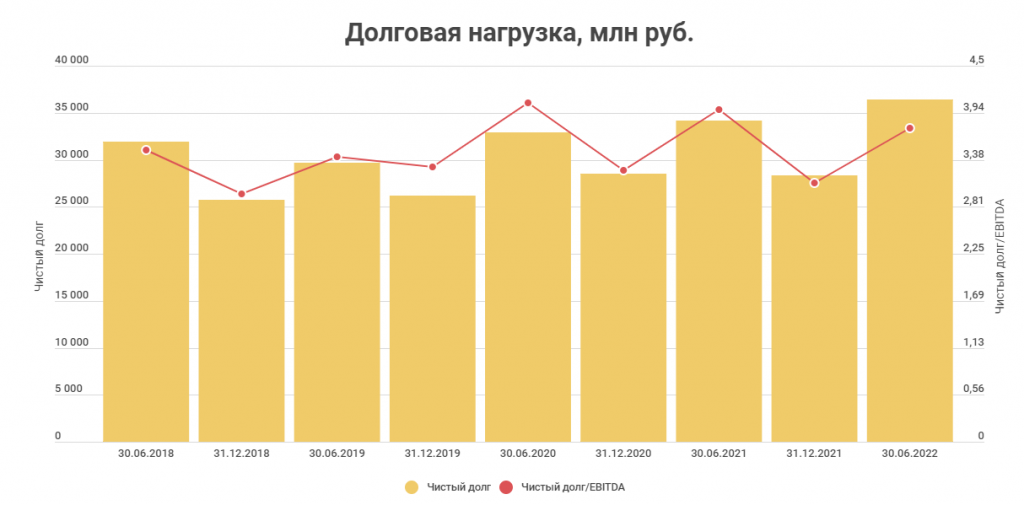

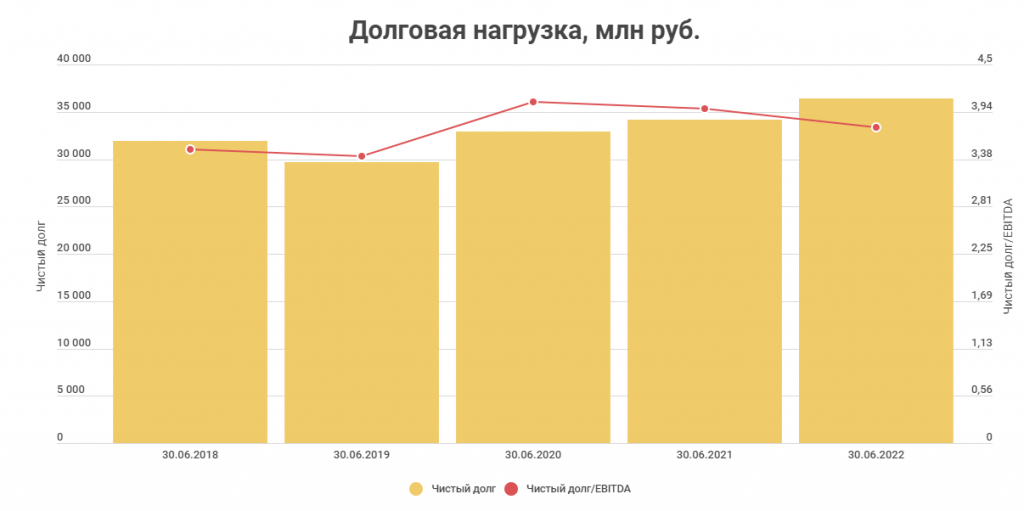

Так как поток отрицательный, долги стабильно по чуть-чуть прирастают.

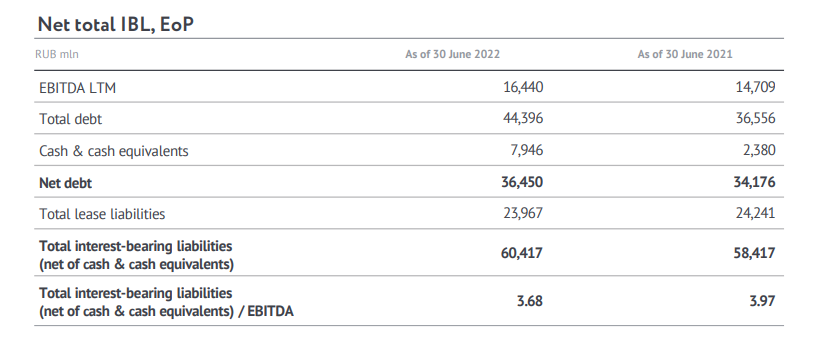

Долговая нагрузка только по 1-ым полугодиям. Рост дискаунтера чуть улучшил ND/EBITDA, но он все равно огромный по всем меркам. Финансовые расходы съедают всю операционную прибыль.

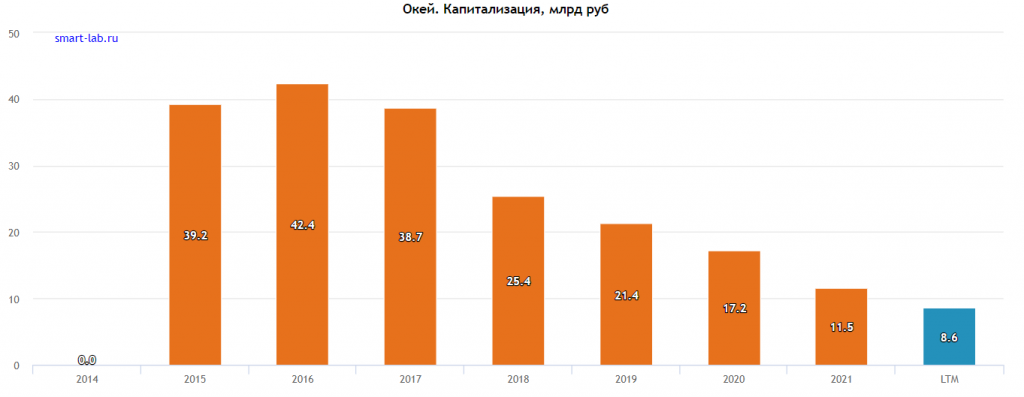

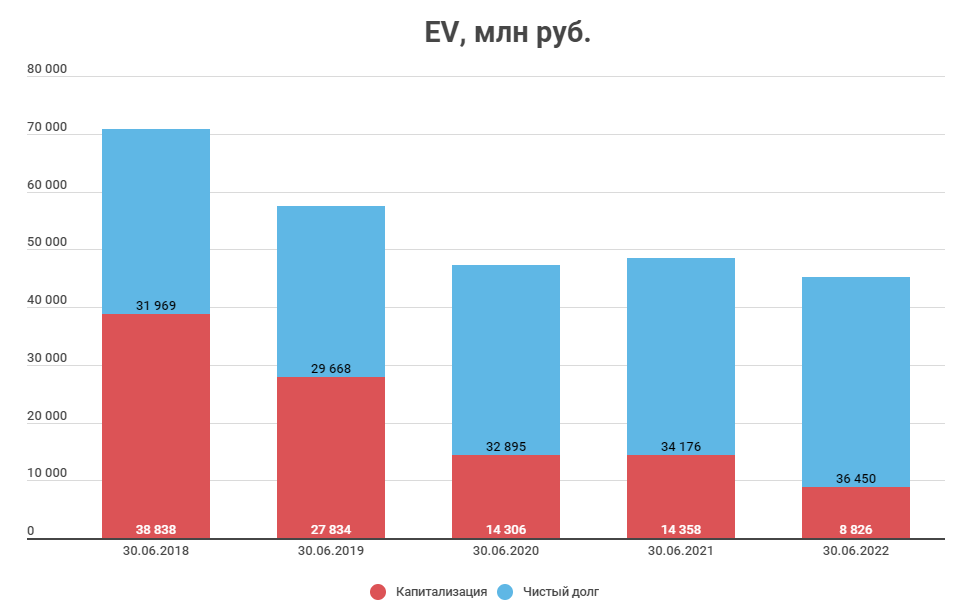

Напомню, что главная «фишка» Окея — он очень дешев буквально. Сегодня капитализация составляет 8,6 млрд рублей — это при выручке около 200 млрд рублей. За 5 лет капитализация снизилась в 5 раз — стабильный спуск вниз.

При снижении капитализации, на самом деле, за последние пару лет Окей практически не подешевел. Просто долги растут примерно теми же темпами, что и падают котировки, а EV стоит на месте.

Главный драйвер роста компании был и остается делеверидж, которого мы пока не видим.

Ведь если у компании стабильный свободный денежный поток, она может легко платить дивиденды.

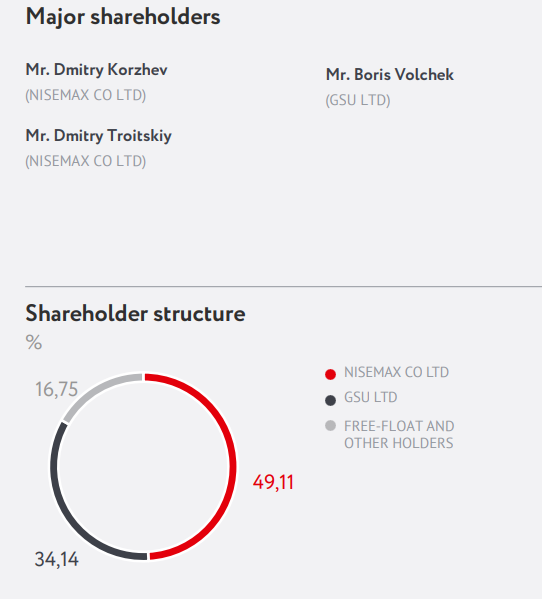

«Ха-ха» прозвучало в головах основных акционеров люксембургской компании (Окей торгуется через расписки), и в этом году они решили заплатить дивиденды. Правда только себе, забив на то что купившие на Мосбирже их не получат.

Эмитенты с расписками не платят дивиденды как раз потому что они могут дойти до нерезидента, и не дойдут до купившего через российского брокера. Это второй значительный проблемный момент — мажоритариям все равно на ваши проблемы, они свое получат. А с таким подходом и до выкупа активов недалеко.

Выводы:

Компания за последние несколько лет не подешевела — упали котировки, но вырос долг.

Сомнительные решения мажоритариев не вызывают оптимизма относительного того, чтобы быть акционером и ждать решения операционных и финансовых трудностей.

Участников рынка это вполне устроило, и котировки выросли в моменте на 9%, затем рост подутих, но все равно остался около 4%.

Предлагаю копнуть чуть глубже, но забегая вперед, свою основную проблему компания так и не решила. Про Окей и его проблемы писал в мае этого года.

На первый взгляд все неплохо, большинство показателей выросли.

Отдельно отмечу рост EBITDA дискаунтера в 2,6 раз до 1,7 млрд рублей за полугодие. Год назад этот формат был в тени стагнирующих гипермаркетов, теперь это то, что удерживает компанию от провала.

В динамике это выглядит так:

Теперь о проблемах. Весь рост чистой прибыли почти в 4 раза дали курсовые разницы, а операционная прибыль осталась на месте.

Компания все еще убыточна, если убрать курсовые разницы. В этом году даже более убыточна, так как финансовые расходы выросли.

Рост дискаунтера логично сопровождается ростом капзатрат. За полугодие они составили 3,5 млрд рублей (в 1 пг 2021 году было 2 млрд).

Свободный денежный поток из-за этого стабильно отрицательный.

У денежного потока есть сезонность, хотя в годовом выражении он отрицательный. В 1-ом полугодии обычно околонулевой операционный денежный поток из-за роста оборотного капитала, который распродают во 2-ом. Выглядит так:

Так как поток отрицательный, долги стабильно по чуть-чуть прирастают.

Долговая нагрузка только по 1-ым полугодиям. Рост дискаунтера чуть улучшил ND/EBITDA, но он все равно огромный по всем меркам. Финансовые расходы съедают всю операционную прибыль.

Напомню, что главная «фишка» Окея — он очень дешев буквально. Сегодня капитализация составляет 8,6 млрд рублей — это при выручке около 200 млрд рублей. За 5 лет капитализация снизилась в 5 раз — стабильный спуск вниз.

При снижении капитализации, на самом деле, за последние пару лет Окей практически не подешевел. Просто долги растут примерно теми же темпами, что и падают котировки, а EV стоит на месте.

Главный драйвер роста компании был и остается делеверидж, которого мы пока не видим.

Ведь если у компании стабильный свободный денежный поток, она может легко платить дивиденды.

«Ха-ха» прозвучало в головах основных акционеров люксембургской компании (Окей торгуется через расписки), и в этом году они решили заплатить дивиденды. Правда только себе, забив на то что купившие на Мосбирже их не получат.

Эмитенты с расписками не платят дивиденды как раз потому что они могут дойти до нерезидента, и не дойдут до купившего через российского брокера. Это второй значительный проблемный момент — мажоритариям все равно на ваши проблемы, они свое получат. А с таким подходом и до выкупа активов недалеко.

Выводы:

Компания за последние несколько лет не подешевела — упали котировки, но вырос долг.

Сомнительные решения мажоритариев не вызывают оптимизма относительного того, чтобы быть акционером и ждать решения операционных и финансовых трудностей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба