11 января 2025 БКС Экспресс | Московская биржа

Мы сохраняем «Позитивный» взгляд на акции Мосбиржи. Учли в прогнозах рост процентных ставок и изменения в стоимости капитала. При этом повышение операционных расходов частично нивелирует позитив от увеличения чистых процентных доходов.

Взгляд на компанию

Диверсифицированная бизнес-модель. Мосбиржа работает в различных сегментах рынка. Бизнес компании охватывает ценные бумаги (акции и облигации), денежный и валютный рынки, а также деривативы.

Компания оказывает депозитарные и расчетные услуги. Два года назад компания запустила маркетплейс и платформу финансовых услуг. Мы считаем, что диверсификация обеспечивает бизнесу компании устойчивость.

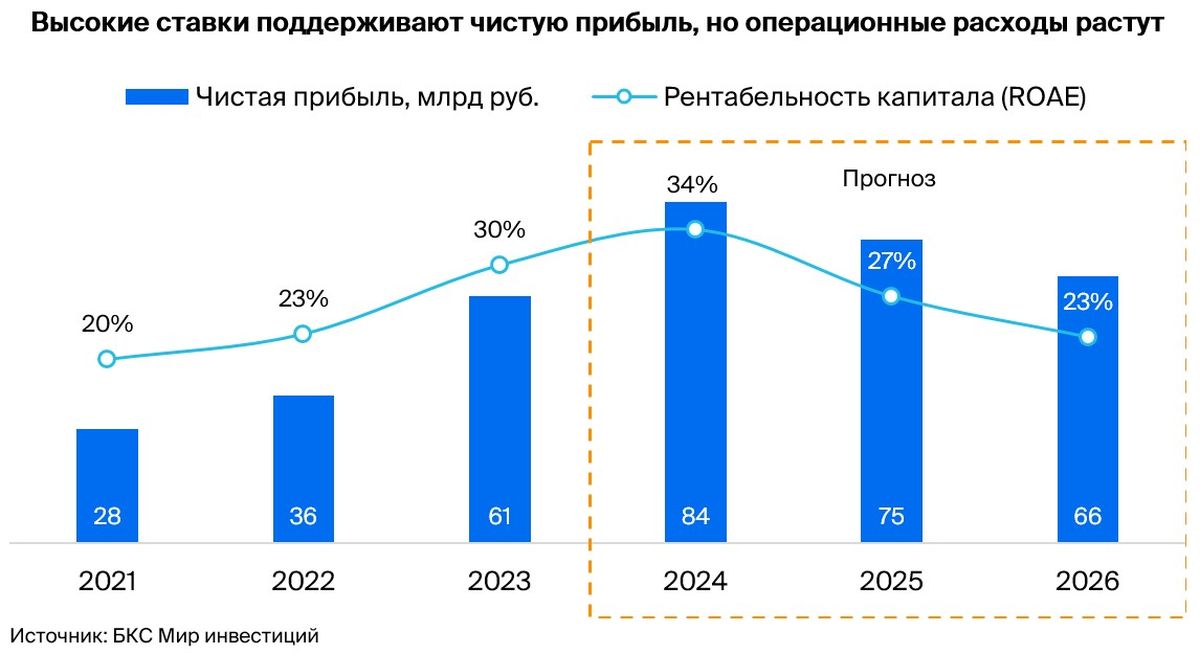

Драйверы роста

Рекордная прибыль. Результаты последних кварталов получили поддержку сильных процентных доходов от высоких ставок. Если ставки останутся высокими дольше, чем мы ожидаем сейчас, чистые процентные доходы вырастут. При этом дополнительные доходы идут на инвестиции в компанию. По итогам 2024 г. менеджмент Мосбиржи ожидает роста операционных расходов на 65–75%.

Ключевые риски

Макроэкономика, динамика торгов. Когда ухудшается состояние экономики, падает потребительская уверенность и торговая активность слабеет. Это может оказать давление на комиссионный доход Мосбиржи. Кроме того, при сокращении активности клиентов меняются балансы на их счетах. В результате снижается возможность получать чистый процентный доход, который занимает значимую доли в выручке эмитента.

Основные изменения

Учитываем поддержку для доходов от высоких ставок. Обновили прогнозы и ожидаем, что рост процентных ставок поддержит чистый процентный доход. Чистая прибыль Мосбиржи за III квартал по МСФО выросла на 61% в годовом и на 18% в квартальном сравнении до 23 млрд руб. За счет высоких ставок чистый процентных доход подскочил на 124% г/г против +3,5% г/г у комиссионного дохода.

Ожидаем очередной рекордной прибыли в 2024 г. Также после результатов за III квартал по МСФО ждем роста операционных расходов.

«Позитивный» взгляд без изменений. Для расчета стоимости акций Мосбиржи мы применяем метод дисконтирования денежных потоков. Мы повысили в нашей модели стоимость акционерного капитала с учетом роста безрисковой ставки и снижения бета-коэффициента. Видим хороший потенциал в бумаге при текущем монетарном курсе и считаем, что позитив не отражен в котировках после недавней коррекции.

Взгляд на компанию

Диверсифицированная бизнес-модель. Мосбиржа работает в различных сегментах рынка. Бизнес компании охватывает ценные бумаги (акции и облигации), денежный и валютный рынки, а также деривативы.

Компания оказывает депозитарные и расчетные услуги. Два года назад компания запустила маркетплейс и платформу финансовых услуг. Мы считаем, что диверсификация обеспечивает бизнесу компании устойчивость.

Драйверы роста

Рекордная прибыль. Результаты последних кварталов получили поддержку сильных процентных доходов от высоких ставок. Если ставки останутся высокими дольше, чем мы ожидаем сейчас, чистые процентные доходы вырастут. При этом дополнительные доходы идут на инвестиции в компанию. По итогам 2024 г. менеджмент Мосбиржи ожидает роста операционных расходов на 65–75%.

Ключевые риски

Макроэкономика, динамика торгов. Когда ухудшается состояние экономики, падает потребительская уверенность и торговая активность слабеет. Это может оказать давление на комиссионный доход Мосбиржи. Кроме того, при сокращении активности клиентов меняются балансы на их счетах. В результате снижается возможность получать чистый процентный доход, который занимает значимую доли в выручке эмитента.

Основные изменения

Учитываем поддержку для доходов от высоких ставок. Обновили прогнозы и ожидаем, что рост процентных ставок поддержит чистый процентный доход. Чистая прибыль Мосбиржи за III квартал по МСФО выросла на 61% в годовом и на 18% в квартальном сравнении до 23 млрд руб. За счет высоких ставок чистый процентных доход подскочил на 124% г/г против +3,5% г/г у комиссионного дохода.

Ожидаем очередной рекордной прибыли в 2024 г. Также после результатов за III квартал по МСФО ждем роста операционных расходов.

«Позитивный» взгляд без изменений. Для расчета стоимости акций Мосбиржи мы применяем метод дисконтирования денежных потоков. Мы повысили в нашей модели стоимость акционерного капитала с учетом роста безрисковой ставки и снижения бета-коэффициента. Видим хороший потенциал в бумаге при текущем монетарном курсе и считаем, что позитив не отражен в котировках после недавней коррекции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба