11 января 2025 БКС Экспресс | Совкомфлот

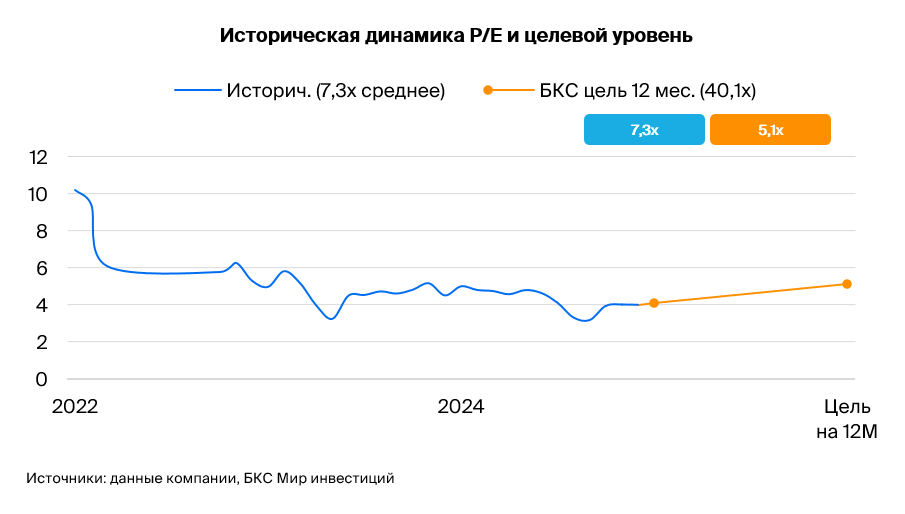

Сохраняем целевую цену на 12 месяцев в 150 руб. за акцию и оставляем «Позитивный» взгляд. Результаты за III квартал отражают сохранение санкционных ограничений на часть флота компании. Совкомфлот в пресс-релизе подтвердил политику выплаты 50% чистой прибыли в виде дивидендов. За 9 месяцев рублевая чистая прибыль составила 18,25 руб. на акцию. Следовательно, можно предположить, что акционерам за 9 месяцев «причитается» 9,12 руб. на акцию. Пресс-релиз не подразумевает промежуточный дивиденд (говорится только про годовое собрание акционеров по дивидендам), хотя в 2023 г. выплата за 9 месяцев была.

Взгляд на компанию

Совкомфлот владеет и управляет танкерами и газовозами. Ключевой вопрос: как скоро компания сможет загрузить подсанкционные суда и зарабатывать на них, важна и ставка фрахта. Основной риск — дальнейшие санкции и динамика ставок, так как в будущем ставки могут упасть. Результаты за III квартал подтвердили санкционное давление на часть флота компании — часть танкеров, по всей видимости, простаивала. Прибыль Совкомфлота снизилась примерно на треть относительно I квартала, когда влияние санкций еще было минимальным (введены 23 февраля). При этом оставшийся флот благодаря относительно высоким ставкам фрахта остался прибыльным.

Драйверы роста

Динамика ставок фрахта и прибыли. Совкомфлот в отчетности за III квартал отдельно раскрыл скорректированную чистую прибыль в размере 43,3 млрд руб. По косвенным признакам видно, что подсанкционные суда пока не удалось полностью ввести обратно в оборот и загрузить их. Способность Совкомфлота ввести эти суда обратно в эксплуатацию поможет улучшить финансовое положение компании. Также важный параметр — ставки фрахта, которые пока сохраняются на относительно высоком уровне. Ослабление рубля также может позитивно влиять на рост рублевых доходов (и дивидендов).

Ключевые риски

Включение дополнительных судов в санкционные списки, снижение ставок. По результатам за III квартал видно, что санкции продолжают оказывать негативное влияние. Включение дополнительных танкеров в санкционные списки гипотетически может оказать дальнейшее давление на результаты. Еще один серьезный риск — более низкие фрахтовые ставки.

Основные изменения

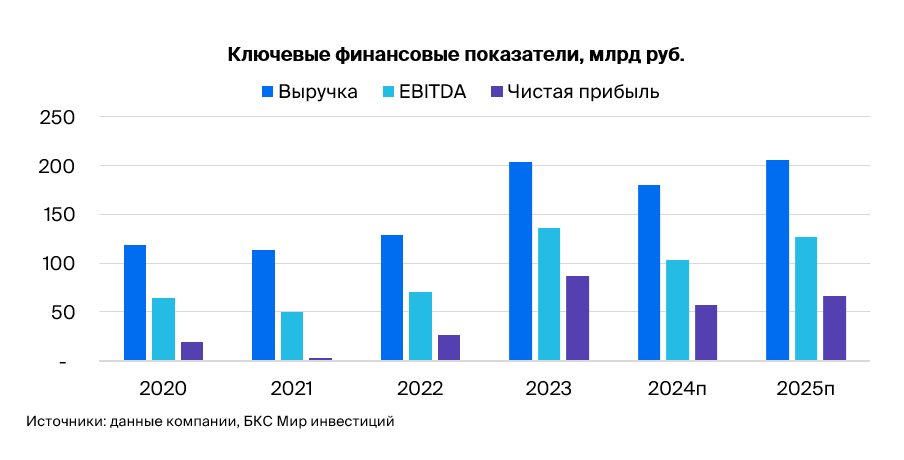

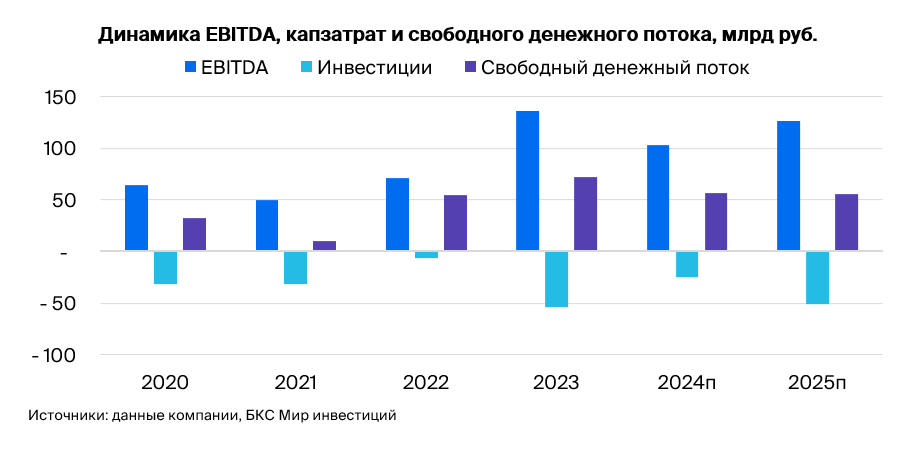

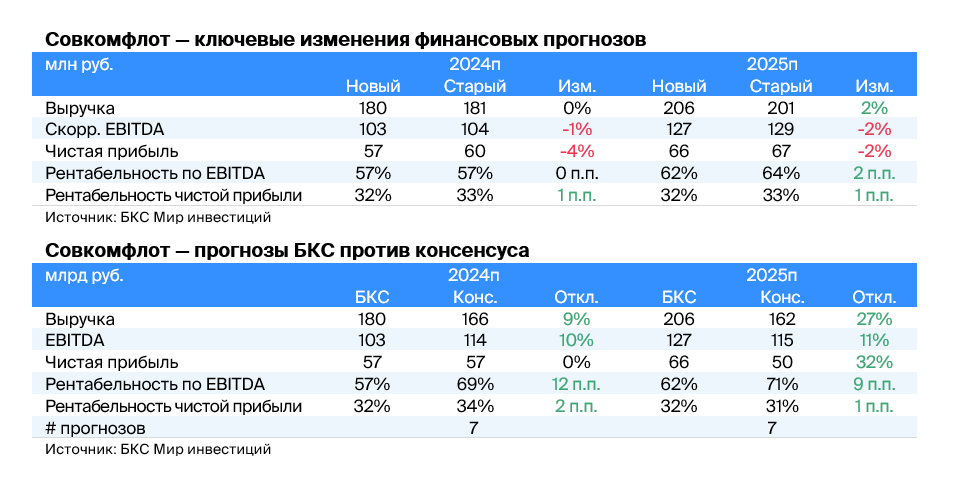

Обновили прогноз чистого долга, учли последние опубликованные цифры за III квартал 2024 г., повысили стоимость капитала. С одной стороны, сохраняющийся простой части флота несколько разочаровывает, поэтому выручка почти не меняется — $385 млн (+1%, квартал к кварталу). С другой стороны, прибыльность Совкомфлота и готовность компании платить дивиденды на уровне 50% от скорректированной годовой прибыли по МСФО в рублях указывает на дивидендные возможности.

Наша оценка основывается на подходе дисконтирования денежных потоков и учитывает WACC 22,3%, стоимость акционерного капитала 23,1%, рост в постпрогнозный период 3%. Мы считаем, что в целом рынок уже учел риски санкций, и бумага выглядит дешевой с учетом финансового положения компании. Также надеемся, что постепенно подсанкционные танкеры Сомкомфлота начнут транспортировку нефти, что должно улучшить финансовое состояние компании. Не меняем наши оценки на основе раскрытия за 9 месяцев.

Взгляд на компанию

Совкомфлот владеет и управляет танкерами и газовозами. Ключевой вопрос: как скоро компания сможет загрузить подсанкционные суда и зарабатывать на них, важна и ставка фрахта. Основной риск — дальнейшие санкции и динамика ставок, так как в будущем ставки могут упасть. Результаты за III квартал подтвердили санкционное давление на часть флота компании — часть танкеров, по всей видимости, простаивала. Прибыль Совкомфлота снизилась примерно на треть относительно I квартала, когда влияние санкций еще было минимальным (введены 23 февраля). При этом оставшийся флот благодаря относительно высоким ставкам фрахта остался прибыльным.

Драйверы роста

Динамика ставок фрахта и прибыли. Совкомфлот в отчетности за III квартал отдельно раскрыл скорректированную чистую прибыль в размере 43,3 млрд руб. По косвенным признакам видно, что подсанкционные суда пока не удалось полностью ввести обратно в оборот и загрузить их. Способность Совкомфлота ввести эти суда обратно в эксплуатацию поможет улучшить финансовое положение компании. Также важный параметр — ставки фрахта, которые пока сохраняются на относительно высоком уровне. Ослабление рубля также может позитивно влиять на рост рублевых доходов (и дивидендов).

Ключевые риски

Включение дополнительных судов в санкционные списки, снижение ставок. По результатам за III квартал видно, что санкции продолжают оказывать негативное влияние. Включение дополнительных танкеров в санкционные списки гипотетически может оказать дальнейшее давление на результаты. Еще один серьезный риск — более низкие фрахтовые ставки.

Основные изменения

Обновили прогноз чистого долга, учли последние опубликованные цифры за III квартал 2024 г., повысили стоимость капитала. С одной стороны, сохраняющийся простой части флота несколько разочаровывает, поэтому выручка почти не меняется — $385 млн (+1%, квартал к кварталу). С другой стороны, прибыльность Совкомфлота и готовность компании платить дивиденды на уровне 50% от скорректированной годовой прибыли по МСФО в рублях указывает на дивидендные возможности.

Наша оценка основывается на подходе дисконтирования денежных потоков и учитывает WACC 22,3%, стоимость акционерного капитала 23,1%, рост в постпрогнозный период 3%. Мы считаем, что в целом рынок уже учел риски санкций, и бумага выглядит дешевой с учетом финансового положения компании. Также надеемся, что постепенно подсанкционные танкеры Сомкомфлота начнут транспортировку нефти, что должно улучшить финансовое состояние компании. Не меняем наши оценки на основе раскрытия за 9 месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба