23 сентября 2022 T-Investments Валюх Николай

Американский центробанк повысил процентную ставку пятый раз подряд в 2022 году. Годовая инфляция незначительно снизилась, но хуже прогноза. Сильный рынок труда поддерживает рост потребительских цен.

Какой может стать ставка ФРС к концу года

21 сентября на очередном заседании ФРС подняла процентную ставку на 75 базисных пунктов, до 3—3,25%. В 2022 году регулятор поднял ставку уже в пятый раз: сначала на 25 и 50, а затем трижды — на 75 базисных пунктов.

Основная причина повышения ставки все та же: нужно победить инфляцию и вернуть ее на уровень в 2%. Сейчас годовая инфляция в США держится выше 8% — максимально высоко за последние 40 лет.

Также Центробанк повысил прогноз ставки: на 2022 год — с 3,4 до 4,4%, на 2023 год — с 3,8 до 4,6%, на 2024 год — с 3,4 до 3,9%. Видно, что ФРС не планирует опускать ставку как минимум до 2024 года.

Это проблема для фондового рынка, так как более высокие ставки сделают обслуживание кредитов дороже. Не только для компаний, но и для простых домохозяйств. В такие периоды потребители сокращают траты, рост экономики замедляется, а прибыль компаний падает.

В 2022 году ФРС проведет еще два заседания: 1—2 ноября и 13—14 декабря. По данным биржи CME, рынок ожидает повышения ставки на 75 и 50 базисных пунктов, то есть до 4,5% к концу года.

Как инвесторы отыграли решение ФРС

Все ключевые активы отреагировали на повышение ставки классически: доллар и доходность облигаций выросли, а акции упали. Вот насколько.

Доллар. Индекс доллара DXY подрос на процент, до 111 пунктов. С начала года доллар укрепился к корзине мировых валют уже на 16%, и сейчас он на двадцатилетнем максимуме.

Где-то 40% совокупной выручки компании из S&P 500 получают за рубежом, поэтому сильный доллар — проблема для американских экспортеров. Но экспортеры за второй квартал показали лучший результат, чем те, кто работает на внутреннем рынке.

Компании, которые делают больше 50% продаж за рубежом, увеличили прибыль год к году на 13,4%. Дело в нефтегазовом секторе, который ориентируется на экспорт. Сильный доллар отнимает часть доходов, но за счет дорогой нефти этот сектор нарастил прибыль в 4 раза и компенсировал издержки от укрепления доллара. А вот компании, которые делают больше 50% продаж в США, увеличили прибыль год к году всего на 2,1%.

Итоги второго квартала

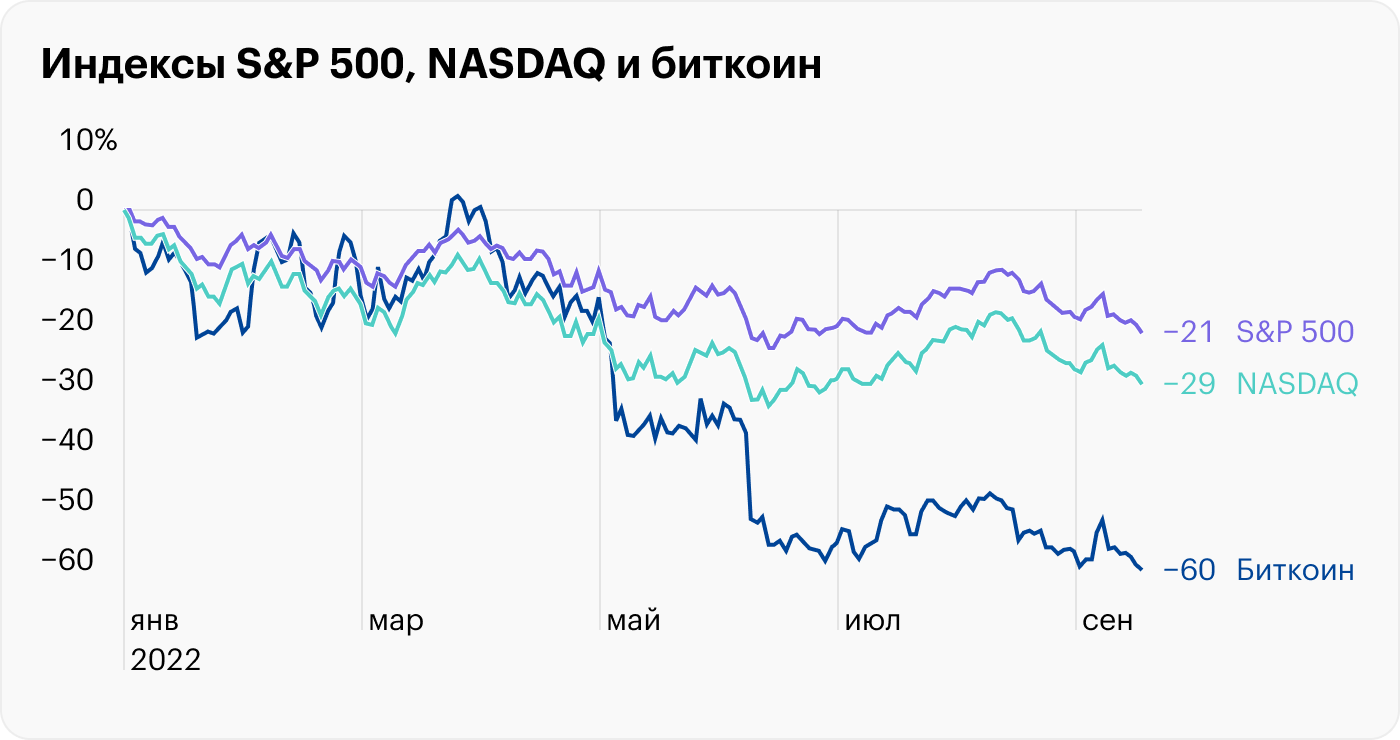

Акции. Индексы S&P 500 и NASDAQ упали на 1,7—1,8%, с начала года — где-то на 20 и 30%. Высокорисковые активы по-прежнему в медвежьем тренде из-за повышения ставки. И чем выше риск, тем больше просадка.

Облигации. Доходность однолетних казначейских облигаций подросла до 4,1%. Для справки: в начале года, когда ставка ФРС была околонулевой, однолетки давали всего лишь 0,4%.

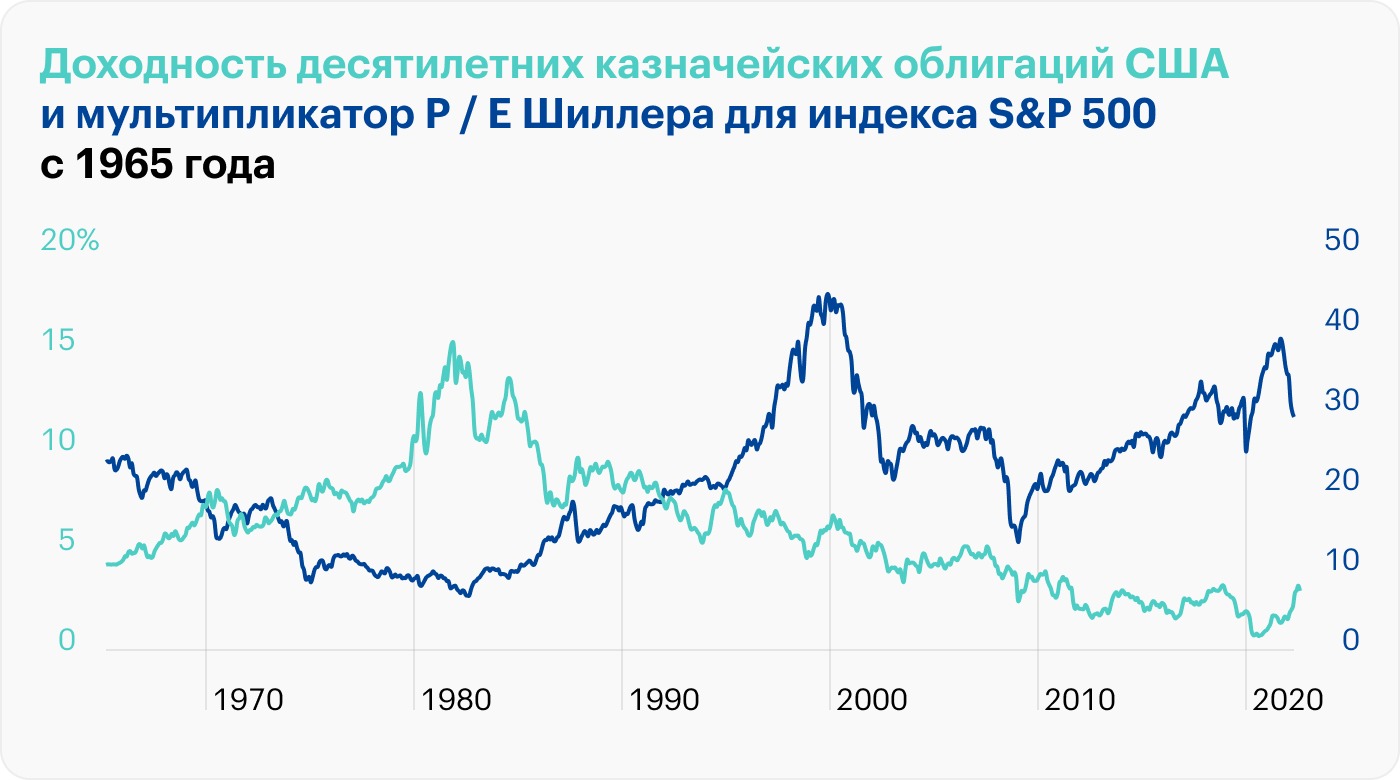

А доходность десятилетних бумаг увеличилась до 3,5%. Сейчас она пробила сорокалетний нисходящий тренд и оказалась на уровне 2011 года.

Это тревожный сигнал для фондового рынка. С начала года P / E Шиллера (CAPE) упал с 38 до 29 — на среднее за десять лет значение. Текущий уровень S&P 500 в 3800 пунктов кажется справедливым, но есть пара условий: ожидаемая прибыль компаний из S&P 500 тоже должна расти темпами не ниже средних, а доходность облигаций и ставка ФРС не должны значительно увеличиваться. И пока ни одно из условий не выполняется.

Если доходность безопасных активов вроде казначейских облигаций увеличивается, как сейчас, то и доходность акций должна подрасти следом.

Это случится, если мультипликатор P / E снизится. Здесь есть два варианта:

Вырастет прибыль (E). С этим пока все непросто. Во втором квартале прибыль S&P 500 год к году подросла на 6,2% — ниже среднего за десять лет уровня — 8,8%. По прогнозам, в третьем и четвертом кварталах прибыль вырастет еще меньше — на 3,5 и 4,7%.

Упадет цена (P). Это реальный сценарий, потому что рост прибыли компаний замедляется, а ФРС пытается победить инфляцию и поднимает ставку.

Инфляция снова выше прогнозов

За неделю до заседания ФРС вышли данные по индексу потребительских цен CPI. Статистика за август не оправдала оптимистичных ожиданий экономистов.

Годовая инфляция немного снизилась: относительно августа 2021 года цены выросли на 8,3%. Это ниже, чем в июле — 8,5%, зато выше ожиданий в 8,1%. Месячная инфляция составила 0,1%, что тоже хуже прогноза, который был на уровне −0,1%.

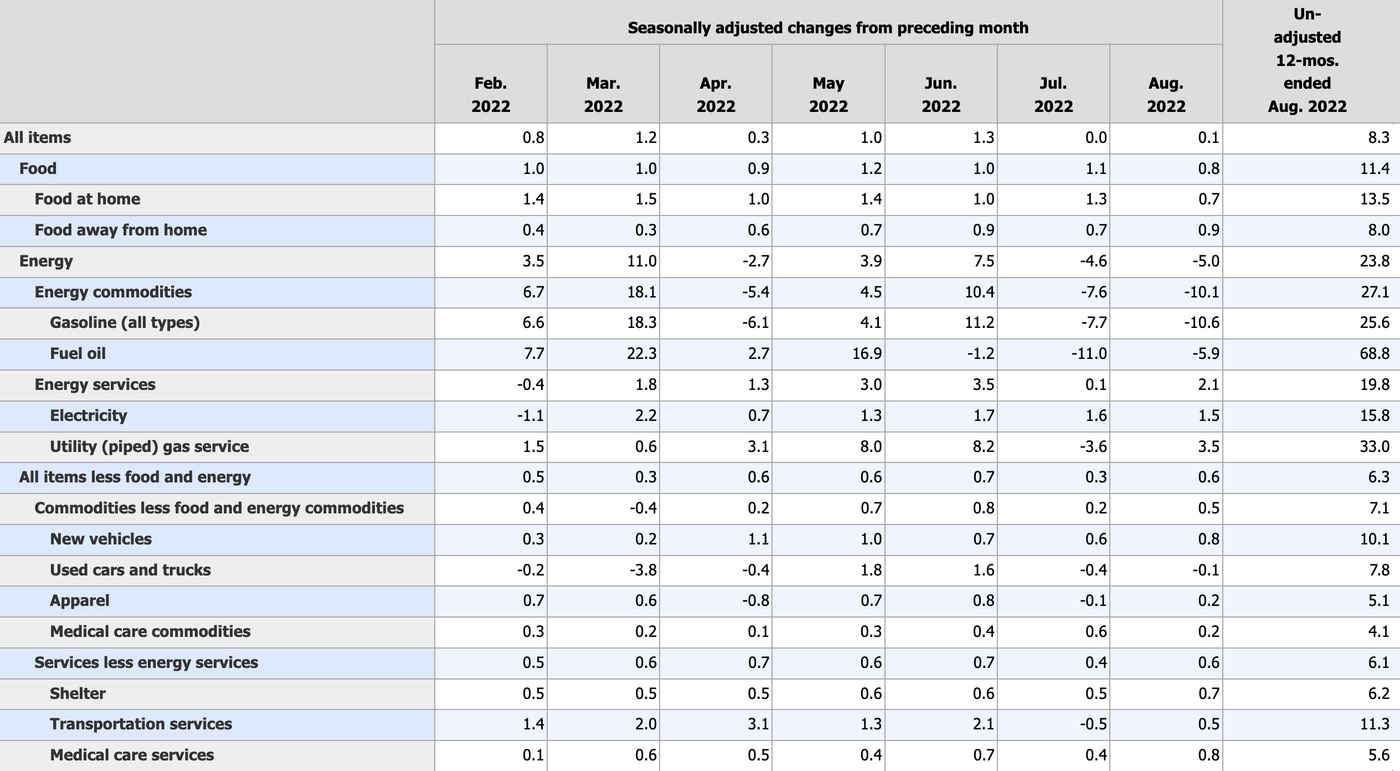

В первую очередь годовая инфляция замедлилась за счет цен на бензин. За месяц он подешевел на 10,6%, а другие виды топлива — на 5,9%.

На бензине хорошие новости закончились, так как прочие товары и услуги за месяц стали дороже: еда — на 0,8%, электричество — на 1,5%, а газ — на 3,5%.

Остальные важные составляющие потребительской корзины месяц к месяцу также подросли в цене: жилье — на 0,8%, услуги транспорта — на 0,5%, а медицинские услуги — на 0,8%.

Если коротко: годовой рост CPI незначительно замедлился за счет топлива, но другие составляющие поддерживают цены на высоком уровне.

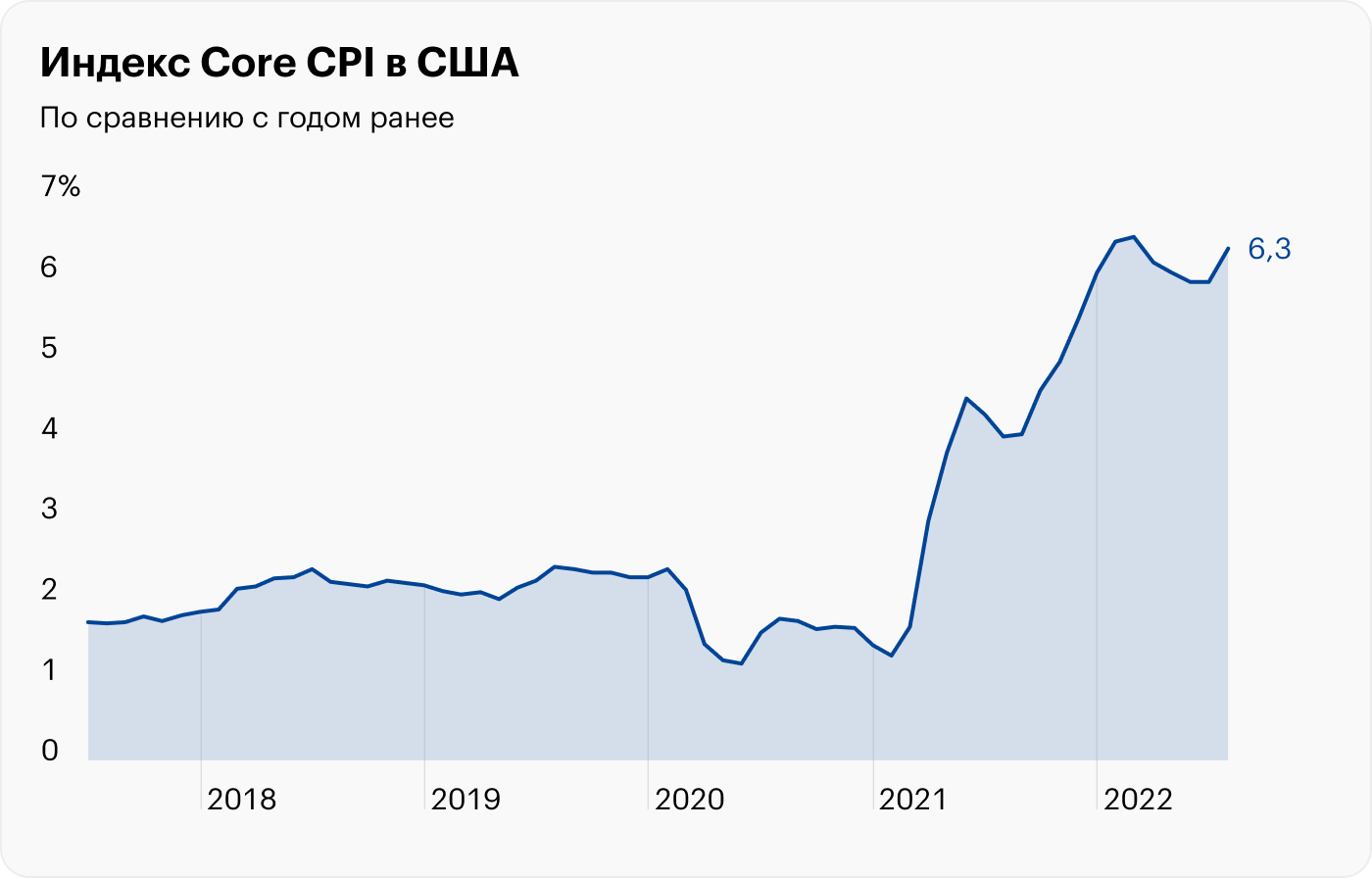

Это хорошо заметно по индексу Core CPI, который не учитывает волатильные цены на еду и энергоносители. По сравнению с августом 2021 года индекс вырос на 6,3%. Это ненамного ниже мартовского пика, который составил 6,5%, но заметно больше ожиданий в 5,9%. Месяц к месяцу Core CPI вырос на 0,6%, хотя аналитики ожидали роста только на 0,3%.

Однозначных признаков победы над инфляцией по-прежнему не видно. Они появятся, когда рост цен замедлится не только в годовом, но и в месячном выражении.

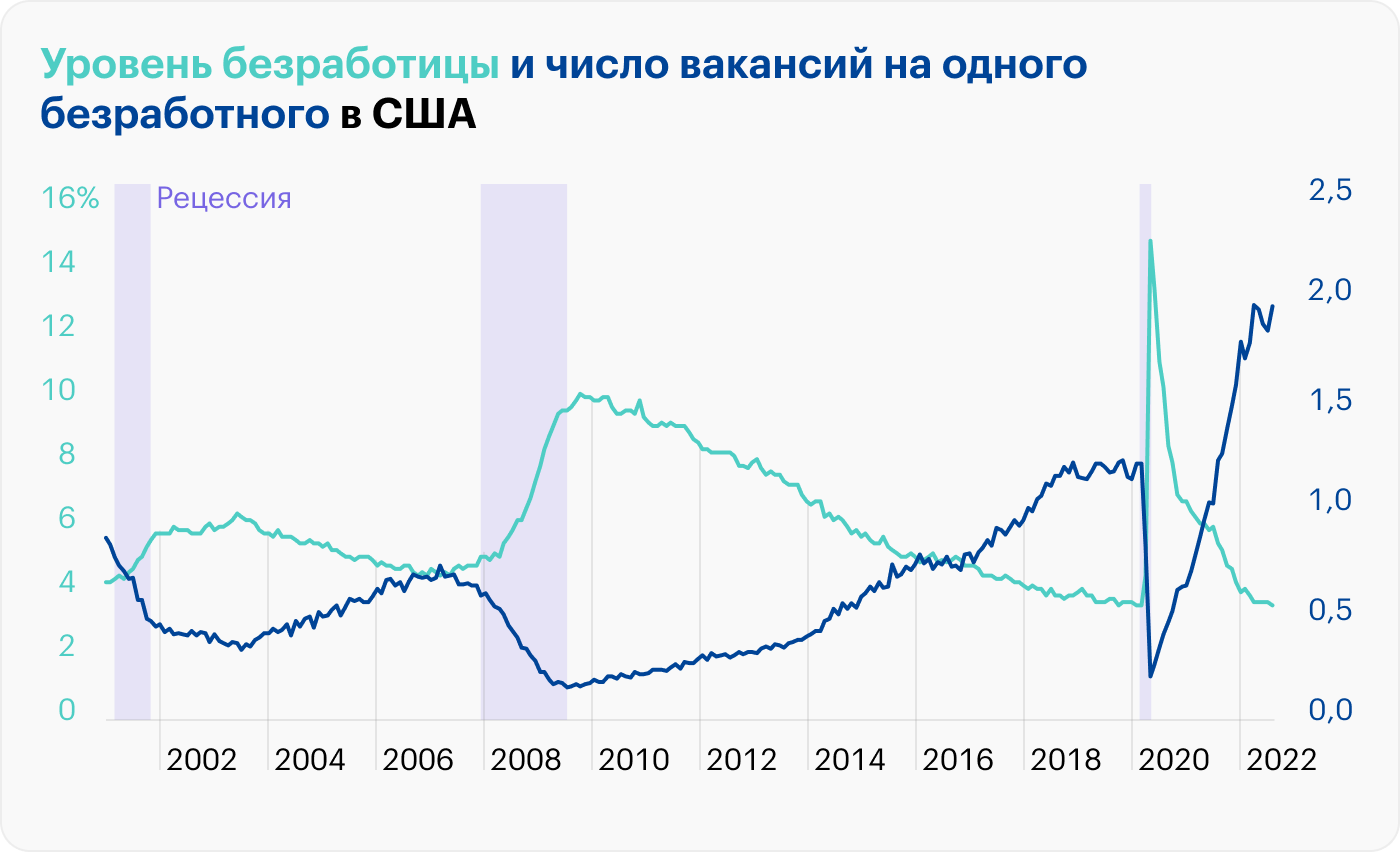

Рынок труда — еще одна причина инфляции

Ранее также вышли данные по рынку труда. Безработица в августе составила 3,7%. Это по-прежнему недалеко от исторического минимума за много десятилетий.

Число открытых вакансий тоже остается высоким — больше 11 млн. При этом число безработных держится в районе 6 млн. Это значит, что на одного безработного приходится почти две вакансии.

Рынок труда остается перегретым. И это проблема для ФРС, так как нехватка рабочих разгоняет инфляцию. Чтобы привлечь сотрудников, работодатели вынуждены предлагать более высокие зарплаты. В итоге себестоимость производства увеличивается, бизнес перекладывает эти издержки на конечного покупателя, и цены растут.

Сейчас зарплаты в США увеличиваются где-то на 5% в год. Это немало, потому что до пандемии они росли примерно на 3%. Но даже такой рост зарплат проигрывает инфляции.

В результате потребитель — основной двигатель американской экономики — становится слабее. А это еще один повод для ФРС продолжить жесткую денежно-кредитную политику.

Какой может стать ставка ФРС к концу года

21 сентября на очередном заседании ФРС подняла процентную ставку на 75 базисных пунктов, до 3—3,25%. В 2022 году регулятор поднял ставку уже в пятый раз: сначала на 25 и 50, а затем трижды — на 75 базисных пунктов.

Основная причина повышения ставки все та же: нужно победить инфляцию и вернуть ее на уровень в 2%. Сейчас годовая инфляция в США держится выше 8% — максимально высоко за последние 40 лет.

Также Центробанк повысил прогноз ставки: на 2022 год — с 3,4 до 4,4%, на 2023 год — с 3,8 до 4,6%, на 2024 год — с 3,4 до 3,9%. Видно, что ФРС не планирует опускать ставку как минимум до 2024 года.

Это проблема для фондового рынка, так как более высокие ставки сделают обслуживание кредитов дороже. Не только для компаний, но и для простых домохозяйств. В такие периоды потребители сокращают траты, рост экономики замедляется, а прибыль компаний падает.

В 2022 году ФРС проведет еще два заседания: 1—2 ноября и 13—14 декабря. По данным биржи CME, рынок ожидает повышения ставки на 75 и 50 базисных пунктов, то есть до 4,5% к концу года.

Как инвесторы отыграли решение ФРС

Все ключевые активы отреагировали на повышение ставки классически: доллар и доходность облигаций выросли, а акции упали. Вот насколько.

Доллар. Индекс доллара DXY подрос на процент, до 111 пунктов. С начала года доллар укрепился к корзине мировых валют уже на 16%, и сейчас он на двадцатилетнем максимуме.

Где-то 40% совокупной выручки компании из S&P 500 получают за рубежом, поэтому сильный доллар — проблема для американских экспортеров. Но экспортеры за второй квартал показали лучший результат, чем те, кто работает на внутреннем рынке.

Компании, которые делают больше 50% продаж за рубежом, увеличили прибыль год к году на 13,4%. Дело в нефтегазовом секторе, который ориентируется на экспорт. Сильный доллар отнимает часть доходов, но за счет дорогой нефти этот сектор нарастил прибыль в 4 раза и компенсировал издержки от укрепления доллара. А вот компании, которые делают больше 50% продаж в США, увеличили прибыль год к году всего на 2,1%.

Итоги второго квартала

Акции. Индексы S&P 500 и NASDAQ упали на 1,7—1,8%, с начала года — где-то на 20 и 30%. Высокорисковые активы по-прежнему в медвежьем тренде из-за повышения ставки. И чем выше риск, тем больше просадка.

Облигации. Доходность однолетних казначейских облигаций подросла до 4,1%. Для справки: в начале года, когда ставка ФРС была околонулевой, однолетки давали всего лишь 0,4%.

А доходность десятилетних бумаг увеличилась до 3,5%. Сейчас она пробила сорокалетний нисходящий тренд и оказалась на уровне 2011 года.

Это тревожный сигнал для фондового рынка. С начала года P / E Шиллера (CAPE) упал с 38 до 29 — на среднее за десять лет значение. Текущий уровень S&P 500 в 3800 пунктов кажется справедливым, но есть пара условий: ожидаемая прибыль компаний из S&P 500 тоже должна расти темпами не ниже средних, а доходность облигаций и ставка ФРС не должны значительно увеличиваться. И пока ни одно из условий не выполняется.

Если доходность безопасных активов вроде казначейских облигаций увеличивается, как сейчас, то и доходность акций должна подрасти следом.

Это случится, если мультипликатор P / E снизится. Здесь есть два варианта:

Вырастет прибыль (E). С этим пока все непросто. Во втором квартале прибыль S&P 500 год к году подросла на 6,2% — ниже среднего за десять лет уровня — 8,8%. По прогнозам, в третьем и четвертом кварталах прибыль вырастет еще меньше — на 3,5 и 4,7%.

Упадет цена (P). Это реальный сценарий, потому что рост прибыли компаний замедляется, а ФРС пытается победить инфляцию и поднимает ставку.

Инфляция снова выше прогнозов

За неделю до заседания ФРС вышли данные по индексу потребительских цен CPI. Статистика за август не оправдала оптимистичных ожиданий экономистов.

Годовая инфляция немного снизилась: относительно августа 2021 года цены выросли на 8,3%. Это ниже, чем в июле — 8,5%, зато выше ожиданий в 8,1%. Месячная инфляция составила 0,1%, что тоже хуже прогноза, который был на уровне −0,1%.

В первую очередь годовая инфляция замедлилась за счет цен на бензин. За месяц он подешевел на 10,6%, а другие виды топлива — на 5,9%.

На бензине хорошие новости закончились, так как прочие товары и услуги за месяц стали дороже: еда — на 0,8%, электричество — на 1,5%, а газ — на 3,5%.

Остальные важные составляющие потребительской корзины месяц к месяцу также подросли в цене: жилье — на 0,8%, услуги транспорта — на 0,5%, а медицинские услуги — на 0,8%.

Если коротко: годовой рост CPI незначительно замедлился за счет топлива, но другие составляющие поддерживают цены на высоком уровне.

Это хорошо заметно по индексу Core CPI, который не учитывает волатильные цены на еду и энергоносители. По сравнению с августом 2021 года индекс вырос на 6,3%. Это ненамного ниже мартовского пика, который составил 6,5%, но заметно больше ожиданий в 5,9%. Месяц к месяцу Core CPI вырос на 0,6%, хотя аналитики ожидали роста только на 0,3%.

Однозначных признаков победы над инфляцией по-прежнему не видно. Они появятся, когда рост цен замедлится не только в годовом, но и в месячном выражении.

Рынок труда — еще одна причина инфляции

Ранее также вышли данные по рынку труда. Безработица в августе составила 3,7%. Это по-прежнему недалеко от исторического минимума за много десятилетий.

Число открытых вакансий тоже остается высоким — больше 11 млн. При этом число безработных держится в районе 6 млн. Это значит, что на одного безработного приходится почти две вакансии.

Рынок труда остается перегретым. И это проблема для ФРС, так как нехватка рабочих разгоняет инфляцию. Чтобы привлечь сотрудников, работодатели вынуждены предлагать более высокие зарплаты. В итоге себестоимость производства увеличивается, бизнес перекладывает эти издержки на конечного покупателя, и цены растут.

Сейчас зарплаты в США увеличиваются где-то на 5% в год. Это немало, потому что до пандемии они росли примерно на 3%. Но даже такой рост зарплат проигрывает инфляции.

В результате потребитель — основной двигатель американской экономики — становится слабее. А это еще один повод для ФРС продолжить жесткую денежно-кредитную политику.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба