27 сентября 2022 БКС Экспресс Зельцер Михаил

Американские индексы обновили трехмесячные низы и вышли в область годовых минимумов. Технически игроки на повышение могут уцепиться за идею второго дна, но окажется ли область 3600 п. в S&P 500 разворотной — большой вопрос. Нефть марки Brent не удержала статистические пределы риска и пролилась до январских минимумов, но сегодня контракты могут вернуть планку $85.

Тенденции биржевого вторника и на что обратить внимание инвесторам сегодня — в обзоре.

США

Безостановочное падение последних дней привело индексы Штатов на минимумы года. А если смотреть по закрытию широкого рынка S&P 500, то это минимумы аж с ноября ковидного 2020 г. Оценки скоротечного июльско-августовского отскока на фоне ожиданий послаблений ФРС себя полностью оправдали. Сохраняется глобальный нисходящий тренд рынка акций.

Федрезерв даже не думает останавливаться в сжатии ликвидности на волне бушующей инфляции в стране, а значит, ожидать масштабных покупок бумаг было бы странно. К концу года ключевая ставка наверняка перевалит за 4% — по нашим расчетам, это будет соответствовать уровню 3200 п. по S&P 500.

Это значит, что технический отскок, наблюдаемый сегодня утром во фьючерсах — не более чем снятие перепроданности инструментов. Формация двойного дна, скорее всего, не раскроется в полной мере, и индексы потекут дальше на юг.

Утренняя производная на S&P 500 прибавляет 0,6%, поднимаясь к 3690 п. На волне локального движения вверх пределами может выступать область 3750–3800 п., а далее риски для игры на повышение видятся высокими. Сегодня фактор американского поводыря сыграет за покупателей акций в Азии и Европе — можно допустить отскок после сильной волны распродаж.

Маркеры риска продолжают обновлять максимумы. Доходности 10-летних гособлигаций США показали 3,9%, чего не было с 2010 г. А индекс доллара США DXY подскочил на очередные пики начала 2000-х, выше 114,5 п. Непримиримость ФРС и нерешительность других центробанков приводят к резкой девальвации евро, иены, фунта, юаня, но в ближайшие пару сессий вероятно затишье на валютном рынке.

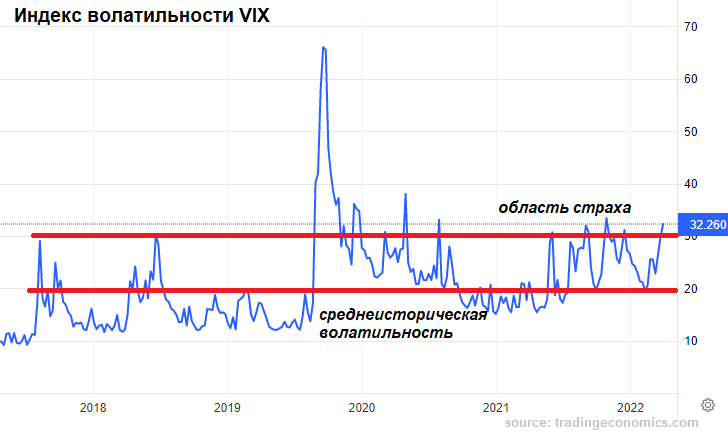

О нервозности игроков говорит индекс волатильности VIX. «Индикатор страха» ожидаемо перевалил вверх за планку 30 п. Тем не менее в ближайшие дни изменчивость рынка акций может снизиться, что обеспечит некоторое послабление для фондовых быков. На среднесрочной перспективе ожидать возвращения VIX к средним значениям в 20 п. не приходится, спокойствие с рынка ушло.

Рынок Азии

Некоторым утешением для европейских быков, что ориентируются при принятии инвестиционного решения на фактор Азиатско-Тихоокеанского региона, может служить замедление темпа падения индексов акций. После вчерашних распродаж австралийский ASX незначительно отскакивает. Потеряв накануне 2,5%, японский Nikkei показывает +0,5%.

На треть процента поднимается Shanghai Composite, а вот гонконгский Hang Seng вновь падает на процент, к минимумам 11-летней давности, на фоне высокой уязвимости ИТ-сектора к росту процентных ставок. Не добавляет оптимизма рынкам Поднебесной кризис энергоносителей, проблемы в строительном секторе, обострившаяся в последние месяцы геополитика вокруг Тайваня. Региональные фондовые тренды, однозначно, вниз.

Что ждать сегодня

В США выйдут данные по заказам товаров длительного пользования. Ожидается значительная просадка показателя на фоне экономии на дорогостоящих товарах в эпоху высокой инфляции и резко возросшей стоимости кредита. Это приведет к дальнейшему сжатию ВВП, после двух кварталов подряд экономической рецессии может наступить третий, а по году темп роста экономики Штатов может вообще обнулиться.

Американский институт нефти представит свои сводки по изменению недельных запасов сырья. Неделей ранее наращение резервов замедлилось, но все равно наблюдался прирост. Если сегодня произойдет выбытие сырой нефти, это несколько поддержит фьючерсы на Brent. Однако более важные данные рынок получит лишь завтра на отчете Минэнерго страны.

Сырье

Снижение Brent продолжилось, и по итогам понедельника контракты потеряли еще 2,5%. В моменте истекающий фьючерс уходил под $84. Цены опустились к 8-месячным минимумам, к уровням, которые были еще до геополитической вспышки в Европе. Актуальный фьючерс на декабрь сегодня утром поднимается на полпроцента к $83,5 при дневном минимуме у $82,5.

Поддержки, рассматриваемые в качестве технической опоры, на основе прежней волатильности инструментов, устояли в августе, но в сентябре дали слабину. Теперь $85 и $90 выступают сопротивлениями. На фоне перепроданности фьючерсов вероятность возврата Brent на $85 видится значительной.

На стороне продавцов сырья — жесткий монетарный тренд и ралли в глобальном долларе. А за покупателей может выступить ОПЕК+, видя рост волатильности рынка и риски падающих цен для добычи. Не забываем и о геополитической риск-премии, которая полностью ушла из котировок нефти и газа, но новые санкции против энергетических потоков России могут быстро ее расширить.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 3655 п. (-1%)

Nasdaq 10 802 п. (-0,6%)

Shanghai Composite 3059 п. (+0,3%)

Нефть Brent $84,1 (-2,4%)

Последний день для покупки акций под дивиденды

ConocoPhillips — $1,4. Дивидендная доходность 1,39%.

Тенденции биржевого вторника и на что обратить внимание инвесторам сегодня — в обзоре.

США

Безостановочное падение последних дней привело индексы Штатов на минимумы года. А если смотреть по закрытию широкого рынка S&P 500, то это минимумы аж с ноября ковидного 2020 г. Оценки скоротечного июльско-августовского отскока на фоне ожиданий послаблений ФРС себя полностью оправдали. Сохраняется глобальный нисходящий тренд рынка акций.

Федрезерв даже не думает останавливаться в сжатии ликвидности на волне бушующей инфляции в стране, а значит, ожидать масштабных покупок бумаг было бы странно. К концу года ключевая ставка наверняка перевалит за 4% — по нашим расчетам, это будет соответствовать уровню 3200 п. по S&P 500.

Это значит, что технический отскок, наблюдаемый сегодня утром во фьючерсах — не более чем снятие перепроданности инструментов. Формация двойного дна, скорее всего, не раскроется в полной мере, и индексы потекут дальше на юг.

Утренняя производная на S&P 500 прибавляет 0,6%, поднимаясь к 3690 п. На волне локального движения вверх пределами может выступать область 3750–3800 п., а далее риски для игры на повышение видятся высокими. Сегодня фактор американского поводыря сыграет за покупателей акций в Азии и Европе — можно допустить отскок после сильной волны распродаж.

Маркеры риска продолжают обновлять максимумы. Доходности 10-летних гособлигаций США показали 3,9%, чего не было с 2010 г. А индекс доллара США DXY подскочил на очередные пики начала 2000-х, выше 114,5 п. Непримиримость ФРС и нерешительность других центробанков приводят к резкой девальвации евро, иены, фунта, юаня, но в ближайшие пару сессий вероятно затишье на валютном рынке.

О нервозности игроков говорит индекс волатильности VIX. «Индикатор страха» ожидаемо перевалил вверх за планку 30 п. Тем не менее в ближайшие дни изменчивость рынка акций может снизиться, что обеспечит некоторое послабление для фондовых быков. На среднесрочной перспективе ожидать возвращения VIX к средним значениям в 20 п. не приходится, спокойствие с рынка ушло.

Рынок Азии

Некоторым утешением для европейских быков, что ориентируются при принятии инвестиционного решения на фактор Азиатско-Тихоокеанского региона, может служить замедление темпа падения индексов акций. После вчерашних распродаж австралийский ASX незначительно отскакивает. Потеряв накануне 2,5%, японский Nikkei показывает +0,5%.

На треть процента поднимается Shanghai Composite, а вот гонконгский Hang Seng вновь падает на процент, к минимумам 11-летней давности, на фоне высокой уязвимости ИТ-сектора к росту процентных ставок. Не добавляет оптимизма рынкам Поднебесной кризис энергоносителей, проблемы в строительном секторе, обострившаяся в последние месяцы геополитика вокруг Тайваня. Региональные фондовые тренды, однозначно, вниз.

Что ждать сегодня

В США выйдут данные по заказам товаров длительного пользования. Ожидается значительная просадка показателя на фоне экономии на дорогостоящих товарах в эпоху высокой инфляции и резко возросшей стоимости кредита. Это приведет к дальнейшему сжатию ВВП, после двух кварталов подряд экономической рецессии может наступить третий, а по году темп роста экономики Штатов может вообще обнулиться.

Американский институт нефти представит свои сводки по изменению недельных запасов сырья. Неделей ранее наращение резервов замедлилось, но все равно наблюдался прирост. Если сегодня произойдет выбытие сырой нефти, это несколько поддержит фьючерсы на Brent. Однако более важные данные рынок получит лишь завтра на отчете Минэнерго страны.

Сырье

Снижение Brent продолжилось, и по итогам понедельника контракты потеряли еще 2,5%. В моменте истекающий фьючерс уходил под $84. Цены опустились к 8-месячным минимумам, к уровням, которые были еще до геополитической вспышки в Европе. Актуальный фьючерс на декабрь сегодня утром поднимается на полпроцента к $83,5 при дневном минимуме у $82,5.

Поддержки, рассматриваемые в качестве технической опоры, на основе прежней волатильности инструментов, устояли в августе, но в сентябре дали слабину. Теперь $85 и $90 выступают сопротивлениями. На фоне перепроданности фьючерсов вероятность возврата Brent на $85 видится значительной.

На стороне продавцов сырья — жесткий монетарный тренд и ралли в глобальном долларе. А за покупателей может выступить ОПЕК+, видя рост волатильности рынка и риски падающих цен для добычи. Не забываем и о геополитической риск-премии, которая полностью ушла из котировок нефти и газа, но новые санкции против энергетических потоков России могут быстро ее расширить.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 3655 п. (-1%)

Nasdaq 10 802 п. (-0,6%)

Shanghai Composite 3059 п. (+0,3%)

Нефть Brent $84,1 (-2,4%)

Последний день для покупки акций под дивиденды

ConocoPhillips — $1,4. Дивидендная доходность 1,39%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба