28 сентября 2022 investing.com Найман Эрик

В борьбе с инфляцией центральные банки в последнюю очередь волнуются о рынке акций. И даже наоборот, сейчас они даже будут рады, если он упадет, стимулируя снижение спроса.

Но о чем они волнуются в первую очередь, так это о стабильности долгового рынка. ФРС не боится повышать ставки, видя, что премия по высокорисковым облигациям все еще на приемлемых уровнях (5,1% на сейчас). Это почти на уровне средней в 4,9%, начиная с 2010 г., что включает и всплеск 2020 г.

Но с ключевого для всех экономик рынка — долгового — пробиваются тревожные сигналы.

Последние 20 лет инвесторы жили с мыслью, что любые риски на долговом рынке будут спасены новыми вливаниями. И, если нужно, центробанк выкупит "излишек облигаций". Особенно преуспел в этом Банк Японии, который выкупил 50% облигаций правительства.

Но на этот безмятежный рынок пришла пора волнений — инфляция. Она связала руки центральным банкам и ограничила их возможности проводить интервенции.

Одно из мест, где уже виден прорыв плотины — Великобритания.

То, что курс фунта снизился на более чем 20% с начала 2021 г. и обновил минимумы 80-х, волнующе.

Но ключевая проблема — рынок облигаций.

Увидев новые планы по снижению налогов, вместе с наращиванием расходов, инвесторы поняли, что без новых заимствований не обойтись. Плюс к этому стимулирующая бюджетная политика может поспособствовать росту инфляции.

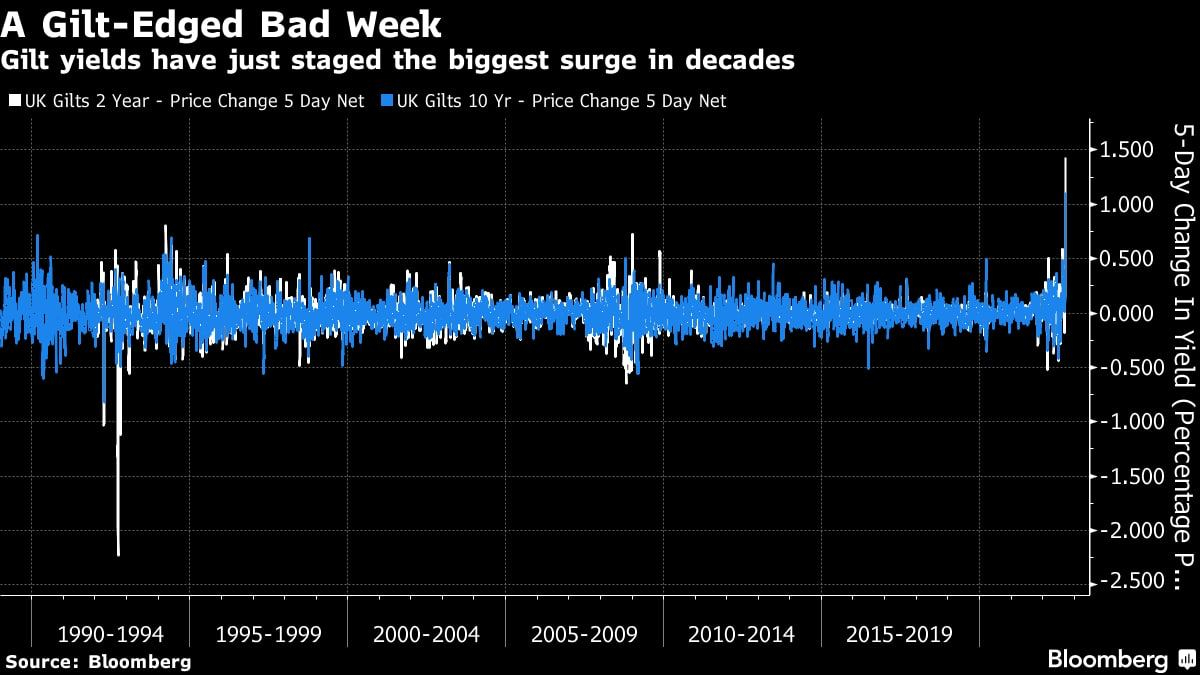

В результате за один день произошел наибольший скачок ставок по однолетним облигациям в истории UK на более чем 0,5%, к 4,12%. Аналогично рекордный рост наблюдается и для облигаций с более длительным сроком, где изменения за последние 5 дней на уровне движений за месяц (на изображении).

Шоковая неделя для облигаций Великобритании

Это указывает на панику на рынке облигаций. Монетарная политика Банка Англии должна противостоять не только инфляции, но уже и фискальной политике. Это убивает уверенность инвесторов, что в конце концов помощь придёт, и рынок переходит в новую парадигму.

Схожие риски проскальзывают и в США. Байден с планами о сокращении студенческих кредитов на $400 млрд или "инфляционные выплаты" в Калифорнии. Хотя пока общий дефицит снижается, а инфляция повышает ВВП, понижая тем самым и долговое бремя правительства.

Но приход новой рецессии, который подходит все ближе, потребует от правительства новых вливаний и наращивание долга. И центральные банки хотят быть готовым к этому.

Ведь если инфляцию не удастся побороть до нового бума кредитов, то мир бесконечного наращивания долга правительств исчезнет. А как функционировать по другому, никто пока не в курсе.

Именно это имел введу Пауэлл, когда говорил, что "риски выхода инфляции из-под контроля хуже, нежели риски кризиса, вызванного подавлением инфляции".

Но о чем они волнуются в первую очередь, так это о стабильности долгового рынка. ФРС не боится повышать ставки, видя, что премия по высокорисковым облигациям все еще на приемлемых уровнях (5,1% на сейчас). Это почти на уровне средней в 4,9%, начиная с 2010 г., что включает и всплеск 2020 г.

Но с ключевого для всех экономик рынка — долгового — пробиваются тревожные сигналы.

Последние 20 лет инвесторы жили с мыслью, что любые риски на долговом рынке будут спасены новыми вливаниями. И, если нужно, центробанк выкупит "излишек облигаций". Особенно преуспел в этом Банк Японии, который выкупил 50% облигаций правительства.

Но на этот безмятежный рынок пришла пора волнений — инфляция. Она связала руки центральным банкам и ограничила их возможности проводить интервенции.

Одно из мест, где уже виден прорыв плотины — Великобритания.

То, что курс фунта снизился на более чем 20% с начала 2021 г. и обновил минимумы 80-х, волнующе.

Но ключевая проблема — рынок облигаций.

Увидев новые планы по снижению налогов, вместе с наращиванием расходов, инвесторы поняли, что без новых заимствований не обойтись. Плюс к этому стимулирующая бюджетная политика может поспособствовать росту инфляции.

В результате за один день произошел наибольший скачок ставок по однолетним облигациям в истории UK на более чем 0,5%, к 4,12%. Аналогично рекордный рост наблюдается и для облигаций с более длительным сроком, где изменения за последние 5 дней на уровне движений за месяц (на изображении).

Шоковая неделя для облигаций Великобритании

Это указывает на панику на рынке облигаций. Монетарная политика Банка Англии должна противостоять не только инфляции, но уже и фискальной политике. Это убивает уверенность инвесторов, что в конце концов помощь придёт, и рынок переходит в новую парадигму.

Схожие риски проскальзывают и в США. Байден с планами о сокращении студенческих кредитов на $400 млрд или "инфляционные выплаты" в Калифорнии. Хотя пока общий дефицит снижается, а инфляция повышает ВВП, понижая тем самым и долговое бремя правительства.

Но приход новой рецессии, который подходит все ближе, потребует от правительства новых вливаний и наращивание долга. И центральные банки хотят быть готовым к этому.

Ведь если инфляцию не удастся побороть до нового бума кредитов, то мир бесконечного наращивания долга правительств исчезнет. А как функционировать по другому, никто пока не в курсе.

Именно это имел введу Пауэлл, когда говорил, что "риски выхода инфляции из-под контроля хуже, нежели риски кризиса, вызванного подавлением инфляции".

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба