3 октября 2022 | Мать и Дитя RAZBORKA

История компании начинается в 2006 году, когда был построен первый в Москве частный роддом — Перинатальный медицинский центр (ПМЦ)

Стройка стала возможной, благодаря энергии и связям основателя группы - Марка Курцера

Курцер был главным акушер-гинекологом Москвы, и возглавлял государственный Центр планирования семьи и репродукции

Отличная статья про этого талантливого человека от Forbes 2012 года

«Он умеет дружить с нужными людьми, но это для него не принцип. Просто все у него рожали», — объясняет кардиохирург Алшибая

Акушерство — счастливая профессия в смысле приобретения связей

Курцер давно устал от вопроса: «А такой-то тоже пользовался вашими услугами?» — и, упоминая фамилии, идет от противного: «Кстати, вот этот у меня не рожал»

В «клубе Курцера» есть и резиденты «Золотой сотни» («Сколько? Не считал!»), и федеральные и московские чиновники

Но одних связей мало, нужно еще уметь ими воспользоваться и суметь построить прибыльный и растущий бизнес

Надо отдать должное таланту Курцера, это ему удалось

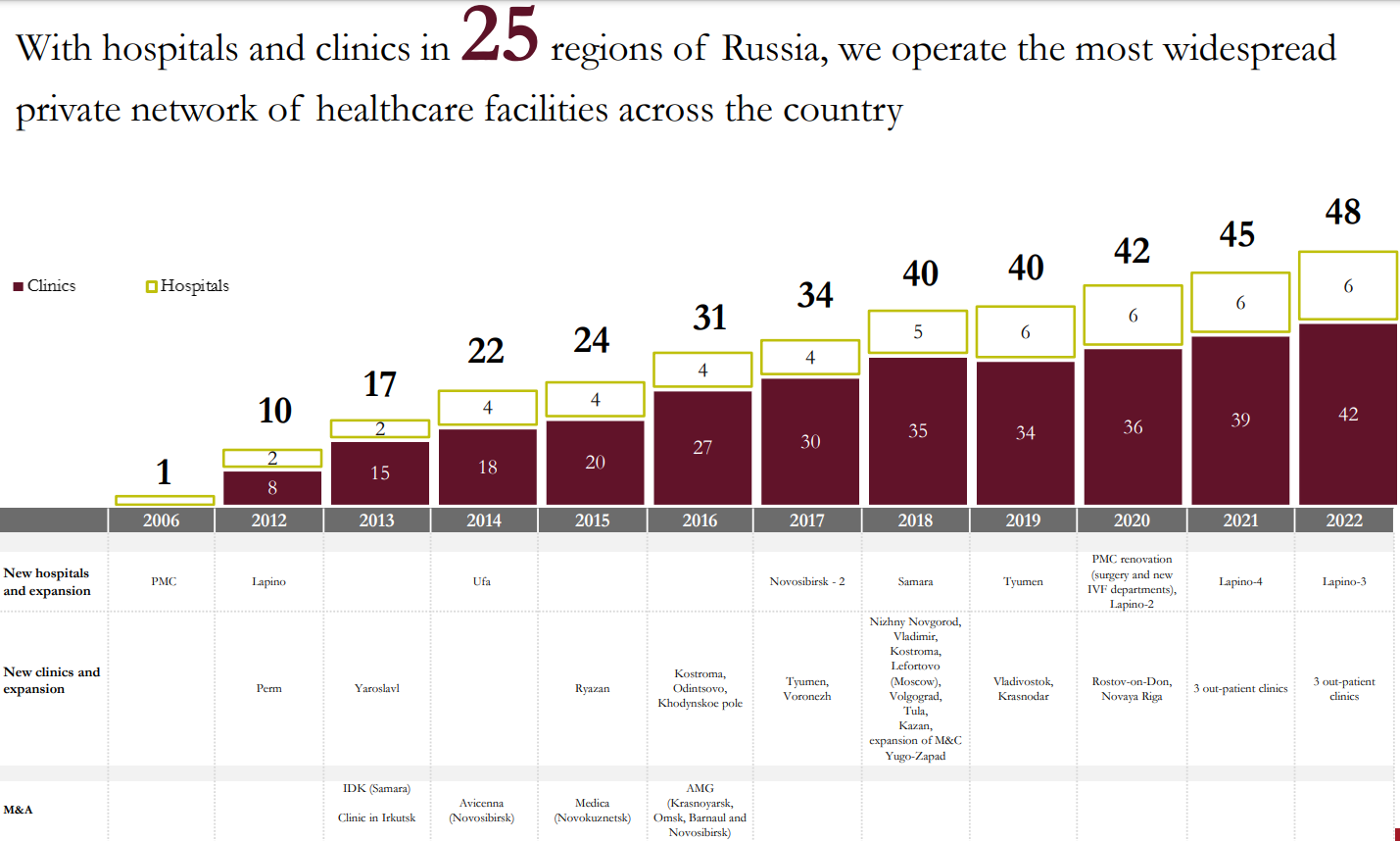

В 2012 году, к моменту IPO на Лондонской бирже, у компании было уже 2 госпиталя и 12 клиник

В рамках IPO, одна акция (равна одной GDR) была оценена в $12, что соответствует капитализации компании в 900 млн $

В ходе IPO, компания продала дополнительно выпущенные акции на 150 млн $

Кроме того, Курцер продал часть своих акций примерно на $162 млн $

Якорным инвестором, как писал Коммерсант, выступил Российский фонд прямых инвестиций, купивший акций компании на 50 млн $

К 2022 году, сеть МАТЬ и ДИТЯ выросла уже до 6 госпиталей и 42 клиник!

Развитие компании шло, как за счет строительства новых клиник, так и за счет поглощения других медицинских компаний

Из крупных M&A сделок, можно назвать поглощение самарской IDK, новосибирской АВИЦЕННА и сети AMG

Кроме экспансии географической, компания провела экспансию в новые для себя сегменты медицины

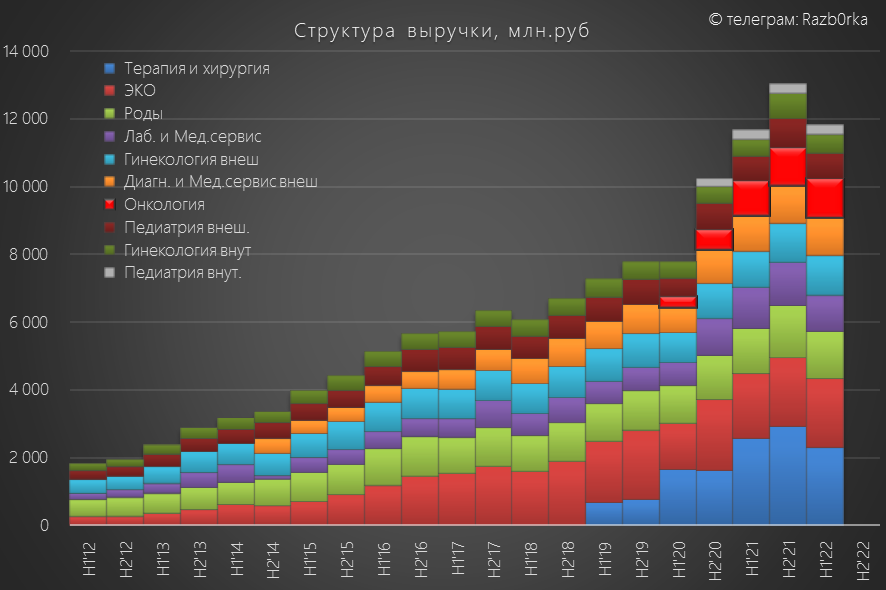

После запуска ЛАПИНО-2, выручка компании значительно выросла за счет новых сегментов терапии и хирургии, лечения онкологии

Напомню, что в марте 2020 года ЛАПИНО-4 было перепрофилировано в ковидарий

Высокая загруженность госпиталя во время пандемии дала серьезный прирост выручки в 2020-21 году

Учитывая, что население страны стареет, а рождаемость падает, развитие новых сегментов услуг абсолютно оправдано для компании

Перейдем к финансовому отчету

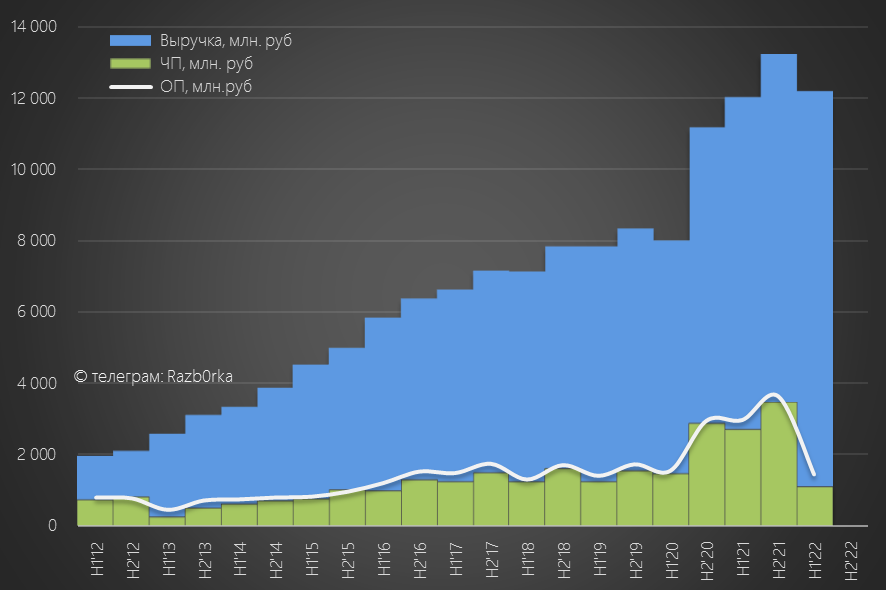

Выручка в 1 п'22 снизилась из-за меньшей загрузки ковидария ЛАПИНО

Операционная и чистая прибыль снизились из-за переоценки основных средств и гудвила

В комментариях по этому списанию есть интересный прогноз менеджмента

В ближайшие 5 лет, ожидается среднегодовой рост выручки 4-6.8% и рентабельность EBITDA 20.4-23.2%

Скромно...

Учитывая текущую загрузку мощностей в 40-50%, прогноз выглядит очень консервативным

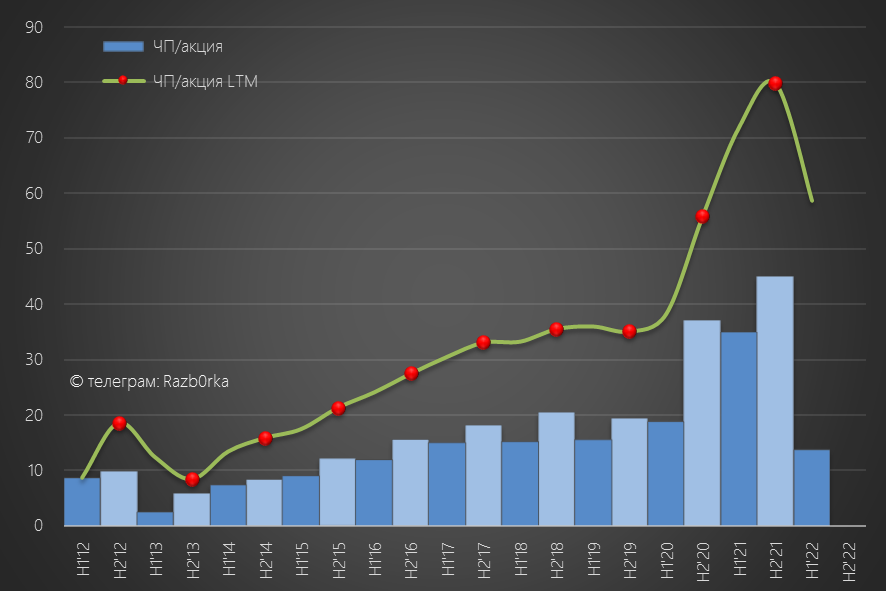

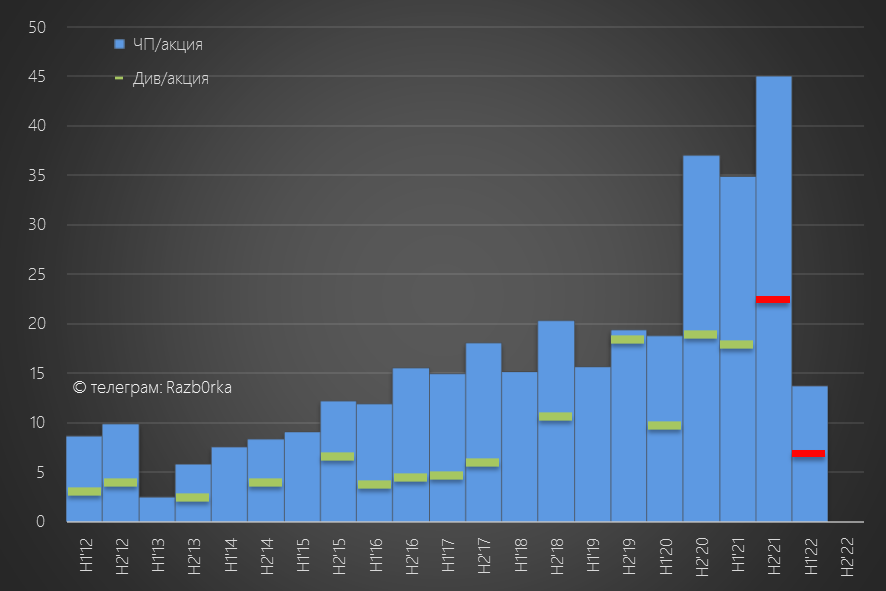

Прибыль на акцию за 1п'22 составила всего 14 руб, без учета списания 32 руб

В годовом исчеслении, прибыль на акцию снизилась до 60 рублей

Может ли компания повторить рекордный результат 2п'21?

Повысить выручку и прибыль 2п'22 поможет работа 2-ух новых госпиталей

По прогнозу менеджмента, MD Лахта должна дать прирост выручки 2-2.5 млрд рублей уже в 2022 году

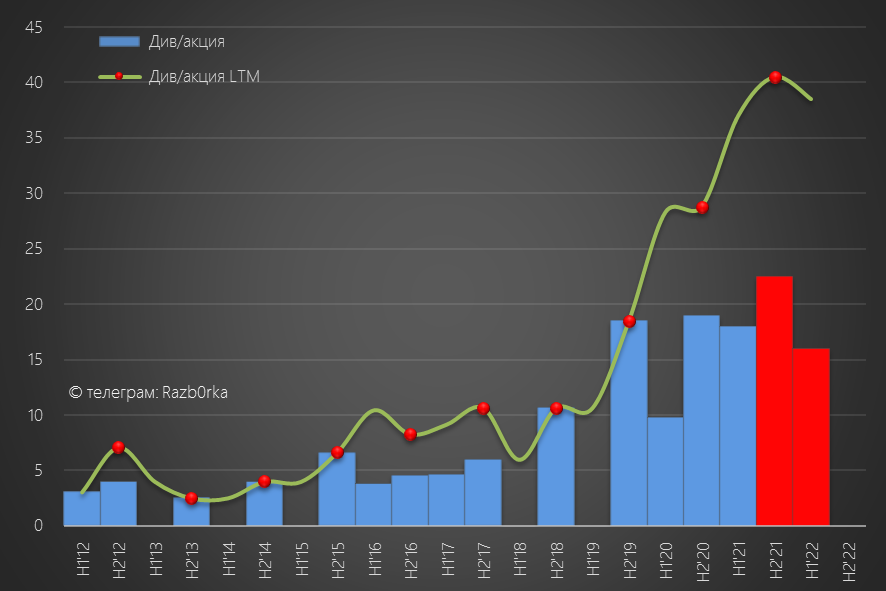

С момента IPO и до начала СВО, компания регулярно выплачивала дивиденды

Но дивиденды за 2п'2 и 1п'22 не выплачивались

Куда компания направила "сэкономленные" на дивидендах средства?

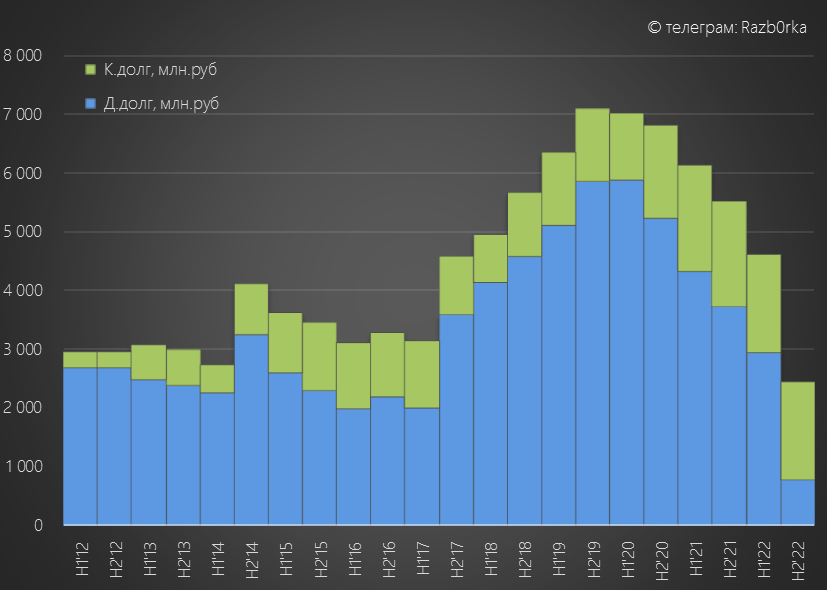

На ускоренное гашение долга

Уже после отчетной даты, в 3кв'22 группа досрочно погасила кредит перед ВТБ на сумму более 2 млрд. рублей

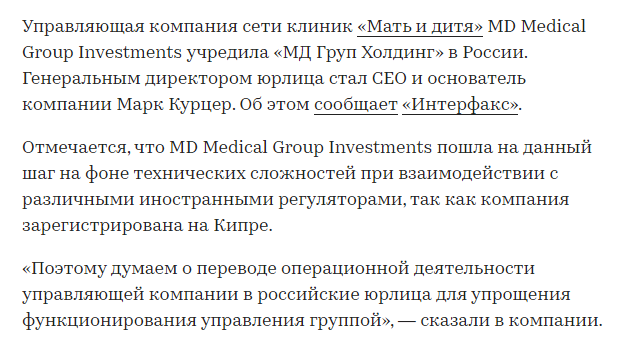

Напомню, что 67.9% акций МАТЬ и ДИТЯ принадлежат кипрской MD Medical Holding Limited, принадлежащей Марку Курцеру

В Августе прошла позитивная новость

Менеджмент компании в Сентябре заявлял, что кипрская MD Medical group даже в текущих условиях может поднимать с дочек дивиденды и выплачивать дивиденды сама, так как она является налоговым резидентом России

Но проблема заключается в НРД, российские акционеры держатели GDR компании не получат дивиденды в случае их выплаты

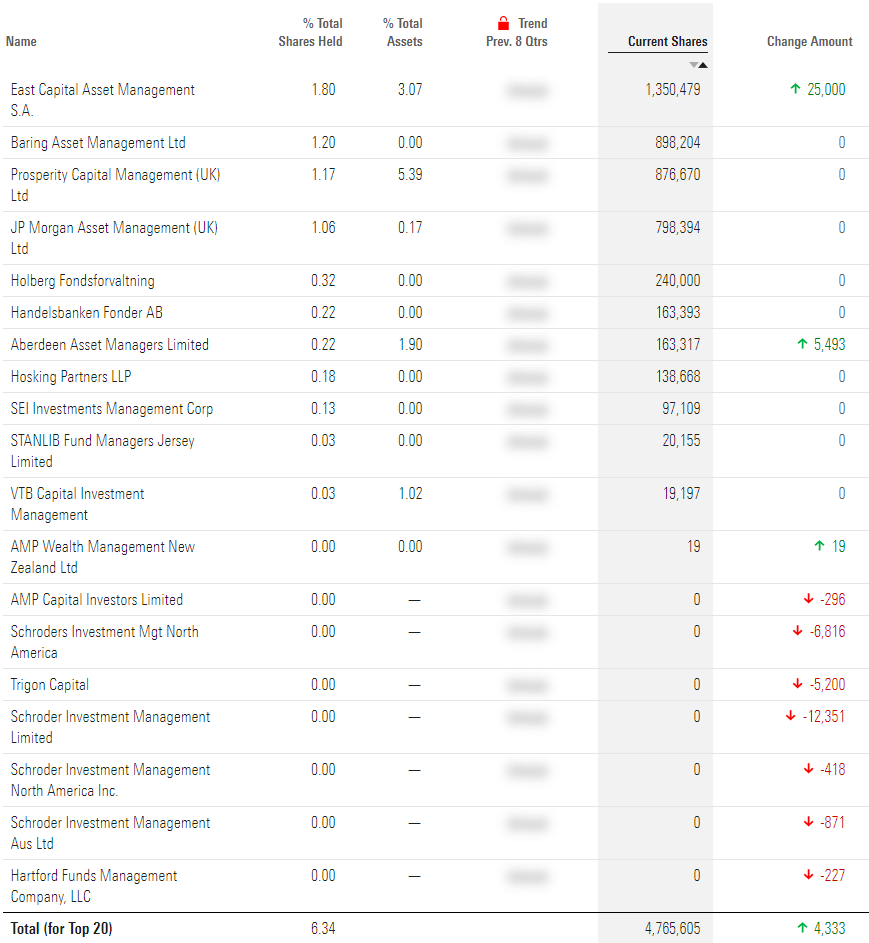

У компании примерно 70% free float в руках иностранных инвесторов

Есть и крупные позиции зарубежных и российких фондов

По этому редомициляция компании и завершение программы GDR затруднены

Менеджмент ищет варианты решения проблемы выплаты дивидендов и планирует до конца 2022 года выплатить как дивиденды за 2п'21, так и дивиденды за 1п'22

Давайте посчитаем, какие это могли бы быть дивиденды

Если брать 50% очищенной от обесценивания прибыли, расчетный дивиденд за 2п'21 составляет 22,5 руб, за 1п'22 дивиденд 16 руб/акция

Текущая цена акции 356 руб

Потенциальная дивидендная доходность 11% за последние 12 месяцев

Что можно сказать о перспективах компании?

Для значительного роста выручки и прибыли нужны:

Новые клиники и госпитали

Новые виды услуг

Более высокая загрузка текущих мощностей

Высокая покупательская способность населения

Уверенность людей в завтрашнем дне и желание рожать детей

Если этих драйверов роста не будет, можно легко согласиться с прогнозом менеджмента о росте выручки на 4-7% в ближайшие 5 лет

Хотите больше узнать о компании из первых уст?

Рекоммендую посмотреть это интервью с менеджментом

Стройка стала возможной, благодаря энергии и связям основателя группы - Марка Курцера

Курцер был главным акушер-гинекологом Москвы, и возглавлял государственный Центр планирования семьи и репродукции

Отличная статья про этого талантливого человека от Forbes 2012 года

«Он умеет дружить с нужными людьми, но это для него не принцип. Просто все у него рожали», — объясняет кардиохирург Алшибая

Акушерство — счастливая профессия в смысле приобретения связей

Курцер давно устал от вопроса: «А такой-то тоже пользовался вашими услугами?» — и, упоминая фамилии, идет от противного: «Кстати, вот этот у меня не рожал»

В «клубе Курцера» есть и резиденты «Золотой сотни» («Сколько? Не считал!»), и федеральные и московские чиновники

Но одних связей мало, нужно еще уметь ими воспользоваться и суметь построить прибыльный и растущий бизнес

Надо отдать должное таланту Курцера, это ему удалось

В 2012 году, к моменту IPO на Лондонской бирже, у компании было уже 2 госпиталя и 12 клиник

В рамках IPO, одна акция (равна одной GDR) была оценена в $12, что соответствует капитализации компании в 900 млн $

В ходе IPO, компания продала дополнительно выпущенные акции на 150 млн $

Кроме того, Курцер продал часть своих акций примерно на $162 млн $

Якорным инвестором, как писал Коммерсант, выступил Российский фонд прямых инвестиций, купивший акций компании на 50 млн $

К 2022 году, сеть МАТЬ и ДИТЯ выросла уже до 6 госпиталей и 42 клиник!

Развитие компании шло, как за счет строительства новых клиник, так и за счет поглощения других медицинских компаний

Из крупных M&A сделок, можно назвать поглощение самарской IDK, новосибирской АВИЦЕННА и сети AMG

Кроме экспансии географической, компания провела экспансию в новые для себя сегменты медицины

После запуска ЛАПИНО-2, выручка компании значительно выросла за счет новых сегментов терапии и хирургии, лечения онкологии

Напомню, что в марте 2020 года ЛАПИНО-4 было перепрофилировано в ковидарий

Высокая загруженность госпиталя во время пандемии дала серьезный прирост выручки в 2020-21 году

Учитывая, что население страны стареет, а рождаемость падает, развитие новых сегментов услуг абсолютно оправдано для компании

Перейдем к финансовому отчету

Выручка в 1 п'22 снизилась из-за меньшей загрузки ковидария ЛАПИНО

Операционная и чистая прибыль снизились из-за переоценки основных средств и гудвила

В комментариях по этому списанию есть интересный прогноз менеджмента

В ближайшие 5 лет, ожидается среднегодовой рост выручки 4-6.8% и рентабельность EBITDA 20.4-23.2%

Скромно...

Учитывая текущую загрузку мощностей в 40-50%, прогноз выглядит очень консервативным

Прибыль на акцию за 1п'22 составила всего 14 руб, без учета списания 32 руб

В годовом исчеслении, прибыль на акцию снизилась до 60 рублей

Может ли компания повторить рекордный результат 2п'21?

Повысить выручку и прибыль 2п'22 поможет работа 2-ух новых госпиталей

По прогнозу менеджмента, MD Лахта должна дать прирост выручки 2-2.5 млрд рублей уже в 2022 году

С момента IPO и до начала СВО, компания регулярно выплачивала дивиденды

Но дивиденды за 2п'2 и 1п'22 не выплачивались

Куда компания направила "сэкономленные" на дивидендах средства?

На ускоренное гашение долга

Уже после отчетной даты, в 3кв'22 группа досрочно погасила кредит перед ВТБ на сумму более 2 млрд. рублей

Напомню, что 67.9% акций МАТЬ и ДИТЯ принадлежат кипрской MD Medical Holding Limited, принадлежащей Марку Курцеру

В Августе прошла позитивная новость

Менеджмент компании в Сентябре заявлял, что кипрская MD Medical group даже в текущих условиях может поднимать с дочек дивиденды и выплачивать дивиденды сама, так как она является налоговым резидентом России

Но проблема заключается в НРД, российские акционеры держатели GDR компании не получат дивиденды в случае их выплаты

У компании примерно 70% free float в руках иностранных инвесторов

Есть и крупные позиции зарубежных и российких фондов

По этому редомициляция компании и завершение программы GDR затруднены

Менеджмент ищет варианты решения проблемы выплаты дивидендов и планирует до конца 2022 года выплатить как дивиденды за 2п'21, так и дивиденды за 1п'22

Давайте посчитаем, какие это могли бы быть дивиденды

Если брать 50% очищенной от обесценивания прибыли, расчетный дивиденд за 2п'21 составляет 22,5 руб, за 1п'22 дивиденд 16 руб/акция

Текущая цена акции 356 руб

Потенциальная дивидендная доходность 11% за последние 12 месяцев

Что можно сказать о перспективах компании?

Для значительного роста выручки и прибыли нужны:

Новые клиники и госпитали

Новые виды услуг

Более высокая загрузка текущих мощностей

Высокая покупательская способность населения

Уверенность людей в завтрашнем дне и желание рожать детей

Если этих драйверов роста не будет, можно легко согласиться с прогнозом менеджмента о росте выручки на 4-7% в ближайшие 5 лет

Хотите больше узнать о компании из первых уст?

Рекоммендую посмотреть это интервью с менеджментом

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба