На состоявшемся 30 августа 2022 года заседании совет директоров BELUGA GROUP («Белуга», BELU) рекомендовал общему собранию акционеров утвердить выплату промежуточных дивидендов по итогам 1 полугодия 2022-го в размере 150 рублей на одну акцию до налога, в общей сложности — 1, 996 млрд рублей, без учета выплаты дивидендов по казначейским акциям*, что составляет 88% чистой прибыли по МСФО за первую половину 2022 года.

Внеочередное общее собрание акционеров было намечено на 3 октября 2022 года. 4 октября стало известно, что акционеры утвердили дивиденды. Список лиц, имеющих право на получение дивидендов, рекомендовано подготовить на 13 октября 2022 года. Чтобы попасть в дивиденды, акции необходимо купить до 11 октября 2022 года. Дивдоходность сейчас составляет порядка 6%.

При этом 5 октября, в ближайшую среду, компания должна опубликовать операционные результаты за III квартал 2022 года.

Динамика акций

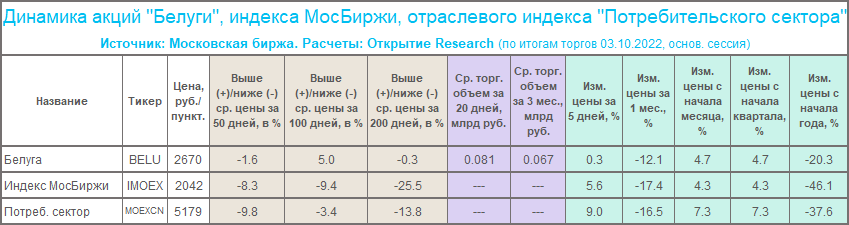

В качестве реакции на решение совета директоров акции компании от уровней закрытия 29 августа вырастали на 210 руб. (+7,4%). Однако перед публикацией решения собрания акционеров котировки BELU были на 188 руб. (-6,6%) ниже уровней закрытия 29 августа (основная сессия). При этом индекс МосБиржи с 29 августа по 3 октября снизился на 11%, а отраслевой индекс «Потребительского сектора» (доля «Белуги» в секторе 5,4%) снизился на 16%. Соответственно, за период с момента рекомендации совета директоров утвердить промежуточные дивиденды «Белуга» смотрелась лучше рынка и лучше сектора.

С начала года бумага также демонстрирует более позитивную динамику. Акции «Белуги» в этом году подешевели на 20%, при этом индекс МосБиржи просел на 26%, а потребительский сектор на 38%.

Тем не менее мы отмечаем тот факт, что краткосрочная динамика складывалась не в пользу «Белуги»: за последние 5 торговых дней акции компании практически не изменились в цене, при этом индекс МосБиржи за 5 дней подрос на 5,6%, а потребительский сектор прибавил 9%.

Что делать инвестору

Спекулятивный тезис. Считаем, что акции «Белуги» выглядят привлекательно перед дивидендной отсечкой и тактически интересны для покупки. Полагаем, что опубликованные 5 октября операционные результаты подтвердят: компания развивается в соответствии с планами, сформулированными перед проводимым в 2021 году вторичным размещением акций. Мы ожидаем отражение в отчетности роста покупательского трафика и роста среднего чека на двузначную величину в процентах.

Инвестиционный тезис. У нас есть актуальная инвестиционная идея по акциям компании, цель 4081 руб., что предполагает потенциал роста относительно текущих уровней 53%. По-прежнему считаем, что стратегия компании позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом. Акции «Белуги» остаются одной из основных наших инвестиционных идей в потребительском секторе за счёт универсальной модели бизнеса.

Отчетность по МСФО

Финансовые результаты по итогам I полугодия 2022 года были очень сильными. Рост количества магазинов «ВинЛаб» на 73% к аналогичному периоду прошлого года транслировался в увеличение выручки более чем на треть (+37%). Темпы роста EBITDA (+93,7% г/г до 7,2 млрд рублей) и чистой прибыли (+96,8% г/г до 2,3 млрд рублей) выглядели впечатляюще, рентабельность увеличилась по всем показателям. Соотношение Чистого долга и EBITDA выросло с 1,48х до 1,77х, но в целом остается на комфортном уровне. Компания в июле разместила 5-летний выпуск облигаций на 7 млрд рублей. Долгосрочные арендные обязательства компании выросли на 289% до 8,26 млрд рублей, но этом согласуется с темпами роста количества магазинов «ВинЛаб».

Важные аспекты

В конце сентября Минфин РФ предложил с 2023 года повысить минимальные цены на водку, бренди и коньяк. Согласно проекту приказа, размещенному на сайте проектов нормативных актов, минимальная розничная цена водки составит 281 рубль за 0,5 литра (сейчас 261 рубль, +7,7%), бренди — 375 рублей (сейчас 348 рублей, +7,7%), коньяка — 517 рублей за 0,5 литра (сейчас 480 рублей, +7,7%).

По данным Росалкогольрегулирования, производство водки за 8 месяцев 2022 года увеличилось на 9,2% г/г до 49,979 млн декалитров (дал), производство коньяка выросло на 14,9% г/г до 5,59 млн дал. За 8 месяцев в рознице было продано на 7,1% г/г (49,4 млн дал) больше водки и на 3,9% г/г (7,76 млн дал) больше конька.

О компании

«Белуга Групп» (BELUGA GROUP) — крупнейший российский производитель алкогольных напитков, входящий в ТОП-4 ведущих глобальных производителей водки (по данным IWSR за 2020 год). Группа активно развивает собственную специализированную розничную сеть «Винлаб», а также входит в тройку ключевых импортеров крепкого алкоголя в России. В настоящий момент группа представляет собой вертикально-интегрированный холдинг с собственной производственной базой, включающей спиртзавод, 5 ликероводочных заводов и винодельческий комплекс совокупной мощностью более 20 млн декалитров в год, крупнейшим в РФ дистрибьюторским каналом, через который поставляется продукция более чем в 200 тыс. розничных точек, а также динамично развивающейся розничной сетью, работающей под брендом «Винлаб».

Внеочередное общее собрание акционеров было намечено на 3 октября 2022 года. 4 октября стало известно, что акционеры утвердили дивиденды. Список лиц, имеющих право на получение дивидендов, рекомендовано подготовить на 13 октября 2022 года. Чтобы попасть в дивиденды, акции необходимо купить до 11 октября 2022 года. Дивдоходность сейчас составляет порядка 6%.

При этом 5 октября, в ближайшую среду, компания должна опубликовать операционные результаты за III квартал 2022 года.

Динамика акций

В качестве реакции на решение совета директоров акции компании от уровней закрытия 29 августа вырастали на 210 руб. (+7,4%). Однако перед публикацией решения собрания акционеров котировки BELU были на 188 руб. (-6,6%) ниже уровней закрытия 29 августа (основная сессия). При этом индекс МосБиржи с 29 августа по 3 октября снизился на 11%, а отраслевой индекс «Потребительского сектора» (доля «Белуги» в секторе 5,4%) снизился на 16%. Соответственно, за период с момента рекомендации совета директоров утвердить промежуточные дивиденды «Белуга» смотрелась лучше рынка и лучше сектора.

С начала года бумага также демонстрирует более позитивную динамику. Акции «Белуги» в этом году подешевели на 20%, при этом индекс МосБиржи просел на 26%, а потребительский сектор на 38%.

Тем не менее мы отмечаем тот факт, что краткосрочная динамика складывалась не в пользу «Белуги»: за последние 5 торговых дней акции компании практически не изменились в цене, при этом индекс МосБиржи за 5 дней подрос на 5,6%, а потребительский сектор прибавил 9%.

Что делать инвестору

Спекулятивный тезис. Считаем, что акции «Белуги» выглядят привлекательно перед дивидендной отсечкой и тактически интересны для покупки. Полагаем, что опубликованные 5 октября операционные результаты подтвердят: компания развивается в соответствии с планами, сформулированными перед проводимым в 2021 году вторичным размещением акций. Мы ожидаем отражение в отчетности роста покупательского трафика и роста среднего чека на двузначную величину в процентах.

Инвестиционный тезис. У нас есть актуальная инвестиционная идея по акциям компании, цель 4081 руб., что предполагает потенциал роста относительно текущих уровней 53%. По-прежнему считаем, что стратегия компании позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом. Акции «Белуги» остаются одной из основных наших инвестиционных идей в потребительском секторе за счёт универсальной модели бизнеса.

Отчетность по МСФО

Финансовые результаты по итогам I полугодия 2022 года были очень сильными. Рост количества магазинов «ВинЛаб» на 73% к аналогичному периоду прошлого года транслировался в увеличение выручки более чем на треть (+37%). Темпы роста EBITDA (+93,7% г/г до 7,2 млрд рублей) и чистой прибыли (+96,8% г/г до 2,3 млрд рублей) выглядели впечатляюще, рентабельность увеличилась по всем показателям. Соотношение Чистого долга и EBITDA выросло с 1,48х до 1,77х, но в целом остается на комфортном уровне. Компания в июле разместила 5-летний выпуск облигаций на 7 млрд рублей. Долгосрочные арендные обязательства компании выросли на 289% до 8,26 млрд рублей, но этом согласуется с темпами роста количества магазинов «ВинЛаб».

Важные аспекты

В конце сентября Минфин РФ предложил с 2023 года повысить минимальные цены на водку, бренди и коньяк. Согласно проекту приказа, размещенному на сайте проектов нормативных актов, минимальная розничная цена водки составит 281 рубль за 0,5 литра (сейчас 261 рубль, +7,7%), бренди — 375 рублей (сейчас 348 рублей, +7,7%), коньяка — 517 рублей за 0,5 литра (сейчас 480 рублей, +7,7%).

По данным Росалкогольрегулирования, производство водки за 8 месяцев 2022 года увеличилось на 9,2% г/г до 49,979 млн декалитров (дал), производство коньяка выросло на 14,9% г/г до 5,59 млн дал. За 8 месяцев в рознице было продано на 7,1% г/г (49,4 млн дал) больше водки и на 3,9% г/г (7,76 млн дал) больше конька.

О компании

«Белуга Групп» (BELUGA GROUP) — крупнейший российский производитель алкогольных напитков, входящий в ТОП-4 ведущих глобальных производителей водки (по данным IWSR за 2020 год). Группа активно развивает собственную специализированную розничную сеть «Винлаб», а также входит в тройку ключевых импортеров крепкого алкоголя в России. В настоящий момент группа представляет собой вертикально-интегрированный холдинг с собственной производственной базой, включающей спиртзавод, 5 ликероводочных заводов и винодельческий комплекс совокупной мощностью более 20 млн декалитров в год, крупнейшим в РФ дистрибьюторским каналом, через который поставляется продукция более чем в 200 тыс. розничных точек, а также динамично развивающейся розничной сетью, работающей под брендом «Винлаб».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба