6 октября 2022 Иволга Капитал Хохрин Андрей

Давно не писали про денежный рынок. А он живее всех живых.

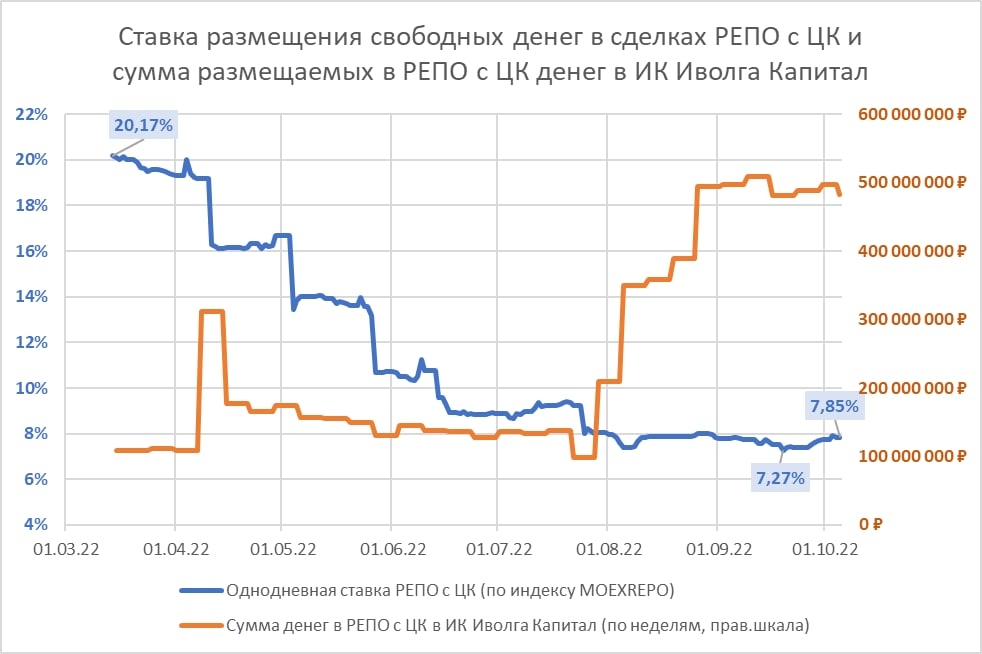

Наш портфель денежного рынка – PRObonds РЕПО с ЦК – за время своего недолгого ведения так и не дал шансов прочим портфелям, где упор сделан на высокодоходные облигации и на российские акции.

Есть и важный стимул для этого рынка на перспективу – это динамика ключевой ставки и облигационного рынка. Последний после 21 сентября вновь ушел в небытие. Однако Минфин продолжает сообщать о планах по привлечению долга через ОФЗ. Продолжая снижать ключевую ставку, осуществить такие планы будет проблематично. Может быть, с ОФЗ и не получится. Тогда есть инфляционный рецепт для покрытия дефицита бюджета. Поэтому нынешние ключевые 7,5%, возможно, дно ставки. Причем деньги в однодневных сделках РЕПО с ЦК сейчас размещаются дороже, ближе к 8% годовых.

В противоположность этому банковские депозиты остаются относительно «дешевыми»: публикуемая ЦБ средняя ставка по ним на конец сентября – 6,54%. Т.е. размещение денег в РЕПО дает доходность выше депозитной даже с учетом НДФЛ (вычтем из 7,8% по РЕПО НДФЛ и получим 6,8%).

Сделаю еще одно предположение. Банковский сектор традиционно воспринимается как нечто незыблемое для депозитчика. При этом с начала года он, в целом. убыточен. Наши эмоции сейчас слабо воспринимают банковский риск, как слабо они воспринимали многие уже реализовавшиеся риски в этом году. Так что рост спроса на размещение денег с мгновенной ликвидностью, да и с меньшим, чем банковский, риском – думаю, только вопрос времени.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1% годовых (до 24 июля 2022 — 1,5% годовых) на транзакционные издержки.

Наш портфель денежного рынка – PRObonds РЕПО с ЦК – за время своего недолгого ведения так и не дал шансов прочим портфелям, где упор сделан на высокодоходные облигации и на российские акции.

Есть и важный стимул для этого рынка на перспективу – это динамика ключевой ставки и облигационного рынка. Последний после 21 сентября вновь ушел в небытие. Однако Минфин продолжает сообщать о планах по привлечению долга через ОФЗ. Продолжая снижать ключевую ставку, осуществить такие планы будет проблематично. Может быть, с ОФЗ и не получится. Тогда есть инфляционный рецепт для покрытия дефицита бюджета. Поэтому нынешние ключевые 7,5%, возможно, дно ставки. Причем деньги в однодневных сделках РЕПО с ЦК сейчас размещаются дороже, ближе к 8% годовых.

В противоположность этому банковские депозиты остаются относительно «дешевыми»: публикуемая ЦБ средняя ставка по ним на конец сентября – 6,54%. Т.е. размещение денег в РЕПО дает доходность выше депозитной даже с учетом НДФЛ (вычтем из 7,8% по РЕПО НДФЛ и получим 6,8%).

Сделаю еще одно предположение. Банковский сектор традиционно воспринимается как нечто незыблемое для депозитчика. При этом с начала года он, в целом. убыточен. Наши эмоции сейчас слабо воспринимают банковский риск, как слабо они воспринимали многие уже реализовавшиеся риски в этом году. Так что рост спроса на размещение денег с мгновенной ликвидностью, да и с меньшим, чем банковский, риском – думаю, только вопрос времени.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1% годовых (до 24 июля 2022 — 1,5% годовых) на транзакционные издержки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба