Фьючерсы на природный газ выросли на 12% с $6,305 до максимума $7,06 на премаркете в четверг.

Ралли, возможно, не продлится ввиду рекордных объемов производства и «медвежьих» погодных условий.

Вероятен откат ниже $6 с учетом слабости физического рынка.

Продолжающийся три дня рост фьючерсов на природный газ может навести «быков» на мысль о том, что у этого ралли есть возможности для продолжения. Однако рекордные объемы добычи и признаки не по сезону теплой погоды вплоть до декабря указывают на возобновление «медвежьей» динамики, в частности на возможность отката ниже $6.

После падения до июньского минимума $6,305 на торгах в понедельник фьючерсы на газ Henry Hub быстро подскочили на 12% до максимума $7,06 перед открытием торгов на NYSE в четверг. Этому не могли не обрадоваться «быки», рассчитывавшие на дальнейшее продвижение вверх к максимумам $8–$9, на которых газ торговался с середины июля по середину сентября.

Однако случиться может обратное, предупреждают наблюдатели, следящие за фундаментальными драйверами и графиками газа. По их мнению, катализатором ралли на текущей неделе стали графики — после резкого 6-недельного падения были активированы уровни поддержки.

Аллан Лэмми, аналитик хьюстонской консалтинговой компании Gelber & Associates, отмечает в письме клиентам:

«Это было исключительно техническое по своей природе движение, связанное с краткосрочной перепроданностью, так что «бычьих» драйверов, способных поддержать существенный восходящий импульс, сейчас практически нет. G&A по-прежнему ожидает гораздо более глубокого падения в следующие несколько недель, при котором цены могут обвалиться до $6,10 за миллион БТЕ или ниже».

Как отмечает Лэмми, ралли было отчасти вызвано влиянием производственных потоков начала цикла (производство сухого газа сократилось на 1,0 миллиард кубических футов в сутки ниже 100 миллиардов кубов ввиду технического обслуживания трубопроводов в регионе Аппалачи во вторник). Однако в данных по потокам позднего цикла объемы производства были пересмотрены в сторону повышения. Он добавляет:

«Поэтому повышательная ответная динамика цен, наблюдавшаяся ранее в течение дня, была нивелирована. Подобная суточная волатильность производства случалась почти каждый день в течение всего лета и не помешала производству сухого газа постепенно вырасти до новых рекордных максимумов на месячной основе.

Устойчивый восходящий тренд сейчас кажется маловероятным, поскольку многочисленные “медвежьи” механизмы влияния на цены продолжат совместными усилиями толкать цены к заметно более низким уровням в относительно скором будущем».

Существенное увеличение производства сухого газа, которое в этом году приняло гораздо более явные масштабы, чем предполагал рынок, сыграло важную роль в смягчении дисбаланса спроса и предложения на рынке. Оно также может поспособствовать тому, что в течение следующих нескольких недель газовые хранилища будут пополняться на трехзначную величину, в результате чего общие запасы к первой неделе ноября, то есть к концу сезона наполнения хранилищ, могут приблизиться к отметке 3,6 триллиона кубов.

Складывающуюся на физическом рынке картину подтверждает и спотовый рынок, где цены на 5 октября оказались под мощнейшим давлением при очень ограниченном спросе по всей территории США. Средние спотовые цены на газ Henry Hub составили примерно $5,41, упав на $1,48. Цены на газ Katy Hub и Houston Ship Channel в среднем составили $5,02 в обоих случаях. Практически во всех регионах средняя цена не превысила $5,40, а в некоторых регионах, включая Скалистые горы, она составила около $4,95.

Между тем, метеорологические перспективы на октябрь, ноябрь и первую половину декабря пока выглядят «медвежьими». Судя по некоторым долгосрочным моделям, предстоящей зимой в течение длительных периодов можно ожидать не по сезону теплую погоду, причем не только в США, но и в Европе.

Зима пока далеко, и все же...

Сохранение этой тенденции резко поменяет положение дел для ЕС и Владимира Путина, который, похоже, собирается по максимуму использовать свое «газовое оружие» в ближайшие месяцы.

Европейские газовые хранилища наполнены по меньшей мере на 90%, а некоторые страны даже сообщают о 100%. Появилась также информация о скоплении судов с поставками СПГ для Европы ввиду логистических сложностей с разгрузкой при том, что свободных объемов в хранилищах региона остается все меньше. Это может привести к снижению экспорта американского СПГ в предстоящие недели и смягчить эффект от ожидаемого в ноябре возобновления работы завода Freeport LNG. Кроме того, появились также сообщения о том, что полностью восстановить работу этого завода к ноябрю, возможно, не удастся.

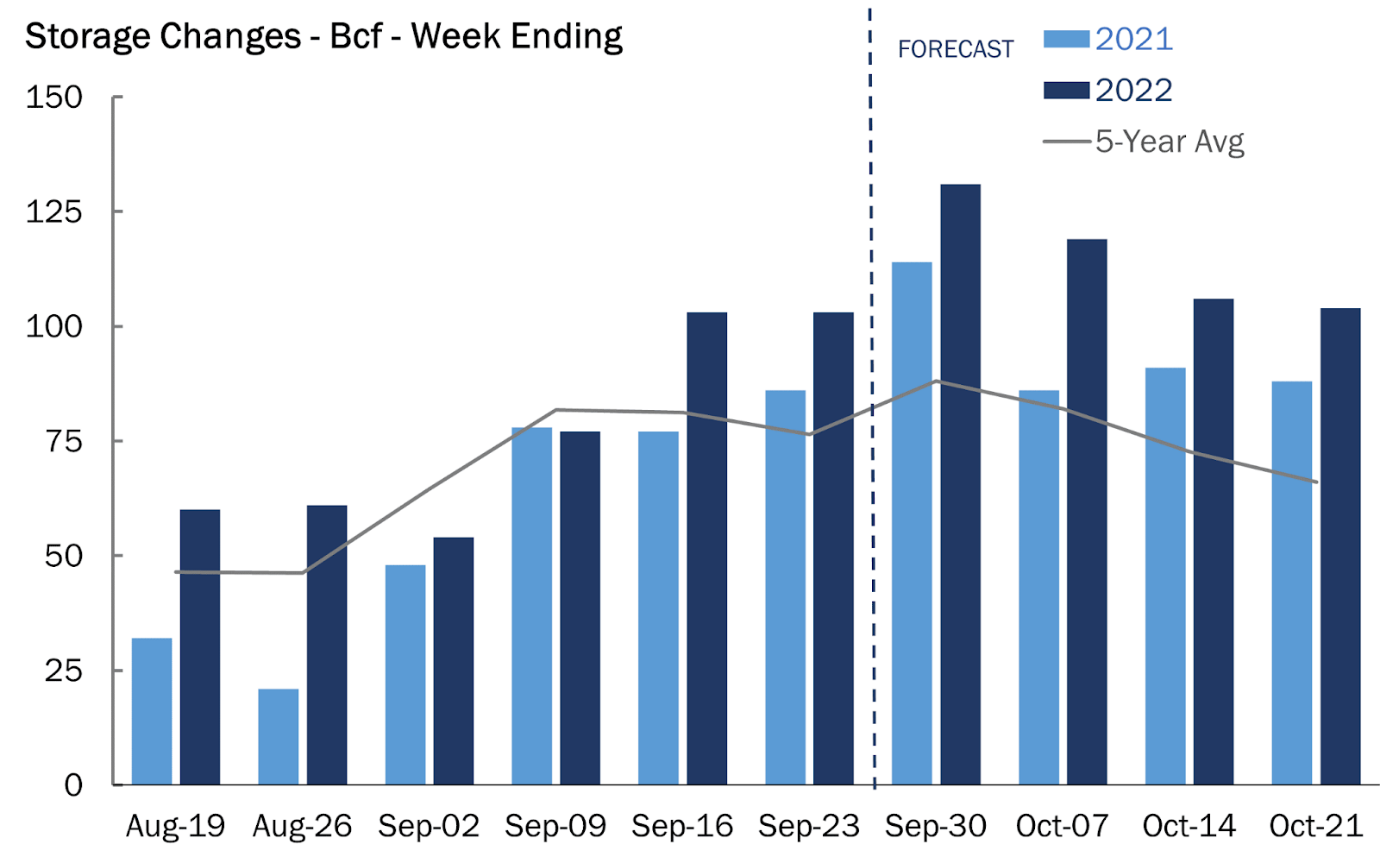

Изменения запасов природного газа

Источник: Gelber & Associates

Согласно прогнозу аналитиков, отслеживаемых Investing.com, запасы газа в США на неделе, завершившейся 30 сентября, увеличились на 113 миллиардов кубов против 103 миллиардов неделей ранее. Данные по запасам опубликует Управление энергетической информации (EIA) сегодня в 17:30 МСК.

Если на следующей неделе хранилища пополнятся более чем на 120 миллиардов футов, и если сбудутся прогнозы о мягкой погоде в ноябре, не исключено, что рост запасов продолжится вплоть до начала ноября.

Что важнее, складывающаяся на американском газовом рынке фундаментальная картина становится в высокой степени «медвежьей», и впереди нас может ждать падение цен на ближайший фьючерс на NYMEX существенно ниже $6. Если «медвежьи» факторы не смягчатся, нельзя полностью исключать и падение цен ниже уровней, на которых их ожидало увидеть этой осенью и зимой большинство участников рынка.

Ралли, возможно, не продлится ввиду рекордных объемов производства и «медвежьих» погодных условий.

Вероятен откат ниже $6 с учетом слабости физического рынка.

Продолжающийся три дня рост фьючерсов на природный газ может навести «быков» на мысль о том, что у этого ралли есть возможности для продолжения. Однако рекордные объемы добычи и признаки не по сезону теплой погоды вплоть до декабря указывают на возобновление «медвежьей» динамики, в частности на возможность отката ниже $6.

После падения до июньского минимума $6,305 на торгах в понедельник фьючерсы на газ Henry Hub быстро подскочили на 12% до максимума $7,06 перед открытием торгов на NYSE в четверг. Этому не могли не обрадоваться «быки», рассчитывавшие на дальнейшее продвижение вверх к максимумам $8–$9, на которых газ торговался с середины июля по середину сентября.

Однако случиться может обратное, предупреждают наблюдатели, следящие за фундаментальными драйверами и графиками газа. По их мнению, катализатором ралли на текущей неделе стали графики — после резкого 6-недельного падения были активированы уровни поддержки.

Аллан Лэмми, аналитик хьюстонской консалтинговой компании Gelber & Associates, отмечает в письме клиентам:

«Это было исключительно техническое по своей природе движение, связанное с краткосрочной перепроданностью, так что «бычьих» драйверов, способных поддержать существенный восходящий импульс, сейчас практически нет. G&A по-прежнему ожидает гораздо более глубокого падения в следующие несколько недель, при котором цены могут обвалиться до $6,10 за миллион БТЕ или ниже».

Как отмечает Лэмми, ралли было отчасти вызвано влиянием производственных потоков начала цикла (производство сухого газа сократилось на 1,0 миллиард кубических футов в сутки ниже 100 миллиардов кубов ввиду технического обслуживания трубопроводов в регионе Аппалачи во вторник). Однако в данных по потокам позднего цикла объемы производства были пересмотрены в сторону повышения. Он добавляет:

«Поэтому повышательная ответная динамика цен, наблюдавшаяся ранее в течение дня, была нивелирована. Подобная суточная волатильность производства случалась почти каждый день в течение всего лета и не помешала производству сухого газа постепенно вырасти до новых рекордных максимумов на месячной основе.

Устойчивый восходящий тренд сейчас кажется маловероятным, поскольку многочисленные “медвежьи” механизмы влияния на цены продолжат совместными усилиями толкать цены к заметно более низким уровням в относительно скором будущем».

Существенное увеличение производства сухого газа, которое в этом году приняло гораздо более явные масштабы, чем предполагал рынок, сыграло важную роль в смягчении дисбаланса спроса и предложения на рынке. Оно также может поспособствовать тому, что в течение следующих нескольких недель газовые хранилища будут пополняться на трехзначную величину, в результате чего общие запасы к первой неделе ноября, то есть к концу сезона наполнения хранилищ, могут приблизиться к отметке 3,6 триллиона кубов.

Складывающуюся на физическом рынке картину подтверждает и спотовый рынок, где цены на 5 октября оказались под мощнейшим давлением при очень ограниченном спросе по всей территории США. Средние спотовые цены на газ Henry Hub составили примерно $5,41, упав на $1,48. Цены на газ Katy Hub и Houston Ship Channel в среднем составили $5,02 в обоих случаях. Практически во всех регионах средняя цена не превысила $5,40, а в некоторых регионах, включая Скалистые горы, она составила около $4,95.

Между тем, метеорологические перспективы на октябрь, ноябрь и первую половину декабря пока выглядят «медвежьими». Судя по некоторым долгосрочным моделям, предстоящей зимой в течение длительных периодов можно ожидать не по сезону теплую погоду, причем не только в США, но и в Европе.

Зима пока далеко, и все же...

Сохранение этой тенденции резко поменяет положение дел для ЕС и Владимира Путина, который, похоже, собирается по максимуму использовать свое «газовое оружие» в ближайшие месяцы.

Европейские газовые хранилища наполнены по меньшей мере на 90%, а некоторые страны даже сообщают о 100%. Появилась также информация о скоплении судов с поставками СПГ для Европы ввиду логистических сложностей с разгрузкой при том, что свободных объемов в хранилищах региона остается все меньше. Это может привести к снижению экспорта американского СПГ в предстоящие недели и смягчить эффект от ожидаемого в ноябре возобновления работы завода Freeport LNG. Кроме того, появились также сообщения о том, что полностью восстановить работу этого завода к ноябрю, возможно, не удастся.

Изменения запасов природного газа

Источник: Gelber & Associates

Согласно прогнозу аналитиков, отслеживаемых Investing.com, запасы газа в США на неделе, завершившейся 30 сентября, увеличились на 113 миллиардов кубов против 103 миллиардов неделей ранее. Данные по запасам опубликует Управление энергетической информации (EIA) сегодня в 17:30 МСК.

Если на следующей неделе хранилища пополнятся более чем на 120 миллиардов футов, и если сбудутся прогнозы о мягкой погоде в ноябре, не исключено, что рост запасов продолжится вплоть до начала ноября.

Что важнее, складывающаяся на американском газовом рынке фундаментальная картина становится в высокой степени «медвежьей», и впереди нас может ждать падение цен на ближайший фьючерс на NYMEX существенно ниже $6. Если «медвежьи» факторы не смягчатся, нельзя полностью исключать и падение цен ниже уровней, на которых их ожидало увидеть этой осенью и зимой большинство участников рынка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба