20 октября 2022 Финам

Введение: инфляция диктует новые правила игры

Одним из главных вызовов для мировой экономики и бизнеса в 2022 году стала рекордно высокая инфляция, которая послужила триггером к ужесточению монетарных условий и началу цикла повышения ставок центробанками по всему миру. По данным Gartner, 86% опрошенных компаний из различных сфер экономики ожидают, что инфляционное давление продлится 12-36 месяцев.

Ключевым инструментом для реагирования на инфляцию у организаций является оптимизация издержек, требующая внедрения технологических продуктов и решений. Цифровая трансформация позволяет бизнесу получить определенные количественные и качественные выгоды на операционном, финансовом, кадровом и других уровнях. По данным опросов Gartner, бизнес не намерен сокращать бюджет на IT.

Приоритетной статьей в IT-бюджетах предприятий является обеспечение информационной безопасности. На втором месте идет внедрение приложений для автоматизации и интеграции на всех уровнях внутренних процессов. На третьем месте — миграция в облако. Наибольший эффект с точки зрения оптимизации затрат имеет автоматизация бэк-офиса. Также делается упор на автоматизацию операционной деятельности (производства, хранения, транспортировки, логистики) и усовершенствование средств аналитики и прогнозирования. Особой популярностью с точки зрения инвестиций пользуются машинное обучение, искусственный интеллект, цифровые двойники, интернет вещей, нейросети.

В июльском обзоре Gartner понизил свои ожидания по росту глобальной отрасли IT на 2022 год с 4% до 3% (г/г) на фоне возникновения новых вызовов для мировой экономики. Вместе с этим были повышены ожидания на 2023 год с 5,5% до 6,1% (г/г) в расчете на то, что отставание 2022 года будет восполнено за счет отложенного спроса. Исследователи Forrester Research прогнозируют рост глобального технологического рынка на 6% в год в 2022-2023 гг.

В числе наиболее растущих сегментов глобальной отрасли IT на 2022-2023 гг. значатся ПО и IT-сервисы. Данные сегменты, как ожидается, покажут опережающий рост: на 9,6% (г/г) и 6,2% (г/г) в 2022 году и на 11,8% (г/г) и 8,3% (г/г) в 2023 году соответственно. Forrester Research на этот же период прогнозирует средние темпы роста для сегмента ПО на уровне 10,5% в год, а для сегмента IT-сервисов — на уровне 6,8% в год.

Отметим также повышение прогнозов по росту сегмента дата-центров на 2022 год с 5,5% до 11,1% (г/г) и понижение ожиданий на 2023 год с 5,4% до 4,4% (г/г), что позволяет говорить о некотором смещении приоритетов и сроков инвестиционных проектов бигтехов, которые активно инвестируют в обновление инфраструктуры ЦОД. Вместе с этим сегмент аппаратного обеспечения, вероятно, сократится в 2022 году из-за проблем с логистикой, дефицитом компонентов и пониженного спроса.

Глобальные затраты на IT, млрд $

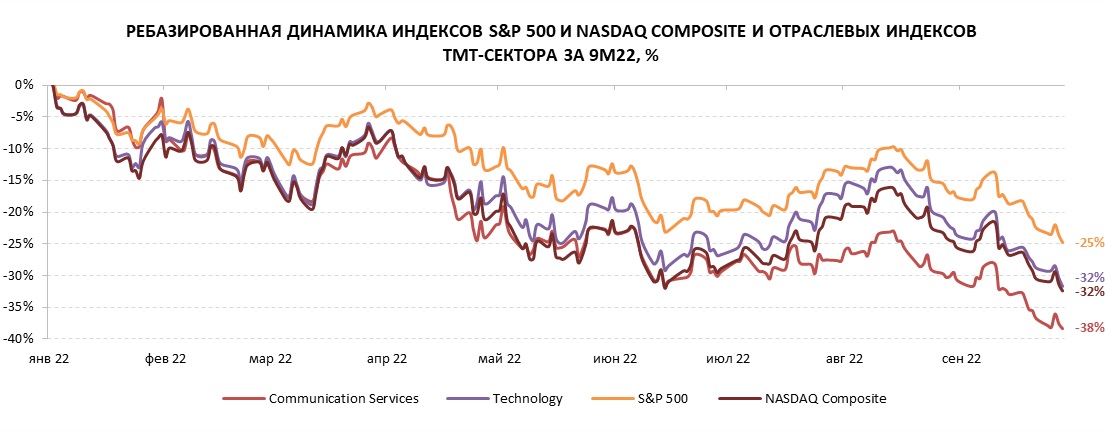

ТМТ-сектор отстает от широкого рынка

По итогам 9 месяцев 2022 года отраслевой индекс технологического сектора зафиксировал снижение на 32%, а отраслевой индекс телекоммуникаций — на 38%. Основным фактором, определяющим динамику отраслевых индексов, остается политика ФРС США. За последние несколько месяцев риторика регулятора стала гораздо более «ястребиной». Невзирая на замедление экономики Соединенных Штатов, Федрезерв уже поднял базовую процентную ставку выше нейтрального уровня 3% годовых, а к концу года ставка, вероятно, превысит 4% годовых. Более того, представители ФРС считают, что ставка еще какое-то время будет сохранена на высоком уровне, прежде чем начнется цикл снижения.

В июне-августе рынок предпринял попытку к росту, восстановившись до уровней апреля-мая, но в сентябре позитив снова сошел на нет. Бенчмарки и отраслевые индексы в конце сентября обновили годовые минимумы. Сектор ТМТ чувствительно реагирует на изменение процентных ставок в связи с большой долей компаний роста и компаний малой и средней капитализации в секторе. Также причинами являются исторически более высокая фундаментальная оценка, более сильное понижение прогнозов и повышенные риски по сравнению с другими секторами.

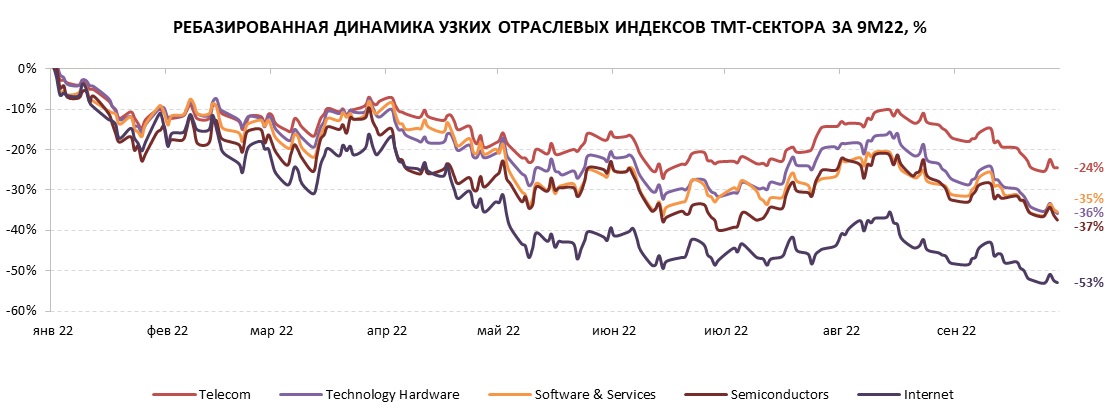

Индустрия коммуникационного оборудования и интегрированных телекоммуникационных сервисов показала лучшую динамику в секторе ТМТ с начала этого года, несмотря на то, что в ней сильнее всего проявляются проблемы с цепочками поставок. Наиболее слабую динамику продемонстрировали интернет-компании, в частности, из-за замедления рекламной отрасли, снижения интереса граждан к онлайн-развлечениям и социальным сетям.

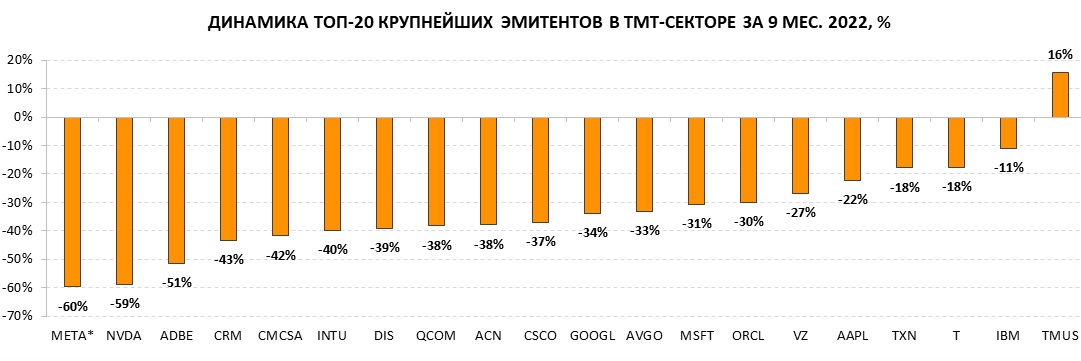

Среди топ-20 крупнейших эмитентов в ТМТ-секторе по капитализации по итогам первых 9 месяцев положительную динамику показали лишь акции T-Mobile. Динамика акций бигтехов Apple, Microsoft, Alphabet близка с среднерыночной. При этом средний апсайд до консенсуса-прогноза Refinitiv для топ-20 акций составлял 35,5% по состоянию на 6 октября.

*Признана экстремистской и запрещена в РФ

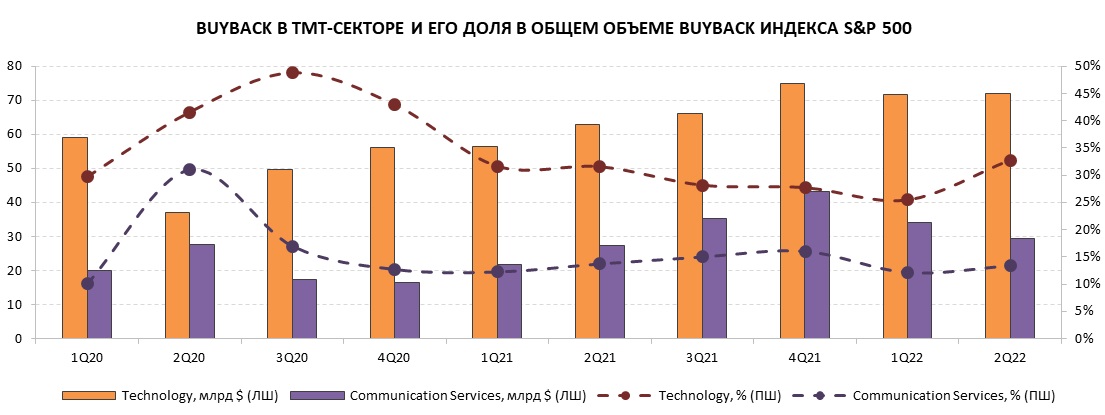

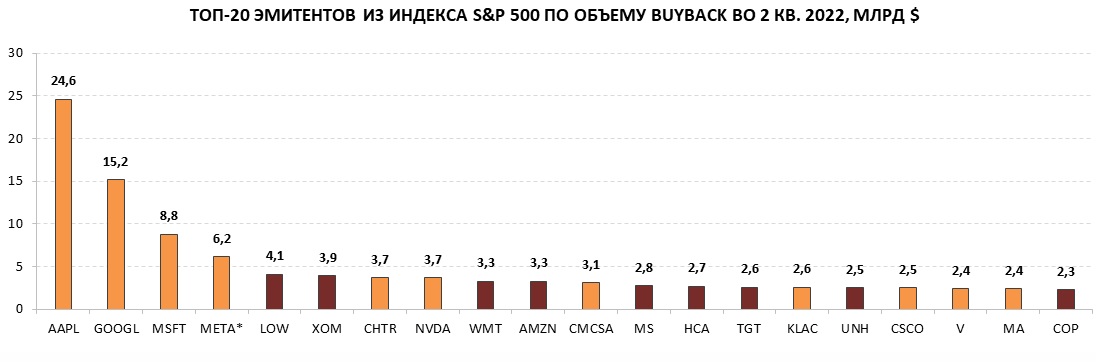

ТМТ-сектор продолжает лидировать по объему обратного выкупа, заметно опережая другие сектора S&P 500 по абсолютным значениям, что должно поддерживать котировки акций. Однако пока такого эффекта мы не наблюдаем.

Во II квартале 2022 года эмитенты ТМТ-сектора выкупили собственные акции на $100 млрд, а за I полугодие — в совокупности на $200 млрд. На долю ТМТ-сектора приходится чуть менее половины общего объема байбэка индекса S&P 500. Коррекция на рынке мотивирует компании активнее проводить байбэк. Кроме того, введение налога на байбэк в размере 1% с начала 2023 года может спровоцировать ускорение обратного выкупа во II полугодии 2022 года.

Во II квартале 2022 года финансовый сектор и сектор здравоохранения урезали обратный выкуп, что позволило технологическим компаниям NVIDIA, KLA Corporation, Cisco Systems войти в топ-20 эмитентов по объему обратного выкупа.

По состоянию на 30 июня телекоммуникационный сектор лидирует по совокупной доходности дивидендов и байбэка, которая с момента написания прошлого обзора выросла с 6,3% до 7,5% годовых преимущественно за счет падения капитализации компаний. В то же время технологический сектор сместился со 2-го на 7-е место, а его совокупная доходность дивидендов и байбэка снизилась с 5,5% до 4% годовых.

*Признана экстремистской и запрещена в РФ

Финансовые прогнозы по компаниям ТМТ-сектора снова понижены

Динамика EPS американских компаний в ТМТ-секторе по итогам II квартала 2022 года оказалась значительно ниже прогнозов. В технологическом секторе прибыль на акцию выросла чисто символически, в среднем на 0,1% (г/г) при прогнозе 1,5% (г/г). В телекоммуникационном секторе прибыль на акцию сократилась в среднем на 16,3% (г/г), хотя ожидалось снижение на 8,8% (г/г). Динамика EPS в телекоммуникационном секторе оказалась самой слабой среди всех 11 секторов S&P 500. При этом средний рост EPS для компаний из S&P 500 составил 6,2% (г/г) .

Также за последние 3 месяца были существенно понижены оценки на III квартал и весь 2022 год. Так, на III квартал прогноз по динамике EPS в технологическом секторе был снижен до -3,9% (г/г) с +5,2% (г/г), а в телекоммуникационном секторе — до -13,2% (г/г) с +0,1% (г/г). На 2022 год ожидания по динамике EPS в технологическом секторе составляют +6,3% (г/г) против +11,5% (г/г) в июле, а в телекоммуникационном секторе составляют -7,5% (г/г) по сравнению с +1,2% (г/г) в июле.

Телекоммуникационный сектор в III квартале с высокой вероятностью сохранит за собой статус самого слабого сектора по динамике прибыли на акцию. В 4 из 5 направлений ожидается снижение прибыли — сильнее всего в направлениях интерактивных медиасервисов (-19% (г/г)) и развлечений (-16% (г/г)). В направлении услуг беспроводной связи прогнозируется минимальный рост прибыли (+1% (г/г)), но по факту также можем увидеть снижение. 11 из 23 эмитентов в секторе ожидают падения EPS более чем на 10% (г/г).

Динамика EPS в ТМТ-секторе и в среднем по индексу S&P 500

Фундаментальной переоценки в акциях ТМТ-сектора не наблюдается

По состоянию на 30 сентября форвардный мультипликатор Р/Е в технологическом секторе опустился до 18,7х, что близко к среднему 10-летнему значению. В то же время в телекоммуникационном секторе форвардный Р/Е опустился ниже 10-летнего среднего еще в июле, сейчас он составляет 13,6х.

Текущая фундаментальная оценка указывает на то, что в акциях ТМТ-сектора не наблюдается перекупленности. Исходя из этого, акции могут быть привлекательны для открытия позиций на среднесрочную и долгосрочную перспективу. Однако учитывая существующие риски для глобального роста и макроэкономической стабильности, мы полагаем, что медвежий тренд может продлиться до конца 2022 года, а широкий интерес к покупкам начнет возвращаться не ранее начала 2023 года.

МСП перехватывает эстафетную палочку

Исследователи Analysys Mason полагают, что малые и средние предприятия (МСП) вступают в фазу активного роста инвестиций в IT. В 2022 году совокупные затраты МСП на IT составят $1 379 млрд (30% совокупных глобальных затрат), из которых $733 млрд инвестируют малые предприятия и $646 млрд — средние предприятия. В 2023 году инвестиции МСП могут увеличиться до $1 466 млрд, а к концу 2025 года —превысить $1,6 трлн. Analysys Mason ожидает, что темпы роста инвестиций МСП в IT ускорятся с 5,8% (г/г) в текущем году, отягощенном геополитическими рисками, до 7,4% (г/г) в 2025 году.

По оценке Analysys Mason, наиболее высокие темпы прироста в 2022-2023 гг. покажут следующие направления инвестиций МСП:

коллаборативное ПО для совместной удаленной работы (в среднем 15% в год);

бизнес-приложения, облачные приложения типа SaaS (в среднем 12% в год);

информационная безопасность (в среднем 10% в год);

облачная инфраструктура, облачные приложения типа PaaS, IaaS (в среднем 8-9% в год);

цифровой маркетинг (в среднем 8-9% в год).

Главными бенефициарами ускорения роста инвестиций МСП в IT станут провайдеры облачных сервисов, в особенности провайдеры управляемых сервисов (MSP, Managed Services Providers), таких как кибербезопасность, бухгалтерия и платежные решения. Поскольку для малого бизнеса предпочтительны комплексные готовые решения, платежи в адрес MSP и системных интеграторов будут расти в среднем на 12% в год на горизонте 2022-2023 гг. Analysys Mason также прогнозирует, что телекоммуникационные операторы предпримут попытки консолидации рынка MSP, проводя поглощения в таких наиболее быстрорастущих сегментах, как кибербезопасность, коллаборативное ПО и SaaS-приложения.

Миграция в облако набирает обороты

Благодаря цифровой трансформации и более глубокому проникновению облачных продуктов сегменты ПО и IT-сервисов в 2022-2023 гг. покажут опережающие темпы роста по сравнению с широким рынком IT.

Forrester Research ожидает удвоения глобальных затрат на облачные технологии к 2025 году по сравнению с 2021 годом, поскольку их доля в бюджетах все еще незначительна. Gartner прогнозирует, что в 2022-2023 гг. затраты конечных пользователей на публичное облако будут расти не менее чем на 20% в год и к концу 2023 года достигнут $600 млрд. Наибольший рост на прогнозном горизонте, вероятно, покажут сервисы типа IaaS — не менее чем на 30% в год. Стремительный рост данного направления будет обеспечен массовой миграцией в облако, а также необходимостью перехода крупного бизнеса на гипермасштабируемую инфраструктуру для удовлетворения растущих потребностей в вычислительных ресурсах и памяти для хранения информации.

Цифровая трансформация постепенно проникает и в государственные организации и структуры, причем государство проводит ее даже быстрее, чем корпоративный сектор. В государственном секторе острее стоит проблема планирования IT-бюджета, особенно сейчас, в период рекордной инфляции, когда предстоит затянуть пояса. Государство отказывается от владения оборудованием, сетями, дата-центрами, программными продуктами и переходит на работу по модели XaaS (Anything as a Service).

Глобальные затраты на публичные облачные сервисы, млрд $

Подробнее хотелось бы остановиться на перспективах и драйверах роста направлений IaaS и PaaS, которые участвуют в создании облачной инфраструктуры. По оценкам Canalys, во II квартале 2022 года глобальные затраты на сервисы облачной инфраструктуры увеличились на 33% (г/г) и достигли $62 млрд. Оценки Canalys соотносятся с прогнозами Garner. Рост спроса на сервисы облачной инфраструктуры подпитывается внедрением аналитики данных и машинного обучения, консолидацией дата-центров, миграцией в облако не только приложений, но и их разработчиков.

Неизменно в топ-3 глобальных провайдеров сервисов облачной инфраструктуры входят AWS c долей 31%, Microsoft Azure с долей 24% и Google Cloud с долей 8%. Во II квартале 2022 года затраты организаций на сервисы AWS выросли на 33% (г/г), на сервисы Microsoft Azure — на 40% (г/г), на сервисы Google Cloud — на 45% (г/г). Между AWS и Microsoft Azure нарастает конкуренция в сфере гипермасштабирования. Microsoft имеет более широкую экосистему, и ее обширное портфолио сервисов, программных продуктов и партнерских программ позволяет сокращать отставание от AWS.

Названные бигтехи за счет развития экосистем формируют высокомаржинальный бизнес и окружают себя большим количеством партнеров, поставщиков, подрядчиков и разработчиков. Но все сливки достаются провайдерам базовых облачных платформ. Государственные структуры, переходя на работу по модели XaaS, дополнительно способствуют консолидации рынка облачных вычислений. Нашим фаворитом является компания Microsoft.

Microsoft Corporation (MSFT)

Выручка облачной платформы Microsoft Cloud в IV квартале 2022 финансового года увеличилась на 28% (г/г) и достигла рекордных $25 млрд. За последний квартал портфель заказов корпоративных клиентов Microsoft вырос на 25% (г/г). По состоянию на 30 июня обязательства компании по заключенным контрактам составляли $189 млрд, что на 34% больше, чем годом ранее.

Ведущими продуктами Microsoft в настоящее время можно считать облачную платформу Azure и портфель интеллектуальных решений для бизнеса Dynamics 365. В IV квартале 2022 финансового года выручка данных продуктов показала наибольший рост среди всех предложений компании — на 40% и 31% (г/г) соответственно. Кроме того, за последний квартал компания подписала рекордное количество контрактов на Azure стоимостью более $100 млн и более $1 млрд. Microsoft отмечает, что все больше клиентов переносят свои критически важные рабочие процессы в Azure, и платформа является предпочтительной для работы с приложениями SAP и с базами данных Oracle. На базе Azure развернуты и контейнерные решения для разработчиков приложений, доходы таких контейнерных служб за последний квартал показали трехзначный рост в годовом выражении. Кроме того, функционал Azure позволяет работать с цифровыми двойниками, и этой функцией пользуются уже многие клиенты.

Интеграция платформ позволяет Microsoft создавать новые программные продукты, которые находят свою аудиторию. Так появились продукты Microsoft Digital Contact Center для взаимодействия с клиентами, Microsoft Cloud for Healthcare для бизнеса в сфере здравоохранения, Microsoft Cloud for Sovereignty для госорганизаций, которые вступают на путь цифровой трансформации. Microsoft активно расширяет портфель решений в области кибербезопасности. Это удобно для пользователей облачной платформы, так как в данном случае клиентам не нужно настраивать интеграцию со сторонними приложениями. За последний квартал выручка решений для кибербезопасности возросла на 40% (г/г).

Информационная безопасность прежде всего

В современных реалиях обеспечение кибербезопасности становится одной из главных задач любого бизнеса. Необходимость и важность кибербезопасности признается на всех уровнях. Для бизнеса фактор информационной безопасности становится определяющим при выборе деловых партнеров и контрагентов. Соответственно, организации, которые не готовы или не хотят вкладываться в безопасность, попадут в категорию ненадежных и окажутся за пределами внимания клиентов и партнеров.

По прогнозам Fortune Business Insights, глобальный рынок решений в области кибербезопасности может расшириться со $156 млрд в 2022 году до $376 млрд к 2029 году. К 2025 году 60% организаций будут использовать модель Zero Trust в качестве отправной точки для обеспечения безопасности корпоративной сети. Высокий спрос на решения для кибербезопасности ожидается со стороны промышленных предприятий, которые активно внедряют устройства, подключенные к IoT, в производственные процессы. Кроме того, отрасль будет быстро адаптироваться под нужды и специфику государственных организаций.

Чуть медленнее широкого рынка будут расти направления, возникшие в числе первых — сетевая безопасность, безопасность данных и электронной почты. Наиболее быстрорастущими направлениями считаются безопасность конечных точек, управление идентификацией и контролем доступа, выявление уязвимостей. Новой тенденцией среди пользователей таких решений является консолидация провайдеров, то есть отказ от разнородных решений различных поставщиков и переход к одному или нескольким основным провайдерам. Это обусловлено стремлением избежать проблем с интеграцией сервисов и повысить их эффективность, а не желанием сэкономить.

При работе в гибридной среде необходима интегрированная система безопасности, защищающая всех пользователей, все устройства, облачные приложения и данные. При этом в настоящее время затраты организаций на безопасность гибридного «облака» составляют лишь около 1% их совокупных затрат на облачные сервисы, чего явно недостаточно в условиях активной миграции в облако. Оптимально на долю затрат на облачную безопасность должно приходиться 5-10% совокупных затрат на облачные сервисы, считают в IDC. Таким образом, сегмент облачной кибербезопасности имеет перспективы роста в 5-10 раз на горизонте нескольких лет.

В нашем покрытии присутствуют перспективные представители индустрии Palo Alto Networks и Check Point Software Technologies, а также крупнейший по объему активов под управлением отраслевой фонд First Trust NASDAQ Cybersecurity ETF, который объединяет 40 представителей индустрии. Специализированным провайдерам решений для кибербезопасности составляют конкуренцию и крупные игроки в ТМТ-секторе, для которых кибербезопасность является одним из многочисленных каналов выручки: Microsoft, Alphabet, Cisco Systems, Broadcom и др.

Palo Alto Networks (PANW)

Совместное использование трех продуктов Palo Alto — PRISMA SASE для сетевой безопасности, PRISMA CLOUD для облачной безопасности, CORTEX XDR для расширенного обнаружения и устранения угроз — позволяет бизнесу выстроить эффективную систему кибербезопасности нового поколения по модели Zero Trust. По данным Omdia, в настоящий момент продукты Palo Alto занимают лидирующие позиции в следующих категориях: NGFW (Next-Generation Firewall), ZT (Zero Trust), SD-WAN (Software-defined Networking in a Wide Area Network), SOAR (Security Orchestration, Automation and Response), XDR (Extended Detection and Response), Vulnerability Management и ZTNA (Zero Trust Network Access).

Palo Alto по результатам 2022 финансового года отчиталась о рекордных результатах, выручка компании увеличилась на 29% (г/г) до $5,5 млрд, причем темпы роста ускорились с 18% (г/г) в 2020 финансовом году и 25% (г/г) в 2021 финансовом году. Вместе с этим выручка компании растет в 2 раза быстрее совокупного адресуемого рынка решений для кибербезопасности. Портфель заказов и обязательства по активным контрактам Palo Alto растут опережающими темпами по сравнению с выручкой. Годовой объем текущих заказов достиг $7,5 млрд, увеличившись на 37% (г/г). Palo Alto удается снижать административные затраты вопреки глобальной тенденции к росту заработных плат из-за инфляции. В приоритете компании остаются инновации: в 2022 финансовом году было выпущено 49 крупных продуктовых релизов.

Внедрение облачного ПО в целях экономии затрат

данным IDC, на текущий момент 60% организаций в большей или меньшей степени используют гибридное облако и, соответственно, нуждаются в облачном ПО. Внедрение приложений для автоматизации и интеграции на всех уровнях внутренних процессов является второй по значимости статьей расходов в IT-бюджетах предприятий, следует из опросов Gartner. И хотя макроэкономическая обстановка и вносит свои коррективы в планы организаций, бизнес осознает значимость перехода на автоматизированное облачное ПО. Мы не исключаем, что компании могут выборочно приостанавливать крупные долгосрочные проекты по технологическому оснащению в условиях неопределенности, но те инвестиции, которые должны быть сделаны в ближайшей перспективе, будут реализованы.

активно идет процесс автоматизации в следующих направлениях: документооборот, взаимодействие с поставщиками и клиентами, выставление счетов, хранение, транспортировка, логистика.

считаем, что наиболее быстро и повсеместно будет распространятся ПО для управления клиентским опытом (CRM), для управления цепочками поставок (SCM) и для планирования ресурсов предприятия (ERP):

Глобальный рынок ERP может вырасти с $49 млрд в 2022 году до $91 млрд к 2029 году (по данным Fortune Business Insights).

Глобальный рынок SCM может увеличиться с $29 млрд в 2022 году до $45 млрд к 2027 году (по данным Markets And Markets).

Глобальный рынок CRM может расшириться с $64 млрд в 2022 году до $146 млрд к 2029 году (по данным Fortune Business Insights).

требованием к новому ПО является высокое качество аналитики и прогнозов, которое достигается за счет применения искусственного интеллекта, машинного обучения, больших данных. По оценкам Gartner, в 2022 году глобальный рынок ПО с применением ИИ вырастет на 21% (г/г) и достигнет $62 млрд, в том числе на 20% (г/г) вырастет рынок ПО с применением роботов (RPA).

Дополнительно отмечаем новые тренды в сфере CRM, поскольку работа с клиентами становится более тщательной, скрупулезной, персонализированной. Бизнес ведет борьбу за каждого клиента 24/7, теперь в этом помогают чат-боты и виртуальные ассистенты. Появляются комплексные автоматизированные решения для взаимодействия с клиентами и прогнозирования их поведения для более эффективного таргетирования — так называемые решения Contact Center as a Service (CCaaS). По оценке Fortune Business Insights, глобальный рынок таких решений может вырасти с $10 млрд в 2022 году до $43 млрд к 2029 году. По различным оценкам, решения для кол-центров с применением ИИ на горизонте до 2026 года помогут сэкономить предприятиям в совокупности до $80 млрд на затратах на персонал.

В нашем покрытии присутствуют компания Oracle, которая является мировым лидером в сфере корпоративного облачного ПО для ERP и SCM, а также эмитенты Fiserv и Global Payments, которые предлагают автоматизированные платежные решения.

Oracle Corporation (ORCL)

В I квартале 2023 финансового года выручка Oracle от облачных сервисов типа IaaS и SaaS возросла на 45% (г/г) до $3,6 млрд. Впервые доля облачных доходов в совокупной выручке компании превысила 30%. Причем доходы от сервисов IaaS увеличились на 52% (г/г) до $0,9 млрд, а доходы от сервисов SaaS расширились на 43% (г/г) до $2,7 млрд. Наиболее популярными приложениями SaaS от Oracle остаются Fusion ERP и NetSuite ERP. Несколько месяцев назад Oracle закрыла сделку по приобретению Cerner и начинает процесс интеграции новых активов в свое портфолио, что и обеспечивает компании стремительный рост облачной выручки. Менеджмент ожидает, что на протяжении 2023 финансового года рост облачных доходов еще ускорится.

Oracle имеет 37 собственных ЦОД (в том числе семь ЦОД для государственных организаций) и к концу 2022 года планирует открыть еще семь ЦОД. Облачная платформа Oracle Cloud поддерживает разные модели облачного развертывания (публичное или гибридное облако, а также мультиоблако, интероблако). За компанией на долгие годы закрепилось лидерство на глобальном рынке баз данных благодаря созданию двух самых высокопроизводительных БД в мире: Oracle Autonomous Database и MySQL HeatWave. В прошедшем квартале Oracle расширила партнерство с Microsoft и Amazon, теперь клиенты Microsoft Azure и AWS имеют доступ к указанным базам данных непосредственно с облачных платформ.

Для обновления дата-центров средства найдутся

С развитием новых технологий вопрос о скорости интернет-соединения и передачи данных стал одним из ключевых для поставщиков сетевых услуг. Такие современные тренды, как облачные и граничные вычисления, цифровая трансформация, интернет вещей, виртуальная и дополненная реальность и др. требуют строительства новых и модернизации действующих дата-центров. В ближайшие годы капитальные затраты облачных провайдеров на обновление и масштабирование инфраструктуры дата-центров будут расти на 10-15% в год. Это обеспечит стабильный спрос на коммуникационные решения и сетевое оборудование. По оценкам Technavio, темпы роста мирового рынка решений для дата-центров, включая оборудование, ПО и сервисы, на горизонте 2021-2026 гг. составят около 24% в год. Суммарный рост рынка за это время составит более $100 млрд.

По данным отраслевого исследования компании Ericsson (Ericsson Mobility Report), к концу 2022 года число устройств с доступом к 5G достигнет 1 млрд, а к концу 2027 года — 4,4 млрд. Технология 5G уже сейчас распространяется быстрее, чем в свое время 4G. Если в 2021 году проникновение 5G оценивалось в 20%, то в 2027 году достигнет 90%.

По данным Ericsson, к концу этого года средний ежемесячный трафик в расчете на одного пользователя смартфона может составить 15 GB, а к 2027 году он достигнет 40 GB. Основным фактором стремительного увеличения трафика является рост потребляемого видеоконтента, сейчас его доля составляет 70% в общем объеме контента, а к 2027 году возрастет до 80%. Распространение 5G поспособствовало повсеместному внедрению интернета вещей. Ericsson прогнозирует, что число устройств, подключенных к IoT, к 2027 году более чем удвоится — до 5,5 млрд с 2,5 млрд в 2022 году. Такие устройства также потребляют значительное количество трафика.

Нашим фаворитом среди поставщиков сетевых решений является Ciena, хотя среди других крупных игроков в секторе отмечаем Cisco Systems и Arista Networks.

Ciena Corporation (CIEN)

В свое время Ciena первая вывела на рынок технологии скорости передачи данных 40G, 100G, 400G и 800G. Одна из главных сфер применения когерентных сетей — это строительство инфраструктуры городских, магистральных и подводных ЦОД. На текущий момент более 20% выручки Ciena приходится на решения для гипермасштабируемых ЦОД. Доля Ciena на глобальном рынке сетевых систем, за исключением Китая, оценивается в около 25%.

В III квартале 2022 финансового года финансовые результаты компании оказались слабыми из-за проблем с поставками ключевых компонентов, хотя это не помешало Ciena осуществить рекордное число поставок модулей WaveLogic 5, обеспечивающих скорость передачи данных до 800G. Совокупное количество отгруженных модемов WaveLogic 5 Extreme с момента начала продаж превысило 44 тыс. Менеджмент ожидает, что в IV квартале 2022 финансового года ситуация с поставками кардинально не изменится и останется сложной. Но на 2023 финансовый год Ciena возлагает большие надежды. Уверенности в будущих результатах менеджменту придает большой портфель заказов, за 9 месяцев текущего фингода он вырос на 60% (г/г) и достиг $4,4 млрд. Сейчас портфель заказов даже превышает прогнозную выручку на 2023 фингод.

Наиболее перспективным для себя направлением в ближайшие несколько лет Ciena считает строительство городских и магистральных сетей нового поколения в условиях активного перехода на 5G. По оценкам агентств Omdia, Dell’Oro и Cignal AI, совокупный адресуемый рынок Ciena, за исключением Китая, в данном направлении вырастет с $13 млрд в 2020 году до $22 млрд в ближайшие годы. Переход на 5G означает необходимость модернизации всей мобильной сети на трех уровнях: Fronthaul, Midhaul и Backhaul. По оценкам Ciena, в следующие 5 лет в США будет проложено больше оптоволокна, чем в предыдущие 15 лет, не в последнюю очередь за счет активного развертывания сетей в сельской местности. Ciena плотно сотрудничает с телекоммуникационными гигантами Verizon и AT&T, осуществляя для них прокладку новых сетей.

Интерес к полупроводникам резко снизился

В своем последнем обзоре Gartner понизил прогноз по росту глобальной выручки производителей полупроводников на 2022 год с 13,6% (г/г) до 7,4% (г/г). Замедление отрасли продолжится и в 2023 году: если ранее Gartner ожидал роста на 3,6% (г/г), то теперь прогнозирует снижение на 2,5% (г/г). В 2021 году спрос на чипы был чрезмерно высоким, что привело к их дефициту. Производители отреагировали увеличением объемов производства и инвестиций, но с некоторым лагом. Теперь рынок наводнен чипами, но спрос на них уже не такой высокий, как в период пандемии. Рекордная инфляция, рост цен на бензин и энергоносители, повышение процентных ставок давят на располагаемые доходы населения, что приводит к снижению спроса на потребительскую электронику и, соответственно, компонентов для нее. Со стороны предложения негативным фактором являются проблемы с цепочками поставок.

В 2022 году наиболее слабым окажется сегмент чипов памяти. Gartner прогнозирует, что выручка поставщиков чипов для ПК в текущем году снизится на 5,4% (г/г) вследствие падения глобальных поставок ПК на 10% (г/г) или более. В то же время поставщикам чипов для смартфонов еще удастся удержаться на плаву, их выручка может вырасти на 3,1% (г/г), несмотря на снижение поставок. В противовес поставщики чипов для дата-центров и автомобилей сохранят двузначный рост выручки и внесут основной вклад в общий рост отрасли.

В нашем покрытии представлены ключевые игроки в сфере полупроводников Intel, QUALCOMM, NVIDIA, TSMC, производители полупроводникового оборудования Applied Materials, Lam Research и крупные фонды iShares Semiconductor ETF и iShares MSCI Taiwan ETF с экспозицией на глобальных и тайваньских производителей. В отношении Intel мы сохраняем консервативный взгляд, так как половина выручки компании как раз приходится на чипы и компоненты для ПК. Также компания значительно отстает от конкурентов по уровню инноваций, а ее инвестиции начнут приносить отдачу еще не скоро. TSMC и iShares MSCI Taiwan ETF подвержены высокому геополитическому риску. NVIDIA занимает лидирующие позиции в сегменте графических процессоров для ПК, который сейчас также переживает тяжелые времена, но в то же время компания активно разрабатывает решения для дата-центров, вычислительных систем с ИИ, суперкомпьютеров и автомобильной промышленности. Но наше предпочтение на стороне QUALCOMM.

Qualcomm Incorporated (QCOM)

Клиентами Qualcomm являются все крупнейшие производители смартфонов: Samsung, Xiaomi, Huawei и др. Продажи чипов для смартфонов приносят компании 50% выручки. В 2022 году на рынке появились первые модели смартфонов на базе нового процессора Snapdragon 8 Gen 1, который поддерживает 5G. Также компания готовит к производству Snapdragon 8 Gen 2. Активное распространение 5G и цикл замены смартфонов играет на руку Qualcomm. Хотя глобально поставки смартфонов в 2022 году снижаются, продажи устройств с поддержкой 5G растут двузначными темпами.

Также чипы Qualcomm используются в автомобильной промышленности и для устройств IoT. Клиентами Qualcomm являются автопроизводители BMW, GM, Hyundai, Volvo, Honda, Renault, Peugeot, Xpeng, NIO, которые ожидают поставок системы Snapdragon Digital Chassis для интеллектуального управления автомобилем.

Новым направлением станут гарнитуры виртуальной и дополненной реальности. Еще в 2018 году Qualcomm запустила серию чипов Snapdragon Extend Reality (XR) в качестве своей первой системы для устройств AR/VR. Эта линейка чипов была использована в VR-гарнитуре Oculus Quest. В 2019 году Qualcomm представила обновленную серию чипов Snapdragon XR2, которая нашла применение в Oculus Quest 2. Высокая производительность чипов Qualcomm привлекает большинство крупных разработчиков гарнитур. Сейчас компания работает над созданием чипов для AR-гарнитур Microsoft, которые смогут использовать в метавселеннных как потребители, так и предприятия. При этом у Qualcomm есть и собственное новое ПО Snapdragon Spaces. Оно выполняет основные функции дополненной реальности — отображение физических пространств и отслеживание движения рук пользователей для совершения действий в цифровом пространстве.

На гаджетах придется сэкономить

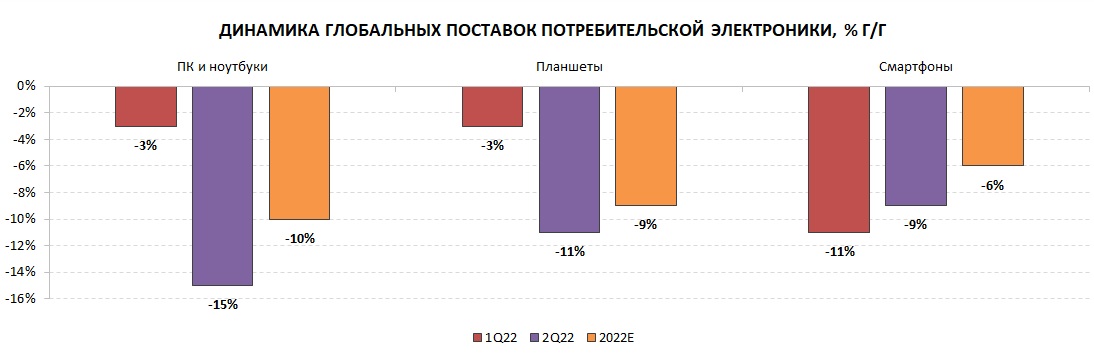

В 2022 году глобальные поставки ПК и ноутбуков сократятся на 10% (г/г), планшетов — на 9% (г/г), смартфонов — на 6% (г/г), прогнозирует Gartner. И если корпоративные закупки ПК и рабочих станций, а также покупки планшетов и ноутбуков образовательными учреждениями остаются относительно стабильными, то со стороны населения заметно умеренное снижение спроса на гаджеты в условиях рекордной инфляции. Но часть населения с доходами выше среднего не ощущает на себе проблем, поэтому продажи гаджетов сегмента премиум (например, флагманских смартфонов с поддержкой 5G) продолжают демонстрировать рост.

Наиболее сложно обстоят дела в Китае, где локдаун оказал дополнительное давление как на поставщиков, так и на покупателей. Поставки смартфонов в Поднебесной в 2022 году могут оказаться на 18% ниже, чем в 2021 году, и стать минимальными за последние почти 10 лет.

Мы отдаем предпочтение компании Apple, которая демонстрирует лучшую динамику поставок как смартфонов, так и ПК и ноутбуков среди ведущих производителей потребительской электроники с начала текущего года.

Apple (AAPL)

Apple постепенно отказывается от процессоров Qualcomm и Intel и переходит к прямому партнерству с TSMC для производства собственных чипов А15, М1, М2, которые не уступают конкурентам по эффективности. Это позволяет компании существенно экономить на затратах. Компания также работает над переносом части производственных мощностей из Китая в другие азиатские страны, чтобы снизить риски зависимости от китайских производителей, так как последние страдают из-за геополитики и локдаунов. В 3 квартале 2021 г. Apple вернула себе 2 место на мировом рынке смартфонов, сместив с него Xiaomi, и имеет все шансы сохранить его за собой как минимум до конца 2022 года и увеличить свою долю на рынке, пока китайские конкуренты сдают позиции.

В сентябре Apple презентовала новую модель смартфона iPhone 14 и ее вариации iPhone 14 Plus, iPhone 14 Pro и iPhone 14 Pro Max, причем последние две модели получили новый более мощный процессор A16 Bionic. На предыдущей презентации было представлено обновление операционной системы iOS 16. Apple отказалась от планов по увеличению производства моделей iPhone 14 и iPhone 14 Plus из-за низких продаж, однако производственные мощности будут перенаправлены на более дорогие модели iPhone 14 Pro и iPhone 14 Pro Max, спрос на которые оказался выше. Компания также подтвердила прогнозы выпустить 90 млн смартфонов всех моделей в совокупности во II полугодии 2022 года. Это подтверждает тот факт, что в премиум-сегменте спрос на смартфоны не снижается, и такие производители позиционированы лучше.

Рекламная отрасль не в лучшей форме

По прогнозам eMarketer, глобальный рынок онлайн-рекламы на горизонте до 2025 года будет расти в среднем на 14% в год, а аналогичный рынок в США — в среднем на 10% в год. Глобальная инфляция и стремление организаций к оптимизации операционных затрат могут основательно подпортить такие прогнозы. Затраты на маркетинг, наряду с затратами на персонал, обычно попадают под сокращение в первую очередь. Кроме того, рекламная отрасль достаточно циклична и переживает не лучшие времена в периоды замедления глобального экономического роста.

Мобильная реклама, в частности видеореклама, является самым быстрорастущим направлением рекламного рынка. Частота использования и функциональность мобильных устройств (смартфонов и планшетов) в настоящее время уже практически не уступают ПК. Вместе с этим устаревают традиционные рекламные средства — ТВ, радио, газеты, и рекламодатели вынуждены перенаправлять бюджеты на более эффективные маркетинговые инструменты.

В то же время рекламные платформы сталкиваются с необходимостью подстраиваться под новые правила и реалии в связи с тем, что существовавшие долгие годы стандарты и правила начали меняться. Это касается работы с конфиденциальными данными частных лиц, запретом на передачу такой информации третьим сторонам. Бизнес был вынужден вкладываться в создание новых алгоритмов, чтобы сохранить эффективность рекламы и не потерять клиентов. Цифровая трансформация в сфере рекламы предусматривает внедрение ИИ для улучшения опыта взаимодействия с покупателями. Расширяется инструментарий для рекламодателей, позволяя им самим настраивать подачу рекламы и ее количество, контролировать бюджет, анализировать результаты и эффективность маркетинговых кампаний, проводить программы лояльности.

В нашем покрытии присутствуют компании Alphabet, Pinterest и Snap, основным источником доходов которых является размещение рекламы. Snap крайне перспективна и ориентирована на поколение Z и дополненную реальность, но в текущих реалиях компания никак не может справиться со стремительно растущими затратами и вынуждена увольнять сотрудников, останавливать свои второстепенные проекты и сокращать инвестиции. Pinterest привлекает уникальной бизнес-моделью для рекламодателей, развиваясь в направлении социальной электронной коммерции. Финансовое положение Pinterest гораздо более стабильное, нежели положение Snap. Alphabet имеет преимущество перед всеми прочими игроками в отрасли за счет эффекта масштаба и размещения рекламы непосредственно в поисковом сервисе, которым пользуется большая часть мирового населения.

Alphabet (GOOGL)

Рекламные доходы Alphabet во II квартале 2022 года увеличились всего на 12% (г/г) по сравнению с ростом на 22% (г/г) кварталом ранее. Доходы YouTube выросли всего лишь на 5% (г/г). Несмотря на замедление, рекламный бизнес остается для компании фундаментом. Факторами роста рекламных доходов выступают увеличение количества поисковых запросов на мобильных девайсах, улучшение форматов показа рекламы, активное развитие рекламных продуктов AdSense и AdMob с прямым откликом. Другими словами, все сводится к тому, чтобы увеличить частоту показов рекламы и количество платных кликов.

В 2022 году Alphabet сосредоточится на монетизации коротких видео, которые стремительно набирают популярность. Компания фиксирует стабильное увеличение времени, которое пользователи проводят на платформе за просмотром видео, несмотря на отступление пандемии и возврат к жизни в офлайне. На YouTube количество просмотров коротких видеороликов в настоящий момент достигает около 30 млрд в день, что в 4 раза больше, чем годом ранее. Потенциально короткие видео могут стать полноценным источником доходов.

Фактор геополитики как двигатель прогресса

Агентство StartUS Insights проанализировало влияние геополитической ситуации на тренды венчурных инвестиций, изучив деятельность более 1 тыс. стартапов в ведущих странах мира, и выделило десятку активно развивающихся технологических направлений «двойного назначения»:

искусственный интеллект (ИИ) и компьютерное зрение для автономной боевой техники;

роботы, дроны, коллаборативные системы роботов на основе ролевых алгоритмов;

интернет вещей (IoT) для транспортных средств, гаджетов;

вооружение, использующее новые материалы и новые виды топлива;

решения для кибербезопасности и отражения кибератак (включая DDOS) на основе ИИ и новых алгоритмов оптимизации;

виртуальная и дополненная реальность, цифровые двойники районов боевых действий;

аддитивные технологии, 3D-печать оружия;

автоматизация оперативной военной аналитики на основе больших данных и IoT;

новые системы связи для увеличения покрытия, полосы пропускания и уровня защиты данных;

блокчейн для автоматизации документооборота в оборонной промышленности.

В списке, составленном StartUS Insights, легко просматриваются тренды четвертой промышленной революции, которые получают новое наполнение в условиях накала геополитической обстановки. Недостатка в венчурных инвестициях не будет. Перечисленные выше направления развивают как стартапы, ориентированные на военные ведомства, так и крупные технологические корпорации. Приток венчурных средств «двойного назначения» позволит в короткие сроки (3-5 лет) довести перечисленные технологии до состояния достаточной с точки зрения потребителя зрелости.

Уместно сравнить текущее положение дел с ситуаций 40-летней давности. В 1980-х гг. американские военные после долгих лет разработок разрешили использование протоколов интернета для гражданского использования, благодаря чему появились существующие и по сей день провайдеры доступа к интернету. Учредителями этих провайдеров стали консорциумы ведущих на тот момент представителей отрасли: AT&T, Intel, IBM. Возможно, что и в этот раз мы получим в свое использование интернет нового поколения.

Геополитическое напряжение 2022 года ускорит инвестиции в перечисленные выше технологии «двойного назначения», а затем можно ожидать, что они найдут применение не только в военной сфере, но и в гражданской. Можно предположить, что, как и в прежние времена, в выигрыше окажутся крупнейшие представители отрасли ТМТ.

В нашем покрытии присутствует фонд SPDR S&P Kensho New Economies Composite ETF, ориентированный на инновационные направления новой экономики, которые являются неотъемлемой частью четвертой промышленной революции. Фонд высоко диверсифицирован и имеет равномерную экспозицию по всему спектру капитализации и среди всех секторов экономики, а также сохраняет баланс между лидерами рынка и молодыми передовыми компаниями. В портфеле фонда, по последним данным, представлено 565 эмитентов.

Торговые идеи в секторе ТМТ

Инвесторы тщательно взвешивают риски инвестиций в Китай

Временные трудности и макроэкономические факторы не изменили того, что долгосрочные перспективы китайских техкорпораций остаются обширными. Бурный рост предрекают видеоиграм, онлайн-развлечениям, облачным вычислениям, финтеху, цифровой рекламе и электронной коммерции. Китайский финансовый рынок постепенно движется в сторону открытости, и это не может остаться незамеченным со стороны иностранных инвесторов.

В моменте риски вложений в китайские активы перевешивают будущие перспективы. Но чаша весов может качнуться в любой момент. Представители китайского техсектора привлекательны с точки зрения фундаментального анализа и могут по мере устранения геополитических и регуляторных рисков показать хорошую доходность.

Длительный локдаун в Китае, продолжавшийся с марта и до начала июня, негативно отразился на экономическом росте и внутреннем потреблении в Поднебесной. Начиная с июня, индекс деловой активности в сфере услуг КНР находится выше отметки 50 пунктов, что вселяет позитив. Интернет-компании станут основными бенефициарами восстановления внутреннего спроса в Китае. Хотя сейчас уже становится понятно, что восстановление розничных продаж будет долгим, а рост ВВП по итогам года окажется ниже первоначального прогноза компартии на уровне 5% (г/г). Сохраняются риски введения повторных ограничительных мер, так как страна продолжает следовать политике нулевой терпимости к COVID-19. Пекин также рассчитывает дать послабления бигтехам и ослабить регулирование в расчете на то, что интернет-компании поспособствуют восстановлению экономики и внутреннего спроса после локдауна, однако о конкретных действиях в этом направлении не сообщается.

Народный банк Китая один из немногих в мире сохраняет приверженность умеренно мягкой ДКП, тогда как все ведущие центробанки активно повышают ставки для борьбы с рекордно высокой инфляцией. В то же время нельзя не сказать, что ужесточение монетарной политики ФРС США несет в себе негатив для развивающихся рынков, к которым относится и Китай. Дополнительные риски создает напряженная ситуация вокруг Тайваня. Обстановка обострилась с визитом на остров Нэнси Пелоси и до сих пор остается неопределенной. США намерены увеличить поставки оружия на Тайвань, но Пекин выступает резко против. Инвесторы склонны проводить параллели с конфликтом на Украине.

Отмечаем усилия китайских регуляторов по урегулированию вопроса с проведением аудита китайских компаний во избежание массового делистинга их акций с американских бирж. В конце августа стало известно, что Китай и США заключили соглашение о сотрудничестве в области аудита. В рамках данного соглашения американские инспекторы, представители регуляторов, получат возможность проводить аудиторские проверки китайских компаний непосредственно в Гонконге. Первые проверки начнутся уже в ближайшее время, и до конца текущего года станет понятно, приносит ли сделка пользу и помогает ли раскрытию информации. По сообщениям Reuters, в списке первых компаний, подлежащих проверке, Alibaba, JD.com, Yum China. В целом заключение данного соглашения уже является позитивным сигналом, снижающим опасения относительно делистинга с американских бирж около 200 китайских эмитентов. Но некоторые эмитенты, чьи бумаги ранее торговались только в США, предпочитают перестраховаться и получить второй листинг в Гонконге, что является плюсом как для самой биржи, так и для инвесторов, и для компаний.

Российским неквалифицированным инвесторам пока доступно ограниченное число китайских эмитентов на Санкт-Петербургской бирже: Tencent, Meituan, JD.com, Xiaomi, Alibaba. Таким образом, для нас является приоритетным оценка перспектив тех отраслей и индустрий, в которых оперируют указанные компании. Но в нашем покрытии есть и другие гонконгские акции (Baidu, NetEase, Kuaishou Technology, Haier Smart Home, JD Health), которые вскоре также могут быть доступны рядовому инвестору.

Электронная коммерция в КНР стремительно развивается. По данным Национального бюро статистики Китая, в 2012–2021 гг. среднегодовые темпы роста розничных онлайн-продаж составили 30%. За указанный период доля онлайн-продаж в общем объеме розничных продаж увеличилась с 6% до 25%. Агентство eMarketer прогнозирует, что к 2024 году рынок e-commerce в КНР удвоится относительно 2020 года и достигнет $3,6 трлн. Кроме того, Китай, вероятно, станет первой страной в мире, где объем онлайн-продаж превысит объем традиционных офлайн-продаж в перспективе 5-10 лет. Общее количество пользователей интернета в Китае насчитывает около 1 млрд, из которых более 700 млн покупают товары онлайн. Проникновение интернета в сельские районы также будет способствовать расширению e-commerce.

Долгосрочные перспективы игровой индустрии КНР остаются вполне оптимистичными. Видеоигры не теряют своей актуальности, несмотря на появление большого числа новых форм развлекательного контента. По прогнозам Statista, к 2026 году рынок видеоигр в КНР может вырасти до $76 млрд с $49 млрд в 2021 году, а самый крупный его сегмент мобильных игр может расшириться с $41 млрд до $65 млрд. Общее количество игроков в Китае может вырасти до 883 млн к 2026 году за счет интереса к иммерсивному контенту, виртуальным мирам и новым впечатлениям. В апреле этого года Национальное управление по печати и публикациям КНР возобновило лицензирование видеоигр после 8-месячного перерыва. Тот факт, что Пекин постепенно ослабляет давление на игровую индустрию в Китае, позитивен для разработчиков игр после «сурового» 2021 года.

Отрасль облачных вычислений в Китае не входит в число жестко регулируемых, что явно указывает на стратегический интерес государства. Возможности облачных провайдеров обширны в связи с правительственным планом, согласно которому государственные организации обязаны перенести свою деятельность в облако. Вместе с этим корпоративные клиенты, особенно малые и средние предприятия, сами проявляют инициативу по миграции в облако и проведению цифровой трансформации. Основной спрос в сфере облачных вычислений приходится на сервисы облачной инфраструктуры (решения типа IaaS и PaaS), необходимые для миграции. В I квартале 2022 года затраты организаций на облачную инфраструктуру показали прирост на 21% (г/г), но во II квартале их рост замедлился до 11% (г/г), отражая негативное влияние локдауна. При этом уже во II полугодии рост рынка должен вновь ускориться. Сферу облачной инфраструктуры в основном делят между собой четыре провайдера: Alibaba Cloud с долей 34%, Huawei Cloud с долей 19%, Tencent Cloud с долей 17% и Baidu AI Cloud с долей 9%. Компании сейчас сосредоточены не столько на увеличении масштабов своего облачного бизнеса, сколько на создании высокомаржинальных продуктов. Бенефициарами облачной миграции являются и партнеры бигтехов — небольшие разработчики IT-сервисов, облачные консультанты и брокеры, которые непосредственно организуют процесс миграции. В нашем покрытии из числа таких компаний присутствует ChinaSoft International.

Tencent Holdings (0700.HK)

С начала этого года бумаги Tencent выглядят слабо. В фокусе компании — жесткий контроль над маркетинговыми затратами, оптимизация структуры издержек, а также сворачивание убыточных инициатив и проектов, не относящихся к основному бизнесу. Также компания сокращает капзатраты. Tencent вынуждена прибегнуть к таким мерам в условиях ужесточения регулирования в техсекторе Китая, а также коронавирусных ограничений. Действия компании сейчас направлены прежде всего на то, чтобы повысить эффективность основного бизнеса и вернуться к прежним высоким показателям маржинальности. Мы ожидаем, что во II полугодии результаты компании улучшатся по мере снятия ограничений, поскольку доходы в сегментах рекламы, финтеха, бизнес-сервисов напрямую зависят от уровня экономической активности.

При этом долгосрочные перспективы основных бизнес-направлений Tencent остаются неплохими. Tencent является беспрецедентным лидером среди разработчиков приложений для социального общения и развлечений в Китае, что обеспечивает ей стабильные доходы на много лет вперед. Tencent открывает для себя новые способы монетизации миллиардной пользовательской аудитории за счет организации виртуальных мероприятий на основе аватаров, геймификации социальной сети QQ, развития стриминговых сервисов. Также Tencent не намерена уступать пальму первенства в игровой индустрии, содействуя правительству в создании здоровой игровой среды. Tencent планирует сделать упор на высокоинтерактивные игры и инфраструктуру, позволяющую пользователям создавать игры.

JD.com (9618.HK)

Хотя отрасль e-commerce в Китае чувствует себя относительно неплохо в условиях слабого потребительского спроса и замедления экономического роста после локдауна, но макрофакторы все же имели негативное влияние на бизнес JD.com на протяжении последних месяцев. Во II квартале 2022 года темпы роста выручки JD.com замедлились до 5% (г/г) по сравнению с 18% (г/г) в I квартале 2022 года и 23% (г/г) в IV квартале 2021 года. Несмотря на это, компании удалось увеличить операционную прибыль, чистую прибыль и показатели маржинальности за счет оптимизации затрат. JD.com опережает своих конкурентов по операционной эффективности за счет экономии от масштаба, которая позволяет держать цены ниже, чем у конкурентов, и контролировать рост издержек. Компания демонстрирует положительный денежный поток от операционной деятельности.

Главной ценностью JD.com являются инновации. Основными направлениями для новых разработок являются логистика и автоматизация и интеллектуальные решения для цепочки поставок. Также компания добилась больших успехов в области применения искусственного интеллекта, машинного обучения и больших данных. Не на последнем месте для JD.com стоит и развитие технологий AR/VR, чтобы предоставить покупателям интерактивный опыт, удобство и простоту осуществления покупок. Экосистема JD.com и ее логистическая инфраструктура создают исключительную ценность для потребителей и партнеров компании, что и станет залогом будущего роста. В перспективе JD.com может выйти на рынок доставки готовой еды, который сейчас всецело контролируется компанией Meituan.

Meituan (3690.HK)

Meituan является крупнейшей компанией в Китае в сфере доставки по требованию продовольственных и непродовольственных товаров. Хотя Meituan и не является в чистом виде платформой электронной коммерции, в последнее время она составляет высокую конкуренцию сетям JD.com и Alibaba. Из-за действующих на протяжении марта-июня ковидных ограничений во II квартале 2022 года темпы роста выручки компании составили 16% (г/г) по сравнению с 25% (г/г) в I квартале 2022 года. Однако компании удалось в разы сократить операционный убыток и чистый убыток. Показатели скорректированной EBITDA и скорректированная чистая прибыль даже оказались положительными. Это подтверждает, что компании все-таки удается развиваться даже в сложных и отчасти неблагоприятных рыночных условиях. Поскольку сейчас эпидемиологическая обстановка в Китае наладилась, мы ждем от компании сильных результатов во II полугодии 2022 года. По итогам года компания впервые может выйти на чистую прибыль.

За 12 месяцев с окончанием 30 июня число пользователей сервисов доставки выросло на 9% (г/г) и составило 685 млн чел. Во II квартале 2022 года общее количество заказов на доставку достигло 4,1 млрд (+8% (г/г) ). Пользователи не отказывались от услуг Meituan, так как в условиях карантина и самоизоляции сервисы доставки являются незаменимыми. Молодой сервис доставки непродовольственных товаров по требованию Meituan Instashopping развивается стремительно —за прошедший квартал пользователи совершали на сервисе в среднем 4,3 млн заказов в день. Компания привержена инвестициям в перспективные направления, которые станут ценными в долгосрочной перспективе. Новые сервисы Meituan Select, Meituan Instashopping, Meituan Grocery в прошлом году получили толчок к развитию благодаря достижениям Meituan в области интеллектуальных складских помещений и эффективной логистики.

Xiaomi Corporation (1810.HK)

Xiaomi входит в тройку лидеров на мировом рынке смартфонов с долей 13,8% по состоянию на II квартал 2022 года (данные Canalys). Компания занимает 3-е место по объему поставок после Samsung и Apple. В материковом Китае рыночная доля Xiaomi составляет 15,7%. Результаты компании за II квартал 2022 года подтвердили, что глобальная отрасль смартфонов пока не в лучшей форме. Xiaomi сообщила о снижении поставок девайсов и сокращении выручки от продаж смартфонов на 26% (г/г) и 28% (г/г) соответственно, притом что глобальные поставки смартфонов в отчетном периоде упали на 9% (г/г), а в материковом Китае — на 10% (г/г). В сегменте умных устройств и бытовой техники квартальная выручка снизилась на 4% (г/г). На внутреннем рынке продажи были неплохими, а на международном рынке — достаточно низкие из-за глобальной инфляции и роста курса доллара. Хотя надо отдать должное Xiaomi — ее платформа искусственного интеллекта вещей (AIoT) продолжает активно расширяться: так, за квартал количество подключенных к платформе «умных» устройств увеличилось на 41% (г/г) до рекордных 527 млн.

В ближайшие месяцы ситуация, вероятно, останется сложной. Но Xiaomi не намерена менять курс и делает акцент на долгосрочных перспективах и инновациях, чтобы сохранять конкурентосопособность. Активно продолжаются разработки по части собственного электромобиля и технологий автономного вождения, новейших технологий дисплея и аккумулятора для смартфонов. Недавно Xiaomi анонсировала человекоподобного робота-гуманоида CyberOne, который может взаимодействовать с людьми, а также гаджет MiGu Headband для управления умным домом силой мысли, который работает на основе технологии машинного обучения и считывает сигналы мозга.

Российским ТМТ-компаниям остается рассчитывать на господдержку

Санкционный режим не только создал значительные и постоянные риски для отечественных компаний, но и привел к изменению правил игры на российском TMT-рынке. Геополитические факторы наводят на предположение, что стандарт 5G, который считается ключевым драйвером роста зарубежных телекомов, в РФ рискует остаться за бортом. Одновременно с этим обостряется проблема замены оборудования. Крупнейшие игроки получили от государства «благословение» на продолжение реализации текущих стратегий и льготные кредиты, а также объявили о многочисленных партнерствах.

Фактически, обнажилась давняя проблема: правила игры на российском телекоммуникационном рынке подразумевали выживание 3-4 игроков федерального уровня, ведущих экстремально острую конкуренцию с целью снижения цен и охвата услугами сотовой связи всего населения. Эту задачу государству удалось решить, однако обратной стороной медали стала стратегическая слабость телекомов, так как компании теперь не имеют ресурсов для разработки новых стандартов и оборудования. Избегая прямых слияний и поглощений, телекомы пытаются преодолеть эту слабость при помощи партнерств, о которых объявляют почти еженедельно. Аналогичная тенденция, и даже в более яркой форме, прослеживается и на ИТ-рынке.

В индустрии телекоммуникаций начался процесс адаптации

Санкции не вывели из строя российскую инфраструктуру связи, пользователи их фактически не ощутили. При этом долговременные факторы риска развития отрасли сохраняются:

Риск устаревания телекоммуникационного оборудования. Основными производителями оборудования для телекоммуникационной инфраструктуры являются крупные американские (Cisco, Broadcom) и европейские (Ericsson, Nokia, Alcatel) компании. В России прекратили работу европейские поставщики инфраструктурного оборудования (Ericsson, Nokia, Alcatel) и ограничили работу американские (Cisco, Broadcom). Однако инициаторы санкций — не сами поставщики, поэтому возникают послабления. К примеру, Ericsson и Nokia продлили российским операторам лицензии на ПО для базовых станций до конца 2022 года. Очевидно, что поставщики не хотят терять российских операторов в качестве клиентов.

Риск стагнации основного направления бизнеса. В настоящее время перспективы внедрения стандарта 5G в России негативны из-за отсутствия выделенного частотного диапазона, отечественных базовых станций и ПО. Вероятен сценарий, при котором глобальный стандарт 5G вообще не будет внедряться в России, а предпочтение из соображений национальной безопасности и технологического суверенитета отдадут альтернативным российским технологиям. Более того, в конце июля стало известно, что «Сколтех» и НИИР спешно разрабатывают оборудование для следующего поколения связи 6G. Поколение 6G значительно расширит перспективы глобальной экономики и отдельных отраслей, однако для операторов связи это приведет к кардинальному изменению бизнес-модели, в частности, резкому увеличению затрат на R&D и снижению затрат на маркетинг. На российском рынке подобная ситуация чревата консолидацией, в результате которой на рынке могут остаться лишь несколько операторов, достаточно крупных, чтобы участвовать в разработке и производстве оборудования.

Риск торможения новых направлений развития бизнеса из-за недоступности оборудования и ПО. Одним из наиболее перспективных направлений телекоммуникационного бизнеса являются облачные услуги. В настоящее время российские облачные сервисы на два порядка уступают по масштабам американским. Появились сигналы, что государство понимает важность проблемы и намерено решить ее с помощью прямого госзаказа — создания «Гособлака».

ПАО «Ростелеком» (RTKM)

Выплатив по итогам 2021 года дивиденды в размере 4,56 руб. на акцию, «Ростелеком» успокоил инвесторов, после чего фактически перестал генерировать существенные новостные поводы. Последующие пресс-релизы преимущественно сообщают о косвенных успехах компании и ее сервисов. Очевидно, что в связи с угрозой санкций компания воздерживается от обсуждения наиболее существенных проблем и их решений.

При этом «Ростелеком» продолжает двигаться к своей стратегической цели — доминированию в сфере оказания услуг госсектору. Знаковый проект «Ростелекома» в данном направлении B2G — «Гособлако». В августе к эксперименту присоединились ведомства Росводресурсы, Росмолодежь, Рособрнадзор, Росприроднадзор, Россотрудничество, а сам пилотный проект перевода государственных информационных систем в облако был продлен до 2024 года. «Ростелеком», выступающий облачным оператором, обеспечил 16 тыс. ядер виртуальных процессоров, более 100 Тб оперативной памяти и более 4,5 петабайт диска. Размах проекта демонстрирует уникальные ресурсы и компетенции «Ростелекома» и укрепляет лидерство компании в сегменте B2G.

«Ростелеком» также договорился с Национальной Медиа Группой (НМГ) о слиянии принадлежащих им видеосервисов Wink и more.tv соответственно. Доля «Ростелекома» в совместном предприятии составит 70%, а доля НМГ — 30%. Совместную компанию, которая будет работать под брендом Wink и займет около 15% рынка онлайн-кинотеатров, можно оценить в 12-15 млрд руб. Поскольку зарубежные издатели отказываются поставлять контент, стратегической целью новой компании станет производство оригинального контента. Этим займутся специалисты НМГ, а «Ростелеком» будет обеспечивать его доставку зрителям, не отклоняясь на чуждое ему кинопроизводство. Проект Wink идеален в роли продукта, который легко продвигать. Вопросы о том, как преодолеваются главные риски, и сколько компания зарабатывает на сервисе, остаются без ответов.

ПАО «МТС» (MTSS)

«МТС» также выплатила дивиденды за предыдущий год. Компания придерживается выбранной стратегии, адаптирует вложения к ситуации и делает все возможное для сохранения стабильности бизнеса. В сфере оказания услуг связи это удается, а в других предстоит череда изменений.

В последнем квартальном отчете «МТС» примечательны два момента. Во-первых, вдвое упала выручка от продажи цифровой техники. Во-вторых, выручка «МТС-Банка» выросла на 37% (г/г). По-видимому, банковское направление превзошло розничное навсегда. Рынок в это верит, что подтверждается недавним успешным размещением биржевых облигаций «МТС-Банка».

Между тем «МТС» отнюдь не ставит крест на 5G и даже приобрела в июле 25% компании «Новые цифровые решения», которая занимается вопросами обеспечения радиочастотными ресурсами для создания сетей мобильной связи 5G в России. Партнерами «МТС» в проекте являются другие российские операторы связи. В октябре «МТС» объявила о выходе пакета оборудования «5G Devlopment Kit» для разработчиков приложений.

Что касается проблемы с заменой инфраструктуры, то капитальные затраты компании во II квартале 2022 года сократились на 15% (г/г) до 22 млрд руб. на фоне введенных ограничений на закупку оборудования. По-видимому, запланированные закупки оборудования остановлены с целью сохранения средств для покупки критически важного инфраструктурного оборудования, которое может значительно подорожать.

«МТС» продолжает серию покупок: в частности, в начале октября оператор приобрел контроль в группе компаний «Навител», провайдере картографических и навигационных решений. Сумма сделки, по разным оценкам, находится в диапазоне 1-2 млрд руб. Решения «Навител» будут встроены в экосистему «МТС-Авто», насчитывающую уже десятки продуктов. Перспективы «МТС-Авто» в значительной степени зависят от поведения других крупных игроков. «МТС» вполне может составить конкуренцию навигационным сервисам «Яндекса». «МТС» также относит медийную вертикаль к драйверам роста. В июне приобретен контрольный пакет акций компании Webinar, которой принадлежат бренды Webinar Meetings, Webinar.ru, We.Study, COMDI. В июле приобретены 100% группы «Броневик» из сферы онлайн-бронирования.

Хотя дивиденды за 2021 год выплачены, вопрос про текущий год и дивидендную стратегию в целом остается без ответа. Можно предположить, что контролирующий акционер «АФК Система» будет решать его в интересах всего портфеля активов.

IT-индустрия справилась с рисками невыплат по облигациям

Наиболее существенные риски ИТ-индустрии в течение лета и первой половины осени значительно смягчились. Вместе с тем в полный рост встали проблемы стратегии и управления:

Риск стагнации основного направления бизнеса, связанный с падением рекламного рынка, не реализовался. По данным Ассоциации Коммуникационных Агентств России (АКАР), отечественный рекламный рынок в марте ушел в отрицательную зону. Однако выручка «Яндекса» от рекламы во II квартале 2022 года выросла на 22% (г/г), а рекламная выручка VK — на 17% (г/г). Причиной стал уход зарубежных медийных площадок с российского рынка, и бюджеты рекламодателей достались российским игрокам. Появился, однако, и новый риск, связанный с возможным появлением единого оператора цифровой рекламы. Пока неясно, как это повлияет на выручку VK и «Яндекса».

Риски торможения новых направлений развития бизнеса мы ранее связывали, в первую очередь, с торможением облачного бизнеса. Но, как и в случае с телекомами, государство пошло навстречу, уполномочив VK создать национальный магазин цифровых приложений (аналог Google Store).

В августе правительство РФ выделило «Яндексу», VK и Ozon льготный кредит в объеме 130 млрд руб. для выплаты обязательств по еврооблигациям. После приостановки торгов акциями российских компаний на зарубежных биржах существовали опасения, что владельцы облигаций потребуют выкупить все выпуски. Впрочем, «Яндекс» выкупил свои облигации еще в июне. Остальным пришло на помощь государство.

Кадровые риски, связанные с оттоком специалистов, сохраняются. В случае «Яндекса» обсуждается не только перевод разработчиков в Сербию или Израиль, но и возможное выделение части направлений в отдельный бизнес, которым будет владеть основатель компании и бывший генеральный директор группы компаний Аркадий Волож.

VK Company (VKCODR)

Планка ожиданий от отчетности VK за II квартал 2022 года была поднята очень высоко. Ожидался значительный рост аудитории за счет ушедших конкурентов и рост рекламной выручки. Так и произошло, но темпы роста оказались, как обычно, ниже, чем у «Яндекса» — 17% (г/г) против 22% (г/г). Дополнительное огорчение принес игровой сегмент, так как против компании сыграло укрепление рубля, и долларовая выручка снизилась. Отдельную сложность добавляют списанные O2O активы: попытка выйти на рынок электронной коммерции оказалась неудачной. Однако в текущей геополитической ситуации решение сфокусироваться на ключевых компетенциях, несомненно, является верным.

С 1 сентября VK стала национальным оператором магазина электронных приложений, то есть российским аналогом Google. Это на ближайшие 10 лет закрепляет уникальную позицию компании в качестве лидера онлайн-коммуникаций, недосягаемую для конкурентов. В первую очередь это имеет значение для сохранения и увеличения аудитории. «Яндексу» и Сбербанку, которые могли бы претендовать на создание аналогичного проекта, государство отвело роль младших партнеров VK. Проект финансируется на собственные средства VK, и ждать немедленного влияния на финансовую отчетность не следует.

Кроме того, по данным свежих исследований, VK вырвался в лидеры российского онлайн-образования. Выручка холдинга в этом сегменте вдвое превосходит выручку ближайшего преследователя, хотя пока в 5 раз уступает и игровой, и рекламной выручке. Результат был достигнут благодаря политике поглощений.

В конце августа «Яндекс» и VK объявили о сделке по обмену активами. Поначалу она выглядела как обмен сервисов «Яндекс.Новости» и «Дзен» на сервис доставки Delivery Club, но вскоре обнаружилось, что к «Новостям» и «Дзену» прилагается долгосрочная аренда главной страницы «Яндекса». Наша приблизительная оценка суммы сделки — 30 млрд руб. При этом, на наш взгляд, ни один другой покупатель, кроме VK, не сумел бы удержать и обеспечить контентом такой объем аудитории, который есть на главной странице «Яндекса».

VK удерживает доминирующую позицию на отечественном рынке онлайн-коммуникаций, то есть во многом, что относится к социальным сетям, мессенджерам и электронной почте. Государство начинает распознавать VK как часть системы национальной информационной безопасности. Традиционно компания растет путем выгодных поглощений, а не изобретая что-то радикально новое. Отсюда вытекает вопрос, не является обмен активами «Яндекса» и VK своего рода «супом из топора», в котором «Яндекс.Новости» и «Дзен» играют роль топора, а головная страница «Яндекса» — роль супа.

«Яндекс» (YNDX)

Квартальные результаты «Яндекса» были традиционно очень сильными и значительно превзошли достижения других игроков рынка. Во II квартале 2022 года выручка компании выросла на 45% (г/г) и составила 117,7 млрд руб., чистая прибыль составила 8 млрд руб. Показатель EBITDA улучшился практически во всех сегментах.

В первую очередь результат был достигнут за счет сильной позиции на рынке агрегации предложений такси, откуда бежали конкуренты. «Яндекс» получил уникальную возможность управлять ценами, его предложения временами оказывались значительно дороже, а не дешевле, чем у независимых таксопарков, а бренд — значительно сильнее. Эту возможность компания не упустила, и выручка от сегмента выросла на 53% (г/г). Ранее важным считалось снизить зависимость от рекламного рынка, и теперь его доля составляет в выручке лишь 40%, но за отчетный квартал доходы от рекламы выросли на 22% (г/г) и также оказались среди драйверов роста. В сегменте электронной коммерции рост выручки за полгода составил 107% (г/г), что указывает на сохранение лидерских позиций на рынке маркетплейсов наравне с Ozon и Wildberries.

В ходе обмена активами «Яндекс» продал холдингу VK свой новостной проект «Яндекс.Новости» и блог-платформу «Дзен». В обмен компания получила сервис доставки еды Delivery Club. Как мы уже упомянули ранее, полная стоимость сделки скорее всего не превышала 30 млрд руб. Мы полагаем, что «Яндекс» вряд ли отказался бы от новостного направления в обычных условиях. Однако в напряженной геополитической ситуации «Яндекс» решил последовать долгосрочной стратегии на укрепление присутствия в электронной коммерции и логистике. Это очень большой рынок, там «Яндексу» есть куда расти, в то время как отечественный рекламный рынок он уже перерос, а выйти на зарубежный рекламный рынок Google не позволит.

Что могло вынудить «Яндекс» сдать в аренду VK свою главную страницу и перебраться на сайт ya.ru? По-видимому, VK и «Яндекс» традиционно уходят от прямой конкуренции. В ближайшее время «Яндекс» сконцентрирует силы на развитии «Яндекс.Маркета», чтобы закрепиться в тройке ведущих маркетплейсов. Затем компания перенесет центр тяжести стратегии на финтех. Поскольку покупка банка «Тинькофф» сорвалась в прошлом году, мы ожидаем проведения альтернативной сделки.

При этом надо иметь в виду, что электронная коммерция, фудтех и райдтех ? принципиально менее маржинальный бизнес, чем традиционный для «Яндекса» поиск. Сервис доставки еды при сегодняшней его организации не может быть высокомаржинальным. Даже мировой лидер доставки еды DoorDash пока остается убыточным. Однако теперь, когда VK продает Delivery Club и уходит, накал конкуренции снижается, и у «Яндекса» появится возможность немного управлять ценами, как и в случае с сервисом такси. Кроме того, для «Яндекса», как и для его китайских аналогов, доставка еды — это еще один способ не выпускать потребителя из своего мобильного приложения в режиме 24/7.

Санкции создали еще один специфический для «Яндекса» фактор риска. СМИ активно обсуждают возможное выделение части проектов «Яндекса» в дочерние компании, которые отойдут создателю поисковика Аркадию Воложу. Основатель крупнейшего игрока российского IT-рынка является выдающимся управленцем, и именно поэтому он стал мишенью для санкций. Мы не исключаем возможность ухода Воложа вместе с новыми направлениями в безопасную гавань и превращения рекламного бизнеса «Яндекса» в «дойную корову» по аналогии с телекомами. Однако неясно, готова ли компания к такой трансформации и регулярной выплате дивидендов, столь важной для телекоммуникационных компаний.

Одним из главных вызовов для мировой экономики и бизнеса в 2022 году стала рекордно высокая инфляция, которая послужила триггером к ужесточению монетарных условий и началу цикла повышения ставок центробанками по всему миру. По данным Gartner, 86% опрошенных компаний из различных сфер экономики ожидают, что инфляционное давление продлится 12-36 месяцев.

Ключевым инструментом для реагирования на инфляцию у организаций является оптимизация издержек, требующая внедрения технологических продуктов и решений. Цифровая трансформация позволяет бизнесу получить определенные количественные и качественные выгоды на операционном, финансовом, кадровом и других уровнях. По данным опросов Gartner, бизнес не намерен сокращать бюджет на IT.

Приоритетной статьей в IT-бюджетах предприятий является обеспечение информационной безопасности. На втором месте идет внедрение приложений для автоматизации и интеграции на всех уровнях внутренних процессов. На третьем месте — миграция в облако. Наибольший эффект с точки зрения оптимизации затрат имеет автоматизация бэк-офиса. Также делается упор на автоматизацию операционной деятельности (производства, хранения, транспортировки, логистики) и усовершенствование средств аналитики и прогнозирования. Особой популярностью с точки зрения инвестиций пользуются машинное обучение, искусственный интеллект, цифровые двойники, интернет вещей, нейросети.

В июльском обзоре Gartner понизил свои ожидания по росту глобальной отрасли IT на 2022 год с 4% до 3% (г/г) на фоне возникновения новых вызовов для мировой экономики. Вместе с этим были повышены ожидания на 2023 год с 5,5% до 6,1% (г/г) в расчете на то, что отставание 2022 года будет восполнено за счет отложенного спроса. Исследователи Forrester Research прогнозируют рост глобального технологического рынка на 6% в год в 2022-2023 гг.

В числе наиболее растущих сегментов глобальной отрасли IT на 2022-2023 гг. значатся ПО и IT-сервисы. Данные сегменты, как ожидается, покажут опережающий рост: на 9,6% (г/г) и 6,2% (г/г) в 2022 году и на 11,8% (г/г) и 8,3% (г/г) в 2023 году соответственно. Forrester Research на этот же период прогнозирует средние темпы роста для сегмента ПО на уровне 10,5% в год, а для сегмента IT-сервисов — на уровне 6,8% в год.

Отметим также повышение прогнозов по росту сегмента дата-центров на 2022 год с 5,5% до 11,1% (г/г) и понижение ожиданий на 2023 год с 5,4% до 4,4% (г/г), что позволяет говорить о некотором смещении приоритетов и сроков инвестиционных проектов бигтехов, которые активно инвестируют в обновление инфраструктуры ЦОД. Вместе с этим сегмент аппаратного обеспечения, вероятно, сократится в 2022 году из-за проблем с логистикой, дефицитом компонентов и пониженного спроса.

Глобальные затраты на IT, млрд $

ТМТ-сектор отстает от широкого рынка

По итогам 9 месяцев 2022 года отраслевой индекс технологического сектора зафиксировал снижение на 32%, а отраслевой индекс телекоммуникаций — на 38%. Основным фактором, определяющим динамику отраслевых индексов, остается политика ФРС США. За последние несколько месяцев риторика регулятора стала гораздо более «ястребиной». Невзирая на замедление экономики Соединенных Штатов, Федрезерв уже поднял базовую процентную ставку выше нейтрального уровня 3% годовых, а к концу года ставка, вероятно, превысит 4% годовых. Более того, представители ФРС считают, что ставка еще какое-то время будет сохранена на высоком уровне, прежде чем начнется цикл снижения.

В июне-августе рынок предпринял попытку к росту, восстановившись до уровней апреля-мая, но в сентябре позитив снова сошел на нет. Бенчмарки и отраслевые индексы в конце сентября обновили годовые минимумы. Сектор ТМТ чувствительно реагирует на изменение процентных ставок в связи с большой долей компаний роста и компаний малой и средней капитализации в секторе. Также причинами являются исторически более высокая фундаментальная оценка, более сильное понижение прогнозов и повышенные риски по сравнению с другими секторами.

Индустрия коммуникационного оборудования и интегрированных телекоммуникационных сервисов показала лучшую динамику в секторе ТМТ с начала этого года, несмотря на то, что в ней сильнее всего проявляются проблемы с цепочками поставок. Наиболее слабую динамику продемонстрировали интернет-компании, в частности, из-за замедления рекламной отрасли, снижения интереса граждан к онлайн-развлечениям и социальным сетям.

Среди топ-20 крупнейших эмитентов в ТМТ-секторе по капитализации по итогам первых 9 месяцев положительную динамику показали лишь акции T-Mobile. Динамика акций бигтехов Apple, Microsoft, Alphabet близка с среднерыночной. При этом средний апсайд до консенсуса-прогноза Refinitiv для топ-20 акций составлял 35,5% по состоянию на 6 октября.

*Признана экстремистской и запрещена в РФ

ТМТ-сектор продолжает лидировать по объему обратного выкупа, заметно опережая другие сектора S&P 500 по абсолютным значениям, что должно поддерживать котировки акций. Однако пока такого эффекта мы не наблюдаем.

Во II квартале 2022 года эмитенты ТМТ-сектора выкупили собственные акции на $100 млрд, а за I полугодие — в совокупности на $200 млрд. На долю ТМТ-сектора приходится чуть менее половины общего объема байбэка индекса S&P 500. Коррекция на рынке мотивирует компании активнее проводить байбэк. Кроме того, введение налога на байбэк в размере 1% с начала 2023 года может спровоцировать ускорение обратного выкупа во II полугодии 2022 года.

Во II квартале 2022 года финансовый сектор и сектор здравоохранения урезали обратный выкуп, что позволило технологическим компаниям NVIDIA, KLA Corporation, Cisco Systems войти в топ-20 эмитентов по объему обратного выкупа.

По состоянию на 30 июня телекоммуникационный сектор лидирует по совокупной доходности дивидендов и байбэка, которая с момента написания прошлого обзора выросла с 6,3% до 7,5% годовых преимущественно за счет падения капитализации компаний. В то же время технологический сектор сместился со 2-го на 7-е место, а его совокупная доходность дивидендов и байбэка снизилась с 5,5% до 4% годовых.

*Признана экстремистской и запрещена в РФ

Финансовые прогнозы по компаниям ТМТ-сектора снова понижены

Динамика EPS американских компаний в ТМТ-секторе по итогам II квартала 2022 года оказалась значительно ниже прогнозов. В технологическом секторе прибыль на акцию выросла чисто символически, в среднем на 0,1% (г/г) при прогнозе 1,5% (г/г). В телекоммуникационном секторе прибыль на акцию сократилась в среднем на 16,3% (г/г), хотя ожидалось снижение на 8,8% (г/г). Динамика EPS в телекоммуникационном секторе оказалась самой слабой среди всех 11 секторов S&P 500. При этом средний рост EPS для компаний из S&P 500 составил 6,2% (г/г) .

Также за последние 3 месяца были существенно понижены оценки на III квартал и весь 2022 год. Так, на III квартал прогноз по динамике EPS в технологическом секторе был снижен до -3,9% (г/г) с +5,2% (г/г), а в телекоммуникационном секторе — до -13,2% (г/г) с +0,1% (г/г). На 2022 год ожидания по динамике EPS в технологическом секторе составляют +6,3% (г/г) против +11,5% (г/г) в июле, а в телекоммуникационном секторе составляют -7,5% (г/г) по сравнению с +1,2% (г/г) в июле.

Телекоммуникационный сектор в III квартале с высокой вероятностью сохранит за собой статус самого слабого сектора по динамике прибыли на акцию. В 4 из 5 направлений ожидается снижение прибыли — сильнее всего в направлениях интерактивных медиасервисов (-19% (г/г)) и развлечений (-16% (г/г)). В направлении услуг беспроводной связи прогнозируется минимальный рост прибыли (+1% (г/г)), но по факту также можем увидеть снижение. 11 из 23 эмитентов в секторе ожидают падения EPS более чем на 10% (г/г).

Динамика EPS в ТМТ-секторе и в среднем по индексу S&P 500

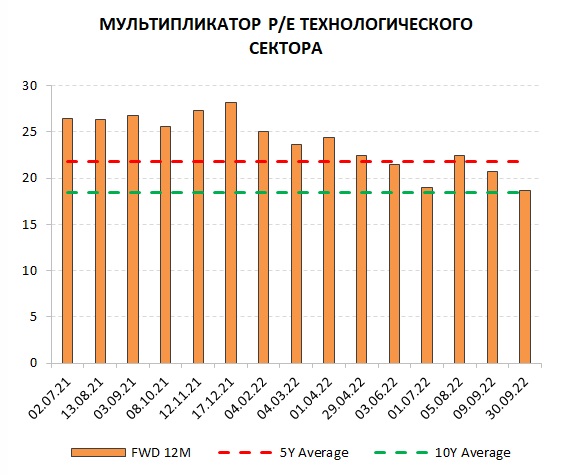

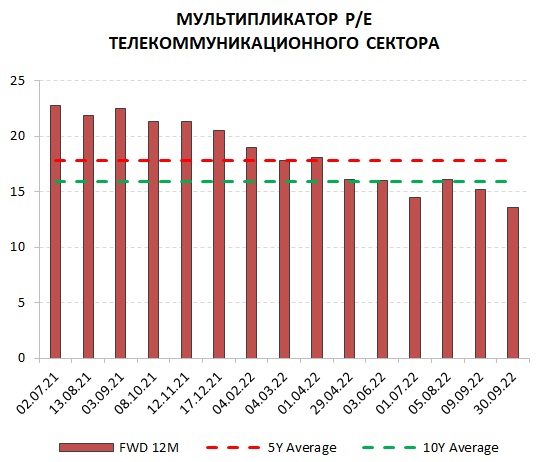

Фундаментальной переоценки в акциях ТМТ-сектора не наблюдается

По состоянию на 30 сентября форвардный мультипликатор Р/Е в технологическом секторе опустился до 18,7х, что близко к среднему 10-летнему значению. В то же время в телекоммуникационном секторе форвардный Р/Е опустился ниже 10-летнего среднего еще в июле, сейчас он составляет 13,6х.