18 октября 2022 БКС Экспресс | Techtronic

Сегодня рассмотрим Techtronic Industries — производителя электроинструментов, занимающего первое место в мире по доле рынка. Компания относится к потребительскому сектору и, несмотря на замедление его роста, оценка Techtronic Industries в долгосрочном плане остается позитивной.

Описание компании

Techtronic Industries (TTI) была основана в 1985 г. и изначально изготавливала электроинструменты под собственным брендом (OEM). Затем компания перешла на контрактную модель (ODM), после чего стала продавать продукцию стороннего производства под своим брендом (OBM). В 2005 г. TTI приобрела бренд Milwaukee, чтобы ускорить рост бизнеса по производству аккумуляторных электроинструментов. С 2008 г. валовая рентабельность TTI увеличивалась каждый год. В 2021 г. общая выручка компании составила $13,2 млрд, а от электроинструментов — $11,96 млрд, что позволило TTI превзойти Stanley Black & Decker по доле рынка электроинструментов и занять первое место в мире.

Главное

• Высокий уровень запасов в секторе, краткосрочное замедление роста из-за ужесточения монетарной политики

• Результаты за I полугодие 2022 г. совпали с нашими прогнозами

• Рост в сегменте профессиональных брендов, снижение выручки от бытовой техники, оборудования для дома и сада, техники для уборки

• Валовая рентабельность повысилась, как и издержки

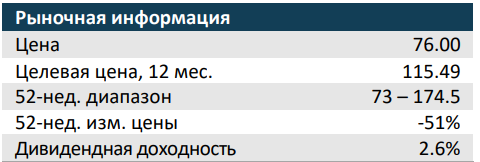

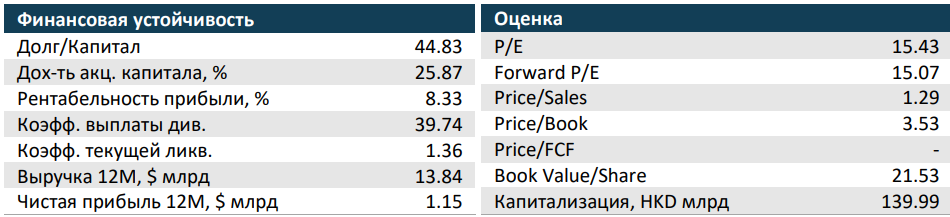

• Оценка: 18,9x и 17,0x к 2022–2023е P/E. Понижаем целевую цену на 28% до HKD 115,49 — «Покупать»

Инвестиционное заключение

Мы подтверждаем рекомендацию «Покупать» по акциям Techtronic и понижаем целевую цену до HKD 115,49 (потенциал роста 52%). Мы позитивно оцениваем сектор инструментов в средне- и долгосрочном плане и ожидаем, что компании из Китая будут и дальше наращивать рыночную долю.

Мы прогнозируем относительную стабильность в секторе ввиду масштабов вторичного рынка жилья и широкой сферы применения инструментов. Кроме того, мы полагаем, что у китайских компаний есть преимущество в технологиях и расходах благодаря структурным факторам, в частности, электрификации.

Высокий уровень запасов в секторе, краткосрочное замедление роста из-за ужесточения ДКП. Из четырех циклов повышения процентных ставок в США за последние 30 лет сектор инструментов показывал рост только в 2015–2018 гг. благодаря умеренным темпам и масштабам роста ставок и относительной стабильности сектора недвижимости. На фоне стимулирования спроса в последние два года средние показатели сектора за 2000–2020 гг. выросли с 0–10% до 20–30%.

Мы не можем прогнозировать показатели сектора инструментов в этом цикле только на основании состояния сектора недвижимости. Продажи нового жилья и на вторичном рынке США со II полугодия 2022 г. резко замедлились относительно максимумов, и мы полагаем, что сектор инструментов после раннего пополнения складских запасов в 2021 г. переходит в фазу пассивного роста и проактивного высвобождения запасов. Соотношение запасов к продажам в сфере строительных материалов и инструментов для ремонта в США в июне составляло около 1,9х, что говорит о возвращении к допандемийным максимумам.

Фактические продажи инструментов и оборудования в США с марта по июнь демонстрировали снижение четыре месяца подряд. Мы прогнозируем невысокие показатели в секторе в грядущем году, но ожидаем дальнейшего переключения на электроинструменты и роста рыночной доли китайских компаний.

Анализ прибыли и роста

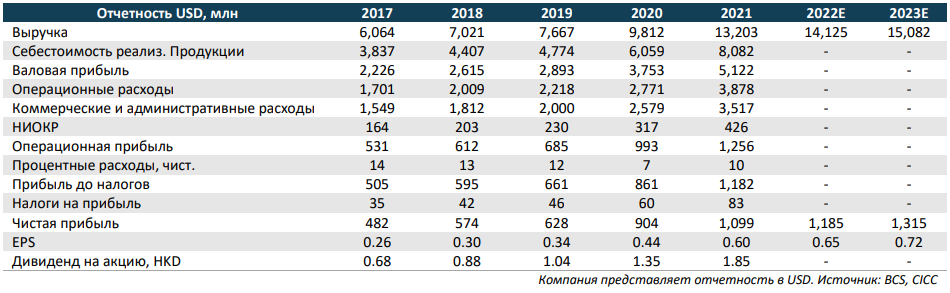

Результаты Techtronic за I полугодие 2022 г. совпали с нашими прогнозами. Выручка за I полугодие 2022 г. выросла на 10,0% г/г до $7,03 млрд, чистая прибыль — на 10,4% до $578 млн, в соответствии с нашими ожиданиями и прогнозами.

Рост в сегменте профессиональных брендов, снижение выручки от продажи потребтоваров, техники для дома и сада, а также для уборки. Выручка компании от продажи электроинструментов выросла в I полугодии 2022 г. на 12,8% г/г до $6,56 млрд. Выручка основного бренда Milwaukee выросла на 25,8% г/г (в местной валюте), что существенно опережает показатели по рынку. В то же время в сегменте товаров для обустройства и ремонта, а также техники для дома и сада рост был сравнительно небольшим по причине сокращения объемов госстимулов, повышения процентных ставок ФРС и жаркой погоды. Замедление спроса из-за улучшения ситуации с COVID-19 привело к падению выручки за I полугодии 2022 г. в сегменте оборудования по уходу за полом на 17,8% г/г до $472 млн. Компания планирует сократить складские запасы в 2022 г.

Валовая рентабельность повысилась, издержки выросли. Валовая маржа компании в I полугодии 2022 г. повысилась на 0,5 п.п. г/г до 39,1% — показатель растет с 2008 г. на фоне хороших результатов брендов профессиональной техники высокого уровня (в частности, Milwaukee), высокой рентабельности продаж аккумуляторов и вывода на рынок новых продуктов. Вместе с тем Techtronic продолжала наращивать издержки: в I полугодии 2022 г. коэффициент расходов на исследования и разработки повысился на 0,2 п.п. г/г. Рентабельность чистой прибыли в целом стабильна. В следующие пять лет компания ожидает рост валовой рентабельности на 0,5 п.п. г/г.

Оценка и риски

Мы понижаем прогноз прибыли на акцию (EPS) на 2022–2023 гг. на 9% и 14% до $0,65 и $0,72 с учетом замедления динамики сектора. Акции компании торгуются с мультипликаторами 18,9x и 17,0x к 2022–2023e P/E. С учетом пересмотра прогноза по прибыли и корректировки стоимостной оценки в условиях замедления роста мы понижаем целевую цену на 28% до HKD 115,49 (23,3x и 21,0x 2022–2023e P/E, потенциал роста 52%). Наша рекомендация остается «Покупать».

Риски: скорость сокращения складских товаров в секторе ниже ожидаемой; неубедительная динамика роста для новых наименований инструментов для дома и сада.

Описание компании

Techtronic Industries (TTI) была основана в 1985 г. и изначально изготавливала электроинструменты под собственным брендом (OEM). Затем компания перешла на контрактную модель (ODM), после чего стала продавать продукцию стороннего производства под своим брендом (OBM). В 2005 г. TTI приобрела бренд Milwaukee, чтобы ускорить рост бизнеса по производству аккумуляторных электроинструментов. С 2008 г. валовая рентабельность TTI увеличивалась каждый год. В 2021 г. общая выручка компании составила $13,2 млрд, а от электроинструментов — $11,96 млрд, что позволило TTI превзойти Stanley Black & Decker по доле рынка электроинструментов и занять первое место в мире.

Главное

• Высокий уровень запасов в секторе, краткосрочное замедление роста из-за ужесточения монетарной политики

• Результаты за I полугодие 2022 г. совпали с нашими прогнозами

• Рост в сегменте профессиональных брендов, снижение выручки от бытовой техники, оборудования для дома и сада, техники для уборки

• Валовая рентабельность повысилась, как и издержки

• Оценка: 18,9x и 17,0x к 2022–2023е P/E. Понижаем целевую цену на 28% до HKD 115,49 — «Покупать»

Инвестиционное заключение

Мы подтверждаем рекомендацию «Покупать» по акциям Techtronic и понижаем целевую цену до HKD 115,49 (потенциал роста 52%). Мы позитивно оцениваем сектор инструментов в средне- и долгосрочном плане и ожидаем, что компании из Китая будут и дальше наращивать рыночную долю.

Мы прогнозируем относительную стабильность в секторе ввиду масштабов вторичного рынка жилья и широкой сферы применения инструментов. Кроме того, мы полагаем, что у китайских компаний есть преимущество в технологиях и расходах благодаря структурным факторам, в частности, электрификации.

Высокий уровень запасов в секторе, краткосрочное замедление роста из-за ужесточения ДКП. Из четырех циклов повышения процентных ставок в США за последние 30 лет сектор инструментов показывал рост только в 2015–2018 гг. благодаря умеренным темпам и масштабам роста ставок и относительной стабильности сектора недвижимости. На фоне стимулирования спроса в последние два года средние показатели сектора за 2000–2020 гг. выросли с 0–10% до 20–30%.

Мы не можем прогнозировать показатели сектора инструментов в этом цикле только на основании состояния сектора недвижимости. Продажи нового жилья и на вторичном рынке США со II полугодия 2022 г. резко замедлились относительно максимумов, и мы полагаем, что сектор инструментов после раннего пополнения складских запасов в 2021 г. переходит в фазу пассивного роста и проактивного высвобождения запасов. Соотношение запасов к продажам в сфере строительных материалов и инструментов для ремонта в США в июне составляло около 1,9х, что говорит о возвращении к допандемийным максимумам.

Фактические продажи инструментов и оборудования в США с марта по июнь демонстрировали снижение четыре месяца подряд. Мы прогнозируем невысокие показатели в секторе в грядущем году, но ожидаем дальнейшего переключения на электроинструменты и роста рыночной доли китайских компаний.

Анализ прибыли и роста

Результаты Techtronic за I полугодие 2022 г. совпали с нашими прогнозами. Выручка за I полугодие 2022 г. выросла на 10,0% г/г до $7,03 млрд, чистая прибыль — на 10,4% до $578 млн, в соответствии с нашими ожиданиями и прогнозами.

Рост в сегменте профессиональных брендов, снижение выручки от продажи потребтоваров, техники для дома и сада, а также для уборки. Выручка компании от продажи электроинструментов выросла в I полугодии 2022 г. на 12,8% г/г до $6,56 млрд. Выручка основного бренда Milwaukee выросла на 25,8% г/г (в местной валюте), что существенно опережает показатели по рынку. В то же время в сегменте товаров для обустройства и ремонта, а также техники для дома и сада рост был сравнительно небольшим по причине сокращения объемов госстимулов, повышения процентных ставок ФРС и жаркой погоды. Замедление спроса из-за улучшения ситуации с COVID-19 привело к падению выручки за I полугодии 2022 г. в сегменте оборудования по уходу за полом на 17,8% г/г до $472 млн. Компания планирует сократить складские запасы в 2022 г.

Валовая рентабельность повысилась, издержки выросли. Валовая маржа компании в I полугодии 2022 г. повысилась на 0,5 п.п. г/г до 39,1% — показатель растет с 2008 г. на фоне хороших результатов брендов профессиональной техники высокого уровня (в частности, Milwaukee), высокой рентабельности продаж аккумуляторов и вывода на рынок новых продуктов. Вместе с тем Techtronic продолжала наращивать издержки: в I полугодии 2022 г. коэффициент расходов на исследования и разработки повысился на 0,2 п.п. г/г. Рентабельность чистой прибыли в целом стабильна. В следующие пять лет компания ожидает рост валовой рентабельности на 0,5 п.п. г/г.

Оценка и риски

Мы понижаем прогноз прибыли на акцию (EPS) на 2022–2023 гг. на 9% и 14% до $0,65 и $0,72 с учетом замедления динамики сектора. Акции компании торгуются с мультипликаторами 18,9x и 17,0x к 2022–2023e P/E. С учетом пересмотра прогноза по прибыли и корректировки стоимостной оценки в условиях замедления роста мы понижаем целевую цену на 28% до HKD 115,49 (23,3x и 21,0x 2022–2023e P/E, потенциал роста 52%). Наша рекомендация остается «Покупать».

Риски: скорость сокращения складских товаров в секторе ниже ожидаемой; неубедительная динамика роста для новых наименований инструментов для дома и сада.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба