ММК единственная из 3-ех металлургов раскрыла не только обьем производства и продаж, но и цены реализации и себестоимость продукции!

А значит, мы можем посчитать выручку и сделать оценку прибыли компании

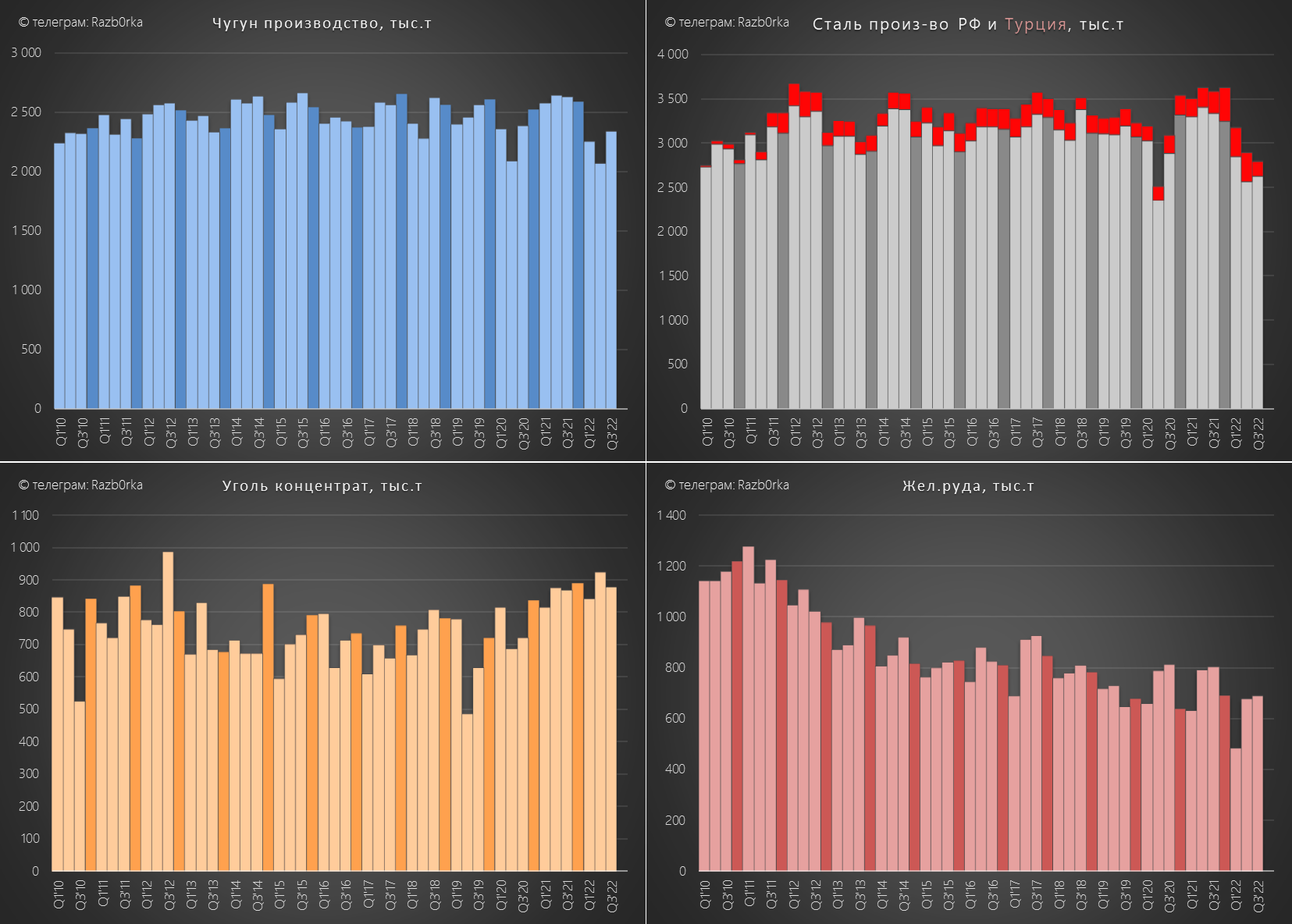

Не буду подробно останавливаться на результатах производства

В целом, за 9м'22 кроме концентрата все виды производств снизились

Производство снизилось, в том числе из-за того, что компания тактически грамотно воспользовалась периодом низкого спроса и провела в 1-2 кв'22 капитальные ремонты на доменных печах

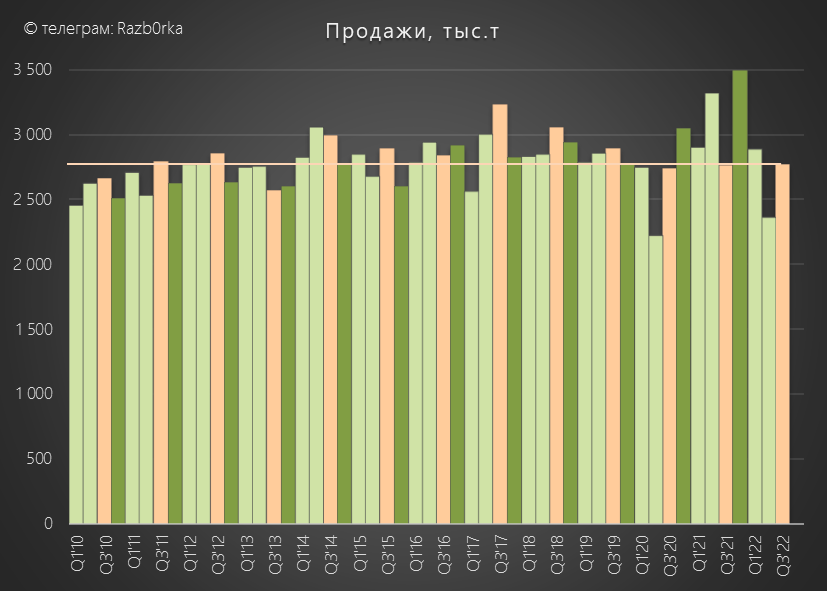

С точки зрения физического обьема продаж 3кв'22 был на уровне 3кв'21-20 годов

Снижение производства на фоне восстановления продаж должно было значительно сократить складские запасы и высвободить рабочий капитал

Как мы помним, высвобождение рабочего капитала = рост FCF = рост потенциальных дивидендов

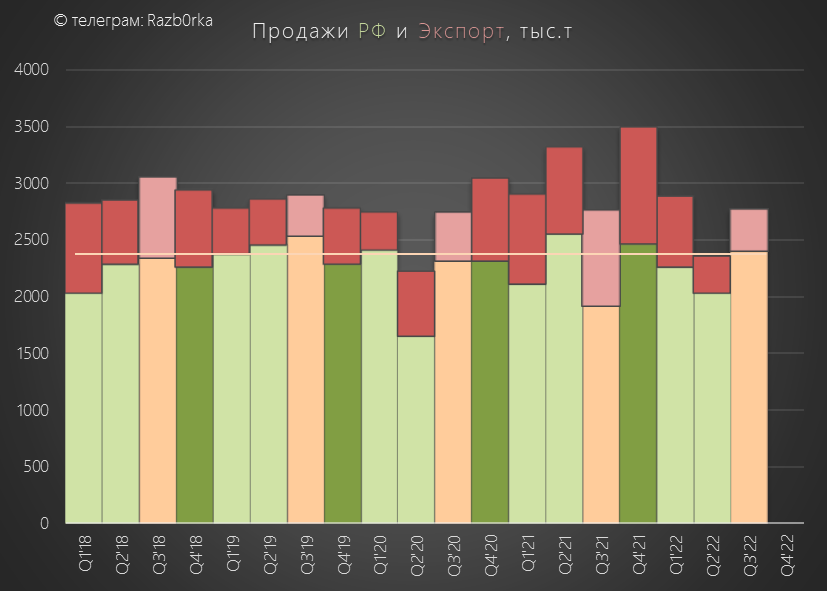

Если говорить про географию продаж, то мы видим рекордный за последние 3 года обьем продаж внутри страны

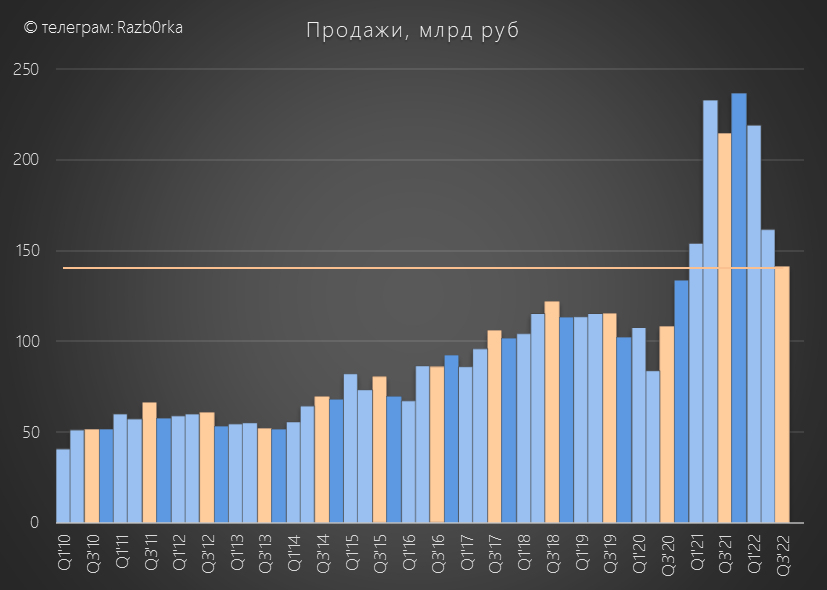

Но это все тонны, а что с выручкой и прибылью?

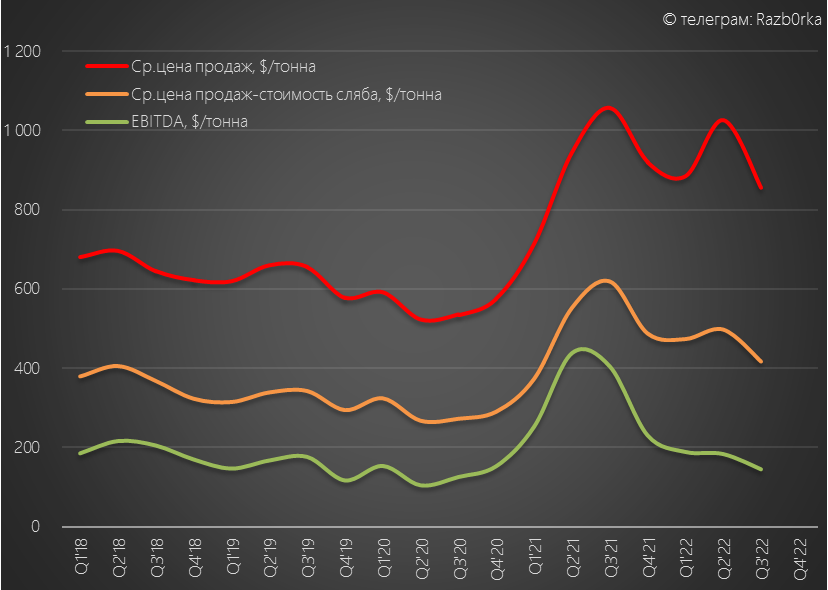

Прежде чем переходит к фин.показателям стоит посмотреть на отпускные цены

Цены в 3кв'22 снизились, но остаются на рекордных значениях

В результате восстановления продаж и удержания высоких цен, выручка остается так же на рекордных значениях

Выручка 3кв'22 это ВТОРОЙ результат среди всех 3-их кварталов!

Переходим к расчету прибыли, тут нам пригодится информация о ср.цене реализации и стоимости производства сляба

Если взять данные по этим показателям за последние 4 года, и сравнить их с EBITDA компании, то получается вот такая картина

Соотношение EBITDA к ср.цене реализации-себестоимости в среднем составляло 53%, при этом в 4кв'21 этот показатель был на уровне 47%

Предположим, что в этом году показатель снизился до 40%-37%-35% по 1-2-3 кварталу

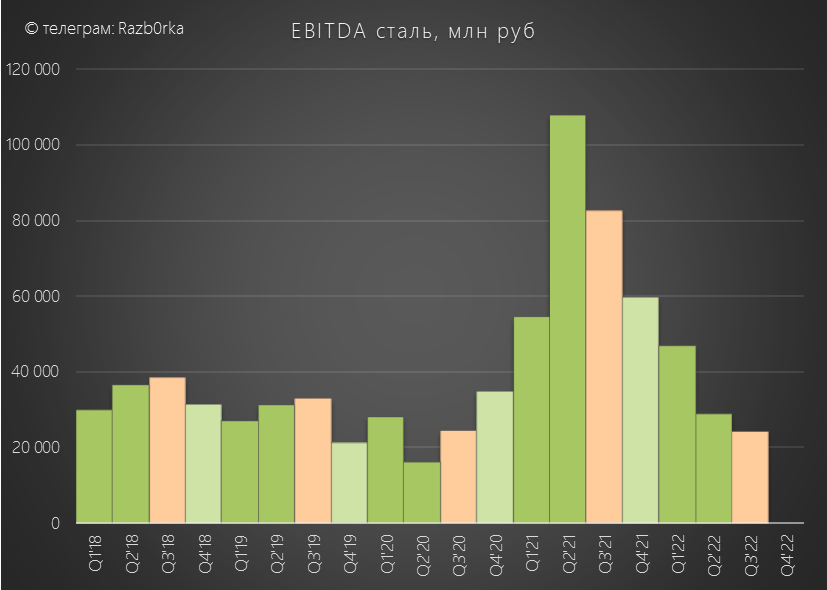

В таком случае, EBITDA с тонны проданной стали в 3кв'22 составила 146$/тонна

А в рублях общая EBITDA стального сегмента за 9м'22 составила 100 млрд руб

Предположим, что EBITDA сегмета добычи сохранилась на уровне 4кв'21 года

Предположим, что не было переоценок от курсовых разниц и не было переоценок основных средств

Предположим, что эффективная ставка налога на прибыль составила 20%

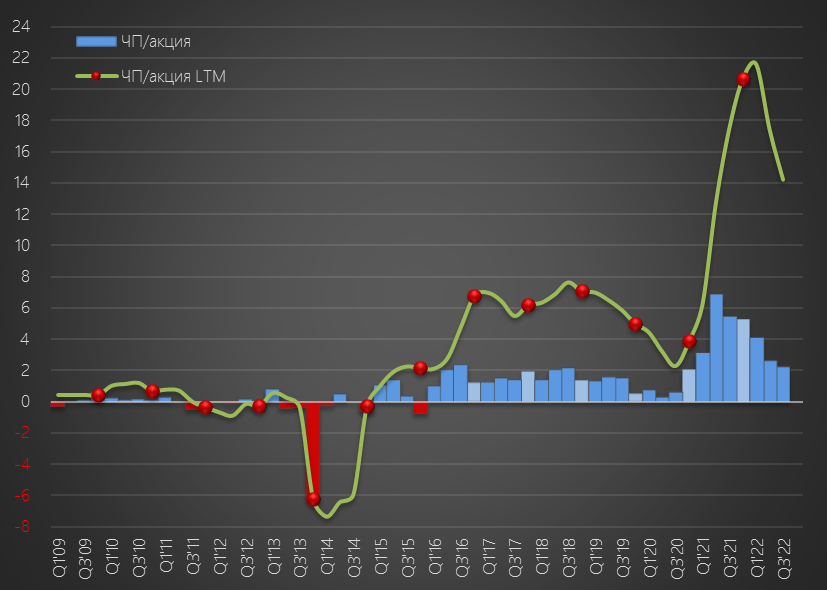

При таких вводных, чистая прибыль компании за 9м'22 составила 9 руб/акция

Большая часть прибыли была получена в 1-2кв'22

Как мы можем проверить наш расчет?

В начале Августа, ММК публиковало данные СЧА за 1п'22 года и я делал расчет прибыли РСБУ

Согласно расчетам, прибыль РСБУ за 1п'22 составила 4.3 руб/акция

Расчетная прибыль МСФО за 1п'22 получилась около 6.7 руб/акция

Довольно таки существенная разница

Однако хочу напомнить, что на прибыль РСБУ сильно влияют курсовые разницы и переоценки

Возможно я ошибаюсь с вводными и дела у компании идут хуже чем в моих расчетах

Но даже если это так, на мой взгляд, компания все равно остается прибыльной за счет высокой эффективности производства и высоких цен

А значит, мы можем посчитать выручку и сделать оценку прибыли компании

Не буду подробно останавливаться на результатах производства

В целом, за 9м'22 кроме концентрата все виды производств снизились

Производство снизилось, в том числе из-за того, что компания тактически грамотно воспользовалась периодом низкого спроса и провела в 1-2 кв'22 капитальные ремонты на доменных печах

С точки зрения физического обьема продаж 3кв'22 был на уровне 3кв'21-20 годов

Снижение производства на фоне восстановления продаж должно было значительно сократить складские запасы и высвободить рабочий капитал

Как мы помним, высвобождение рабочего капитала = рост FCF = рост потенциальных дивидендов

Если говорить про географию продаж, то мы видим рекордный за последние 3 года обьем продаж внутри страны

Но это все тонны, а что с выручкой и прибылью?

Прежде чем переходит к фин.показателям стоит посмотреть на отпускные цены

Цены в 3кв'22 снизились, но остаются на рекордных значениях

В результате восстановления продаж и удержания высоких цен, выручка остается так же на рекордных значениях

Выручка 3кв'22 это ВТОРОЙ результат среди всех 3-их кварталов!

Переходим к расчету прибыли, тут нам пригодится информация о ср.цене реализации и стоимости производства сляба

Если взять данные по этим показателям за последние 4 года, и сравнить их с EBITDA компании, то получается вот такая картина

Соотношение EBITDA к ср.цене реализации-себестоимости в среднем составляло 53%, при этом в 4кв'21 этот показатель был на уровне 47%

Предположим, что в этом году показатель снизился до 40%-37%-35% по 1-2-3 кварталу

В таком случае, EBITDA с тонны проданной стали в 3кв'22 составила 146$/тонна

А в рублях общая EBITDA стального сегмента за 9м'22 составила 100 млрд руб

Предположим, что EBITDA сегмета добычи сохранилась на уровне 4кв'21 года

Предположим, что не было переоценок от курсовых разниц и не было переоценок основных средств

Предположим, что эффективная ставка налога на прибыль составила 20%

При таких вводных, чистая прибыль компании за 9м'22 составила 9 руб/акция

Большая часть прибыли была получена в 1-2кв'22

Как мы можем проверить наш расчет?

В начале Августа, ММК публиковало данные СЧА за 1п'22 года и я делал расчет прибыли РСБУ

Согласно расчетам, прибыль РСБУ за 1п'22 составила 4.3 руб/акция

Расчетная прибыль МСФО за 1п'22 получилась около 6.7 руб/акция

Довольно таки существенная разница

Однако хочу напомнить, что на прибыль РСБУ сильно влияют курсовые разницы и переоценки

Возможно я ошибаюсь с вводными и дела у компании идут хуже чем в моих расчетах

Но даже если это так, на мой взгляд, компания все равно остается прибыльной за счет высокой эффективности производства и высоких цен

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба