22 октября 2022 Блинов Сергей

Может ли инфляция снижаться при низких ставках ЦБ

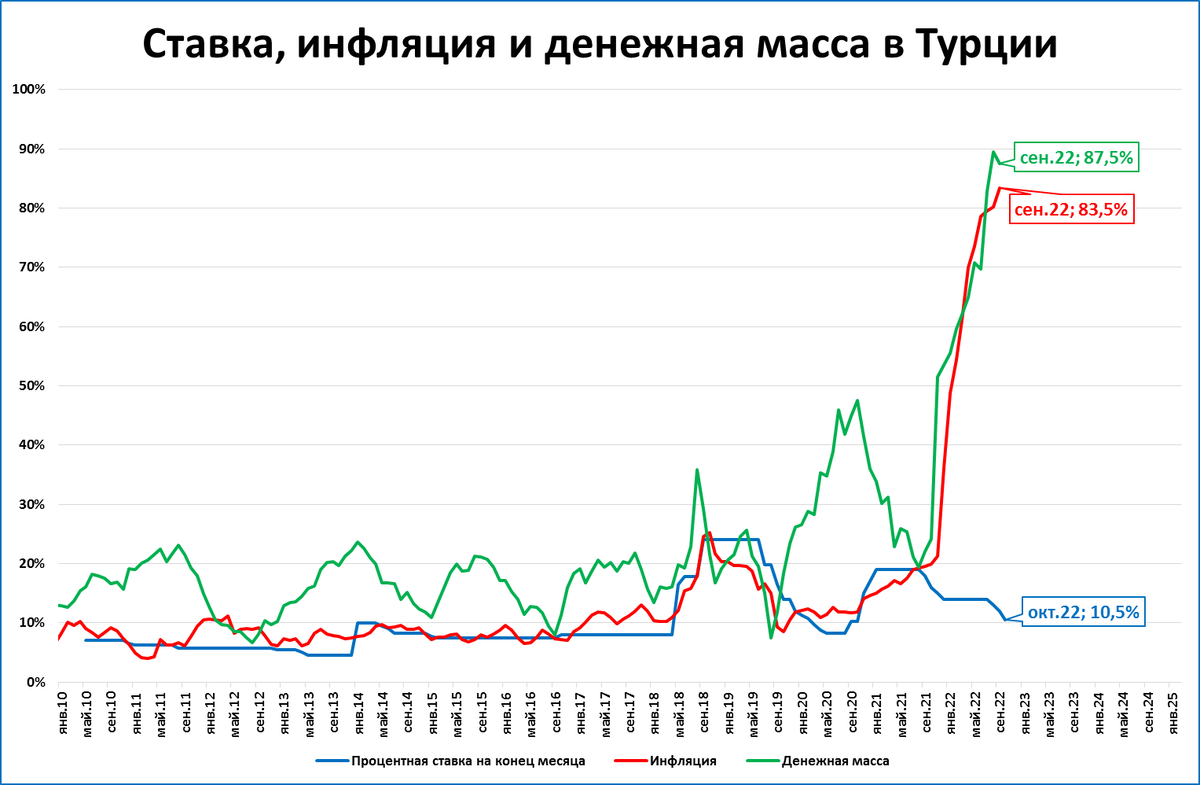

Турецкий ЦБ снижает ставку (до 10,5%) при высокой инфляции (83,5%). Возможен ли сценарий, при котором инфляция в Турции начнёт снижаться и при низкой ставке?

Сразу скажем, что такие прецеденты в истории были, причём в России.

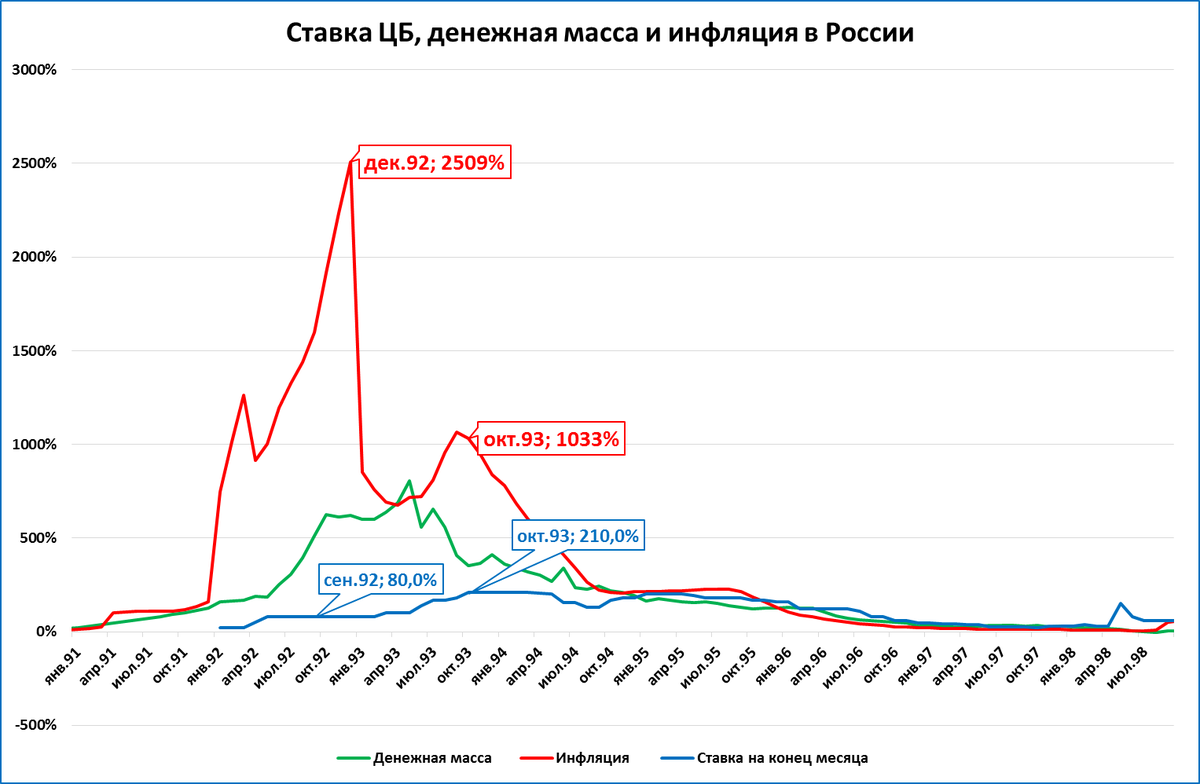

График 1.

Например, в 1992 году инфляция достигала 2500% (рост цен в 26 раз), а в 1993 году 1000% (рост цен в 11 раз). Ставка же при этом была на порядок ниже (80-210%). Несмотря на явно низкие ставки, инфляция после декабря 1992 года снижалась (график 1).

Рассмотрим одну из причин такого снижения.

Влияние месячных всплесков инфляции

Во-первых, годовая инфляция будет снижаться, когда из двенадцати месяцев, участвующих в расчёте, будут со временем исключаться месяцы с очень высокой инфляцией.

Турция, наши дни. Рассмотрим это на примере Турции.

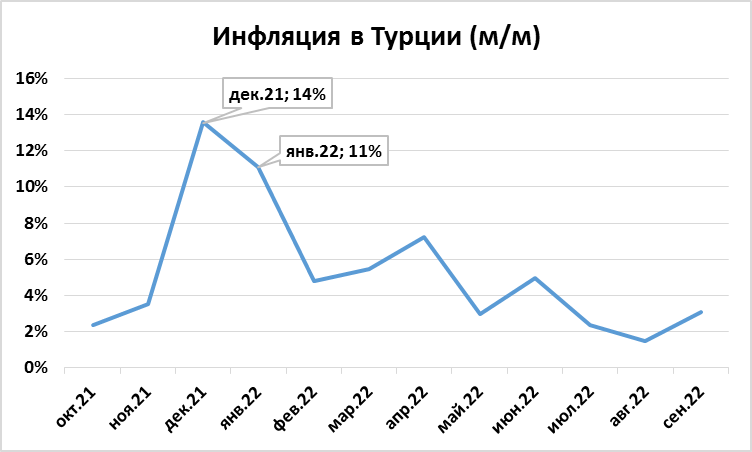

График 2.

В нынешнюю годовую инфляцию (83,5%) самый большой вклад вносят декабрь 2021 года (когда цены выросли на 14%) и январь 2022 года (когда цены выросли на 11%). Можно предполагать, что годовая инфляция в Турции будет максимальной по итогам ноября этого года.

А уже по итогам декабря (что совпадёт с инфляцией за весь 2022 год) инфляция резко снизится, так как рост цен в декабре 2021 года в расчёте участвовать уже не будет.

Снижение инфляции продолжится и по итогам января 2023 года, так как из расчёта точно таким же образом уйдёт январь 2022 года.

Россия, 1992 год. В приведённом выше графике по России 1990-х (график 1) эта причина тоже действовала безотказно.

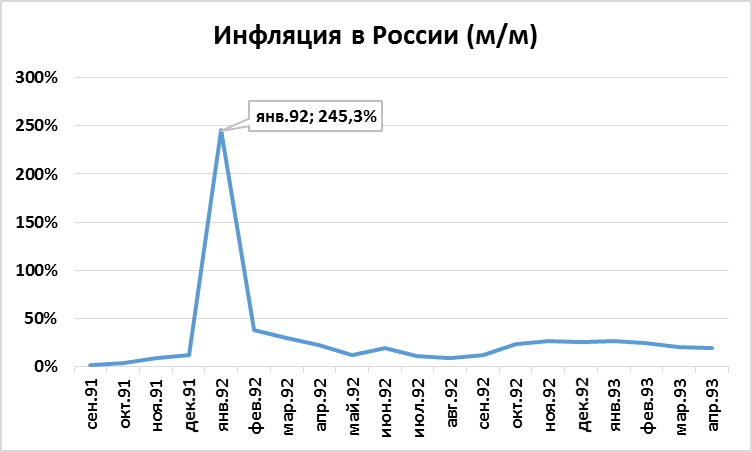

Если посмотреть месячный график изменения цен (график 3), что сразу заметен гигантский всплеск инфляции в январе 1992 года, когда произошла “шоковая терапия” и цены стали свободными от регулирования.

График 3.

Аналогично турецкому примеру можно было смело предполагать, что январский всплеск цен будет влиять на годовую инфляцию весь 1992 год. Можно было рассчитать, что максимальной инфляция будет по итогам декабря 1992 года, а с января 1993 года годовая инфляция резко снизится, так как из расчёта выйдет январь 1991 года.

Это мы и видим на графике 1: годовая инфляция резко снизилась с 2509% по итогам декабря 1992 до 850% по итогам января 1993 года.

Резюме: инфляция может снижаться даже при низких ставках. Одна из причин – влияние разовых всплесков инфляции в отдельные месяцы.

Есть и другие причины, по которым инфляция может снижаться при низких ставках ЦБ, о них мы расскажем позже.

О резком снижении годовой инфляции по итогам марта 2023

Мы писали о влиянии разовых всплесков инфляции в отдельные месяцы на годовые данные (см. “Может ли инфляция снижаться при низких ставках ЦБ”).

Повторим коротко: разовые всплески инфляции в отдельные месяцы влияют на годовые данные по инфляции в течение 12 месяцев, а затем происходит резкое снижение годовой инфляции.

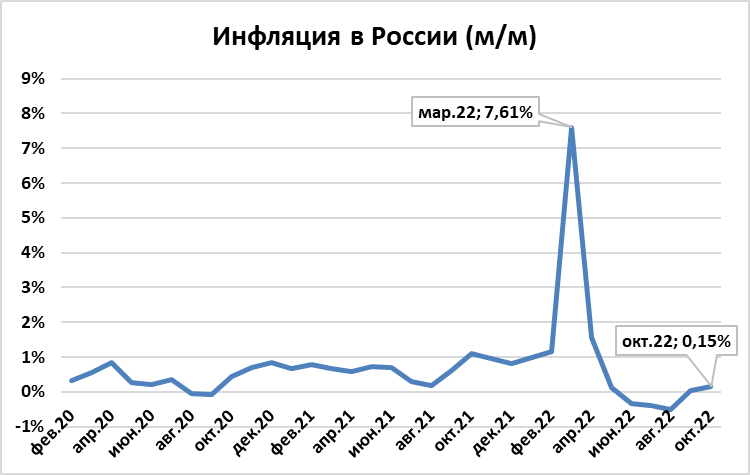

В России подобный разовый всплеск инфляции наблюдался в марте 2022 года.

График 1.

Это значит, что по итогам марта 2023 года мы увидим резкое снижение годовой инфляции. Например, если темп прироста цен октября (0,15% за месяц, см график 1) сохранится в течение ближайших 12 месяцев, то по итогам марта 2023 года годовая инфляция упадёт до 1,4% годовых (график 2).

График 2.

По итогам же апреля 2023 года в этом сценарии инфляция и вовсе опустится до 0%.

А если месячная инфляция будет выше, не 0,15%, а, скажем, 1% в месяц (это выше, чем было в 2020-2021 годах, см. график 1)? Даже в этом случае по итогам марта мы увидим падение годовой инфляции до 5,7% (график 3).

График 3.

Резюме: при сохранении текущих трендов по итогам марта 2023 года произойдёт заметное (примерно на 6-7 процентных пунктов) падение годовой инфляции.

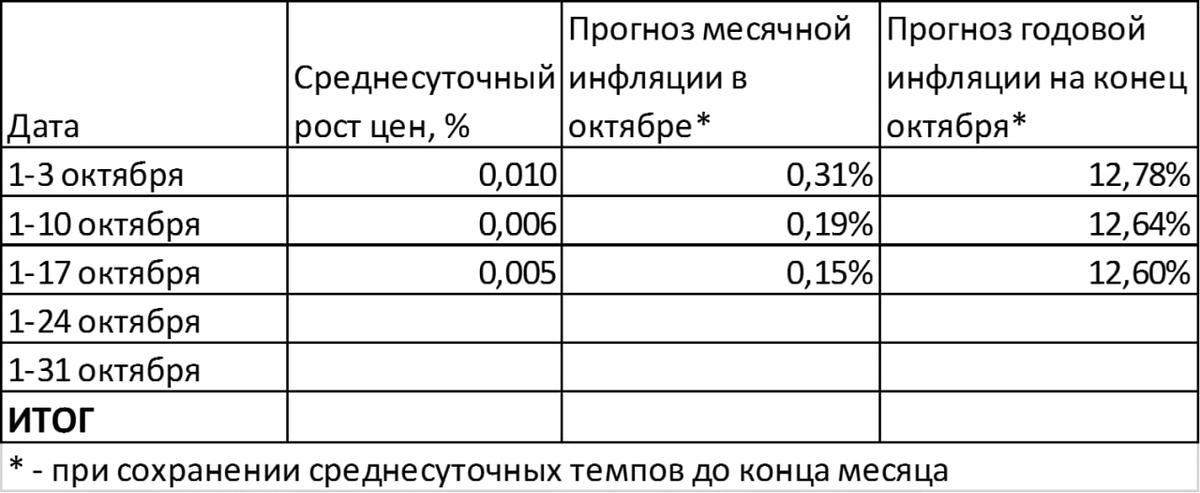

Инфляция в октябре: по-прежнему ожидаем 12,6%

Среднесуточный рост цен с 1 по 17 октября составил 0,005%.

Если такой темп сохранится до конца месяца, то по итогам октября инфляция составит 12,6% годовых.

Это снижение по сравнению с 13,7% по итогам сентября.

Оценка: Снижение инфляции – позитивный фактор. При прочих равных это ведёт к росту реальной денежной массы.

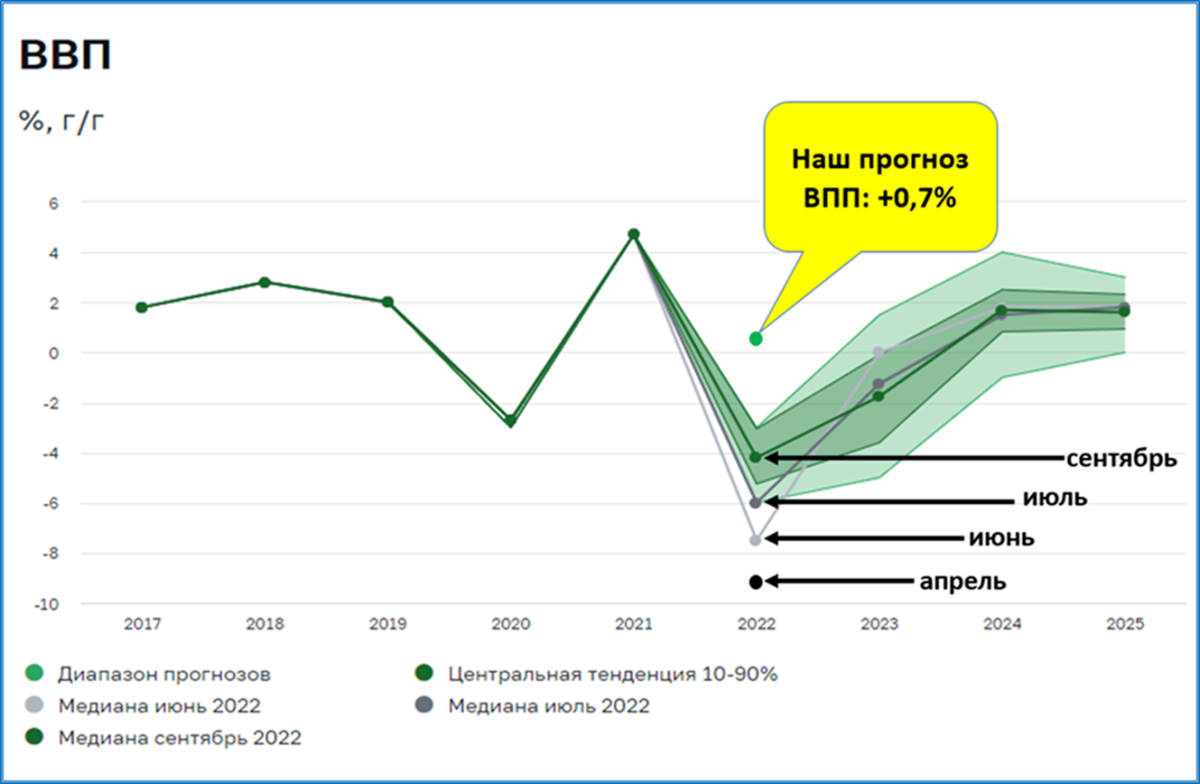

Прогноз ВВП 2022 года в очередной раз повышен с -4,2 до -3,5%

На этот раз речь о прогнозе опрошенных Центробанком организаций и экспертов.

Напомним, что ещё в апреле мы писали , что ВВП России в 2022 году упадёт примерно на 2,2% (см. “Таблицу умножения ВВП” в этой публикации). Мы подчёркивали не раз, что апокалиптические прогнозы (до 10% и более падения ВВП) будут пересматриваться в сторону повышения.

Опросы ЦБ менялись именно таким образом.

Если в апреле они предполагали падение почти на 10%, то к сентябрю оценки падения сдвинулись на -4,2%.

Октябрьский прогноз продолжает ту же тенденцию, прогноз падения сместился уже на -3,5%.

Что будет дальше. Это не последний пересмотр. Улучшение прогнозов в опросах ЦБ продолжится и далее.

____

Напомним, что ранее свой прогноз до -2,9% улучшило Минэкономразвития.

А наш прогноз, основанный на динамике реальной денежной массы, предполагает рост ВВП в 2022 году на 1,2%.

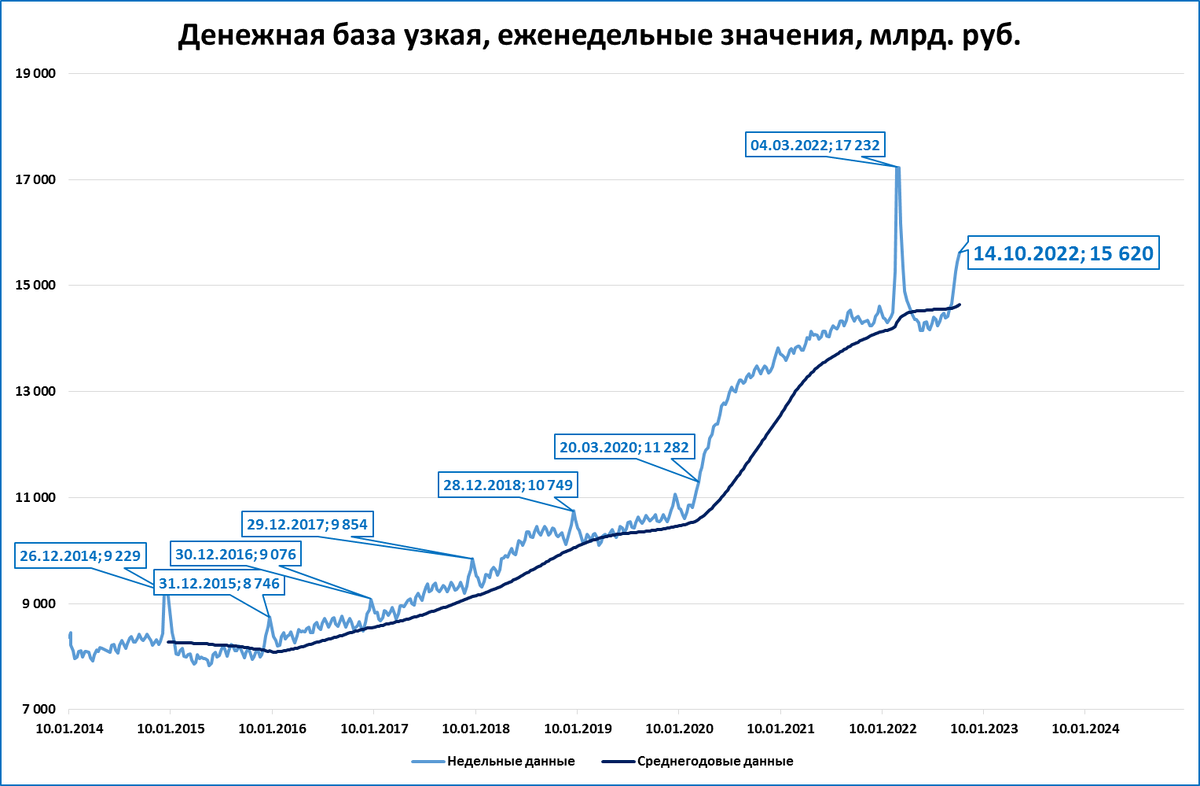

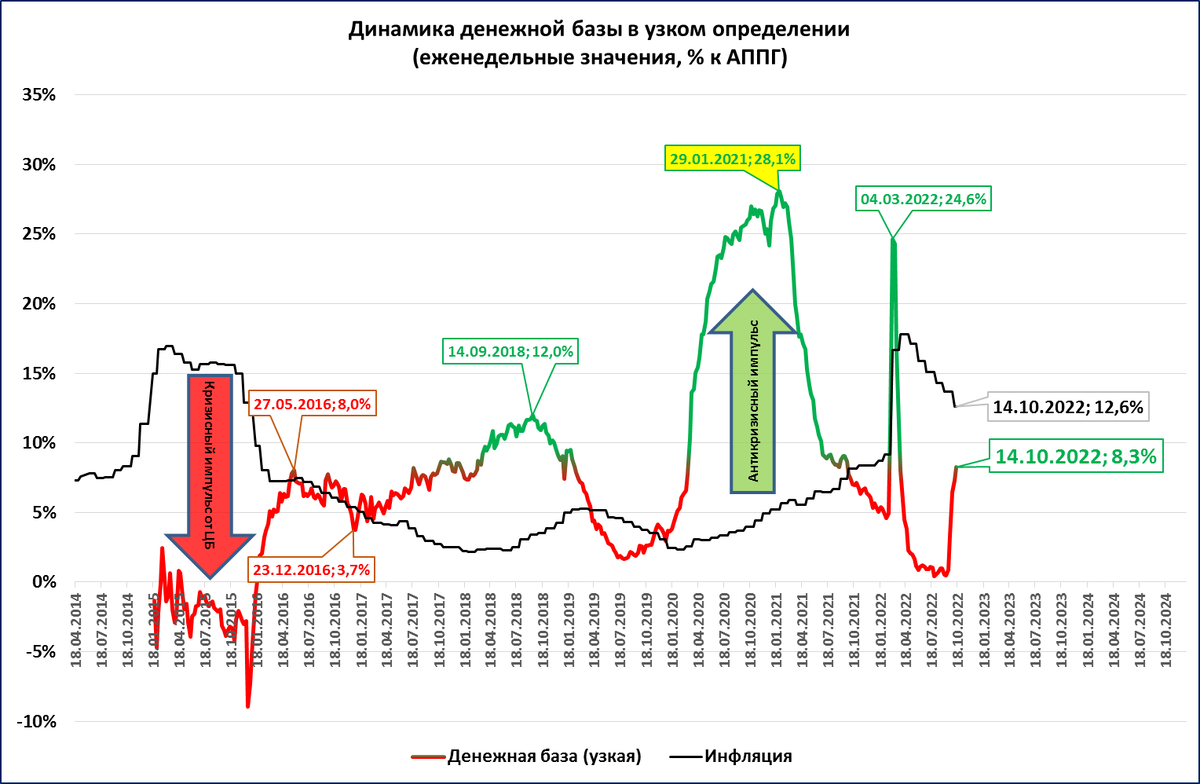

Узкая денежная база продолжает ускоряться

На 14 октября узкая денежная база (УДБ) выросла до 15,6 трлн рублей.

За всю историю выше этого уровня УДБ поднималась лишь в марте 2022 года.

Темпы роста УДБ подросли до 8,3%.

Это всё ещё ниже инфляции, которая по итогам октября, как ожидается, составит 12,6%. А значит, УДБ в реальном выражении сокращается, хотя темпы этого сокращения и уменьшаются.

Оценка: Рост УДБ – позитивный индикатор. Стоит отдельно отметить, что этот рост происходит не благодаря действиям ЦБ, а “благодаря” тому, что в последние недели резко вырос объём снятия населением наличных денег.

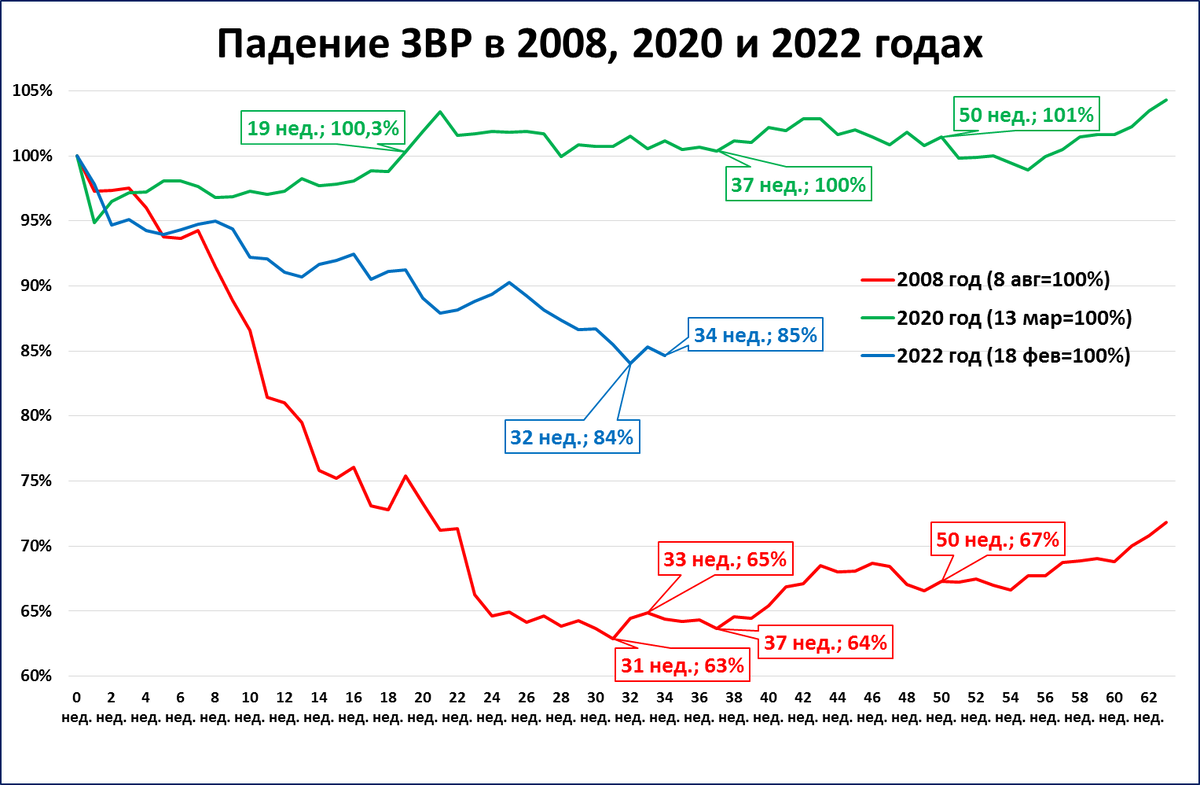

ЗВР 544 млрд. (нейтральная информация)

За неделю международные резервы (ЗВР) снизились до 544,4 млрд. в пересчёте на доллары США.

Сейчас ЗВР на 15% ниже исторического рекорда, установленного 18 февраля.

Оценка: Это нейтральная информация. В отличие от кризисов 2008 и 2013-15 годов снижение ЗВР не связано с изъятием рублёвой денежной массы из экономики, поэтому не опасно.

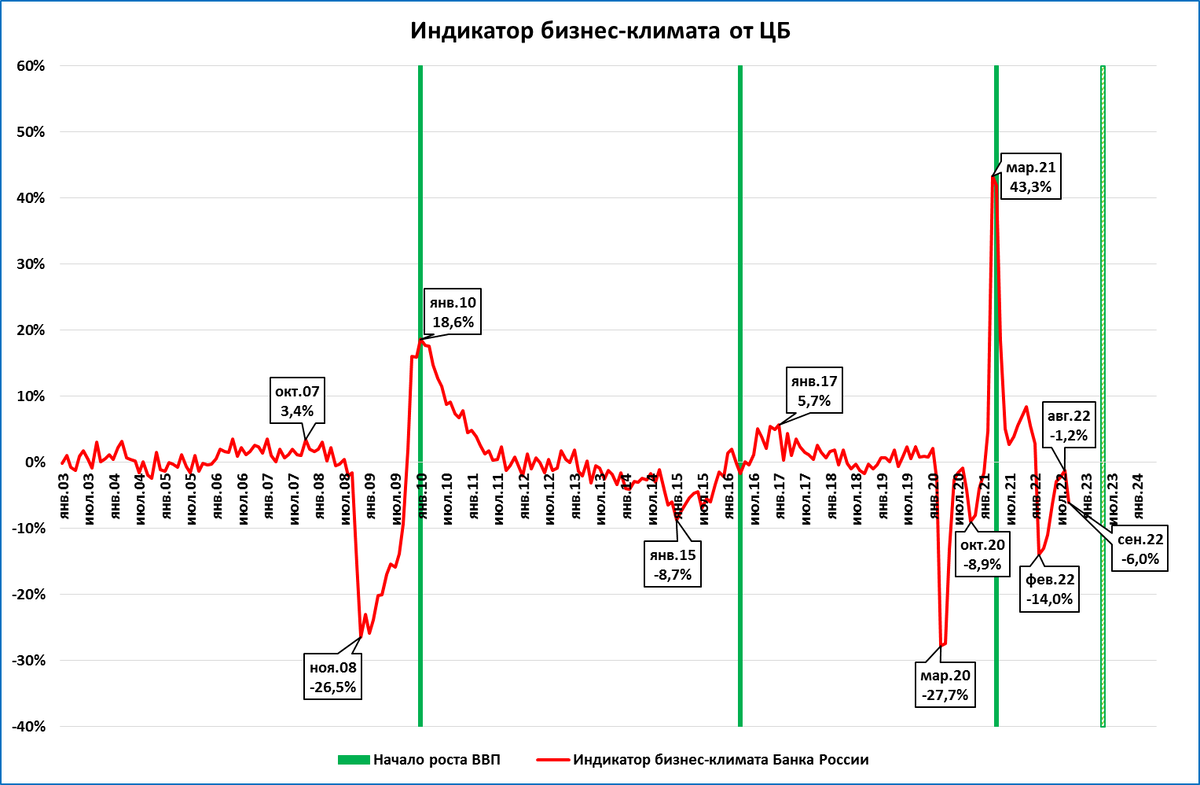

Индикатор бизнес-климата от ЦБ говорит об ухудшении в экономике

ЦБ с недавних пор публикует свои “Индикатор бизнес-климата” ИБК.

Мы используем не сам индикатор, а его динамику.

Показатель показывал низшую точку падения в феврале (-14%), после чего падение замедлялось.

И вот в сентябре (фактически, опрос проводится в месяце, следующем за отчётным, то есть отражает, скорее, настроения октября) падение вновь ускорилось до -6% (с -1,2% месяцем ранее).

Оценка:

Такой “откат” показателя назад пока ни о чём не говорит. Подобный же откат наблюдался и в 2020 году.

Нынешний откат (до -6%) пока даже менее глубокий, чем в октябре 2020 (-8,9%).

В прошлом примерно через 13 месяцев после низшей точки по темпам индикатора начинался рост ВВП. Если ситуация повторится, то рост ВВП можно ожидать с апреля 2023 года.

Турецкий ЦБ продолжает снижать ставку, несмотря на высокую инфляцию

Ставка в Турции (12%) и без того была намного ниже инфляции (83,5%). Сегодня же ЦБ Турции снизил её ещё, сразу на полтора процентных пункта, до 10,5%.

Мы уже не раз писали: несмотря на высокую инфляцию, в Турции соблюдается главное правило экономического роста – денежная масса растёт быстрее цен.

Высокие ставки облегчили бы соблюдение этого правила, так как инфляция быстрее вернулась бы под контроль. Но возможен ли сценарий, в котором инфляция в Турции начнёт снижаться и при низкой ставке?

Турецкий ЦБ снижает ставку (до 10,5%) при высокой инфляции (83,5%). Возможен ли сценарий, при котором инфляция в Турции начнёт снижаться и при низкой ставке?

Сразу скажем, что такие прецеденты в истории были, причём в России.

График 1.

Например, в 1992 году инфляция достигала 2500% (рост цен в 26 раз), а в 1993 году 1000% (рост цен в 11 раз). Ставка же при этом была на порядок ниже (80-210%). Несмотря на явно низкие ставки, инфляция после декабря 1992 года снижалась (график 1).

Рассмотрим одну из причин такого снижения.

Влияние месячных всплесков инфляции

Во-первых, годовая инфляция будет снижаться, когда из двенадцати месяцев, участвующих в расчёте, будут со временем исключаться месяцы с очень высокой инфляцией.

Турция, наши дни. Рассмотрим это на примере Турции.

График 2.

В нынешнюю годовую инфляцию (83,5%) самый большой вклад вносят декабрь 2021 года (когда цены выросли на 14%) и январь 2022 года (когда цены выросли на 11%). Можно предполагать, что годовая инфляция в Турции будет максимальной по итогам ноября этого года.

А уже по итогам декабря (что совпадёт с инфляцией за весь 2022 год) инфляция резко снизится, так как рост цен в декабре 2021 года в расчёте участвовать уже не будет.

Снижение инфляции продолжится и по итогам января 2023 года, так как из расчёта точно таким же образом уйдёт январь 2022 года.

Россия, 1992 год. В приведённом выше графике по России 1990-х (график 1) эта причина тоже действовала безотказно.

Если посмотреть месячный график изменения цен (график 3), что сразу заметен гигантский всплеск инфляции в январе 1992 года, когда произошла “шоковая терапия” и цены стали свободными от регулирования.

График 3.

Аналогично турецкому примеру можно было смело предполагать, что январский всплеск цен будет влиять на годовую инфляцию весь 1992 год. Можно было рассчитать, что максимальной инфляция будет по итогам декабря 1992 года, а с января 1993 года годовая инфляция резко снизится, так как из расчёта выйдет январь 1991 года.

Это мы и видим на графике 1: годовая инфляция резко снизилась с 2509% по итогам декабря 1992 до 850% по итогам января 1993 года.

Резюме: инфляция может снижаться даже при низких ставках. Одна из причин – влияние разовых всплесков инфляции в отдельные месяцы.

Есть и другие причины, по которым инфляция может снижаться при низких ставках ЦБ, о них мы расскажем позже.

О резком снижении годовой инфляции по итогам марта 2023

Мы писали о влиянии разовых всплесков инфляции в отдельные месяцы на годовые данные (см. “Может ли инфляция снижаться при низких ставках ЦБ”).

Повторим коротко: разовые всплески инфляции в отдельные месяцы влияют на годовые данные по инфляции в течение 12 месяцев, а затем происходит резкое снижение годовой инфляции.

В России подобный разовый всплеск инфляции наблюдался в марте 2022 года.

График 1.

Это значит, что по итогам марта 2023 года мы увидим резкое снижение годовой инфляции. Например, если темп прироста цен октября (0,15% за месяц, см график 1) сохранится в течение ближайших 12 месяцев, то по итогам марта 2023 года годовая инфляция упадёт до 1,4% годовых (график 2).

График 2.

По итогам же апреля 2023 года в этом сценарии инфляция и вовсе опустится до 0%.

А если месячная инфляция будет выше, не 0,15%, а, скажем, 1% в месяц (это выше, чем было в 2020-2021 годах, см. график 1)? Даже в этом случае по итогам марта мы увидим падение годовой инфляции до 5,7% (график 3).

График 3.

Резюме: при сохранении текущих трендов по итогам марта 2023 года произойдёт заметное (примерно на 6-7 процентных пунктов) падение годовой инфляции.

Инфляция в октябре: по-прежнему ожидаем 12,6%

Среднесуточный рост цен с 1 по 17 октября составил 0,005%.

Если такой темп сохранится до конца месяца, то по итогам октября инфляция составит 12,6% годовых.

Это снижение по сравнению с 13,7% по итогам сентября.

Оценка: Снижение инфляции – позитивный фактор. При прочих равных это ведёт к росту реальной денежной массы.

Прогноз ВВП 2022 года в очередной раз повышен с -4,2 до -3,5%

На этот раз речь о прогнозе опрошенных Центробанком организаций и экспертов.

Напомним, что ещё в апреле мы писали , что ВВП России в 2022 году упадёт примерно на 2,2% (см. “Таблицу умножения ВВП” в этой публикации). Мы подчёркивали не раз, что апокалиптические прогнозы (до 10% и более падения ВВП) будут пересматриваться в сторону повышения.

Опросы ЦБ менялись именно таким образом.

Если в апреле они предполагали падение почти на 10%, то к сентябрю оценки падения сдвинулись на -4,2%.

Октябрьский прогноз продолжает ту же тенденцию, прогноз падения сместился уже на -3,5%.

Что будет дальше. Это не последний пересмотр. Улучшение прогнозов в опросах ЦБ продолжится и далее.

____

Напомним, что ранее свой прогноз до -2,9% улучшило Минэкономразвития.

А наш прогноз, основанный на динамике реальной денежной массы, предполагает рост ВВП в 2022 году на 1,2%.

Узкая денежная база продолжает ускоряться

На 14 октября узкая денежная база (УДБ) выросла до 15,6 трлн рублей.

За всю историю выше этого уровня УДБ поднималась лишь в марте 2022 года.

Темпы роста УДБ подросли до 8,3%.

Это всё ещё ниже инфляции, которая по итогам октября, как ожидается, составит 12,6%. А значит, УДБ в реальном выражении сокращается, хотя темпы этого сокращения и уменьшаются.

Оценка: Рост УДБ – позитивный индикатор. Стоит отдельно отметить, что этот рост происходит не благодаря действиям ЦБ, а “благодаря” тому, что в последние недели резко вырос объём снятия населением наличных денег.

ЗВР 544 млрд. (нейтральная информация)

За неделю международные резервы (ЗВР) снизились до 544,4 млрд. в пересчёте на доллары США.

Сейчас ЗВР на 15% ниже исторического рекорда, установленного 18 февраля.

Оценка: Это нейтральная информация. В отличие от кризисов 2008 и 2013-15 годов снижение ЗВР не связано с изъятием рублёвой денежной массы из экономики, поэтому не опасно.

Индикатор бизнес-климата от ЦБ говорит об ухудшении в экономике

ЦБ с недавних пор публикует свои “Индикатор бизнес-климата” ИБК.

Мы используем не сам индикатор, а его динамику.

Показатель показывал низшую точку падения в феврале (-14%), после чего падение замедлялось.

И вот в сентябре (фактически, опрос проводится в месяце, следующем за отчётным, то есть отражает, скорее, настроения октября) падение вновь ускорилось до -6% (с -1,2% месяцем ранее).

Оценка:

Такой “откат” показателя назад пока ни о чём не говорит. Подобный же откат наблюдался и в 2020 году.

Нынешний откат (до -6%) пока даже менее глубокий, чем в октябре 2020 (-8,9%).

В прошлом примерно через 13 месяцев после низшей точки по темпам индикатора начинался рост ВВП. Если ситуация повторится, то рост ВВП можно ожидать с апреля 2023 года.

Турецкий ЦБ продолжает снижать ставку, несмотря на высокую инфляцию

Ставка в Турции (12%) и без того была намного ниже инфляции (83,5%). Сегодня же ЦБ Турции снизил её ещё, сразу на полтора процентных пункта, до 10,5%.

Мы уже не раз писали: несмотря на высокую инфляцию, в Турции соблюдается главное правило экономического роста – денежная масса растёт быстрее цен.

Высокие ставки облегчили бы соблюдение этого правила, так как инфляция быстрее вернулась бы под контроль. Но возможен ли сценарий, в котором инфляция в Турции начнёт снижаться и при низкой ставке?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба