24 октября 2022 Открытие

Подтверждение рейтинга связано с сохранением компанией хороших финансовых метрик. По итогам года, который завершился 30 июня 2022 г., холдинг «Автодом» продемонстрировал умеренный уровень долговой нагрузки — 1,8 в отношении долга к EBITDA за этот период. Процентная нагрузка также была умеренной. Соотношение EBITDA к процентным расходам составляло 3,9.

При оценке долговой нагрузки агентство не учитывало кредит, который компания взяла для совершения предоплат перспективным поставщикам. Сумма кредита — 6,5 млрд руб. После отчётной даты компания вернула большую часть предоплаты и почти погасила задолженность.

Агентство отмечает, что даже с учётом изменений на рынке компания сохранила уровни рентабельности. По расчётам агентства, рентабельность по EBITDA по итогам года составила 13%.

Дополнительную поддержку рейтингу также будет оказывать запас ликвидности на фоне генерации достаточного операционного денежного потока и отсутствия капитальных затрат на поддержание и расширение бизнеса.

Что это значит для инвесторов

Подтверждение рейтинга в непростых для компании условиях — это позитивный фактор. Сохранился и стабильный прогноз по рейтингу.

Хотя рейтинг базируется на свежей отчётности компании за I полугодие 2022 г., в его обосновании не совсем ясно, как перспективы развития компании влияют на присвоенную оценку. Сейчас нет чёткого понимания, как будет развиваться компания. Это значит, что нужно с осторожностью относиться к её долговым обязательствам.

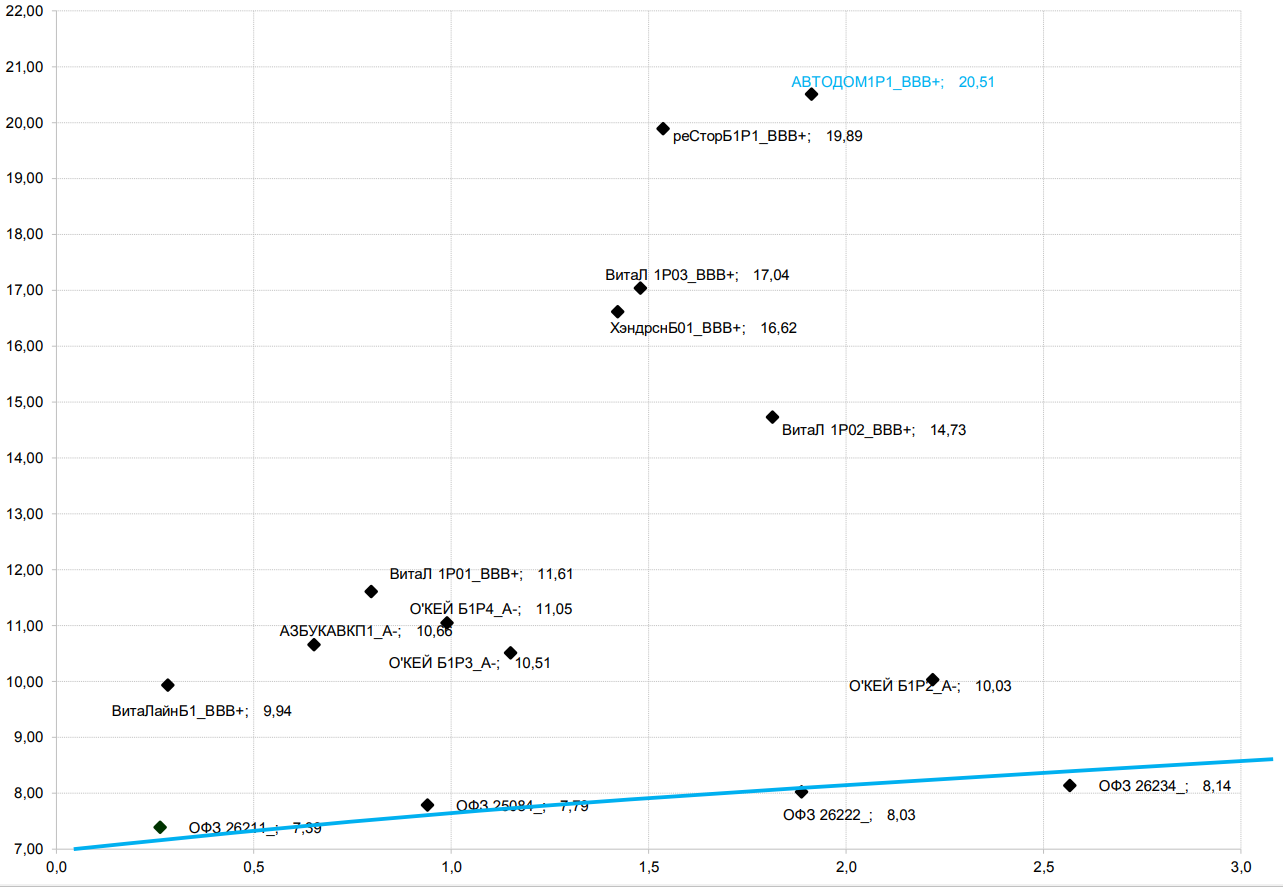

Облигации компании «Автодом» торгуются с доходностью более 20% годовых, или премией более 1200 б. п. к ОФЗ.

Облигации АО «АВТОДОМ» в сравнении с другими эмитентами

При оценке долговой нагрузки агентство не учитывало кредит, который компания взяла для совершения предоплат перспективным поставщикам. Сумма кредита — 6,5 млрд руб. После отчётной даты компания вернула большую часть предоплаты и почти погасила задолженность.

Агентство отмечает, что даже с учётом изменений на рынке компания сохранила уровни рентабельности. По расчётам агентства, рентабельность по EBITDA по итогам года составила 13%.

Дополнительную поддержку рейтингу также будет оказывать запас ликвидности на фоне генерации достаточного операционного денежного потока и отсутствия капитальных затрат на поддержание и расширение бизнеса.

Что это значит для инвесторов

Подтверждение рейтинга в непростых для компании условиях — это позитивный фактор. Сохранился и стабильный прогноз по рейтингу.

Хотя рейтинг базируется на свежей отчётности компании за I полугодие 2022 г., в его обосновании не совсем ясно, как перспективы развития компании влияют на присвоенную оценку. Сейчас нет чёткого понимания, как будет развиваться компания. Это значит, что нужно с осторожностью относиться к её долговым обязательствам.

Облигации компании «Автодом» торгуются с доходностью более 20% годовых, или премией более 1200 б. п. к ОФЗ.

Облигации АО «АВТОДОМ» в сравнении с другими эмитентами

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба