2 ноября 2022 deflation.com

Банкиры становятся все более осторожными. Социономическая теория Роберта Пректера утверждает, что именно тенденция в социальном настроении вызывает социальные действия, тогда как традиционное мышление предполагает, что социальные действия вызывают реакцию в социальном настроении. Это переворачивание причинно-следственной связи больше всего привлекает свободомыслящих, потому что ставит под сомнение статус-кво, но также заставляет нас серьезно задуматься о том, что происходит. Например, традиционное мышление утверждает, что война вызывает у людей гнев, тогда как социономический взгляд на мир утверждает, что войны вызывают злые люди. Точно так же большинство людей склонны полагать, что рецессии заставляют бизнесменов быть осторожными, тогда как социономист заявил бы, что именно осторожные бизнесмены вызывают рецессии. Это не просто семантика, потому что тенденцию социального настроения можно измерить.

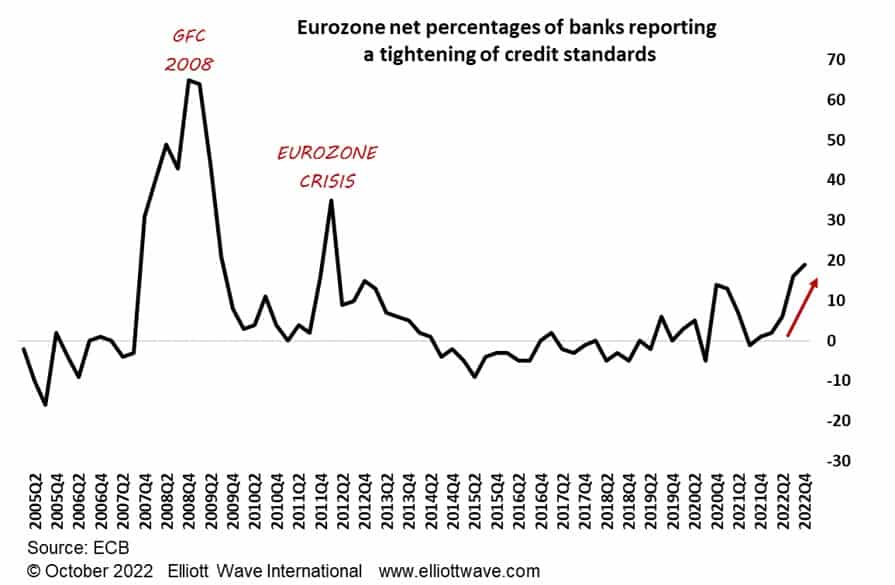

Индексы фондового рынка еврозоны в этом году снизились, что свидетельствует о негативной тенденции социальных настроений. Эту тенденцию к еще большей осторожности можно увидеть на приведенной ниже диаграмме из последнего Обзора банковского кредитования еврозоны, опубликованного Европейским центральным банком. Это показывает, что чистые 19% банков ужесточают кредитные стандарты по сравнению с нейтральным нулем в конце прошлого года, а это означает, что банки становятся более осторожными в кредитовании. Эта динамика также проявляется в спредах доходности европейских корпоративных облигаций, которые имеют тенденцию к росту с 2021 года. Диаграмма показывает, что многие другие банки могут ужесточить кредитные стандарты, и мы ожидаем именно этого, поскольку социальные настроения продолжают ухудшаться. Поскольку условия кредитования становятся все более жесткими, ожидайте роста числа дефолтов и дефляции долга.

Индексы фондового рынка еврозоны в этом году снизились, что свидетельствует о негативной тенденции социальных настроений. Эту тенденцию к еще большей осторожности можно увидеть на приведенной ниже диаграмме из последнего Обзора банковского кредитования еврозоны, опубликованного Европейским центральным банком. Это показывает, что чистые 19% банков ужесточают кредитные стандарты по сравнению с нейтральным нулем в конце прошлого года, а это означает, что банки становятся более осторожными в кредитовании. Эта динамика также проявляется в спредах доходности европейских корпоративных облигаций, которые имеют тенденцию к росту с 2021 года. Диаграмма показывает, что многие другие банки могут ужесточить кредитные стандарты, и мы ожидаем именно этого, поскольку социальные настроения продолжают ухудшаться. Поскольку условия кредитования становятся все более жесткими, ожидайте роста числа дефолтов и дефляции долга.

https://www.deflation.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба