5 ноября 2022 Блинов Сергей

ДАЙДЖЕСТ

Мировая экономика

● Опережающие индексы как глобальные, так и по отдельным странам, продолжают снижаться.

● ФРС подняла ставку до 4% годовых, что при инфляции более 8% пока недостаточно: реальная денежная масса в США продолжает сокращаться.

● Инфляция в Еврозоне установила очередной антирекорд (10,7%), реальная денежная масса сокращается.

● В Турции по итогам сентября денежная масса стала расти медленнее цен. Мы ожидаем замедления темпов роста ВВП.

● ВВП Белоруссии падает сильнее, чем в России.

● Глобальные продажи премиум-автомобилей (Мерседес, БМВ, Ауди, Тесла) в 3 квартале выросли впервые после 4 кварталов падения подряд.

Экономика России

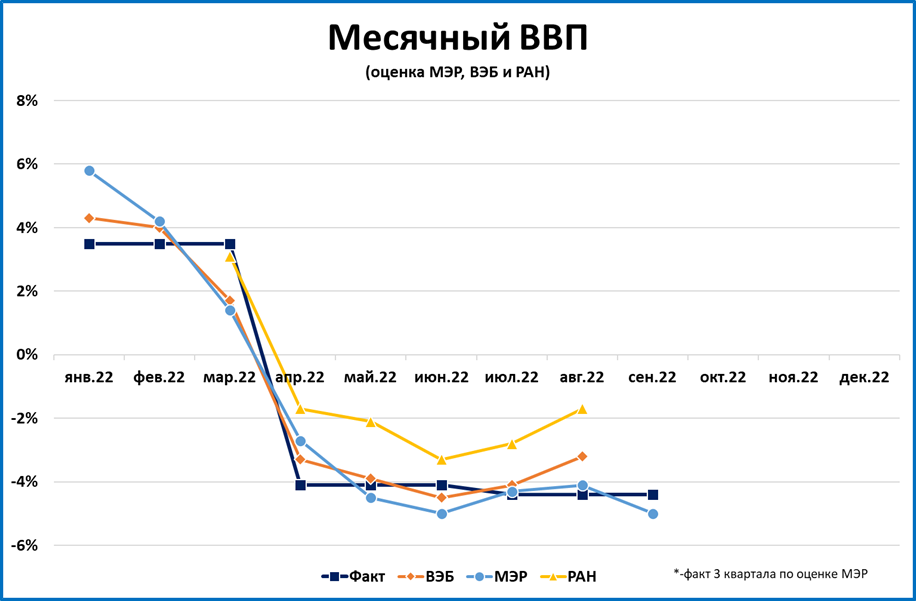

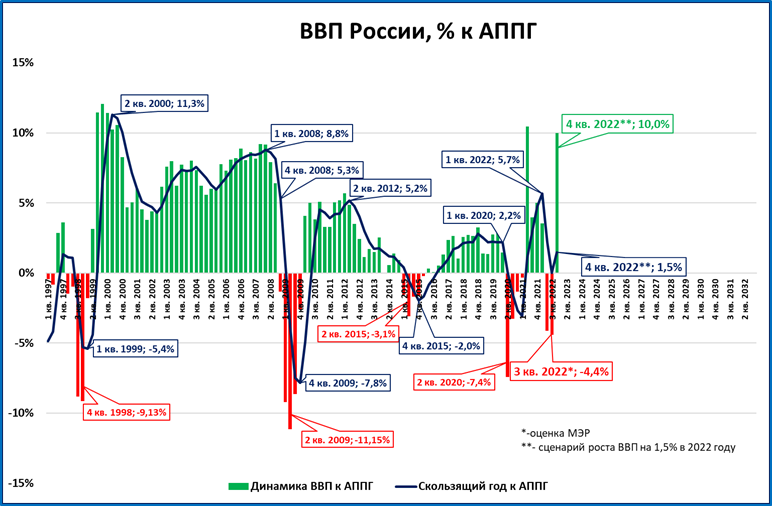

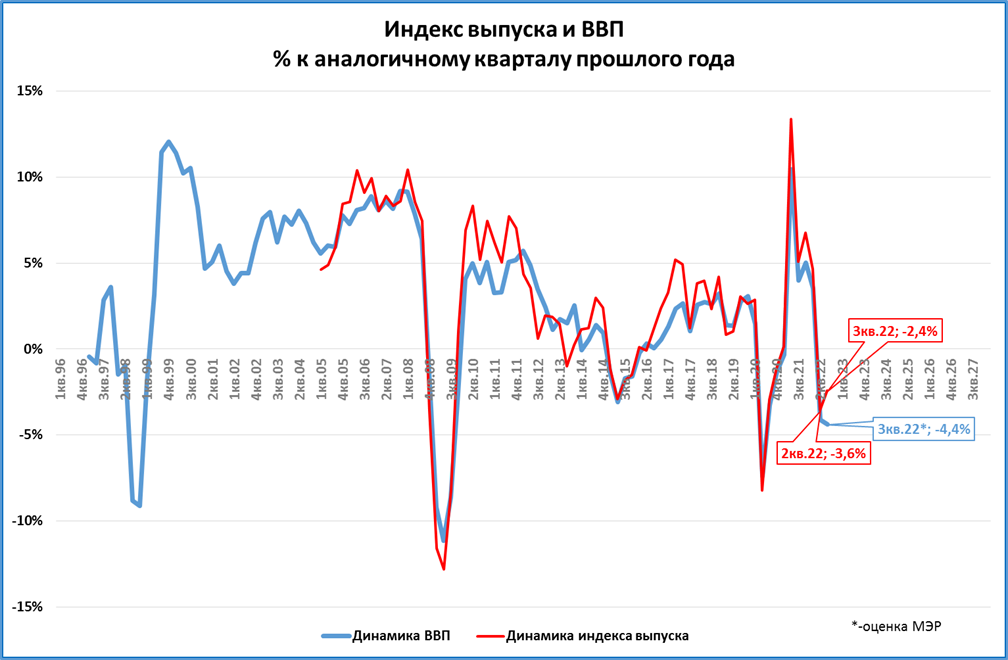

● По первым оценкам МЭР в третьем квартале ВВП (-4,4%) упал сильнее, чем во втором (-4,1%).

● Реальная денежная масса (РДМ) продолжает расти, темпы роста ускоряются. Ожидаемая динамика РДМ на конец года соответствует росту ВВП по итогам года на +1,5%.

● Индекс выпуска по базовым видам деятельности («почти ВВП») в сентябре упал: -3,6%. Максимальное падение индекса наблюдалось в июне (-4,7%).

● Падение индекса выпуска в 3 квартале (-2,4%) замедлилось по сравнению со 2 кварталом (-3,6%). Подобное замедление мы можем увидеть и в первой оценке ВВП от Росстата (выйдет 16 ноября). Это отличается от оценки МЭР, которая предполагает, что падение в 3 квартале ускорилось (см. выше).

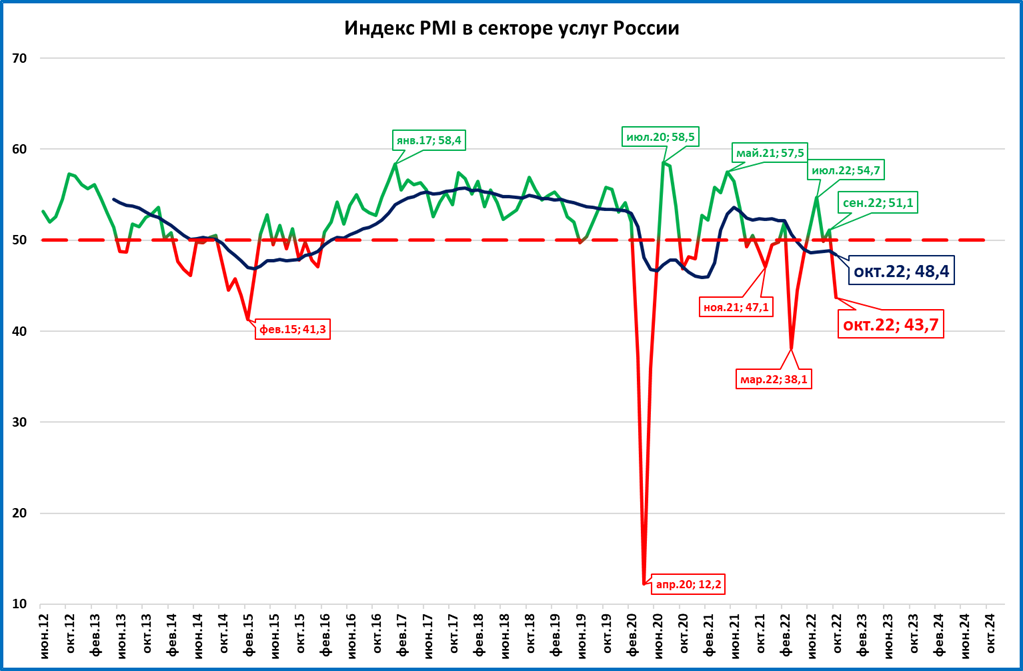

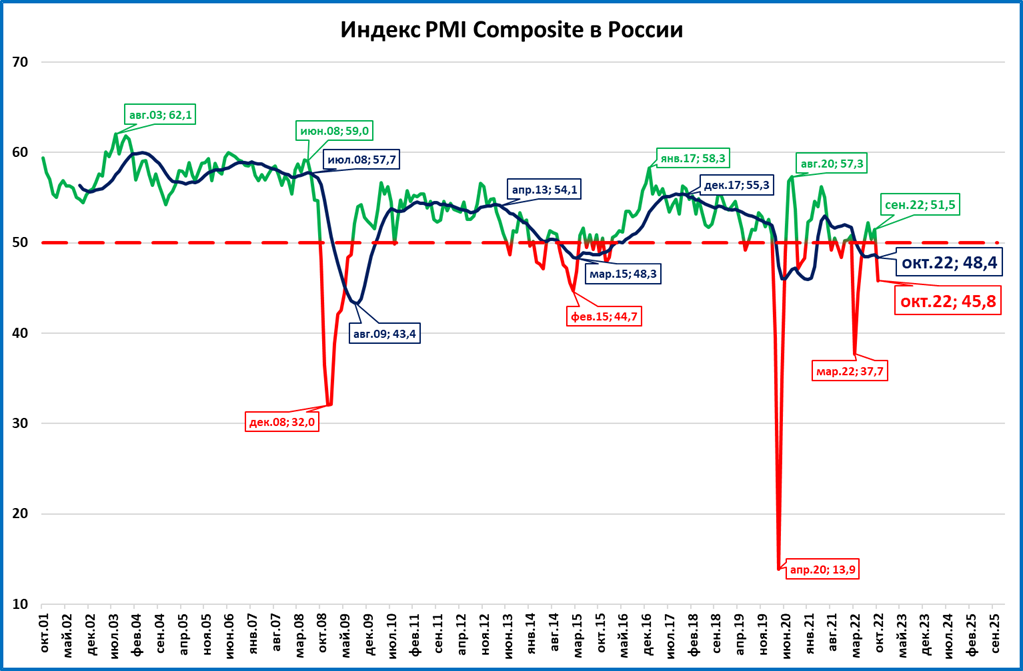

● Композитный индекс PMI, учитывающий и сектор промышленности, и сектор услуг, опустился в октябре ниже 50 пунктов за счёт провала в услугах.

МИРОВАЯ ЭКОНОМИКА

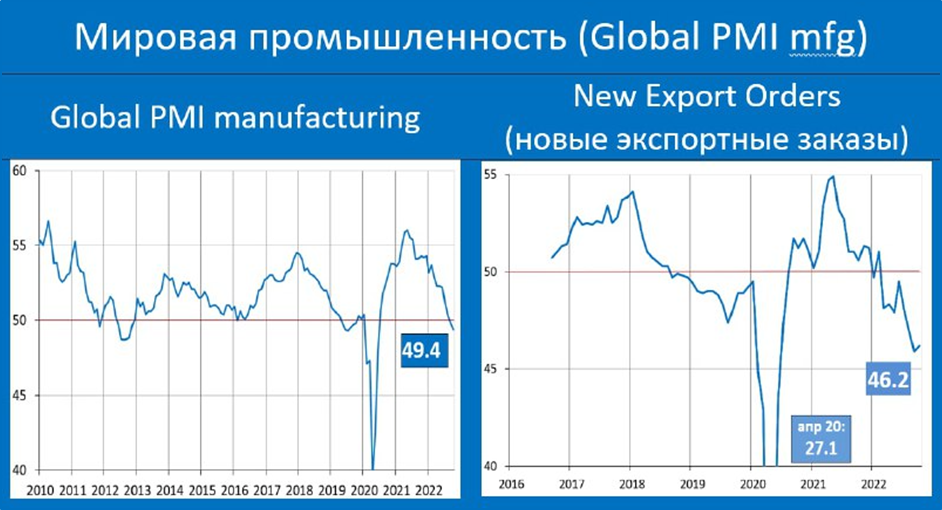

Индекс PMI в мировой промышленности второй месяц ниже 50 пунктов

В октябре индекс PMI в мировой промышленности второй месяц подряд ниже 50 пунктов (49,4).

В сентябре индекс (49,8) уже был ниже критической отметки в 50 пунктов, что означает падение деловой активности.

Ранее ниже 50 пунктов индекс был в 2020 году.

Источник иллюстрации: Телеграмм-канал MMI

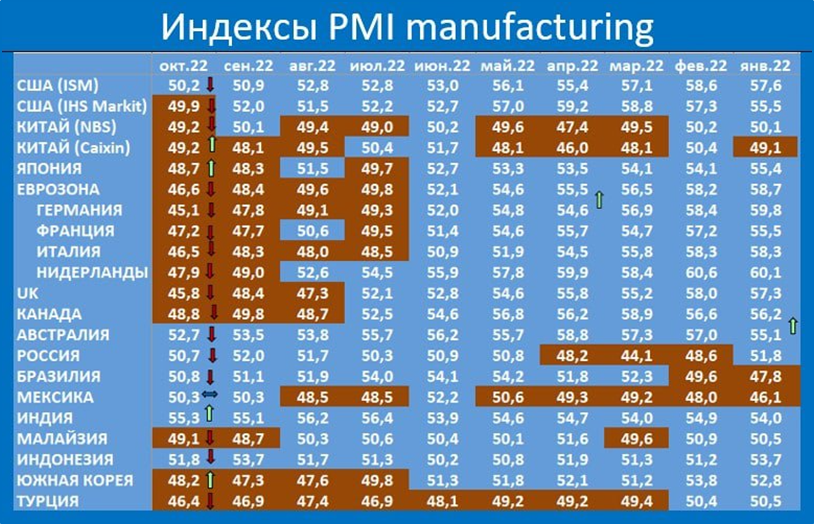

Индексы PMI mfg за октябрь: ухудшение продолжается

Деловая активность в обрабатывающей промышленности отдельных стран показывает дальнейшее ухудшение: в столбце за октябрь добавилось красного цвета (индекс ниже 50 пунктов) по сравнению с сентябрём.

Россия в числе немногих стран, где индекс остаётся выше 50 пунктов

Источник иллюстрации: Телеграмм-канал MMI

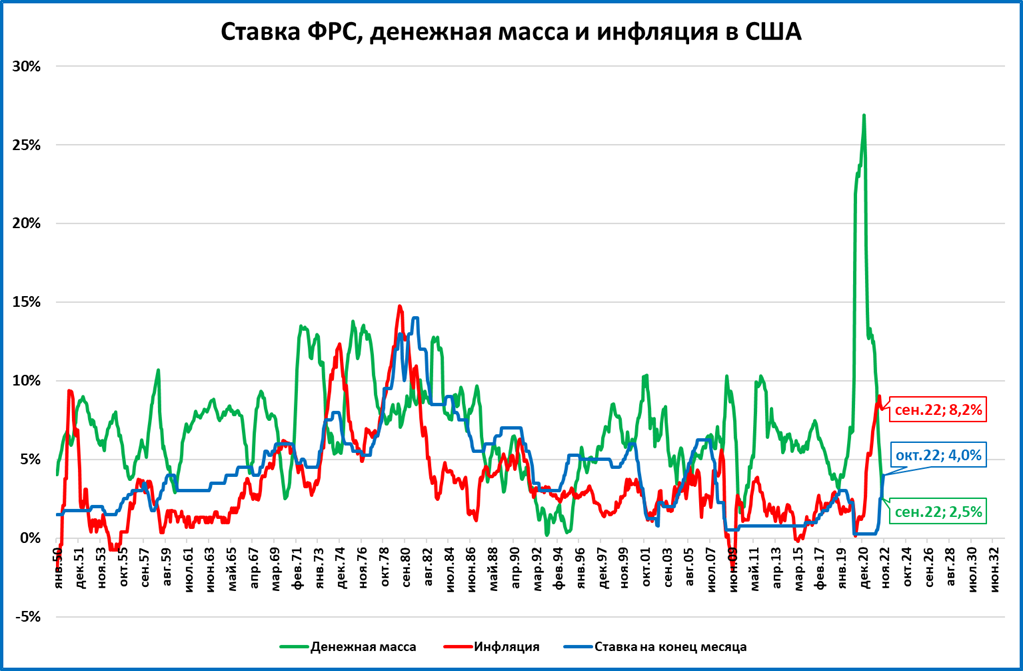

ФРС подняла ставку до 4% годовых

ФРС подняла ставку на 75 базисных пунктов, с 3,25 до 4,0% годовых.

Ставка по-прежнему существенно ниже инфляции. Напомним, что инфляция несколько снизилась до 8,2% годовых в сентябре, но остаётся выше, чем рост денежной массы (+2,5%).

Это означает, что в реальном выражении денежная масса сокращается.

Прогноз по экономике США негативный: мы ожидаем замедления и падения ВВП.

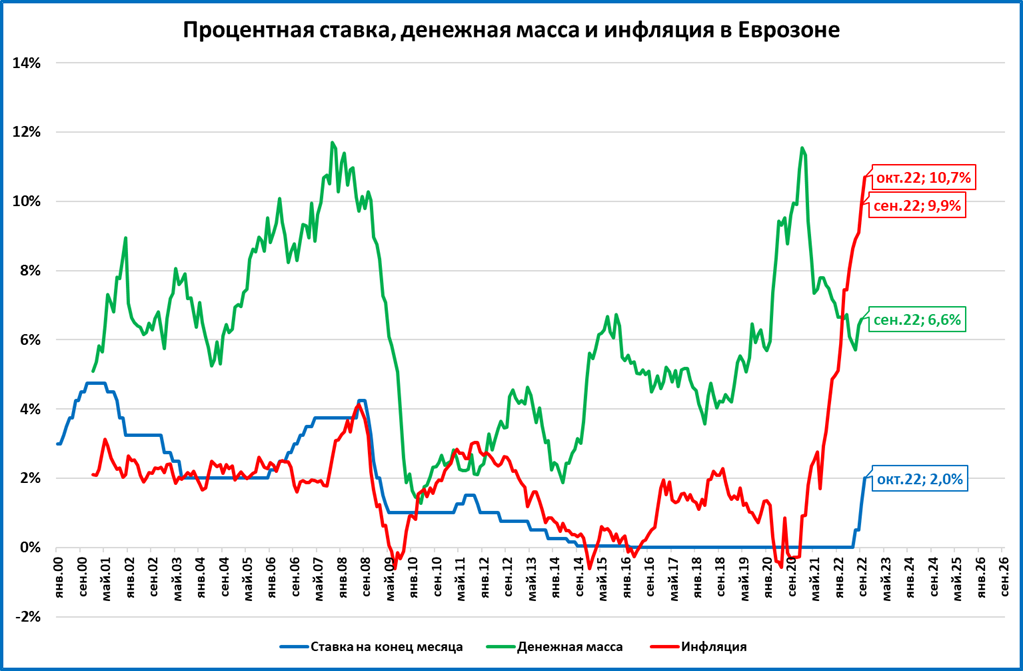

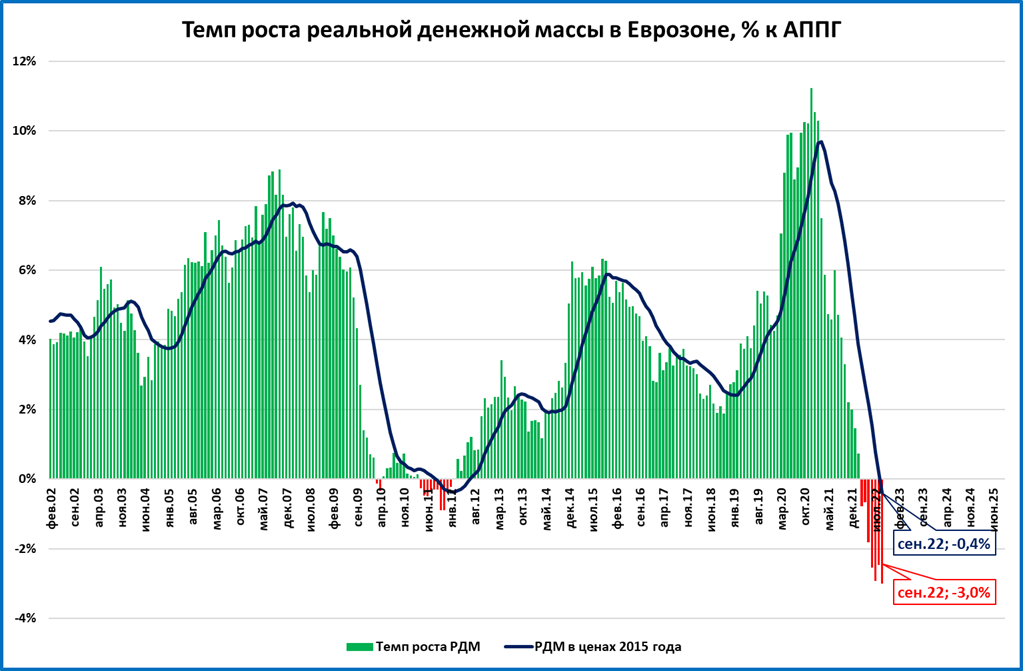

Инфляция в Еврозоне новый антирекорд

По итогам октября инфляция в Еврозоне составила 10,7% годовых. ЕЦБ поднял ставку на 75 б.п.- до 2% годовых. Направление действий верное, но ставка по-прежнему намного ниже инфляции.

В сентябре инфляция составила 9,9%, а денежная масса выросла на 6,6% по сравнению с сентябрем 2021 года.

Это значит, что реальная денежная масса снизилась на 3% по сравнению с прошлым годом.

Пока сокращение реальной денежной массы не привело к падению экономики.

Реклама

Макрообзор № 44

Вчера

135 прочитали

ДАЙДЖЕСТ

Мировая экономика

● Опережающие индексы как глобальные, так и по отдельным странам, продолжают снижаться.

● ФРС подняла ставку до 4% годовых, что при инфляции более 8% пока недостаточно: реальная денежная масса в США продолжает сокращаться.

● Инфляция в Еврозоне установила очередной антирекорд (10,7%), реальная денежная масса сокращается.

● В Турции по итогам сентября денежная масса стала расти медленнее цен. Мы ожидаем замедления темпов роста ВВП.

● ВВП Белоруссии падает сильнее, чем в России.

● Глобальные продажи премиум-автомобилей (Мерседес, БМВ, Ауди, Тесла) в 3 квартале выросли впервые после 4 кварталов падения подряд.

Экономика России

● По первым оценкам МЭР в третьем квартале ВВП (-4,4%) упал сильнее, чем во втором (-4,1%).

● Реальная денежная масса (РДМ) продолжает расти, темпы роста ускоряются. Ожидаемая динамика РДМ на конец года соответствует росту ВВП по итогам года на +1,5%.

● Индекс выпуска по базовым видам деятельности («почти ВВП») в сентябре упал: -3,6%. Максимальное падение индекса наблюдалось в июне (-4,7%).

● Падение индекса выпуска в 3 квартале (-2,4%) замедлилось по сравнению со 2 кварталом (-3,6%). Подобное замедление мы можем увидеть и в первой оценке ВВП от Росстата (выйдет 16 ноября). Это отличается от оценки МЭР, которая предполагает, что падение в 3 квартале ускорилось (см. выше).

● Композитный индекс PMI, учитывающий и сектор промышленности, и сектор услуг, опустился в октябре ниже 50 пунктов за счёт провала в услугах.

МИРОВАЯ ЭКОНОМИКА

Индекс PMI в мировой промышленности второй месяц ниже 50 пунктов

В октябре индекс PMI в мировой промышленности второй месяц подряд ниже 50 пунктов (49,4).

В сентябре индекс (49,8) уже был ниже критической отметки в 50 пунктов, что означает падение деловой активности.

Ранее ниже 50 пунктов индекс был в 2020 году.

Источник иллюстрации: Телеграмм-канал MMI

Индексы PMI mfg за октябрь: ухудшение продолжается

Деловая активность в обрабатывающей промышленности отдельных стран показывает дальнейшее ухудшение: в столбце за октябрь добавилось красного цвета (индекс ниже 50 пунктов) по сравнению с сентябрём.

Россия в числе немногих стран, где индекс остаётся выше 50 пунктов (см. обзор быстрых индикаторов за октябрь).

Источник иллюстрации: Телеграмм-канал MMI

ФРС подняла ставку до 4% годовых

ФРС подняла ставку на 75 базисных пунктов, с 3,25 до 4,0% годовых.

Ставка по-прежнему существенно ниже инфляции. Напомним, что инфляция несколько снизилась до 8,2% годовых в сентябре, но остаётся выше, чем рост денежной массы (+2,5%).

Это означает, что в реальном выражении денежная масса сокращается.

Прогноз по экономике США негативный: мы ожидаем замедления и падения ВВП.

Инфляция в Еврозоне новый антирекорд

По итогам октября инфляция в Еврозоне составила 10,7% годовых. ЕЦБ поднял ставку на 75 б.п.- до 2% годовых. Направление действий верное, но ставка по-прежнему намного ниже инфляции.

В сентябре инфляция составила 9,9%, а денежная масса выросла на 6,6% по сравнению с сентябрем 2021 года.

Это значит, что реальная денежная масса снизилась на 3% по сравнению с прошлым годом.

Пока сокращение реальной денежной массы не привело к падению экономики.

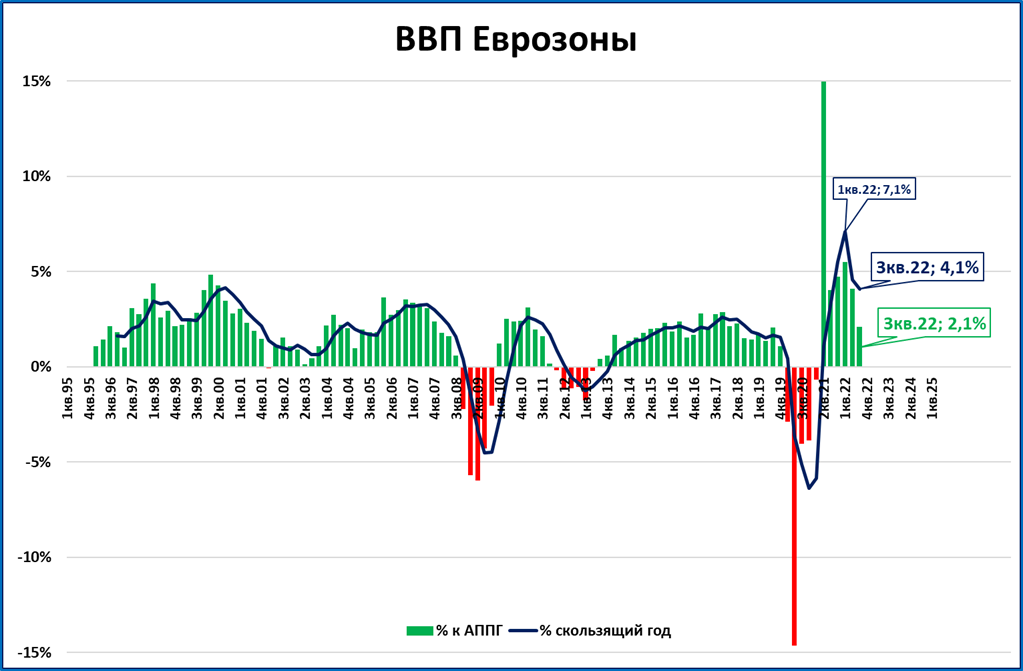

ВВП в 3 квартале вырос на 2,1% по сравнению с 3 кварталом 2021 года.

Прогноз по экономике Еврозоны (как и по экономике США) негативный: мы ожидаем замедления и падения ВВП Еврозоны.

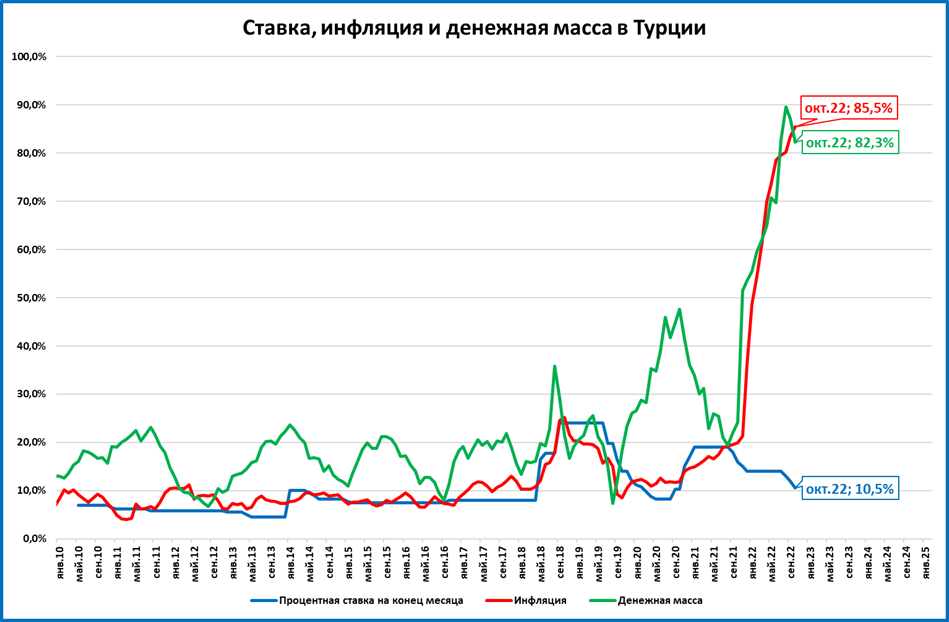

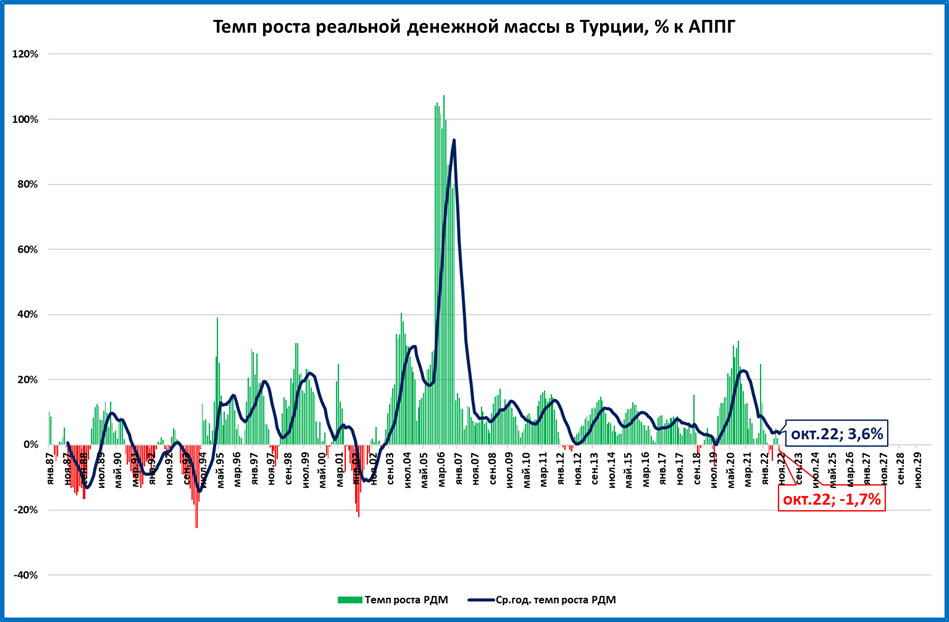

Турция балансирует между ростом и падением

В октябре инфляция в Турции продолжила рост и поднялась выше 85%.

Темпы роста денежной массы при этом замедлились до 82% – денежная масса растёт медленнее цен.

Это значит, что реальная денежная масса сокращается (-1,7%).

Резюме: среднегодовые темпы РДМ пока в плюсе, но можно предположить, что темпы роста ВВП Турции начнут в ближайшее время замедляться.

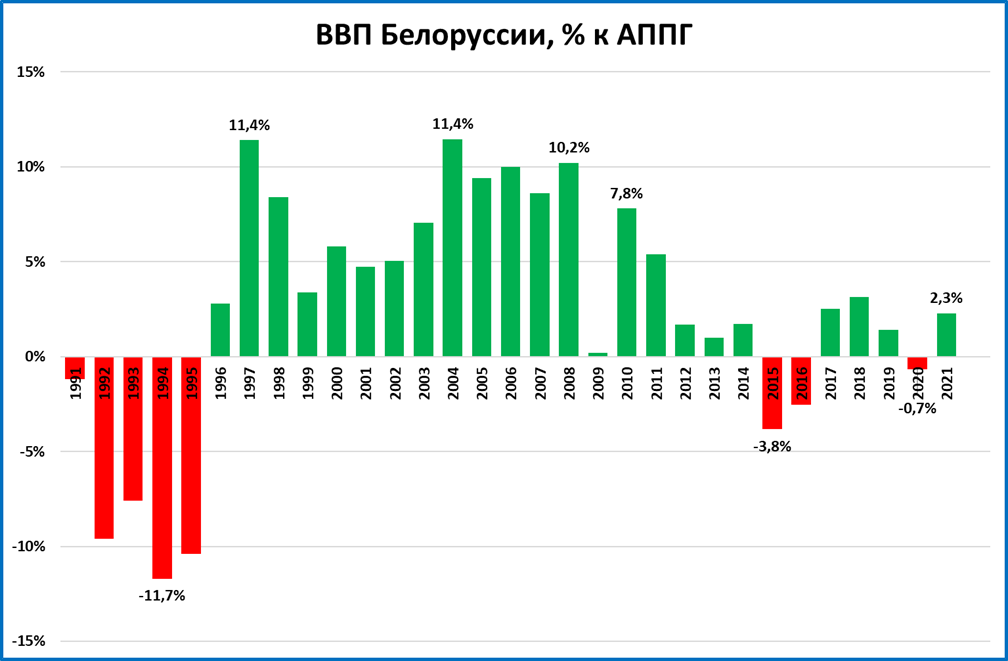

Экономика Белоруссии падает сильнее российской

В 1997-2011 годах для Белоруссии были характерны высокие (выше 5%) темпы роста ВВП.

Однако с 2012 года (уже более 10 лет) темпы роста ни разу не достигали даже 3,5%. (Максимальный рост +3,1% был показан в 2018 году). В среднем в год экономика в 2012-2021 годах росла на 0,7%.

В 2022 году, судя по квартальным данным, ситуация лишь ухудшится.

Падение наблюдается уже третий квартал подряд, а темпы падения намного сильнее, чем в России (см. далее).

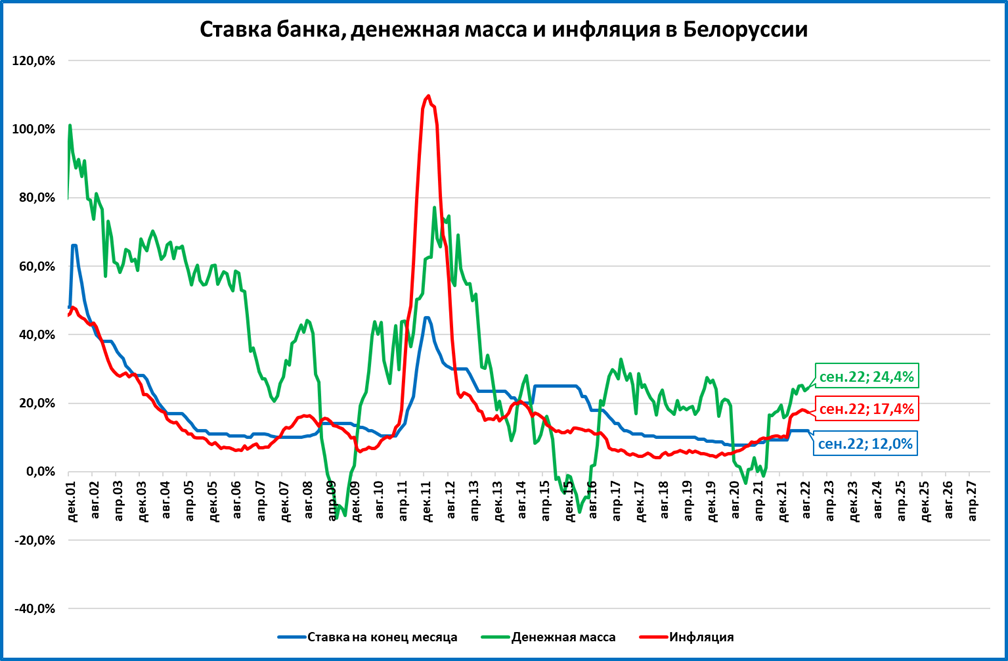

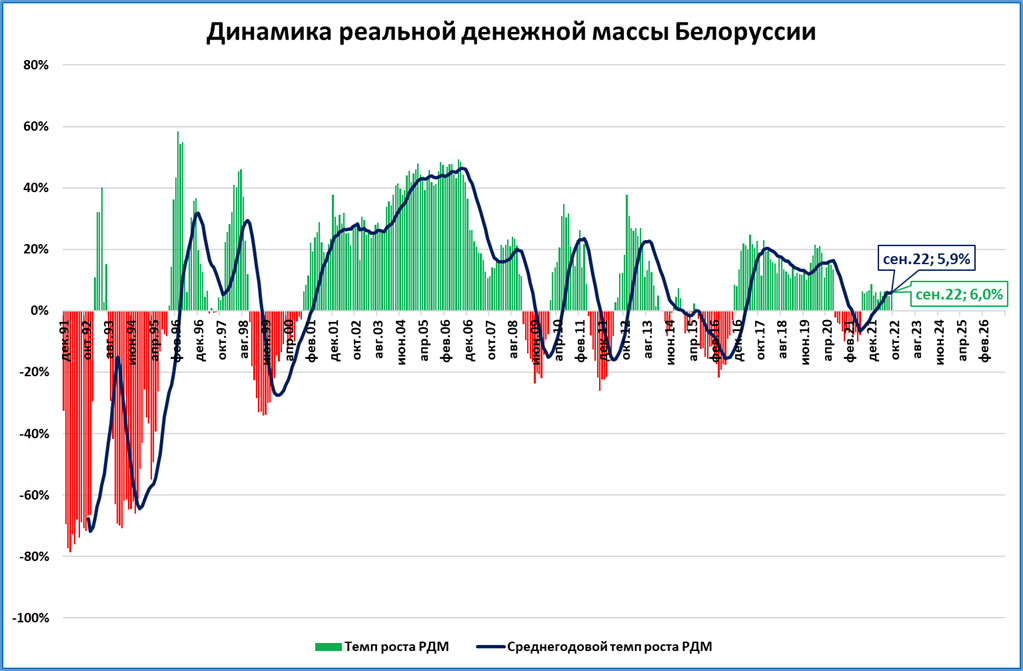

Одна из причин такого замедления – низкие темпы роста денежной массы.

В 2015-16 годах и во второй половине 2020 года денежная масса росла медленнее цен. Это значит, что реальная денежная масса (РДМ) в это время сжималась.

Резюме: Сейчас РДМ растёт невысокими темпами. Это значит, что динамика ВВП будет постепенно улучшаться, но очень медленно. Рост ВВП, на который выйдет экономика, будет невысоким.

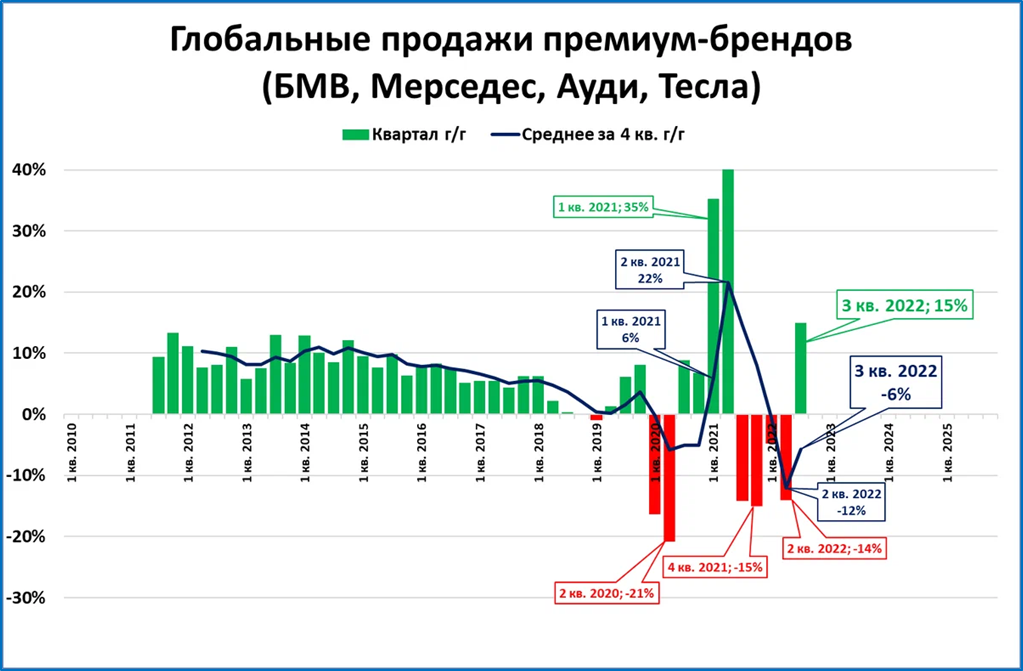

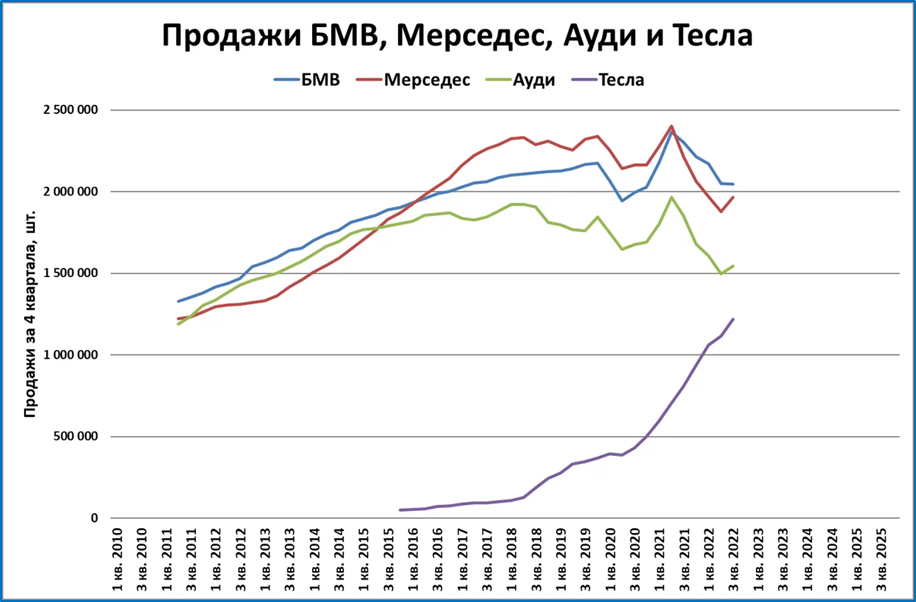

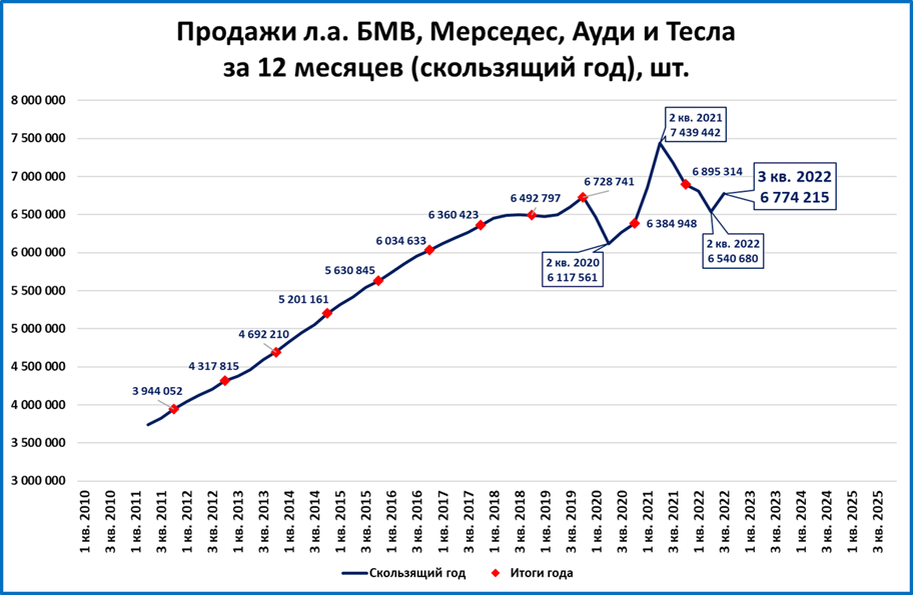

Глобальные продажи премиум-автомобилей начали расти

После четырёх кварталов падения продажи премиум-автомобилей вновь пошли в рост.

В 3 квартале 2022 года четыре премиум-бренда (БМВ, Мерседес, Ауди и Тесла) продали без малого 1,8 млн. автомобилей.

Это на 15% больше, чем в третьем квартале прошлого года и пятый лучший квартал за всю историю.

Третий квартал 2022г. стал первым кварталом роста после четырёх кварталов падения подряд.

Среди четырёх брендов только компания БМВ показала небольшое падение продаж за 4 последних квартала, остальные три марки показали рост.

Продажи за 4 квартала (скользящий год) выросли до 6,8 млн. штук.

Пока продажи находятся на уровне доковидных максимумов 2019 года (6,7 млн. шт.) и до новых рекордов ещё далеко.

Напомним, что рекордными четырёхквартальные продажи стали по итогам 2 квартала 2021 года (7,4 млн.), после чего началось падение.

Оценка:

1. Пока говорить об устойчивом развороте в продажах премиум-автомобилей рано.

2. Рост продаж премиум-автомобилей не "стыкуется" с макроэкономическими данными, говорящими о близости рецессии в США и Еврозоне.

ЭКОНОМИКА РОССИИ

Первые оценки ВВП за 3 квартал

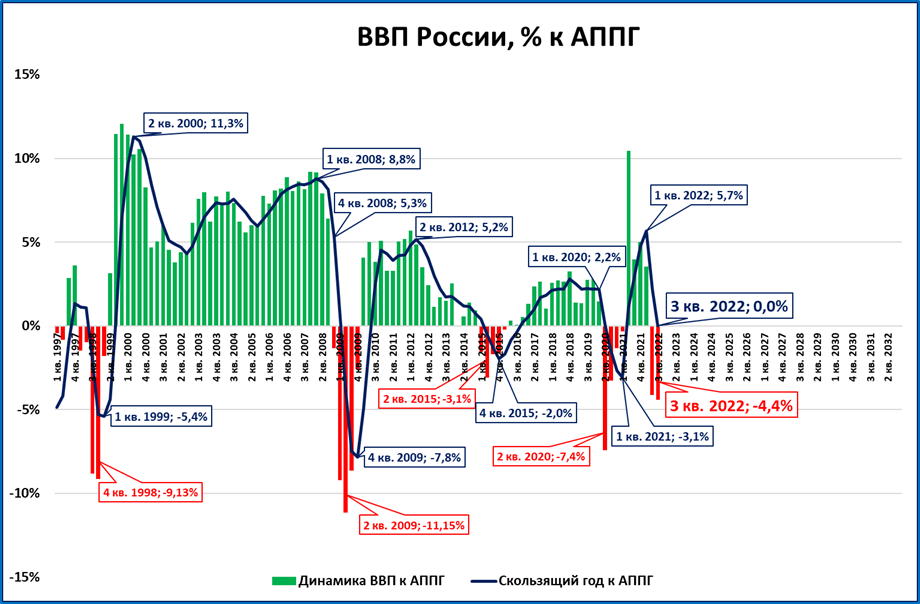

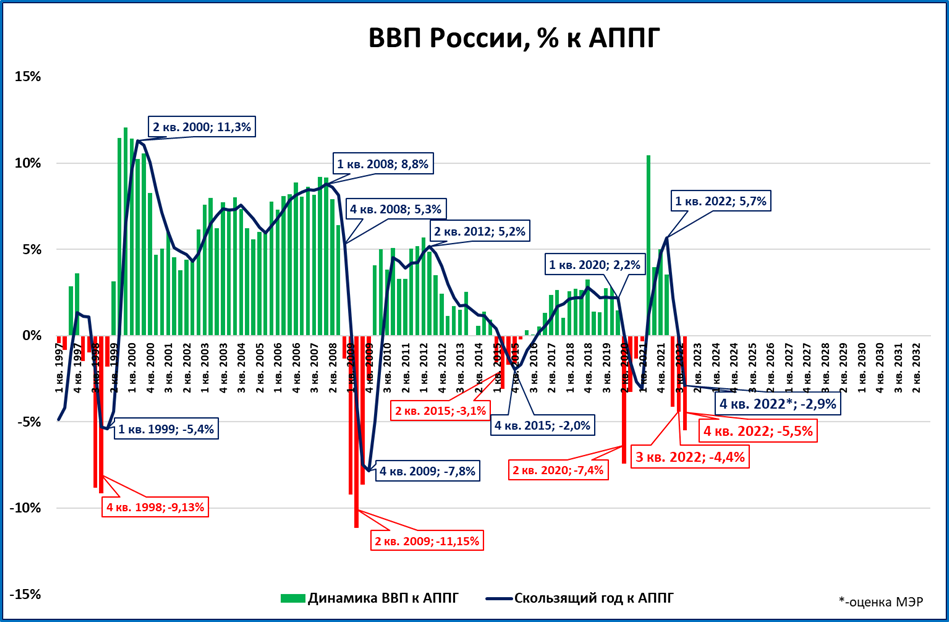

Минэкономразвития опубликовало свою оценку роста ВВП в сентябре (-5%) и 3 квартале (- 4,4%).

По оценке МЭР, падение в 3 квартале (-4,4%) ускорилось по сравнению со 2 кварталом (- 4,1%).

Наблюдения:

Низшая точка падения ВВП (по оценке МЭР) не пройдена.

Максимальное падение в 2022 году (-4,4%) пока менее глубокое, чем во время кризиса 2020 года (-7,4%). Пока.

Ещё раз напомним, что это не окончательные данные Росстата, а оценка МЭР. Для сравнения: аналитики дают не такие пессимистичные оценки ВВП 3 квартала: -4% (MMI), или даже -3,8% («Твёрдые цифры»). См. также «Индекс выпуска и ВВП расходятся в динамике» далее.

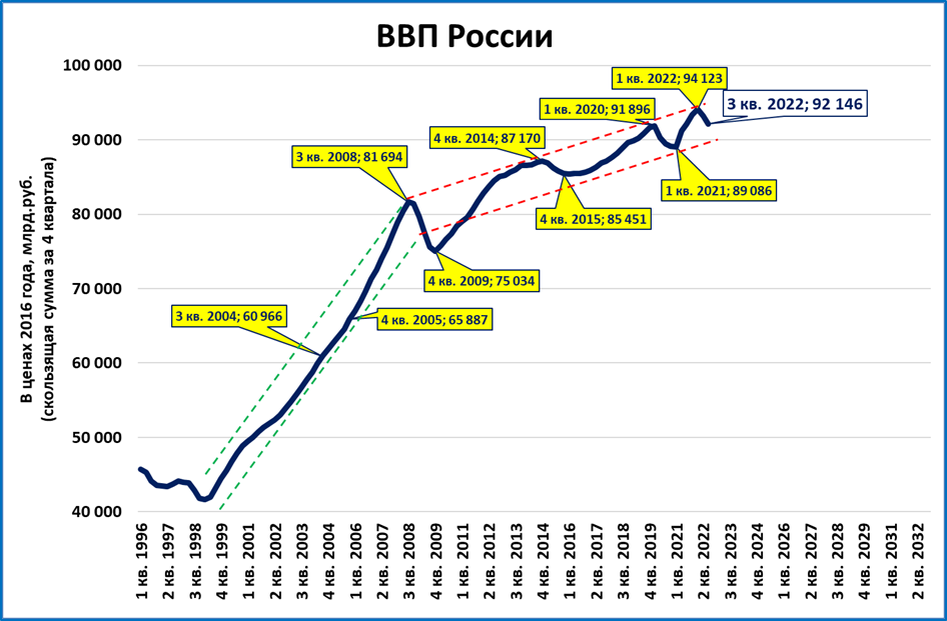

Реальный ВВП за 4 квартала (по оценке МЭР) находится на конец 3 квартала в привычном за последние 14 лет стагнационном диапазоне.

Для того, чтобы сбылся прогноз МЭР по итогам 2022 года (-2,9%), ВВП в 4 квартале “должен” упасть на 5,5%.

В своём релизе МЭР отмечает, что пока всё идёт в русле этого прогноза.

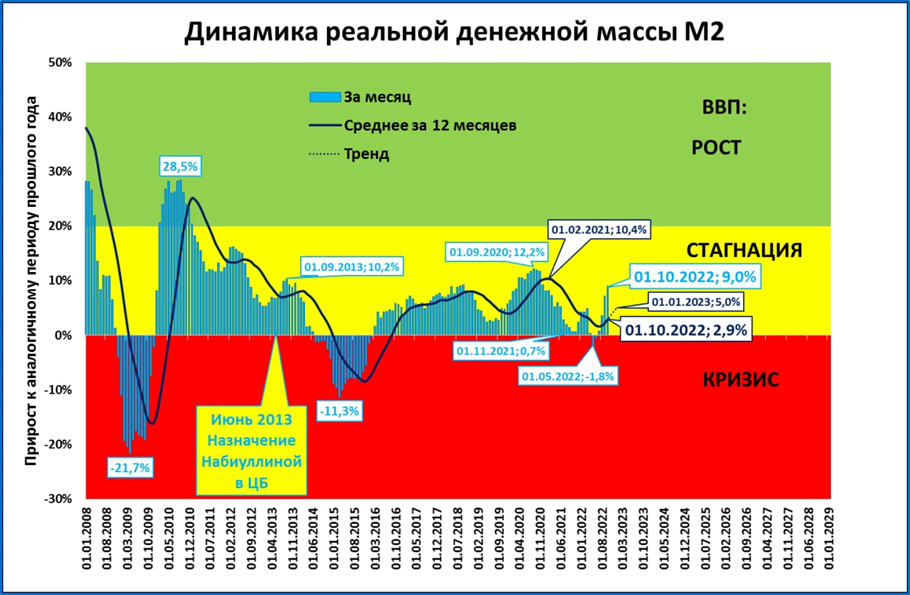

Реальная денежная масса тянет ВВП вверх

В сентябре реальная денежная масса (РДМ) выросла на 9% (максимальный темп с 2020 года).

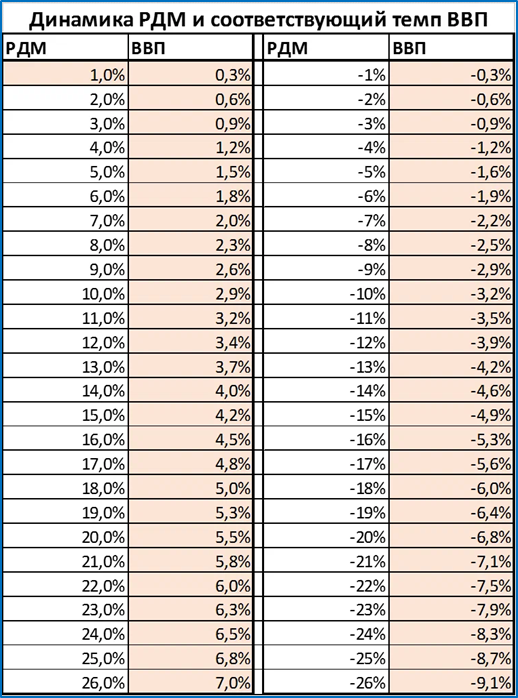

При сохранении тренда ожидается среднегодовой темп роста РДМ по итогам года на 5% (см. график). По “таблице умножения ВВП” такому росту РДМ соответствует рост ВВП на 1,5%.

Насколько реалистичен сценарий роста ВВП на 1,5%? Предположим, ВВП в 3 квартале упал на 4,4%, как оценил МЭР (см. выше).

Сценарий 1: для роста по итогам года на 1,5%, ВВП в 4 квартале должен вырасти на невообразимые +10% (график ниже). Этот сценарий стоит признать явно нереалистичным.

Сценарий 2: для роста по итогам года на +0%, ВВП в 4 квартале должен вырасти на 4,7%.

Напомним, оба сценария исходят из оценки -4,4% ВВП в 3 квартале (МЭР). Есть ещё надежда, что ВВП 3 квартала окажется лучше, чем оценивает МЭР, но надежда слабая.

Одно следует подчеркнуть: нынешняя динамика РДМ “тянет” ВВП в сторону роста, а не в сторону падения. По крайней мере, не загоняет экономику в кризис, как в 2008 году. Но пока факторы, не зависящие от РДМ, сильнее.

Так было в 2020 году: деньги у людей были, но не было возможности купить на них товары или услуги. Во-первых, потому что люди сидели по домам, во-вторых, потому что магазины (а также салоны красоты, рестораны и прочее) были закрыты. То есть проблема была не в отсутствии денег, а в невозможности их потратить.

Сейчас наблюдается нечто подобное, но не из-за карантина, а из-за санкций, проблем с трансграничными расчётами и т.п.

Резюме: ситуация похожа на ту, которая складывалась в 2020 году. По мере адаптации экономики к изменениям, возможен быстрый восстановительный рост ВВП «по образцу» 2021 года. Если, конечно, РДМ продолжит расти и даже ускоряться.

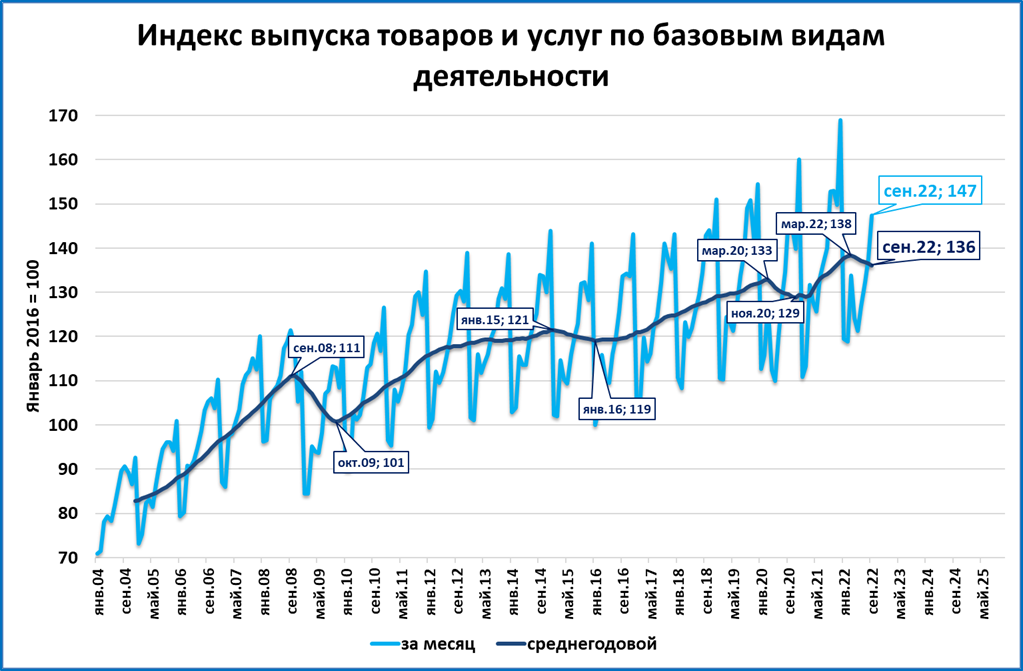

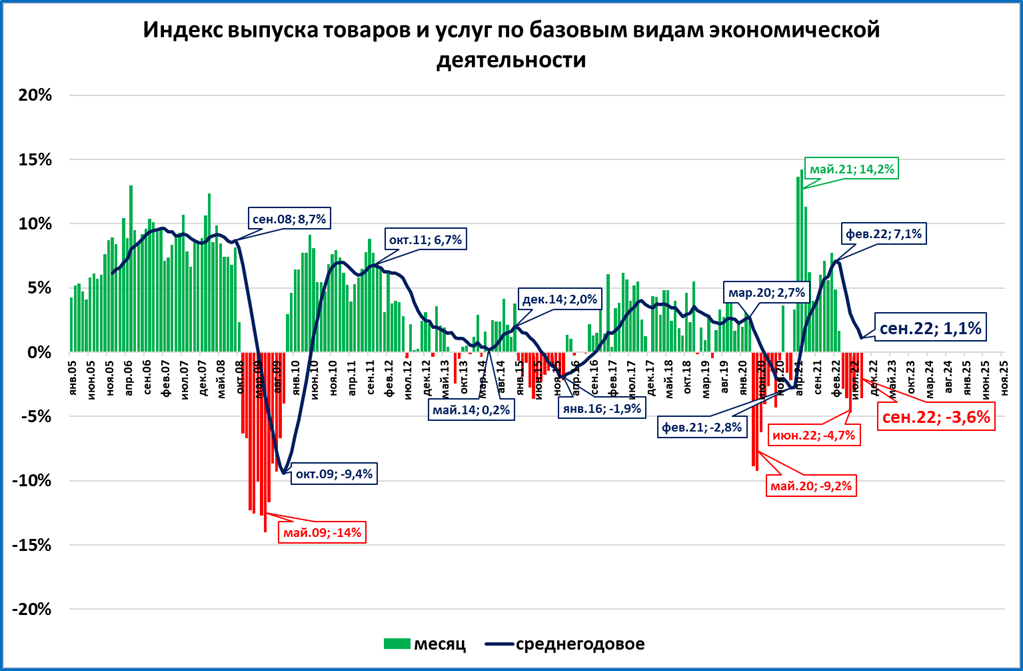

Индекс выпуска по базовым видам деятельности: -3,6% в сентябре

Индекс выпуска товаров и услуг по базовым видам деятельности (далее – индекс выпуска) по данным Росстата в сентябре вырос до 147 (январь 2016 = 100).

Это на 3,6% меньше, чем в сентябре 2021 года.

Наблюдение: в сентябре падение индекса (-3,6%) меньше, чем падение ВВП сентября по оценке МЭР (-5%).

Индекс выпуска и ВВП расходятся в динамике

Стоит отдельно отметить, что индекс выпуска по базовым видам деятельности в 3 квартале не ухудшил, а улучшил свою динамику.

Во 2 квартале (-3,6%) падение было более сильным, чем в 3 квартале (-2,4%). Динамика индекса улучшается.

Противоречие: Учитывая, что индекс является хорошим приближением (близким аналогом) для ВВП (что видно на графике), возникает вопрос: почему по оценке МЭР динамика ВВП в 3 квартале не улучшается, а ухудшается?

Вариантов ответа два:

· Либо МЭР знает больше о компонентах ВВП, не входящих в базовые виды деятельности.

· Либо МЭР ошибается.

Правильный вариант узнаем 16 ноября, когда Росстат выдаст свою оценку динамики ВВП за 3 квартал.

PMI в секторе услуг и композит опустились ниже 50 пунктов

В отличие от индекса в промышленности, PMI в секторе услуг опустился ниже отметки в 50 пунктов, причём сразу до 43,7 пункта.

Поэтому и композитный (сводный) индекс, учитывающий и сектор промышленности, и сектор услуг, тоже упал ниже 50 пунктов. И тоже существенно – сразу до 45,8 пункта.

Важно: падение не такое сильное, как в марте 2022 года, и уж подавно не такое сильное, какое мы видели весной 2020 года в разгар пандемии.

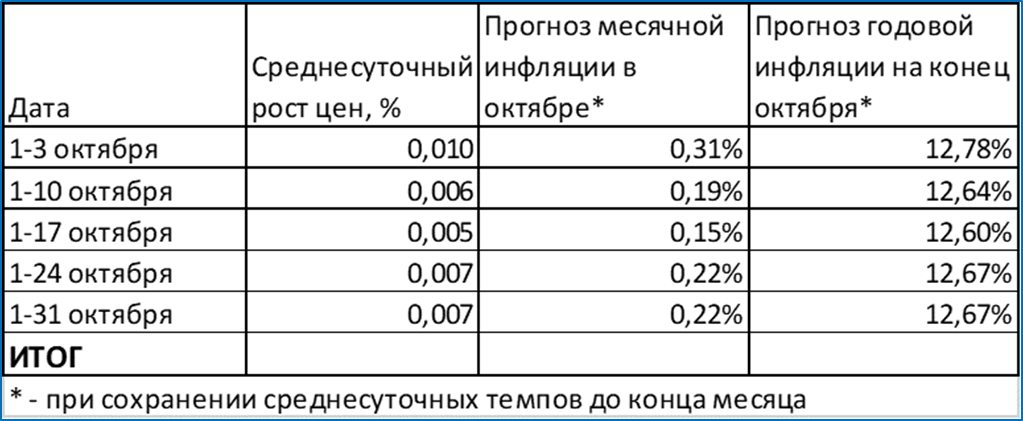

Инфляция по итогам октября остается на уровне 12,7% годовых

Среднесуточный тем роста цен с 1 по 31 октября сохранялся на уровне 0,007%.

Ожидание годовой инфляции по итогам октября не изменилось и осталось на уровне 12,67%.

9 ноября Росстат опубликует инфляцию за месяц, и мы узнаем, насколько наши предварительные оценки совпали с окончательным итогом.

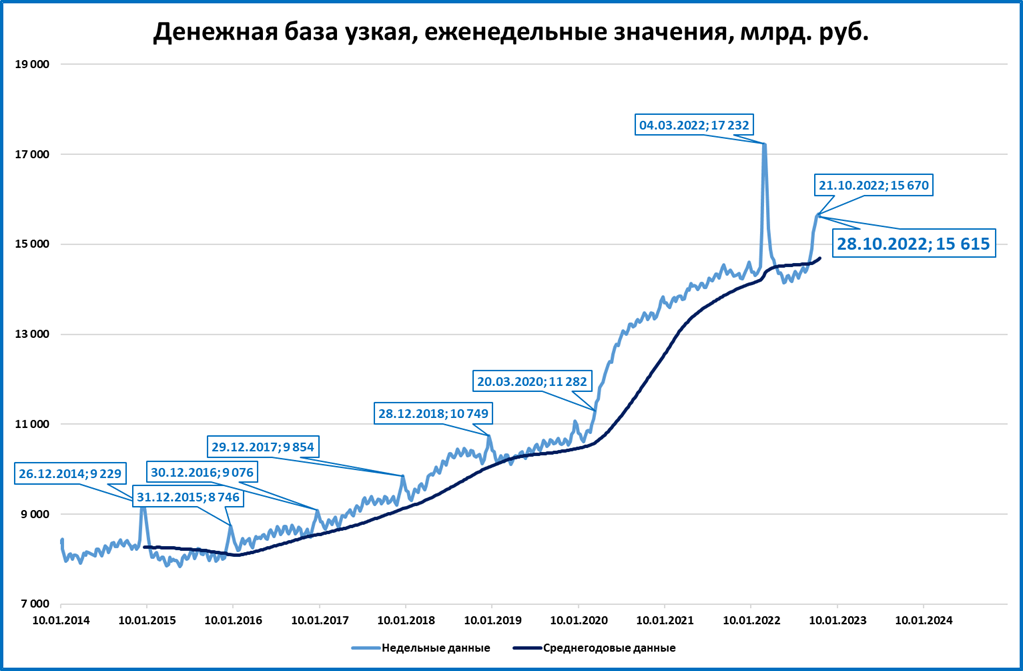

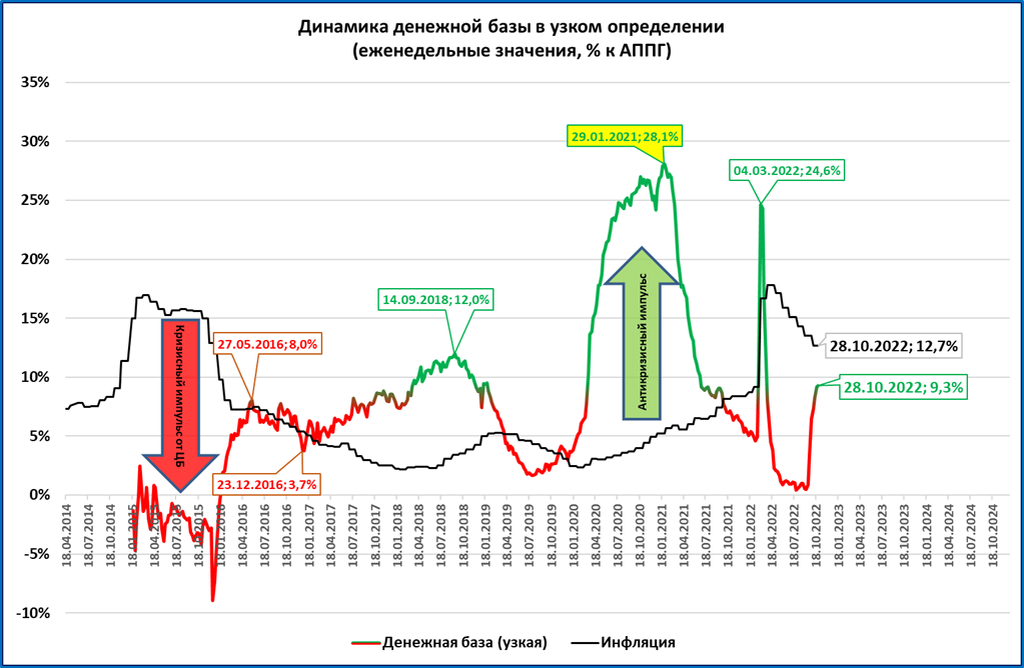

Узкая денежная база за неделю незначительно сократилась

Узкая денежная база (УДБ) на 28 октября составила 15,6 трлн, незначительно снизившись за неделю.

Реклама

Макрообзор № 44

Вчера

135 прочитали

ДАЙДЖЕСТ

Мировая экономика

● Опережающие индексы как глобальные, так и по отдельным странам, продолжают снижаться.

● ФРС подняла ставку до 4% годовых, что при инфляции более 8% пока недостаточно: реальная денежная масса в США продолжает сокращаться.

● Инфляция в Еврозоне установила очередной антирекорд (10,7%), реальная денежная масса сокращается.

● В Турции по итогам сентября денежная масса стала расти медленнее цен. Мы ожидаем замедления темпов роста ВВП.

● ВВП Белоруссии падает сильнее, чем в России.

● Глобальные продажи премиум-автомобилей (Мерседес, БМВ, Ауди, Тесла) в 3 квартале выросли впервые после 4 кварталов падения подряд.

Экономика России

● По первым оценкам МЭР в третьем квартале ВВП (-4,4%) упал сильнее, чем во втором (-4,1%).

● Реальная денежная масса (РДМ) продолжает расти, темпы роста ускоряются. Ожидаемая динамика РДМ на конец года соответствует росту ВВП по итогам года на +1,5%.

● Индекс выпуска по базовым видам деятельности («почти ВВП») в сентябре упал: -3,6%. Максимальное падение индекса наблюдалось в июне (-4,7%).

● Падение индекса выпуска в 3 квартале (-2,4%) замедлилось по сравнению со 2 кварталом (-3,6%). Подобное замедление мы можем увидеть и в первой оценке ВВП от Росстата (выйдет 16 ноября). Это отличается от оценки МЭР, которая предполагает, что падение в 3 квартале ускорилось (см. выше).

● Композитный индекс PMI, учитывающий и сектор промышленности, и сектор услуг, опустился в октябре ниже 50 пунктов за счёт провала в услугах.

МИРОВАЯ ЭКОНОМИКА

Индекс PMI в мировой промышленности второй месяц ниже 50 пунктов

В октябре индекс PMI в мировой промышленности второй месяц подряд ниже 50 пунктов (49,4).

В сентябре индекс (49,8) уже был ниже критической отметки в 50 пунктов, что означает падение деловой активности.

Ранее ниже 50 пунктов индекс был в 2020 году.

Источник иллюстрации: Телеграмм-канал MMI

Индексы PMI mfg за октябрь: ухудшение продолжается

Деловая активность в обрабатывающей промышленности отдельных стран показывает дальнейшее ухудшение: в столбце за октябрь добавилось красного цвета (индекс ниже 50 пунктов) по сравнению с сентябрём.

Россия в числе немногих стран, где индекс остаётся выше 50 пунктов (см. обзор быстрых индикаторов за октябрь).

Источник иллюстрации: Телеграмм-канал MMI

ФРС подняла ставку до 4% годовых

ФРС подняла ставку на 75 базисных пунктов, с 3,25 до 4,0% годовых.

Ставка по-прежнему существенно ниже инфляции. Напомним, что инфляция несколько снизилась до 8,2% годовых в сентябре, но остаётся выше, чем рост денежной массы (+2,5%).

Это означает, что в реальном выражении денежная масса сокращается.

Прогноз по экономике США негативный: мы ожидаем замедления и падения ВВП.

Инфляция в Еврозоне новый антирекорд

По итогам октября инфляция в Еврозоне составила 10,7% годовых. ЕЦБ поднял ставку на 75 б.п.- до 2% годовых. Направление действий верное, но ставка по-прежнему намного ниже инфляции.

В сентябре инфляция составила 9,9%, а денежная масса выросла на 6,6% по сравнению с сентябрем 2021 года.

Это значит, что реальная денежная масса снизилась на 3% по сравнению с прошлым годом.

Пока сокращение реальной денежной массы не привело к падению экономики.

ВВП в 3 квартале вырос на 2,1% по сравнению с 3 кварталом 2021 года.

Прогноз по экономике Еврозоны (как и по экономике США) негативный: мы ожидаем замедления и падения ВВП Еврозоны.

Турция балансирует между ростом и падением

В октябре инфляция в Турции продолжила рост и поднялась выше 85%.

Темпы роста денежной массы при этом замедлились до 82% – денежная масса растёт медленнее цен.

Это значит, что реальная денежная масса сокращается (-1,7%).

Резюме: среднегодовые темпы РДМ пока в плюсе, но можно предположить, что темпы роста ВВП Турции начнут в ближайшее время замедляться.

Экономика Белоруссии падает сильнее российской

В 1997-2011 годах для Белоруссии были характерны высокие (выше 5%) темпы роста ВВП.

Однако с 2012 года (уже более 10 лет) темпы роста ни разу не достигали даже 3,5%. (Максимальный рост +3,1% был показан в 2018 году). В среднем в год экономика в 2012-2021 годах росла на 0,7%.

В 2022 году, судя по квартальным данным, ситуация лишь ухудшится.

Падение наблюдается уже третий квартал подряд, а темпы падения намного сильнее, чем в России (см. далее).

Одна из причин такого замедления – низкие темпы роста денежной массы.

В 2015-16 годах и во второй половине 2020 года денежная масса росла медленнее цен. Это значит, что реальная денежная масса (РДМ) в это время сжималась.

Резюме: Сейчас РДМ растёт невысокими темпами. Это значит, что динамика ВВП будет постепенно улучшаться, но очень медленно. Рост ВВП, на который выйдет экономика, будет невысоким.

Глобальные продажи премиум-автомобилей начали расти

После четырёх кварталов падения продажи премиум-автомобилей вновь пошли в рост.

В 3 квартале 2022 года четыре премиум-бренда (БМВ, Мерседес, Ауди и Тесла) продали без малого 1,8 млн. автомобилей.

Это на 15% больше, чем в третьем квартале прошлого года и пятый лучший квартал за всю историю.

Третий квартал 2022г. стал первым кварталом роста после четырёх кварталов падения подряд.

Среди четырёх брендов только компания БМВ показала небольшое падение продаж за 4 последних квартала, остальные три марки показали рост.

Продажи за 4 квартала (скользящий год) выросли до 6,8 млн. штук.

Пока продажи находятся на уровне доковидных максимумов 2019 года (6,7 млн. шт.) и до новых рекордов ещё далеко.

Напомним, что рекордными четырёхквартальные продажи стали по итогам 2 квартала 2021 года (7,4 млн.), после чего началось падение.

Оценка:

1. Пока говорить об устойчивом развороте в продажах премиум-автомобилей рано.

2. Рост продаж премиум-автомобилей не "стыкуется" с макроэкономическими данными, говорящими о близости рецессии в США и Еврозоне.

ЭКОНОМИКА РОССИИ

Первые оценки ВВП за 3 квартал

Минэкономразвития опубликовало свою оценку роста ВВП в сентябре (-5%) и 3 квартале (- 4,4%).

По оценке МЭР, падение в 3 квартале (-4,4%) ускорилось по сравнению со 2 кварталом (- 4,1%).

Наблюдения:

Низшая точка падения ВВП (по оценке МЭР) не пройдена.

Максимальное падение в 2022 году (-4,4%) пока менее глубокое, чем во время кризиса 2020 года (-7,4%). Пока.

Ещё раз напомним, что это не окончательные данные Росстата, а оценка МЭР. Для сравнения: аналитики дают не такие пессимистичные оценки ВВП 3 квартала: -4% (MMI), или даже -3,8% («Твёрдые цифры»). См. также «Индекс выпуска и ВВП расходятся в динамике» далее.

Реальный ВВП за 4 квартала (по оценке МЭР) находится на конец 3 квартала в привычном за последние 14 лет стагнационном диапазоне.

Для того, чтобы сбылся прогноз МЭР по итогам 2022 года (-2,9%), ВВП в 4 квартале “должен” упасть на 5,5%.

В своём релизе МЭР отмечает, что пока всё идёт в русле этого прогноза.

Реальная денежная масса тянет ВВП вверх

В сентябре реальная денежная масса (РДМ) выросла на 9% (максимальный темп с 2020 года).

При сохранении тренда ожидается среднегодовой темп роста РДМ по итогам года на 5% (см. график). По “таблице умножения ВВП” такому росту РДМ соответствует рост ВВП на 1,5%.

(источник таблицы: см. “Фугас под российскую экономику”).

Насколько реалистичен сценарий роста ВВП на 1,5%? Предположим, ВВП в 3 квартале упал на 4,4%, как оценил МЭР (см. выше).

Сценарий 1: для роста по итогам года на 1,5%, ВВП в 4 квартале должен вырасти на невообразимые +10% (график ниже). Этот сценарий стоит признать явно нереалистичным.

Сценарий 2: для роста по итогам года на +0%, ВВП в 4 квартале должен вырасти на 4,7%.

Напомним, оба сценария исходят из оценки -4,4% ВВП в 3 квартале (МЭР). Есть ещё надежда, что ВВП 3 квартала окажется лучше, чем оценивает МЭР, но надежда слабая.

Одно следует подчеркнуть: нынешняя динамика РДМ “тянет” ВВП в сторону роста, а не в сторону падения. По крайней мере, не загоняет экономику в кризис, как в 2008 году. Но пока факторы, не зависящие от РДМ, сильнее.

Так было в 2020 году: деньги у людей были, но не было возможности купить на них товары или услуги. Во-первых, потому что люди сидели по домам, во-вторых, потому что магазины (а также салоны красоты, рестораны и прочее) были закрыты. То есть проблема была не в отсутствии денег, а в невозможности их потратить.

Сейчас наблюдается нечто подобное, но не из-за карантина, а из-за санкций, проблем с трансграничными расчётами и т.п.

Резюме: ситуация похожа на ту, которая складывалась в 2020 году. По мере адаптации экономики к изменениям, возможен быстрый восстановительный рост ВВП «по образцу» 2021 года. Если, конечно, РДМ продолжит расти и даже ускоряться.

Индекс выпуска по базовым видам деятельности: -3,6% в сентябре

Индекс выпуска товаров и услуг по базовым видам деятельности (далее – индекс выпуска) по данным Росстата в сентябре вырос до 147 (январь 2016 = 100).

Это на 3,6% меньше, чем в сентябре 2021 года.

Наблюдение: в сентябре падение индекса (-3,6%) меньше, чем падение ВВП сентября по оценке МЭР (-5%).

Индекс выпуска и ВВП расходятся в динамике

Стоит отдельно отметить, что индекс выпуска по базовым видам деятельности в 3 квартале не ухудшил, а улучшил свою динамику.

Во 2 квартале (-3,6%) падение было более сильным, чем в 3 квартале (-2,4%). Динамика индекса улучшается.

Противоречие: Учитывая, что индекс является хорошим приближением (близким аналогом) для ВВП (что видно на графике), возникает вопрос: почему по оценке МЭР динамика ВВП в 3 квартале не улучшается, а ухудшается?

Вариантов ответа два:

· Либо МЭР знает больше о компонентах ВВП, не входящих в базовые виды деятельности.

· Либо МЭР ошибается.

Правильный вариант узнаем 16 ноября, когда Росстат выдаст свою оценку динамики ВВП за 3 квартал.

PMI в секторе услуг и композит опустились ниже 50 пунктов

В отличие от индекса в промышленности, PMI в секторе услуг опустился ниже отметки в 50 пунктов, причём сразу до 43,7 пункта.

Поэтому и композитный (сводный) индекс, учитывающий и сектор промышленности, и сектор услуг, тоже упал ниже 50 пунктов. И тоже существенно – сразу до 45,8 пункта.

Важно: падение не такое сильное, как в марте 2022 года, и уж подавно не такое сильное, какое мы видели весной 2020 года в разгар пандемии.

Инфляция по итогам октября остается на уровне 12,7% годовых

Среднесуточный тем роста цен с 1 по 31 октября сохранялся на уровне 0,007%.

Ожидание годовой инфляции по итогам октября не изменилось и осталось на уровне 12,67%.

9 ноября Росстат опубликует инфляцию за месяц, и мы узнаем, насколько наши предварительные оценки совпали с окончательным итогом.

Узкая денежная база за неделю незначительно сократилась

Узкая денежная база (УДБ) на 28 октября составила 15,6 трлн, незначительно снизившись за неделю.

Темпы роста за год увеличились до 9,3%, но пока не дотягивают до роста цен (12,7%).

Это значит, что в реальном выражении УДБ сокращается, однако темпы падения продолжают замедляться.

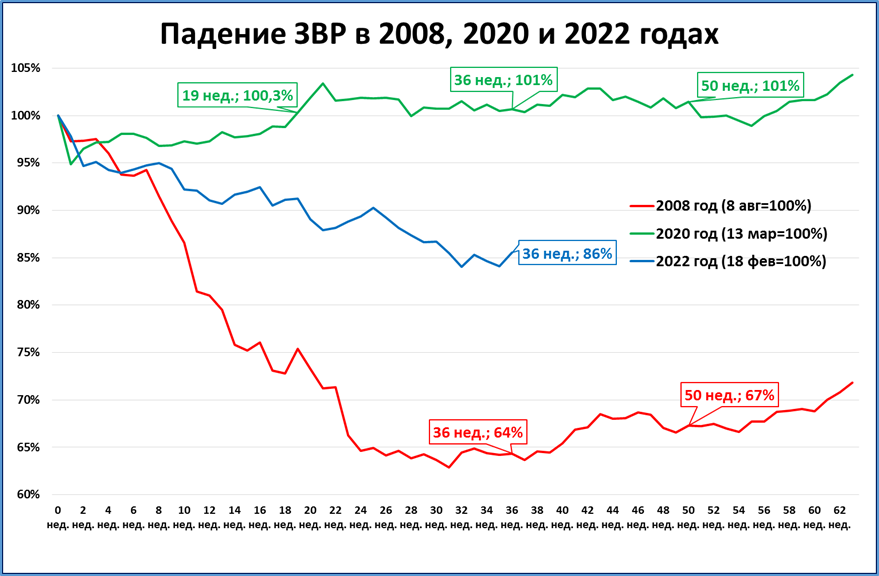

ЗВР за неделю выросли на 9 млрд долларов

На 28 октября международные резервы выросли на 9 млрд. до 550 млрд. в долларовом выражении.

Произошло это под влиянием положительной переоценки.

Сейчас резервы на 14% меньше исторического максимума, установленного 18 февраля 2022 года.

Динамика ЗВР сейчас не связана с интервенциями ЦБ на валютном рынке, поэтому существенного влияния на реальную денежную массу и ВВП не оказывает.

P.S. ЦБ мог бы использовать закупки золота в ЗВР для наращивания денежной массы, что положительно сказалось бы на экономике. Но первый зампред ЦБ Алексей Заботкин заявил, что покупать золото нецелесообразно как раз потому, что это грозит ростом денежной массы.

Как это похоже, на поведение экономических властей в прошлом:

"Ни в первом (1999‒2002), ни во втором (2003‒2008) эпизоде экономические власти реального механизма роста экономики не понимали. Ни Евгений Примаков, ни Алексей Кудрин, инициировавшие благодатное добавление рублей в экономику, перед собой такую цель не ставили. Первого заботило, чем платить внешние долги, второго – как не допустить чрезмерного укрепления рубля. И не случайно Примаков буквально до последних дней на посту главы правительства уговаривал главу МВФ Мишеля Камдессю всё-таки дать России кредит. А Алексей Кудрин непрестанно сетовал (и продолжает это делать), что добавлять в экономику рубли – это и значит разгонять инфляцию. Но на то они и законы экономики, что работают, даже если конкретные их исполнители ставят совсем другие цели."

Мировая экономика

● Опережающие индексы как глобальные, так и по отдельным странам, продолжают снижаться.

● ФРС подняла ставку до 4% годовых, что при инфляции более 8% пока недостаточно: реальная денежная масса в США продолжает сокращаться.

● Инфляция в Еврозоне установила очередной антирекорд (10,7%), реальная денежная масса сокращается.

● В Турции по итогам сентября денежная масса стала расти медленнее цен. Мы ожидаем замедления темпов роста ВВП.

● ВВП Белоруссии падает сильнее, чем в России.

● Глобальные продажи премиум-автомобилей (Мерседес, БМВ, Ауди, Тесла) в 3 квартале выросли впервые после 4 кварталов падения подряд.

Экономика России

● По первым оценкам МЭР в третьем квартале ВВП (-4,4%) упал сильнее, чем во втором (-4,1%).

● Реальная денежная масса (РДМ) продолжает расти, темпы роста ускоряются. Ожидаемая динамика РДМ на конец года соответствует росту ВВП по итогам года на +1,5%.

● Индекс выпуска по базовым видам деятельности («почти ВВП») в сентябре упал: -3,6%. Максимальное падение индекса наблюдалось в июне (-4,7%).

● Падение индекса выпуска в 3 квартале (-2,4%) замедлилось по сравнению со 2 кварталом (-3,6%). Подобное замедление мы можем увидеть и в первой оценке ВВП от Росстата (выйдет 16 ноября). Это отличается от оценки МЭР, которая предполагает, что падение в 3 квартале ускорилось (см. выше).

● Композитный индекс PMI, учитывающий и сектор промышленности, и сектор услуг, опустился в октябре ниже 50 пунктов за счёт провала в услугах.

МИРОВАЯ ЭКОНОМИКА

Индекс PMI в мировой промышленности второй месяц ниже 50 пунктов

В октябре индекс PMI в мировой промышленности второй месяц подряд ниже 50 пунктов (49,4).

В сентябре индекс (49,8) уже был ниже критической отметки в 50 пунктов, что означает падение деловой активности.

Ранее ниже 50 пунктов индекс был в 2020 году.

Источник иллюстрации: Телеграмм-канал MMI

Индексы PMI mfg за октябрь: ухудшение продолжается

Деловая активность в обрабатывающей промышленности отдельных стран показывает дальнейшее ухудшение: в столбце за октябрь добавилось красного цвета (индекс ниже 50 пунктов) по сравнению с сентябрём.

Россия в числе немногих стран, где индекс остаётся выше 50 пунктов

Источник иллюстрации: Телеграмм-канал MMI

ФРС подняла ставку до 4% годовых

ФРС подняла ставку на 75 базисных пунктов, с 3,25 до 4,0% годовых.

Ставка по-прежнему существенно ниже инфляции. Напомним, что инфляция несколько снизилась до 8,2% годовых в сентябре, но остаётся выше, чем рост денежной массы (+2,5%).

Это означает, что в реальном выражении денежная масса сокращается.

Прогноз по экономике США негативный: мы ожидаем замедления и падения ВВП.

Инфляция в Еврозоне новый антирекорд

По итогам октября инфляция в Еврозоне составила 10,7% годовых. ЕЦБ поднял ставку на 75 б.п.- до 2% годовых. Направление действий верное, но ставка по-прежнему намного ниже инфляции.

В сентябре инфляция составила 9,9%, а денежная масса выросла на 6,6% по сравнению с сентябрем 2021 года.

Это значит, что реальная денежная масса снизилась на 3% по сравнению с прошлым годом.

Пока сокращение реальной денежной массы не привело к падению экономики.

Реклама

Макрообзор № 44

Вчера

135 прочитали

ДАЙДЖЕСТ

Мировая экономика

● Опережающие индексы как глобальные, так и по отдельным странам, продолжают снижаться.

● ФРС подняла ставку до 4% годовых, что при инфляции более 8% пока недостаточно: реальная денежная масса в США продолжает сокращаться.

● Инфляция в Еврозоне установила очередной антирекорд (10,7%), реальная денежная масса сокращается.

● В Турции по итогам сентября денежная масса стала расти медленнее цен. Мы ожидаем замедления темпов роста ВВП.

● ВВП Белоруссии падает сильнее, чем в России.

● Глобальные продажи премиум-автомобилей (Мерседес, БМВ, Ауди, Тесла) в 3 квартале выросли впервые после 4 кварталов падения подряд.

Экономика России

● По первым оценкам МЭР в третьем квартале ВВП (-4,4%) упал сильнее, чем во втором (-4,1%).

● Реальная денежная масса (РДМ) продолжает расти, темпы роста ускоряются. Ожидаемая динамика РДМ на конец года соответствует росту ВВП по итогам года на +1,5%.

● Индекс выпуска по базовым видам деятельности («почти ВВП») в сентябре упал: -3,6%. Максимальное падение индекса наблюдалось в июне (-4,7%).

● Падение индекса выпуска в 3 квартале (-2,4%) замедлилось по сравнению со 2 кварталом (-3,6%). Подобное замедление мы можем увидеть и в первой оценке ВВП от Росстата (выйдет 16 ноября). Это отличается от оценки МЭР, которая предполагает, что падение в 3 квартале ускорилось (см. выше).

● Композитный индекс PMI, учитывающий и сектор промышленности, и сектор услуг, опустился в октябре ниже 50 пунктов за счёт провала в услугах.

МИРОВАЯ ЭКОНОМИКА

Индекс PMI в мировой промышленности второй месяц ниже 50 пунктов

В октябре индекс PMI в мировой промышленности второй месяц подряд ниже 50 пунктов (49,4).

В сентябре индекс (49,8) уже был ниже критической отметки в 50 пунктов, что означает падение деловой активности.

Ранее ниже 50 пунктов индекс был в 2020 году.

Источник иллюстрации: Телеграмм-канал MMI

Индексы PMI mfg за октябрь: ухудшение продолжается

Деловая активность в обрабатывающей промышленности отдельных стран показывает дальнейшее ухудшение: в столбце за октябрь добавилось красного цвета (индекс ниже 50 пунктов) по сравнению с сентябрём.

Россия в числе немногих стран, где индекс остаётся выше 50 пунктов (см. обзор быстрых индикаторов за октябрь).

Источник иллюстрации: Телеграмм-канал MMI

ФРС подняла ставку до 4% годовых

ФРС подняла ставку на 75 базисных пунктов, с 3,25 до 4,0% годовых.

Ставка по-прежнему существенно ниже инфляции. Напомним, что инфляция несколько снизилась до 8,2% годовых в сентябре, но остаётся выше, чем рост денежной массы (+2,5%).

Это означает, что в реальном выражении денежная масса сокращается.

Прогноз по экономике США негативный: мы ожидаем замедления и падения ВВП.

Инфляция в Еврозоне новый антирекорд

По итогам октября инфляция в Еврозоне составила 10,7% годовых. ЕЦБ поднял ставку на 75 б.п.- до 2% годовых. Направление действий верное, но ставка по-прежнему намного ниже инфляции.

В сентябре инфляция составила 9,9%, а денежная масса выросла на 6,6% по сравнению с сентябрем 2021 года.

Это значит, что реальная денежная масса снизилась на 3% по сравнению с прошлым годом.

Пока сокращение реальной денежной массы не привело к падению экономики.

ВВП в 3 квартале вырос на 2,1% по сравнению с 3 кварталом 2021 года.

Прогноз по экономике Еврозоны (как и по экономике США) негативный: мы ожидаем замедления и падения ВВП Еврозоны.

Турция балансирует между ростом и падением

В октябре инфляция в Турции продолжила рост и поднялась выше 85%.

Темпы роста денежной массы при этом замедлились до 82% – денежная масса растёт медленнее цен.

Это значит, что реальная денежная масса сокращается (-1,7%).

Резюме: среднегодовые темпы РДМ пока в плюсе, но можно предположить, что темпы роста ВВП Турции начнут в ближайшее время замедляться.

Экономика Белоруссии падает сильнее российской

В 1997-2011 годах для Белоруссии были характерны высокие (выше 5%) темпы роста ВВП.

Однако с 2012 года (уже более 10 лет) темпы роста ни разу не достигали даже 3,5%. (Максимальный рост +3,1% был показан в 2018 году). В среднем в год экономика в 2012-2021 годах росла на 0,7%.

В 2022 году, судя по квартальным данным, ситуация лишь ухудшится.

Падение наблюдается уже третий квартал подряд, а темпы падения намного сильнее, чем в России (см. далее).

Одна из причин такого замедления – низкие темпы роста денежной массы.

В 2015-16 годах и во второй половине 2020 года денежная масса росла медленнее цен. Это значит, что реальная денежная масса (РДМ) в это время сжималась.

Резюме: Сейчас РДМ растёт невысокими темпами. Это значит, что динамика ВВП будет постепенно улучшаться, но очень медленно. Рост ВВП, на который выйдет экономика, будет невысоким.

Глобальные продажи премиум-автомобилей начали расти

После четырёх кварталов падения продажи премиум-автомобилей вновь пошли в рост.

В 3 квартале 2022 года четыре премиум-бренда (БМВ, Мерседес, Ауди и Тесла) продали без малого 1,8 млн. автомобилей.

Это на 15% больше, чем в третьем квартале прошлого года и пятый лучший квартал за всю историю.

Третий квартал 2022г. стал первым кварталом роста после четырёх кварталов падения подряд.

Среди четырёх брендов только компания БМВ показала небольшое падение продаж за 4 последних квартала, остальные три марки показали рост.

Продажи за 4 квартала (скользящий год) выросли до 6,8 млн. штук.

Пока продажи находятся на уровне доковидных максимумов 2019 года (6,7 млн. шт.) и до новых рекордов ещё далеко.

Напомним, что рекордными четырёхквартальные продажи стали по итогам 2 квартала 2021 года (7,4 млн.), после чего началось падение.

Оценка:

1. Пока говорить об устойчивом развороте в продажах премиум-автомобилей рано.

2. Рост продаж премиум-автомобилей не "стыкуется" с макроэкономическими данными, говорящими о близости рецессии в США и Еврозоне.

ЭКОНОМИКА РОССИИ

Первые оценки ВВП за 3 квартал

Минэкономразвития опубликовало свою оценку роста ВВП в сентябре (-5%) и 3 квартале (- 4,4%).

По оценке МЭР, падение в 3 квартале (-4,4%) ускорилось по сравнению со 2 кварталом (- 4,1%).

Наблюдения:

Низшая точка падения ВВП (по оценке МЭР) не пройдена.

Максимальное падение в 2022 году (-4,4%) пока менее глубокое, чем во время кризиса 2020 года (-7,4%). Пока.

Ещё раз напомним, что это не окончательные данные Росстата, а оценка МЭР. Для сравнения: аналитики дают не такие пессимистичные оценки ВВП 3 квартала: -4% (MMI), или даже -3,8% («Твёрдые цифры»). См. также «Индекс выпуска и ВВП расходятся в динамике» далее.

Реальный ВВП за 4 квартала (по оценке МЭР) находится на конец 3 квартала в привычном за последние 14 лет стагнационном диапазоне.

Для того, чтобы сбылся прогноз МЭР по итогам 2022 года (-2,9%), ВВП в 4 квартале “должен” упасть на 5,5%.

В своём релизе МЭР отмечает, что пока всё идёт в русле этого прогноза.

Реальная денежная масса тянет ВВП вверх

В сентябре реальная денежная масса (РДМ) выросла на 9% (максимальный темп с 2020 года).

При сохранении тренда ожидается среднегодовой темп роста РДМ по итогам года на 5% (см. график). По “таблице умножения ВВП” такому росту РДМ соответствует рост ВВП на 1,5%.

Насколько реалистичен сценарий роста ВВП на 1,5%? Предположим, ВВП в 3 квартале упал на 4,4%, как оценил МЭР (см. выше).

Сценарий 1: для роста по итогам года на 1,5%, ВВП в 4 квартале должен вырасти на невообразимые +10% (график ниже). Этот сценарий стоит признать явно нереалистичным.

Сценарий 2: для роста по итогам года на +0%, ВВП в 4 квартале должен вырасти на 4,7%.

Напомним, оба сценария исходят из оценки -4,4% ВВП в 3 квартале (МЭР). Есть ещё надежда, что ВВП 3 квартала окажется лучше, чем оценивает МЭР, но надежда слабая.

Одно следует подчеркнуть: нынешняя динамика РДМ “тянет” ВВП в сторону роста, а не в сторону падения. По крайней мере, не загоняет экономику в кризис, как в 2008 году. Но пока факторы, не зависящие от РДМ, сильнее.

Так было в 2020 году: деньги у людей были, но не было возможности купить на них товары или услуги. Во-первых, потому что люди сидели по домам, во-вторых, потому что магазины (а также салоны красоты, рестораны и прочее) были закрыты. То есть проблема была не в отсутствии денег, а в невозможности их потратить.

Сейчас наблюдается нечто подобное, но не из-за карантина, а из-за санкций, проблем с трансграничными расчётами и т.п.

Резюме: ситуация похожа на ту, которая складывалась в 2020 году. По мере адаптации экономики к изменениям, возможен быстрый восстановительный рост ВВП «по образцу» 2021 года. Если, конечно, РДМ продолжит расти и даже ускоряться.

Индекс выпуска по базовым видам деятельности: -3,6% в сентябре

Индекс выпуска товаров и услуг по базовым видам деятельности (далее – индекс выпуска) по данным Росстата в сентябре вырос до 147 (январь 2016 = 100).

Это на 3,6% меньше, чем в сентябре 2021 года.

Наблюдение: в сентябре падение индекса (-3,6%) меньше, чем падение ВВП сентября по оценке МЭР (-5%).

Индекс выпуска и ВВП расходятся в динамике

Стоит отдельно отметить, что индекс выпуска по базовым видам деятельности в 3 квартале не ухудшил, а улучшил свою динамику.

Во 2 квартале (-3,6%) падение было более сильным, чем в 3 квартале (-2,4%). Динамика индекса улучшается.

Противоречие: Учитывая, что индекс является хорошим приближением (близким аналогом) для ВВП (что видно на графике), возникает вопрос: почему по оценке МЭР динамика ВВП в 3 квартале не улучшается, а ухудшается?

Вариантов ответа два:

· Либо МЭР знает больше о компонентах ВВП, не входящих в базовые виды деятельности.

· Либо МЭР ошибается.

Правильный вариант узнаем 16 ноября, когда Росстат выдаст свою оценку динамики ВВП за 3 квартал.

PMI в секторе услуг и композит опустились ниже 50 пунктов

В отличие от индекса в промышленности, PMI в секторе услуг опустился ниже отметки в 50 пунктов, причём сразу до 43,7 пункта.

Поэтому и композитный (сводный) индекс, учитывающий и сектор промышленности, и сектор услуг, тоже упал ниже 50 пунктов. И тоже существенно – сразу до 45,8 пункта.

Важно: падение не такое сильное, как в марте 2022 года, и уж подавно не такое сильное, какое мы видели весной 2020 года в разгар пандемии.

Инфляция по итогам октября остается на уровне 12,7% годовых

Среднесуточный тем роста цен с 1 по 31 октября сохранялся на уровне 0,007%.

Ожидание годовой инфляции по итогам октября не изменилось и осталось на уровне 12,67%.

9 ноября Росстат опубликует инфляцию за месяц, и мы узнаем, насколько наши предварительные оценки совпали с окончательным итогом.

Узкая денежная база за неделю незначительно сократилась

Узкая денежная база (УДБ) на 28 октября составила 15,6 трлн, незначительно снизившись за неделю.

Реклама

Макрообзор № 44

Вчера

135 прочитали

ДАЙДЖЕСТ

Мировая экономика

● Опережающие индексы как глобальные, так и по отдельным странам, продолжают снижаться.

● ФРС подняла ставку до 4% годовых, что при инфляции более 8% пока недостаточно: реальная денежная масса в США продолжает сокращаться.

● Инфляция в Еврозоне установила очередной антирекорд (10,7%), реальная денежная масса сокращается.

● В Турции по итогам сентября денежная масса стала расти медленнее цен. Мы ожидаем замедления темпов роста ВВП.

● ВВП Белоруссии падает сильнее, чем в России.

● Глобальные продажи премиум-автомобилей (Мерседес, БМВ, Ауди, Тесла) в 3 квартале выросли впервые после 4 кварталов падения подряд.

Экономика России

● По первым оценкам МЭР в третьем квартале ВВП (-4,4%) упал сильнее, чем во втором (-4,1%).

● Реальная денежная масса (РДМ) продолжает расти, темпы роста ускоряются. Ожидаемая динамика РДМ на конец года соответствует росту ВВП по итогам года на +1,5%.

● Индекс выпуска по базовым видам деятельности («почти ВВП») в сентябре упал: -3,6%. Максимальное падение индекса наблюдалось в июне (-4,7%).

● Падение индекса выпуска в 3 квартале (-2,4%) замедлилось по сравнению со 2 кварталом (-3,6%). Подобное замедление мы можем увидеть и в первой оценке ВВП от Росстата (выйдет 16 ноября). Это отличается от оценки МЭР, которая предполагает, что падение в 3 квартале ускорилось (см. выше).

● Композитный индекс PMI, учитывающий и сектор промышленности, и сектор услуг, опустился в октябре ниже 50 пунктов за счёт провала в услугах.

МИРОВАЯ ЭКОНОМИКА

Индекс PMI в мировой промышленности второй месяц ниже 50 пунктов

В октябре индекс PMI в мировой промышленности второй месяц подряд ниже 50 пунктов (49,4).

В сентябре индекс (49,8) уже был ниже критической отметки в 50 пунктов, что означает падение деловой активности.

Ранее ниже 50 пунктов индекс был в 2020 году.

Источник иллюстрации: Телеграмм-канал MMI

Индексы PMI mfg за октябрь: ухудшение продолжается

Деловая активность в обрабатывающей промышленности отдельных стран показывает дальнейшее ухудшение: в столбце за октябрь добавилось красного цвета (индекс ниже 50 пунктов) по сравнению с сентябрём.

Россия в числе немногих стран, где индекс остаётся выше 50 пунктов (см. обзор быстрых индикаторов за октябрь).

Источник иллюстрации: Телеграмм-канал MMI

ФРС подняла ставку до 4% годовых

ФРС подняла ставку на 75 базисных пунктов, с 3,25 до 4,0% годовых.

Ставка по-прежнему существенно ниже инфляции. Напомним, что инфляция несколько снизилась до 8,2% годовых в сентябре, но остаётся выше, чем рост денежной массы (+2,5%).

Это означает, что в реальном выражении денежная масса сокращается.

Прогноз по экономике США негативный: мы ожидаем замедления и падения ВВП.

Инфляция в Еврозоне новый антирекорд

По итогам октября инфляция в Еврозоне составила 10,7% годовых. ЕЦБ поднял ставку на 75 б.п.- до 2% годовых. Направление действий верное, но ставка по-прежнему намного ниже инфляции.

В сентябре инфляция составила 9,9%, а денежная масса выросла на 6,6% по сравнению с сентябрем 2021 года.

Это значит, что реальная денежная масса снизилась на 3% по сравнению с прошлым годом.

Пока сокращение реальной денежной массы не привело к падению экономики.

ВВП в 3 квартале вырос на 2,1% по сравнению с 3 кварталом 2021 года.

Прогноз по экономике Еврозоны (как и по экономике США) негативный: мы ожидаем замедления и падения ВВП Еврозоны.

Турция балансирует между ростом и падением

В октябре инфляция в Турции продолжила рост и поднялась выше 85%.

Темпы роста денежной массы при этом замедлились до 82% – денежная масса растёт медленнее цен.

Это значит, что реальная денежная масса сокращается (-1,7%).

Резюме: среднегодовые темпы РДМ пока в плюсе, но можно предположить, что темпы роста ВВП Турции начнут в ближайшее время замедляться.

Экономика Белоруссии падает сильнее российской

В 1997-2011 годах для Белоруссии были характерны высокие (выше 5%) темпы роста ВВП.

Однако с 2012 года (уже более 10 лет) темпы роста ни разу не достигали даже 3,5%. (Максимальный рост +3,1% был показан в 2018 году). В среднем в год экономика в 2012-2021 годах росла на 0,7%.

В 2022 году, судя по квартальным данным, ситуация лишь ухудшится.

Падение наблюдается уже третий квартал подряд, а темпы падения намного сильнее, чем в России (см. далее).

Одна из причин такого замедления – низкие темпы роста денежной массы.

В 2015-16 годах и во второй половине 2020 года денежная масса росла медленнее цен. Это значит, что реальная денежная масса (РДМ) в это время сжималась.

Резюме: Сейчас РДМ растёт невысокими темпами. Это значит, что динамика ВВП будет постепенно улучшаться, но очень медленно. Рост ВВП, на который выйдет экономика, будет невысоким.

Глобальные продажи премиум-автомобилей начали расти

После четырёх кварталов падения продажи премиум-автомобилей вновь пошли в рост.

В 3 квартале 2022 года четыре премиум-бренда (БМВ, Мерседес, Ауди и Тесла) продали без малого 1,8 млн. автомобилей.

Это на 15% больше, чем в третьем квартале прошлого года и пятый лучший квартал за всю историю.

Третий квартал 2022г. стал первым кварталом роста после четырёх кварталов падения подряд.

Среди четырёх брендов только компания БМВ показала небольшое падение продаж за 4 последних квартала, остальные три марки показали рост.

Продажи за 4 квартала (скользящий год) выросли до 6,8 млн. штук.

Пока продажи находятся на уровне доковидных максимумов 2019 года (6,7 млн. шт.) и до новых рекордов ещё далеко.

Напомним, что рекордными четырёхквартальные продажи стали по итогам 2 квартала 2021 года (7,4 млн.), после чего началось падение.

Оценка:

1. Пока говорить об устойчивом развороте в продажах премиум-автомобилей рано.

2. Рост продаж премиум-автомобилей не "стыкуется" с макроэкономическими данными, говорящими о близости рецессии в США и Еврозоне.

ЭКОНОМИКА РОССИИ

Первые оценки ВВП за 3 квартал

Минэкономразвития опубликовало свою оценку роста ВВП в сентябре (-5%) и 3 квартале (- 4,4%).

По оценке МЭР, падение в 3 квартале (-4,4%) ускорилось по сравнению со 2 кварталом (- 4,1%).

Наблюдения:

Низшая точка падения ВВП (по оценке МЭР) не пройдена.

Максимальное падение в 2022 году (-4,4%) пока менее глубокое, чем во время кризиса 2020 года (-7,4%). Пока.

Ещё раз напомним, что это не окончательные данные Росстата, а оценка МЭР. Для сравнения: аналитики дают не такие пессимистичные оценки ВВП 3 квартала: -4% (MMI), или даже -3,8% («Твёрдые цифры»). См. также «Индекс выпуска и ВВП расходятся в динамике» далее.

Реальный ВВП за 4 квартала (по оценке МЭР) находится на конец 3 квартала в привычном за последние 14 лет стагнационном диапазоне.

Для того, чтобы сбылся прогноз МЭР по итогам 2022 года (-2,9%), ВВП в 4 квартале “должен” упасть на 5,5%.

В своём релизе МЭР отмечает, что пока всё идёт в русле этого прогноза.

Реальная денежная масса тянет ВВП вверх

В сентябре реальная денежная масса (РДМ) выросла на 9% (максимальный темп с 2020 года).

При сохранении тренда ожидается среднегодовой темп роста РДМ по итогам года на 5% (см. график). По “таблице умножения ВВП” такому росту РДМ соответствует рост ВВП на 1,5%.

(источник таблицы: см. “Фугас под российскую экономику”).

Насколько реалистичен сценарий роста ВВП на 1,5%? Предположим, ВВП в 3 квартале упал на 4,4%, как оценил МЭР (см. выше).

Сценарий 1: для роста по итогам года на 1,5%, ВВП в 4 квартале должен вырасти на невообразимые +10% (график ниже). Этот сценарий стоит признать явно нереалистичным.

Сценарий 2: для роста по итогам года на +0%, ВВП в 4 квартале должен вырасти на 4,7%.

Напомним, оба сценария исходят из оценки -4,4% ВВП в 3 квартале (МЭР). Есть ещё надежда, что ВВП 3 квартала окажется лучше, чем оценивает МЭР, но надежда слабая.

Одно следует подчеркнуть: нынешняя динамика РДМ “тянет” ВВП в сторону роста, а не в сторону падения. По крайней мере, не загоняет экономику в кризис, как в 2008 году. Но пока факторы, не зависящие от РДМ, сильнее.

Так было в 2020 году: деньги у людей были, но не было возможности купить на них товары или услуги. Во-первых, потому что люди сидели по домам, во-вторых, потому что магазины (а также салоны красоты, рестораны и прочее) были закрыты. То есть проблема была не в отсутствии денег, а в невозможности их потратить.

Сейчас наблюдается нечто подобное, но не из-за карантина, а из-за санкций, проблем с трансграничными расчётами и т.п.

Резюме: ситуация похожа на ту, которая складывалась в 2020 году. По мере адаптации экономики к изменениям, возможен быстрый восстановительный рост ВВП «по образцу» 2021 года. Если, конечно, РДМ продолжит расти и даже ускоряться.

Индекс выпуска по базовым видам деятельности: -3,6% в сентябре

Индекс выпуска товаров и услуг по базовым видам деятельности (далее – индекс выпуска) по данным Росстата в сентябре вырос до 147 (январь 2016 = 100).

Это на 3,6% меньше, чем в сентябре 2021 года.

Наблюдение: в сентябре падение индекса (-3,6%) меньше, чем падение ВВП сентября по оценке МЭР (-5%).

Индекс выпуска и ВВП расходятся в динамике

Стоит отдельно отметить, что индекс выпуска по базовым видам деятельности в 3 квартале не ухудшил, а улучшил свою динамику.

Во 2 квартале (-3,6%) падение было более сильным, чем в 3 квартале (-2,4%). Динамика индекса улучшается.

Противоречие: Учитывая, что индекс является хорошим приближением (близким аналогом) для ВВП (что видно на графике), возникает вопрос: почему по оценке МЭР динамика ВВП в 3 квартале не улучшается, а ухудшается?

Вариантов ответа два:

· Либо МЭР знает больше о компонентах ВВП, не входящих в базовые виды деятельности.

· Либо МЭР ошибается.

Правильный вариант узнаем 16 ноября, когда Росстат выдаст свою оценку динамики ВВП за 3 квартал.

PMI в секторе услуг и композит опустились ниже 50 пунктов

В отличие от индекса в промышленности, PMI в секторе услуг опустился ниже отметки в 50 пунктов, причём сразу до 43,7 пункта.

Поэтому и композитный (сводный) индекс, учитывающий и сектор промышленности, и сектор услуг, тоже упал ниже 50 пунктов. И тоже существенно – сразу до 45,8 пункта.

Важно: падение не такое сильное, как в марте 2022 года, и уж подавно не такое сильное, какое мы видели весной 2020 года в разгар пандемии.

Инфляция по итогам октября остается на уровне 12,7% годовых

Среднесуточный тем роста цен с 1 по 31 октября сохранялся на уровне 0,007%.

Ожидание годовой инфляции по итогам октября не изменилось и осталось на уровне 12,67%.

9 ноября Росстат опубликует инфляцию за месяц, и мы узнаем, насколько наши предварительные оценки совпали с окончательным итогом.

Узкая денежная база за неделю незначительно сократилась

Узкая денежная база (УДБ) на 28 октября составила 15,6 трлн, незначительно снизившись за неделю.

Темпы роста за год увеличились до 9,3%, но пока не дотягивают до роста цен (12,7%).

Это значит, что в реальном выражении УДБ сокращается, однако темпы падения продолжают замедляться.

ЗВР за неделю выросли на 9 млрд долларов

На 28 октября международные резервы выросли на 9 млрд. до 550 млрд. в долларовом выражении.

Произошло это под влиянием положительной переоценки.

Сейчас резервы на 14% меньше исторического максимума, установленного 18 февраля 2022 года.

Динамика ЗВР сейчас не связана с интервенциями ЦБ на валютном рынке, поэтому существенного влияния на реальную денежную массу и ВВП не оказывает.

P.S. ЦБ мог бы использовать закупки золота в ЗВР для наращивания денежной массы, что положительно сказалось бы на экономике. Но первый зампред ЦБ Алексей Заботкин заявил, что покупать золото нецелесообразно как раз потому, что это грозит ростом денежной массы.

Как это похоже, на поведение экономических властей в прошлом:

"Ни в первом (1999‒2002), ни во втором (2003‒2008) эпизоде экономические власти реального механизма роста экономики не понимали. Ни Евгений Примаков, ни Алексей Кудрин, инициировавшие благодатное добавление рублей в экономику, перед собой такую цель не ставили. Первого заботило, чем платить внешние долги, второго – как не допустить чрезмерного укрепления рубля. И не случайно Примаков буквально до последних дней на посту главы правительства уговаривал главу МВФ Мишеля Камдессю всё-таки дать России кредит. А Алексей Кудрин непрестанно сетовал (и продолжает это делать), что добавлять в экономику рубли – это и значит разгонять инфляцию. Но на то они и законы экономики, что работают, даже если конкретные их исполнители ставят совсем другие цели."

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба