5 ноября 2022 | Лукойл

О компании.

ЛУКОЙЛ — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Всего доказанные запасы превышают 15 млрд барр. н.э.

Основными видами деятельности компании являются разведка, добыча, переработка и реализация углеводородов.

ЛУКОЙЛ осуществляет разведку и добычу в 14 странах мира, основные проекты сосредоточены в России, Средней Азии и на Ближнем Востоке. Среднесуточная добыча углеводородов за 2021 г. составила 2,2 млн барр. н.э., при этом на жидкие углеводороды приходится около 76% объёма добычи.

Компания обладает географически диверсифицированным портфелем активов переработки и сбыта преимущественно в России и Европе. Деятельность по переработке и сбыту включает в себя переработку нефти, производство продукции нефтехимии, транспортировку продукции, продажу нефти, нефтепродуктов и газа, розничную реализацию нефтепродуктов, а также генерацию, передачу и реализацию тепловой и электроэнергии.

ЛУКОЙЛ владеет и управляет четырьмя нефтеперерабатывающими заводами, расположенными в России, и тремя заводами за рубежом – в Болгарии, Румынии и Италии. Кроме того, Группе принадлежит 45% в нефтеперерабатывающем заводе «Зееланд» в Нидерландах. Группа также владеет двумя нефтехимическими заводами в России и нефтехимическими мощностями на НПЗ в Болгарии и Италии. За 2021 г. объём собственной переработки нефти составил 1,3 млн барр./сут, а общий объём производства продукции нефтехимии, включая олефины, полиолефины и продукты органического синтеза – 1,1 млн т.

Группа осуществляет торговлю собственными и приобретёнными нефтью и нефтепродуктами в России, Европе, Юго-Восточной Азии, Центральной и Северной Америке и других регионах. Группе принадлежат сети АЗС в 19 странах мира. Основная часть этих АЗС расположена вблизи НПЗ Группы. Розничные продажи нефтепродуктов за 2021 г. составили 13,9 млн т.

Также Лукойл занимается генерацией, передачей и реализацией тепловой и электроэнергии как в России, так и за рубежом. За 2021 г. объём коммерческой генерации электроэнергии составил 15,8 млрд кВт-ч. Компания развивает возобновляемую энергетику.

Санкции.

Итак, Лукойл – не просто нефтяная компания, а это огромный международный холдинг. С разнообразными активами и проектами в десятках странах. В том числе и в западных.

Но на данный момент компании удаётся избегать прямых санкций, только Канада в конце октября внесла Лукойл в санкционные списки. Но риски остаются, проанализируем, как могут сказаться возможные санкции на деятельности компании.

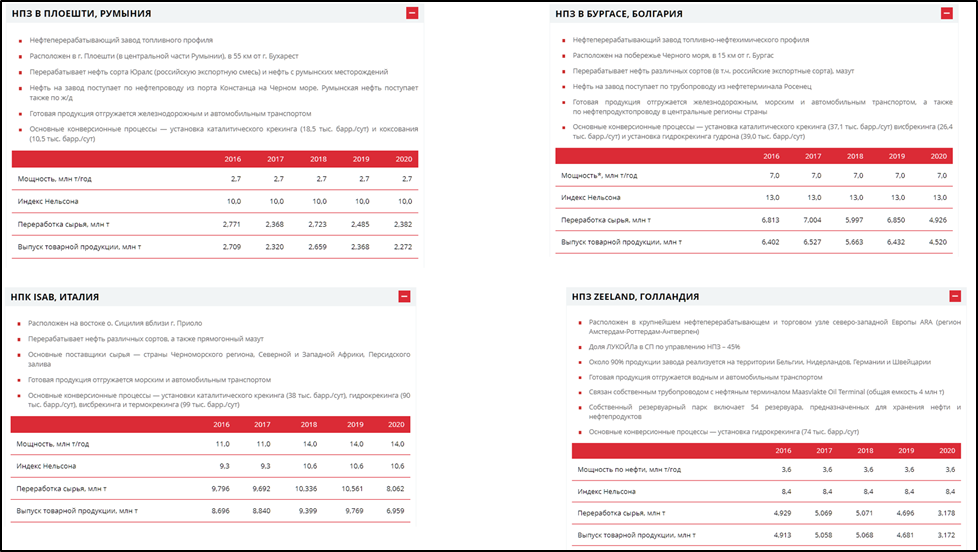

В США у Лукойла есть сбытовая сеть, расположенная в 11 штатах на восточном побережье. А в Европе кроме АЗС, есть нефтеперабатывающие заводы. Среди всех самую большую ценность представляет ISAB, поскольку является третьим НПЗ в Европе по объему переработки и составляет 20% от общего объема нефтепереработки в Италии. И вот недавно появились новости, что американская компания ведёт переговоры о покупке этого завода.

Также у Лукойла есть трейдинговая компания ЛИТАСКО. Это Швейцарская компания, через неё осуществляются все торговые операции на международном рынке и проходит больше половины выручки, но вряд ли она может представлять интерес как санкционный объект, т.к. Лукойл её может более-менее быстро заменить.

Итак, как видим, в случае самого негативного сценария, Лукойл может потерять сеть АЗС и свои НПЗ на Западе. Это конечно будет неприятно, но не фатально. Возможно, больший негатив будет от полной потери рынка сбыта в Европу.

Кстати, чтобы наглядно понимать насколько зависит Лукойл от внешних поставок, посмотрим на выручку от реализации за прошлый год. На 75% выручка зависит от экспорта и реализации нефти и нефтепродуктов на международных рынках.

На текущий момент, по данным THE NEW YORK TIMES, поставки российской нефти в страны Европы сократились с 55 до 29%. Правда, вряд ли это также критично, т.к. их доля перешла на Китай и Индию. Но какой процент поставок и в какую страну приходится на Лукойл, не известно.

Текущая цена акций.

Акции компании за год упали на 37%. Правда, с февральских минимумов уже отскочили на 50%. И сейчас торгуются в районе уровня в 4800 рублей. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе «обучение»есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Лукойл с начала года не публикует финансовую отчётность по международным стандартам, но зато опубликовал данные по стандартам РСБУ.

И прежде чем анализировать эту информацию, нужно отметить, что отчётность по Российским стандартам очень сильно отличается от международных. И если отчетность по МСФО предназначена для инвесторов, то отчетность по РСБУ нужна в первую очередь для налоговых органов.

И главное отличие – это то что международные стандарты консолидируют данные не только материнской, но и дочерних компаний, а по российским стандартам эта консолидация отсутствует. Каждая дочерняя компания отчитывается отдельно. Из-за этого возникают существенные расхождения в финансовых результатах.

И как видим, у Лукойла около 20 только крупных дочек. Поэтому, конечно, отчет по РСБУ не даст полного представления. Но зато можно посмотреть на динамику и пропорции и примерно понять, как обстоят дела в компании.

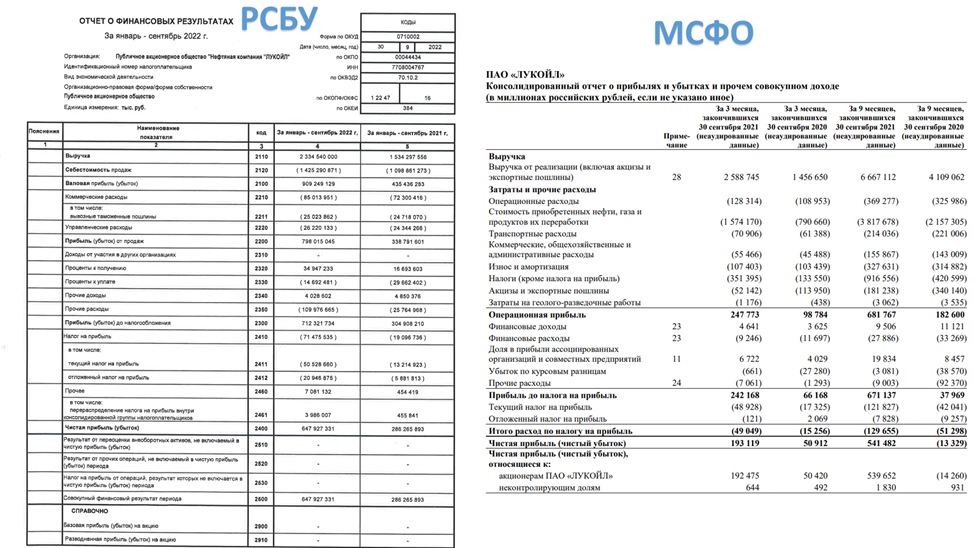

Итак, откроем отчёт компании за 3 квартал 2022 года. Для сравнения здесь же откроем отчёт по МСФО за 3 квартал 2021 года.

Видим, что результаты за девять месяцев получились очень хорошими. Выручка по РСБУ выросла в полтора раза и превысила 2,3 трлн. Но также отметим, что выручка по МСФО в прошлом году была 6,6 трлн, т.е. почти в 3 раза выше. Этот факт, как раз и демонстрирует различие между стандартами отчётности.

Чистая прибыль по РСБУ выросла даже более чем в 2 раза и превысила 647 млрд. И что интересно, чистая прибыль по МСФО в прошлом году была даже меньше, только 541 млрд.

Но если сравнивать результаты поквартально, то выручка и прибыль по РСБУ получились хуже, чем в прошлом квартале и чем год назад. Это объясняется ценами на нефть и крепким рублём.

Цены на нефть.

Конечно, результаты Лукойла, как и других нефтяных компаний сильно зависят от цен на нефть. И несмотря на то, что цены на нефть в текущем году были в среднем выше прошлогодних. Но рубль укрепился примерно на 15%.

Поэтому график цены на нефть в рублях другой. Также конечно на финансовые результаты повлияли скидки на российскую нефть, которые в этом году составляли около 25%.

Баланс.

Кроме отчёта о финансовых результатах, компания опубликовала данные бухгалтерского баланса. Данные в абсолютном выражении в нём также сильно отличаются от данных по МСФО, но динамика за девять месяцев позитивная. Видим, что совокупные активы увеличились на четверть. В частности, денежные средства прибавили 448 млрд. А обязательства, как краткосрочные, так и долгосрочные наоборот уменьшились. Чистые активы неплохо подрастают, и на 30.09.22 превысили 1,6 трлн.

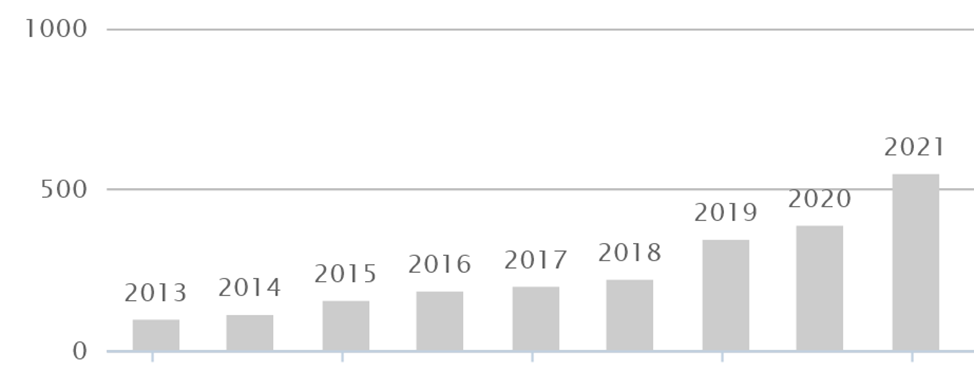

Выручка и прибыль. Динамика по годам.

Лукойл – это довольно качественная, прибыльная и эффективная компания. Как видим, динамика выручки, EBITDA и чистой прибыли по годам в целом растущая. Только 2020 год выделяется из всего ряда. Этот год был неудачным для всех нефтяников из-за пандемии COVID-19 и её последствиями. В этот год цены на нефтяные фьючерсы впервые падали ниже нуля. Но даже в этот год Лукойл показал пусть и символическую, но прибыль.

Долги.

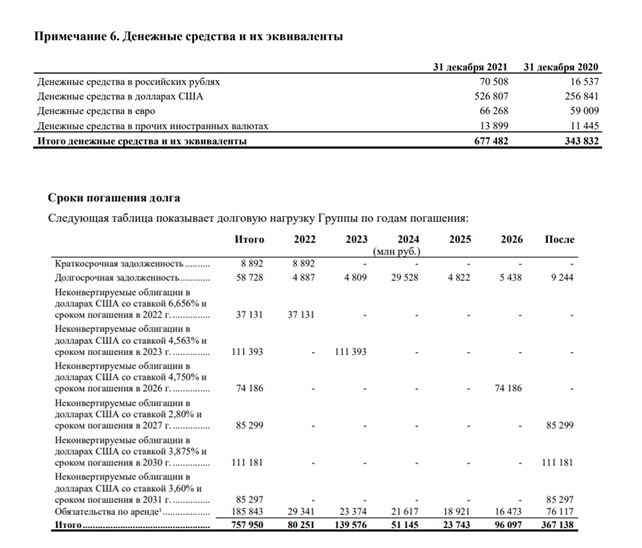

По вышедшему отчёту нельзя в полной мере оценить долговую нагрузку компании. Поэтому возьмём данные на начало года, чтобы понимать, какая была ситуация.

Денежных средств на счетах было 677 млрд рублей. Причем 75% из них составляли доллары. А совокупный общий долг составлял 758 млрд. К слову, отметим, что в текущем году требовалось погасить только 80 млрд. Таким образом чистый долг составлял 81 млрд рублей.

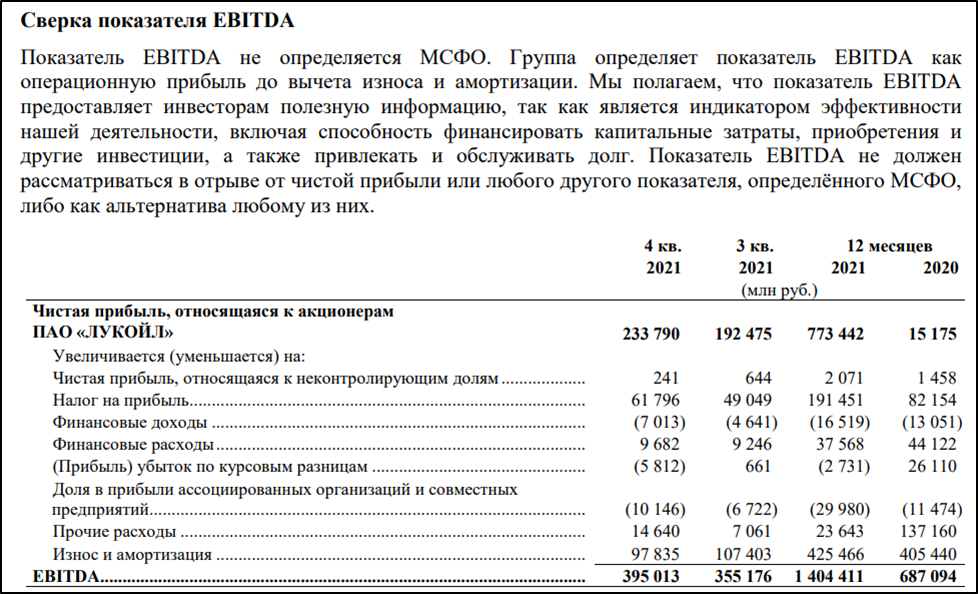

А так как EBITDA превышал 1,4 трлн рублей, получается, что ND/EBITDA = 0,057. Финансовое положение очень хорошее. Это означает, что компания может платить высокие дивиденды.

Дивиденды.

Выплата дивидендов является приоритетом для компании. Компания регулярно наращивала дивиденд. Согласно дивидендной политике, выплаты осуществляются два раза в год. На дивиденды направляют не менее 100% от скорректированного свободного денежного потока Компании.

В мае совет директоров принял решение отложить выплату итоговых дивидендов за 2021 год в связи с нестабильными условиями ведения деятельности и ограничениями в учетных и банковских системах.

Но вот в конце октября всё-таки были одобрены дивиденды в размере 537 рублей на акцию. Что составляет более 11% доходности к текущим ценам. Последний день для покупки бумаг под дивиденды — 19.12.22.

А в начале ноября Совет директоров рекомендовал ещё 256 рублей на акцию, уже за 9 месяцев 2022 года. Последний день для покупки бумаг под дивиденды — 21.12.22. Это еще 5,5% доходности.

Несмотря на все проблемы, результаты текущего года в целом позитивные. Но немного разочаровал размер дивидендов за 9 месяцев, т.к. ожидалось в два раза больше. Компания объясняет это досрочным погашением части долгов. В итоге, суммарная выплата будет около 17%, что в принципе неплохо.

Риски.

Кроме возможных санкций, которые могут затронуть Лукойл напрямую, существует и ряд других рисков.

В частности, это введение потолка на российскую нефть, о котором договорились страны G7. Пока точные уровни не определены. И США даже продлили срок разгрузки без потолка до 19.01.23. Но что будет дальше, и как это повлияет на российских нефтяников, большой вопрос.

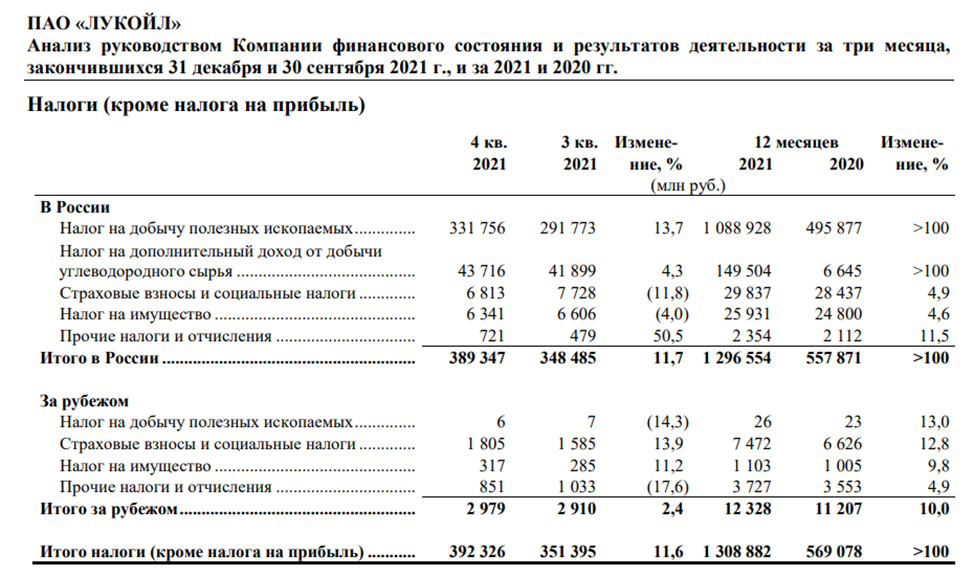

Ещё один риск – это повышение налогов на добычу нефти. Соответственно это также повлияет на итоговую чистую прибыль и дивиденды. К слову, в прошлом году Лукойл заплатил 1,3 трлн налогов без учёта налога на прибыль.

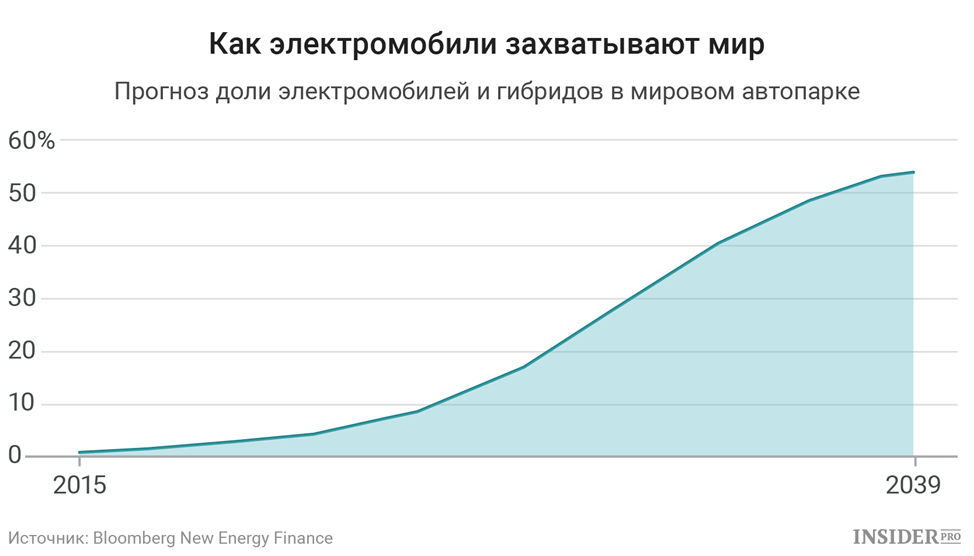

Ну и конечно основная проблема всех нефтяников – это то что мировое сообщество принципиально приняло решение переходить на зеленую энергетику. То есть в долгосрочной перспективе спрос на нефть будет снижаться. Мировые продажи электрокаров растут в геометрической прогрессии. А основное текущее применение нефти – это топливо.

Выводы.

Итак, подытожим. В отличие от Газпрома и Роснефти, ЛУКОЙЛ — негосударственная энергетическая компания. Это один из крупнейших производителей нефти в мире. Капитализация компании 3 трлн рублей.

Отчёт за 3 квартал по РСБУ вышел относительно слабым, но результаты за прошедшие 9 месяцев весьма достойные. В основном из-за отличных показателей за первое полугодие. Несмотря на текущую геополитическую неопределенность, компания смогла даже улучшить финансовые результаты.

Долговая нагрузка на начало года была очень низкая. И судя по текущим результатам вряд ли ситуация сильно ухудшилась.

Компания уже много лет непрерывно платит высокие дивиденды. И недавно совет директоров рекомендовал итоговые очередные неплохие выплаты.

Конечно, как и практически у всех компаний, у Лукойла есть и риски. Они связаны с возможными санкциями, западными ограничениями на потолок цен, скидками на российскую нефть и налоговыми изменениями.

Также финансовые результаты компании сильно зависят от курса рубля и цен на нефть, которые во втором полугодии в среднем ниже относительно первых шести месяцев. И результаты третьего квартала это отражают, вероятно, и четвёртый квартал будет относительно слабым. Но итоговые результаты за текущий год могут оказаться даже лучше, чем за прошлый.

Мои сделки.

Мне эта компания очень нравится. Я набирал позицию по акциям Лукойла в 2020 году. Потом в середине 2021 года я распродал все акции, зафиксировав около 50% прибыли. И это, конечно, не считая нескольких дивидендных выплат, ради которых я и брал эту бумагу. В текущем году я снова покупал акции Лукойла. В основном покупки совершались ниже 4000 рублей. Текущая позиция у меня в плюсе менее 10%, и пока я планирую держать дальше. Если цена снова упадёт ниже 4000, то возможно, буду докупать.

ЛУКОЙЛ — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Всего доказанные запасы превышают 15 млрд барр. н.э.

Основными видами деятельности компании являются разведка, добыча, переработка и реализация углеводородов.

ЛУКОЙЛ осуществляет разведку и добычу в 14 странах мира, основные проекты сосредоточены в России, Средней Азии и на Ближнем Востоке. Среднесуточная добыча углеводородов за 2021 г. составила 2,2 млн барр. н.э., при этом на жидкие углеводороды приходится около 76% объёма добычи.

Компания обладает географически диверсифицированным портфелем активов переработки и сбыта преимущественно в России и Европе. Деятельность по переработке и сбыту включает в себя переработку нефти, производство продукции нефтехимии, транспортировку продукции, продажу нефти, нефтепродуктов и газа, розничную реализацию нефтепродуктов, а также генерацию, передачу и реализацию тепловой и электроэнергии.

ЛУКОЙЛ владеет и управляет четырьмя нефтеперерабатывающими заводами, расположенными в России, и тремя заводами за рубежом – в Болгарии, Румынии и Италии. Кроме того, Группе принадлежит 45% в нефтеперерабатывающем заводе «Зееланд» в Нидерландах. Группа также владеет двумя нефтехимическими заводами в России и нефтехимическими мощностями на НПЗ в Болгарии и Италии. За 2021 г. объём собственной переработки нефти составил 1,3 млн барр./сут, а общий объём производства продукции нефтехимии, включая олефины, полиолефины и продукты органического синтеза – 1,1 млн т.

Группа осуществляет торговлю собственными и приобретёнными нефтью и нефтепродуктами в России, Европе, Юго-Восточной Азии, Центральной и Северной Америке и других регионах. Группе принадлежат сети АЗС в 19 странах мира. Основная часть этих АЗС расположена вблизи НПЗ Группы. Розничные продажи нефтепродуктов за 2021 г. составили 13,9 млн т.

Также Лукойл занимается генерацией, передачей и реализацией тепловой и электроэнергии как в России, так и за рубежом. За 2021 г. объём коммерческой генерации электроэнергии составил 15,8 млрд кВт-ч. Компания развивает возобновляемую энергетику.

Санкции.

Итак, Лукойл – не просто нефтяная компания, а это огромный международный холдинг. С разнообразными активами и проектами в десятках странах. В том числе и в западных.

Но на данный момент компании удаётся избегать прямых санкций, только Канада в конце октября внесла Лукойл в санкционные списки. Но риски остаются, проанализируем, как могут сказаться возможные санкции на деятельности компании.

В США у Лукойла есть сбытовая сеть, расположенная в 11 штатах на восточном побережье. А в Европе кроме АЗС, есть нефтеперабатывающие заводы. Среди всех самую большую ценность представляет ISAB, поскольку является третьим НПЗ в Европе по объему переработки и составляет 20% от общего объема нефтепереработки в Италии. И вот недавно появились новости, что американская компания ведёт переговоры о покупке этого завода.

Также у Лукойла есть трейдинговая компания ЛИТАСКО. Это Швейцарская компания, через неё осуществляются все торговые операции на международном рынке и проходит больше половины выручки, но вряд ли она может представлять интерес как санкционный объект, т.к. Лукойл её может более-менее быстро заменить.

Итак, как видим, в случае самого негативного сценария, Лукойл может потерять сеть АЗС и свои НПЗ на Западе. Это конечно будет неприятно, но не фатально. Возможно, больший негатив будет от полной потери рынка сбыта в Европу.

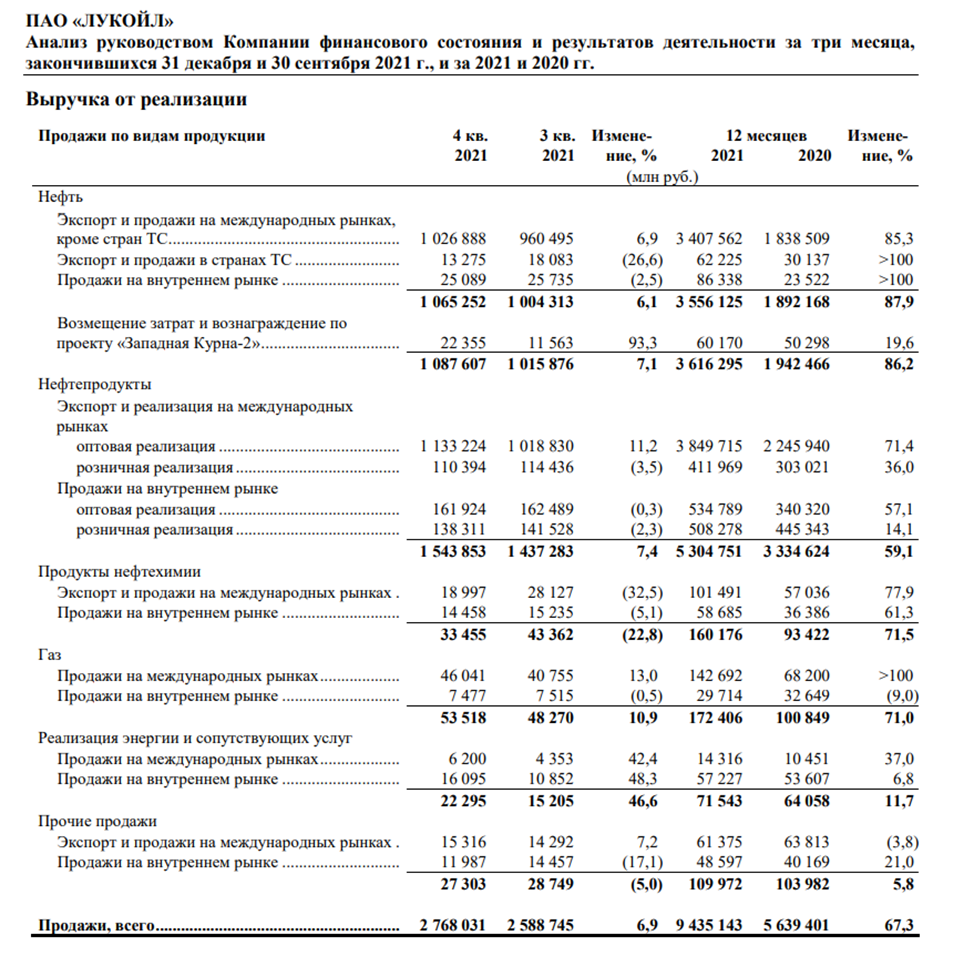

Кстати, чтобы наглядно понимать насколько зависит Лукойл от внешних поставок, посмотрим на выручку от реализации за прошлый год. На 75% выручка зависит от экспорта и реализации нефти и нефтепродуктов на международных рынках.

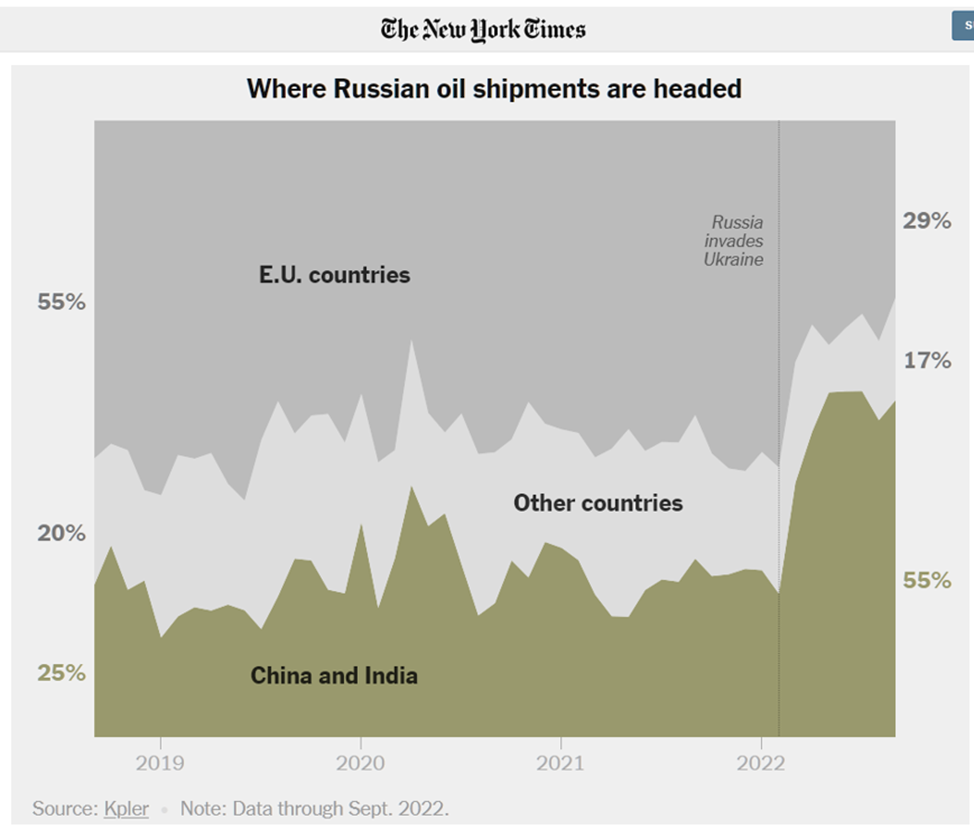

На текущий момент, по данным THE NEW YORK TIMES, поставки российской нефти в страны Европы сократились с 55 до 29%. Правда, вряд ли это также критично, т.к. их доля перешла на Китай и Индию. Но какой процент поставок и в какую страну приходится на Лукойл, не известно.

Текущая цена акций.

Акции компании за год упали на 37%. Правда, с февральских минимумов уже отскочили на 50%. И сейчас торгуются в районе уровня в 4800 рублей. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе «обучение»есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Лукойл с начала года не публикует финансовую отчётность по международным стандартам, но зато опубликовал данные по стандартам РСБУ.

И прежде чем анализировать эту информацию, нужно отметить, что отчётность по Российским стандартам очень сильно отличается от международных. И если отчетность по МСФО предназначена для инвесторов, то отчетность по РСБУ нужна в первую очередь для налоговых органов.

И главное отличие – это то что международные стандарты консолидируют данные не только материнской, но и дочерних компаний, а по российским стандартам эта консолидация отсутствует. Каждая дочерняя компания отчитывается отдельно. Из-за этого возникают существенные расхождения в финансовых результатах.

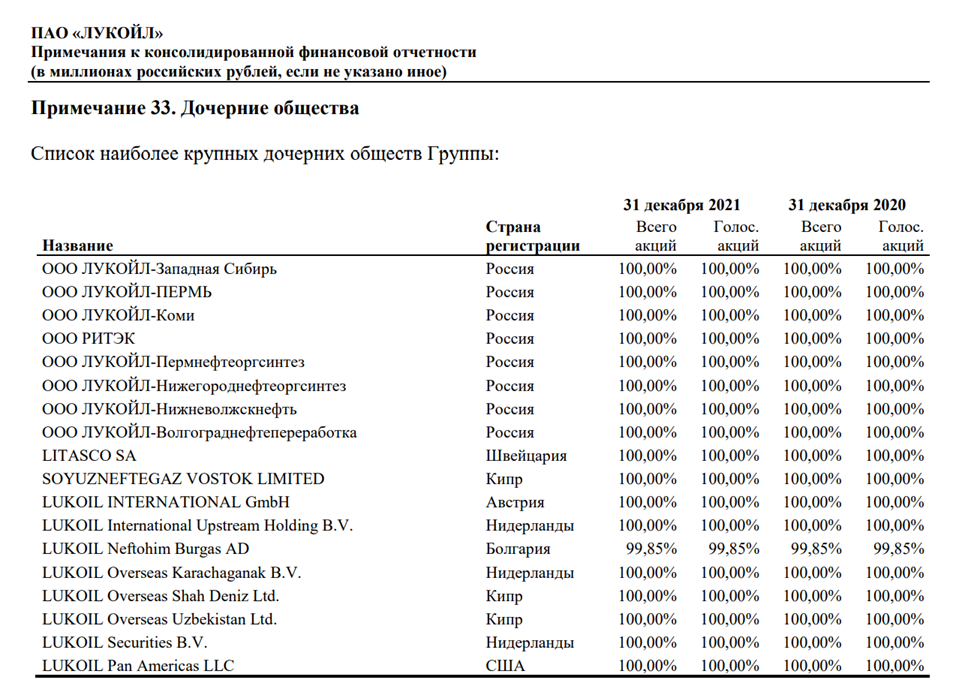

И как видим, у Лукойла около 20 только крупных дочек. Поэтому, конечно, отчет по РСБУ не даст полного представления. Но зато можно посмотреть на динамику и пропорции и примерно понять, как обстоят дела в компании.

Итак, откроем отчёт компании за 3 квартал 2022 года. Для сравнения здесь же откроем отчёт по МСФО за 3 квартал 2021 года.

Видим, что результаты за девять месяцев получились очень хорошими. Выручка по РСБУ выросла в полтора раза и превысила 2,3 трлн. Но также отметим, что выручка по МСФО в прошлом году была 6,6 трлн, т.е. почти в 3 раза выше. Этот факт, как раз и демонстрирует различие между стандартами отчётности.

Чистая прибыль по РСБУ выросла даже более чем в 2 раза и превысила 647 млрд. И что интересно, чистая прибыль по МСФО в прошлом году была даже меньше, только 541 млрд.

Но если сравнивать результаты поквартально, то выручка и прибыль по РСБУ получились хуже, чем в прошлом квартале и чем год назад. Это объясняется ценами на нефть и крепким рублём.

Цены на нефть.

Конечно, результаты Лукойла, как и других нефтяных компаний сильно зависят от цен на нефть. И несмотря на то, что цены на нефть в текущем году были в среднем выше прошлогодних. Но рубль укрепился примерно на 15%.

Поэтому график цены на нефть в рублях другой. Также конечно на финансовые результаты повлияли скидки на российскую нефть, которые в этом году составляли около 25%.

Баланс.

Кроме отчёта о финансовых результатах, компания опубликовала данные бухгалтерского баланса. Данные в абсолютном выражении в нём также сильно отличаются от данных по МСФО, но динамика за девять месяцев позитивная. Видим, что совокупные активы увеличились на четверть. В частности, денежные средства прибавили 448 млрд. А обязательства, как краткосрочные, так и долгосрочные наоборот уменьшились. Чистые активы неплохо подрастают, и на 30.09.22 превысили 1,6 трлн.

Выручка и прибыль. Динамика по годам.

Лукойл – это довольно качественная, прибыльная и эффективная компания. Как видим, динамика выручки, EBITDA и чистой прибыли по годам в целом растущая. Только 2020 год выделяется из всего ряда. Этот год был неудачным для всех нефтяников из-за пандемии COVID-19 и её последствиями. В этот год цены на нефтяные фьючерсы впервые падали ниже нуля. Но даже в этот год Лукойл показал пусть и символическую, но прибыль.

Долги.

По вышедшему отчёту нельзя в полной мере оценить долговую нагрузку компании. Поэтому возьмём данные на начало года, чтобы понимать, какая была ситуация.

Денежных средств на счетах было 677 млрд рублей. Причем 75% из них составляли доллары. А совокупный общий долг составлял 758 млрд. К слову, отметим, что в текущем году требовалось погасить только 80 млрд. Таким образом чистый долг составлял 81 млрд рублей.

А так как EBITDA превышал 1,4 трлн рублей, получается, что ND/EBITDA = 0,057. Финансовое положение очень хорошее. Это означает, что компания может платить высокие дивиденды.

Дивиденды.

Выплата дивидендов является приоритетом для компании. Компания регулярно наращивала дивиденд. Согласно дивидендной политике, выплаты осуществляются два раза в год. На дивиденды направляют не менее 100% от скорректированного свободного денежного потока Компании.

В мае совет директоров принял решение отложить выплату итоговых дивидендов за 2021 год в связи с нестабильными условиями ведения деятельности и ограничениями в учетных и банковских системах.

Но вот в конце октября всё-таки были одобрены дивиденды в размере 537 рублей на акцию. Что составляет более 11% доходности к текущим ценам. Последний день для покупки бумаг под дивиденды — 19.12.22.

А в начале ноября Совет директоров рекомендовал ещё 256 рублей на акцию, уже за 9 месяцев 2022 года. Последний день для покупки бумаг под дивиденды — 21.12.22. Это еще 5,5% доходности.

Несмотря на все проблемы, результаты текущего года в целом позитивные. Но немного разочаровал размер дивидендов за 9 месяцев, т.к. ожидалось в два раза больше. Компания объясняет это досрочным погашением части долгов. В итоге, суммарная выплата будет около 17%, что в принципе неплохо.

Риски.

Кроме возможных санкций, которые могут затронуть Лукойл напрямую, существует и ряд других рисков.

В частности, это введение потолка на российскую нефть, о котором договорились страны G7. Пока точные уровни не определены. И США даже продлили срок разгрузки без потолка до 19.01.23. Но что будет дальше, и как это повлияет на российских нефтяников, большой вопрос.

Ещё один риск – это повышение налогов на добычу нефти. Соответственно это также повлияет на итоговую чистую прибыль и дивиденды. К слову, в прошлом году Лукойл заплатил 1,3 трлн налогов без учёта налога на прибыль.

Ну и конечно основная проблема всех нефтяников – это то что мировое сообщество принципиально приняло решение переходить на зеленую энергетику. То есть в долгосрочной перспективе спрос на нефть будет снижаться. Мировые продажи электрокаров растут в геометрической прогрессии. А основное текущее применение нефти – это топливо.

Выводы.

Итак, подытожим. В отличие от Газпрома и Роснефти, ЛУКОЙЛ — негосударственная энергетическая компания. Это один из крупнейших производителей нефти в мире. Капитализация компании 3 трлн рублей.

Отчёт за 3 квартал по РСБУ вышел относительно слабым, но результаты за прошедшие 9 месяцев весьма достойные. В основном из-за отличных показателей за первое полугодие. Несмотря на текущую геополитическую неопределенность, компания смогла даже улучшить финансовые результаты.

Долговая нагрузка на начало года была очень низкая. И судя по текущим результатам вряд ли ситуация сильно ухудшилась.

Компания уже много лет непрерывно платит высокие дивиденды. И недавно совет директоров рекомендовал итоговые очередные неплохие выплаты.

Конечно, как и практически у всех компаний, у Лукойла есть и риски. Они связаны с возможными санкциями, западными ограничениями на потолок цен, скидками на российскую нефть и налоговыми изменениями.

Также финансовые результаты компании сильно зависят от курса рубля и цен на нефть, которые во втором полугодии в среднем ниже относительно первых шести месяцев. И результаты третьего квартала это отражают, вероятно, и четвёртый квартал будет относительно слабым. Но итоговые результаты за текущий год могут оказаться даже лучше, чем за прошлый.

Мои сделки.

Мне эта компания очень нравится. Я набирал позицию по акциям Лукойла в 2020 году. Потом в середине 2021 года я распродал все акции, зафиксировав около 50% прибыли. И это, конечно, не считая нескольких дивидендных выплат, ради которых я и брал эту бумагу. В текущем году я снова покупал акции Лукойла. В основном покупки совершались ниже 4000 рублей. Текущая позиция у меня в плюсе менее 10%, и пока я планирую держать дальше. Если цена снова упадёт ниже 4000, то возможно, буду докупать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба