14 ноября 2022 Открытие Сыроваткин Олег

Европа

Stoxx Europe 600 провел сессию понедельника, консолидируясь в узком диапазоне неподалеку от многомесячных максимумов после уверенного роста на прошлой неделе. По состоянию на 18:00 мск росли все основные сектора индекса, кроме двух. Наилучшую динамику показывали производство товаров первой необходимости, телекомы и ЖКХ. Отставали недвижимость, энергетика и производство товаров длительного пользования.

В целом день был небогат на события, поэтому рынок акций Европы не нашел драйверов ни для продолжения роста, ни для коррекции.

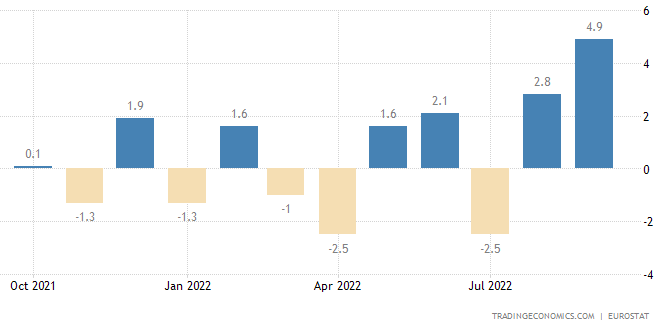

Промышленное производство в Еврозоне неожиданно выросло в сентябре на 4,9% г/г против +2,8% г/г в августе, превысив ожидания рынка на уровне +2,8% г/г. Это — максимальный рост с августа 2021 года.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 86,8% компаний индекса торгуются выше своей 50-дневной МА, 70,3% торгуются выше своей 100-дневной МА, 53,2% торгуются выше своей 200-дневной МА.

На 18:00 мск:

Индекс MSCI EM -935,73 п. (+5,19%), с нач. года -24,0%

Stoxx Europe 600 -434,33 п. (+0,48%), с нач. года -11,0%

DAX -14 360,19 п. (+0,95%) с нач. года -9,6%

FTSE 100 — 7 396,45 п. (+1,07%), с нач. года -0,1%

США

В первой половине торговой сессии понедельника S&P 500, также как и Stoxx Europe 600, консолидировался неподалеку от многомесячных максимумов после уверенного роста на прошлой неделе. По состоянию на 18:00 мск росли 7 из 11 основных секторов индекса. Наилучшую динамику показывали производство материалов, здравоохранение и энергетика. Отставали производство товаров длительного пользования, недвижимость и ИТ.

Некоторое давление на рынок оказали комментарии члена Совета управляющих ФРС Кристофера Уоллера о «неблизком пути» к завершению цикла повышения ставок. По его словам, рынки «забежали вперед паровоза» в ожиданиях этого события после неожиданного замедления инфляции в США в октябре.

Тем не менее эти комментарии не оказали никакого влияния на рынок фьючерсов на ставку по федеральным фондам, который продолжил оценивать вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 81%/19%, а также учитывать в ценах рост ставки до пикового уровня в 4,96% к маю 2023 года с последующим снижением до 4,36% к январю 2024 года.

Напомним, что из опубликованных в четверг, 10 ноября, данных выяснилось, что потребительская инфляции в США в октябре замедлилась до 7,7% г/г с 8,2% г/г против консенсуса на уровне 7,9% г/г (широкий индекс ИПЦ), а базовый индекс вырос лишь на 6,3% г/г против 6,6% г/г в сентябре и против консенсуса на уровне 6,5% г/г.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 81,9% компаний индекса торгуются выше своей 50-дневной МА, 71,4% торгуются выше своей 100-дневной МА, 55,6% торгуются выше своей 200-дневной МА.

На 18:00 мск:

S&P 500 — 3 982,29 п. (-0,27%), с нач. года -16,4%

VIX — 23,22 пт (+0.7 пт), с нач. года +6 пт

MSCI World — 2 674,08 п. (+1,42%), с нач. года -17,3%

Нефть и другие сырьевые активы

Вечером понедельник цены на нефть умеренно снижались, продолжая консолидироваться внутри довольно широкого диапазона последних месяцев. Некоторую слабость рынка можно объяснить укреплением доллара против валют G10 после резкого снижения в четверг и пятницу.

Дневной график январского фьючерса на нефть Brent

Из данных Ice Futures Europe следует, что на неделе до 8 ноября крупные спекулянты нарастили объем чистой длинной позиции во фьючерсах и опционах на нефть Brent до максимального уровня с середины июня. Их мотивация понятна: в этом месяце ОПЕК+ сократила квоты на добычу на 2 млн б/с, а через три недели вступают в силу ограничения ЕС в отношении экспорта российской нефти.

Кроме того, определенный оптимизм быкам внушает некоторое послабление ковидных ограничений в Китае: в отчетный период о них еще не было известно, но слухи ходили.

События на рынке металлов оказались сегодня более интересными: вскоре после старта торгов на LME цена никеля взлетела примерно на 18%, достигнув максимально допустимого лимита в области $31 000 за тонну. По информации агентства Bloomberg, которое ссылается на трейдеров и брокеров, взлет котировок был обусловлен неподтвержденным сообщением одного из китайских СМИ о взрыве на небольшом никелевом заводе в Индонезии. Впрочем, довольно скоро цены на металл отыграли большую часть этого роста.

Цены на медь и алюминий на LME, напротив, снижались после пятничного решения биржи не вводить ограничения на новые поставки металлов из России. Руководство площадки посчитало, что такие ограничения было бы слишком сложно осуществить, и что от них бы больше пострадали клиенты биржи, чем она сама. Впрочем, пока снижение цен на медь и алюминий выглядят технической коррекцией к недавнему мощному росту.

Запасы готовой к немедленной поставке меди в хранилищах LME выросли сегодня на 23,175 тыс. тонн, что, по данным Bloomberg, является максимальным значением с июня 2021 года. Основной приток металла наблюдался в немецких и нидерландских хранилищах биржи.

Гонконгская брокерская компания Jinrui Futures сообщила сегодня о том, что спрос на рафинированную медь в Китае остается подавленным после недавнего роста цен.

Золото и серебро сегодня незначительно дешевели, корректируясь после недавнего роста на фоне укрепления доллара.

На 18:00 мск:

Brent, $/бар. — 95,21 (-0,81%) с нач. года +22,4%

WTI, $/бар. — 88,04 (-1,03%) с нач. года +17,1%

Urals, $/бар. — 74,51 (-0,71%) с нач. года -3,0%

Золото, $/тр. унц. — 1 774,78 (+0,20%) с нач. года -3,0%

Серебро, $/тр. унц. — 21,94 (+1,10%) с нач. года -4,8%

Алюминий, $/т — 2 435,00 (-1,16%) с нач. года -13,3%

Медь, $/т — 8 430,00 (-0,74%) с нач. года -13,3%

Никель, $/т — 27 550,00 (+2,32%) с нач. года +32,7%

Stoxx Europe 600 провел сессию понедельника, консолидируясь в узком диапазоне неподалеку от многомесячных максимумов после уверенного роста на прошлой неделе. По состоянию на 18:00 мск росли все основные сектора индекса, кроме двух. Наилучшую динамику показывали производство товаров первой необходимости, телекомы и ЖКХ. Отставали недвижимость, энергетика и производство товаров длительного пользования.

В целом день был небогат на события, поэтому рынок акций Европы не нашел драйверов ни для продолжения роста, ни для коррекции.

Промышленное производство в Еврозоне неожиданно выросло в сентябре на 4,9% г/г против +2,8% г/г в августе, превысив ожидания рынка на уровне +2,8% г/г. Это — максимальный рост с августа 2021 года.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 86,8% компаний индекса торгуются выше своей 50-дневной МА, 70,3% торгуются выше своей 100-дневной МА, 53,2% торгуются выше своей 200-дневной МА.

На 18:00 мск:

Индекс MSCI EM -935,73 п. (+5,19%), с нач. года -24,0%

Stoxx Europe 600 -434,33 п. (+0,48%), с нач. года -11,0%

DAX -14 360,19 п. (+0,95%) с нач. года -9,6%

FTSE 100 — 7 396,45 п. (+1,07%), с нач. года -0,1%

США

В первой половине торговой сессии понедельника S&P 500, также как и Stoxx Europe 600, консолидировался неподалеку от многомесячных максимумов после уверенного роста на прошлой неделе. По состоянию на 18:00 мск росли 7 из 11 основных секторов индекса. Наилучшую динамику показывали производство материалов, здравоохранение и энергетика. Отставали производство товаров длительного пользования, недвижимость и ИТ.

Некоторое давление на рынок оказали комментарии члена Совета управляющих ФРС Кристофера Уоллера о «неблизком пути» к завершению цикла повышения ставок. По его словам, рынки «забежали вперед паровоза» в ожиданиях этого события после неожиданного замедления инфляции в США в октябре.

Тем не менее эти комментарии не оказали никакого влияния на рынок фьючерсов на ставку по федеральным фондам, который продолжил оценивать вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 81%/19%, а также учитывать в ценах рост ставки до пикового уровня в 4,96% к маю 2023 года с последующим снижением до 4,36% к январю 2024 года.

Напомним, что из опубликованных в четверг, 10 ноября, данных выяснилось, что потребительская инфляции в США в октябре замедлилась до 7,7% г/г с 8,2% г/г против консенсуса на уровне 7,9% г/г (широкий индекс ИПЦ), а базовый индекс вырос лишь на 6,3% г/г против 6,6% г/г в сентябре и против консенсуса на уровне 6,5% г/г.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 81,9% компаний индекса торгуются выше своей 50-дневной МА, 71,4% торгуются выше своей 100-дневной МА, 55,6% торгуются выше своей 200-дневной МА.

На 18:00 мск:

S&P 500 — 3 982,29 п. (-0,27%), с нач. года -16,4%

VIX — 23,22 пт (+0.7 пт), с нач. года +6 пт

MSCI World — 2 674,08 п. (+1,42%), с нач. года -17,3%

Нефть и другие сырьевые активы

Вечером понедельник цены на нефть умеренно снижались, продолжая консолидироваться внутри довольно широкого диапазона последних месяцев. Некоторую слабость рынка можно объяснить укреплением доллара против валют G10 после резкого снижения в четверг и пятницу.

Дневной график январского фьючерса на нефть Brent

Из данных Ice Futures Europe следует, что на неделе до 8 ноября крупные спекулянты нарастили объем чистой длинной позиции во фьючерсах и опционах на нефть Brent до максимального уровня с середины июня. Их мотивация понятна: в этом месяце ОПЕК+ сократила квоты на добычу на 2 млн б/с, а через три недели вступают в силу ограничения ЕС в отношении экспорта российской нефти.

Кроме того, определенный оптимизм быкам внушает некоторое послабление ковидных ограничений в Китае: в отчетный период о них еще не было известно, но слухи ходили.

События на рынке металлов оказались сегодня более интересными: вскоре после старта торгов на LME цена никеля взлетела примерно на 18%, достигнув максимально допустимого лимита в области $31 000 за тонну. По информации агентства Bloomberg, которое ссылается на трейдеров и брокеров, взлет котировок был обусловлен неподтвержденным сообщением одного из китайских СМИ о взрыве на небольшом никелевом заводе в Индонезии. Впрочем, довольно скоро цены на металл отыграли большую часть этого роста.

Цены на медь и алюминий на LME, напротив, снижались после пятничного решения биржи не вводить ограничения на новые поставки металлов из России. Руководство площадки посчитало, что такие ограничения было бы слишком сложно осуществить, и что от них бы больше пострадали клиенты биржи, чем она сама. Впрочем, пока снижение цен на медь и алюминий выглядят технической коррекцией к недавнему мощному росту.

Запасы готовой к немедленной поставке меди в хранилищах LME выросли сегодня на 23,175 тыс. тонн, что, по данным Bloomberg, является максимальным значением с июня 2021 года. Основной приток металла наблюдался в немецких и нидерландских хранилищах биржи.

Гонконгская брокерская компания Jinrui Futures сообщила сегодня о том, что спрос на рафинированную медь в Китае остается подавленным после недавнего роста цен.

Золото и серебро сегодня незначительно дешевели, корректируясь после недавнего роста на фоне укрепления доллара.

На 18:00 мск:

Brent, $/бар. — 95,21 (-0,81%) с нач. года +22,4%

WTI, $/бар. — 88,04 (-1,03%) с нач. года +17,1%

Urals, $/бар. — 74,51 (-0,71%) с нач. года -3,0%

Золото, $/тр. унц. — 1 774,78 (+0,20%) с нач. года -3,0%

Серебро, $/тр. унц. — 21,94 (+1,10%) с нач. года -4,8%

Алюминий, $/т — 2 435,00 (-1,16%) с нач. года -13,3%

Медь, $/т — 8 430,00 (-0,74%) с нач. года -13,3%

Никель, $/т — 27 550,00 (+2,32%) с нач. года +32,7%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба