16 ноября 2022 | ФосАгро Аведиков Георгий

📈 Фосагро — один из самых рентабельных в мире производителей фосфорных (77% продаж) и азотных (23% продаж) удобрений. В последние два года компании удается демонстрировать выдающиеся финансовые результаты. В первую очередь это связано с ростом цен на газ в мире, и как следствие — ростом цен на удобрения (одним из основных компонентов сырья для азотных удобрений является аммиак, получаемый из природного газа). Вторая причина — логистические трудности, вызванные локдаунами в 2020 году.

🇷🇺 В результате сложившихся обстоятельств российские производители удобрений оказались в более выигрышном положении по сравнению с мировыми конкурентами, благодаря доступу к дешевому газу на внутреннем рынке.

📊 Итоги 9 месяцев 2022:

📈 Объем производства удобрений вырос на 6,7% г/г, продажи на 6,8% г/г. Спрос на удобрения был высокий, продали даже больше, чем произвели, разгрузив немного складские запасы.

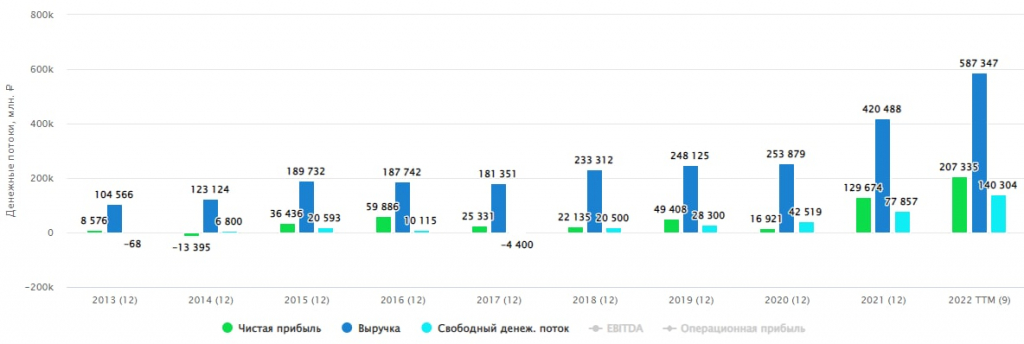

📈 Выручка выросла на 57% г/г, чистая прибыль на 75,1% г/г, свободный денежный поток на 115,2% г/г.

📈 EBITDA выросла на 69,9% г/г, а рентабельность достигла отметки в 48,4%. Для околосырьевой компании это невероятно сильный результат!

📈 Чистый долг сократился почти в 5 раз, соотношение ND/EBITDA практически обнулилось (0,12х).

💰 Начиная с 2021 года Фосагро выплатила 1938 рублей на акцию в виде дивидендов (с учетом крайних, в сумме 318 рублей), что даже в пересчете на текущие цены принесло акционерам более 30% доходности. А уж про тех, кто покупал акции в 2020 году и раньше (ниже 3000 рублей), и говорить не приходится. Многие из них уже наверняка окупили полную стоимость покупки одними только дивидендами.

❗️ Замедление в 3 квартале

Все вышеописанное является зеркалом заднего вида и, в большей степени, нас сейчас интересует свежая динамика рынка и взгляд в будущее. И на этом моменте мы встречаемся с замедлением (и даже легким откатом) финансовых показателей по итогам 3 квартала, которые Фосагро решила на этот раз отдельно не выносить в пресс-релиз. Но мы все посчитали!

📉 Выручка выросла на 5,7% г/г, EBITDA показала символическое снижение, а чистая прибыль сократилась на 7% г/г.

📈📉 Как отмечает сама компания, цены на фосфорные удобрения начали постепенное снижение в 3 квартале, а цены на азотные удобрения продолжили расти на фоне сокращения их производства в Европе. Тем не менее, уже почти наверняка можно сказать, что цикл роста цен на удобрения близок к своему завершению в среднесрочной перспективе. А это значит, нужно готовиться к продолжению отката показателей в следующие периоды. Стоит учитывать, что котировки акций в таком случае тоже могут упасть ниже.

🧐 Покупка акций циклических сырьевых компаний вблизи верхней точки перелома цикла — не самая лучшая идея. При этом, если вы держите акции Фосагро уже давно, то замедление вполне можно и пересидеть, а в случае снижения котировок к более комфортным отметкам и вовсе задуматься о докупке, ведь с каждым новым витком сырьевого цикла самые рентабельные игроки в секторе становятся только сильнее.

🇷🇺 В результате сложившихся обстоятельств российские производители удобрений оказались в более выигрышном положении по сравнению с мировыми конкурентами, благодаря доступу к дешевому газу на внутреннем рынке.

📊 Итоги 9 месяцев 2022:

📈 Объем производства удобрений вырос на 6,7% г/г, продажи на 6,8% г/г. Спрос на удобрения был высокий, продали даже больше, чем произвели, разгрузив немного складские запасы.

📈 Выручка выросла на 57% г/г, чистая прибыль на 75,1% г/г, свободный денежный поток на 115,2% г/г.

📈 EBITDA выросла на 69,9% г/г, а рентабельность достигла отметки в 48,4%. Для околосырьевой компании это невероятно сильный результат!

📈 Чистый долг сократился почти в 5 раз, соотношение ND/EBITDA практически обнулилось (0,12х).

💰 Начиная с 2021 года Фосагро выплатила 1938 рублей на акцию в виде дивидендов (с учетом крайних, в сумме 318 рублей), что даже в пересчете на текущие цены принесло акционерам более 30% доходности. А уж про тех, кто покупал акции в 2020 году и раньше (ниже 3000 рублей), и говорить не приходится. Многие из них уже наверняка окупили полную стоимость покупки одними только дивидендами.

❗️ Замедление в 3 квартале

Все вышеописанное является зеркалом заднего вида и, в большей степени, нас сейчас интересует свежая динамика рынка и взгляд в будущее. И на этом моменте мы встречаемся с замедлением (и даже легким откатом) финансовых показателей по итогам 3 квартала, которые Фосагро решила на этот раз отдельно не выносить в пресс-релиз. Но мы все посчитали!

📉 Выручка выросла на 5,7% г/г, EBITDA показала символическое снижение, а чистая прибыль сократилась на 7% г/г.

📈📉 Как отмечает сама компания, цены на фосфорные удобрения начали постепенное снижение в 3 квартале, а цены на азотные удобрения продолжили расти на фоне сокращения их производства в Европе. Тем не менее, уже почти наверняка можно сказать, что цикл роста цен на удобрения близок к своему завершению в среднесрочной перспективе. А это значит, нужно готовиться к продолжению отката показателей в следующие периоды. Стоит учитывать, что котировки акций в таком случае тоже могут упасть ниже.

🧐 Покупка акций циклических сырьевых компаний вблизи верхней точки перелома цикла — не самая лучшая идея. При этом, если вы держите акции Фосагро уже давно, то замедление вполне можно и пересидеть, а в случае снижения котировок к более комфортным отметкам и вовсе задуматься о докупке, ведь с каждым новым витком сырьевого цикла самые рентабельные игроки в секторе становятся только сильнее.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба