18 ноября 2022 investing.com Крамер Майкл

На рынках воцарилась эйфория после того, как ИПЦ оказался ниже ожиданий. Хотя данные свидетельствовали о возможном замедлении темпов инфляции, это лишь один из индикаторов. Другие индикаторы обрисовывают совсем иную картину. Как бы ни хотелось рынкам радоваться признакам дезинфляционного давления в данных по ИПЦ, делать какие-либо заключения пока рано.

Рыночные инфляционные ожидания резко снизились с начала ноября и продолжили снижаться после публикации ИПЦ. Однако инфляционные ожидания потребителей в последнее время растут, если отталкиваться от опросов Университета Мичигана и ФРБ Нью-Йорка.

Рыночные инфляционные ожидания, возможно, изменяются в неверном направлении

С начала ноября 5-летний безубыточный уровень инфляции упал примерно с 2,7% приблизительно до 2,35%. Это сильное падение для такого короткого промежутка времени. Остается задаваться вопросом, а не забежал ли рынок вперед, ожидая такого скорого снижения инфляции.

5-летний безубыточный уровень инфляции

Если рыночные инфляционные ожидания снижаются, то потребительские ожидания сейчас повышаются. И именно потребительские ожидания могут оказаться самыми важными.

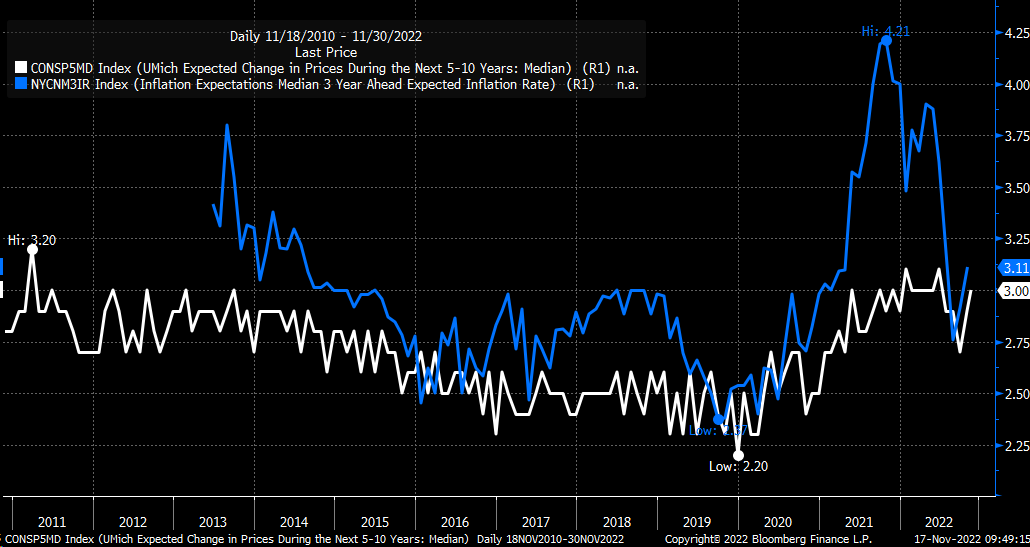

Сдвиг в инфляционных ожиданиях потребителей наметился после того, как в течение предыдущих нескольких месяцев они неуклонно снижались. Последние данные ФРБ Нью-Йорка показали, что ожидаемый уровень инфляции на 3 года вперед теперь составляет 3,11% против 2,76% в августе. Согласно опросу Университета Мичигана, инфляционные ожидания на срок 5–10 лет повысились до 3% с сентябрьского минимума 2,7%.

Инфляционные ожидания: Университет Мичигана vs ФРБ Нью-Йорка

Потребительские ожидания, возможно, служат опережающим индикатором

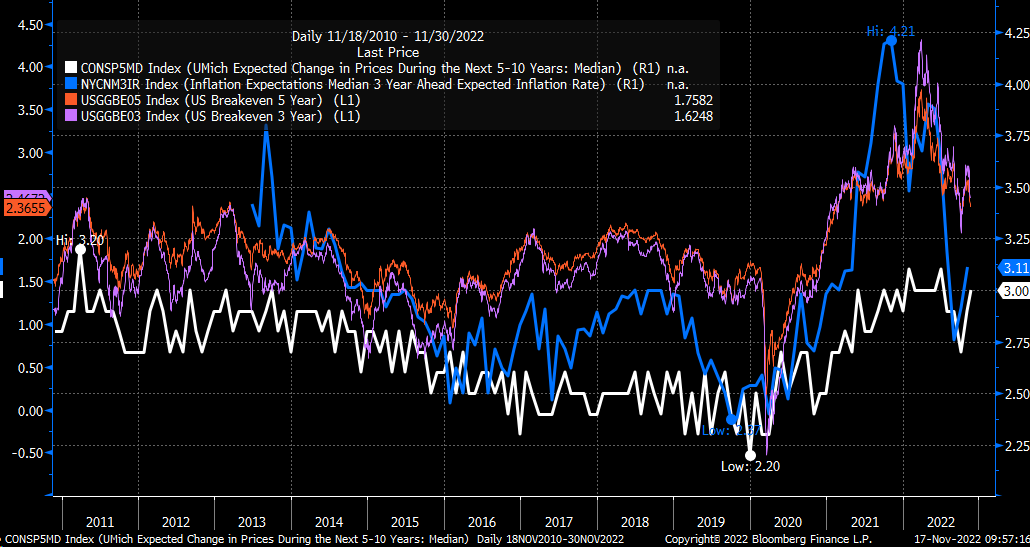

Инфляционные ожидания потребителей, вероятно, свидетельствуют о том, что и рыночные ожидания тоже снова повысятся. Если сравнить данные Университета Мичигана и ФРБ Нью-Йорка с рыночным безубыточным показателем для трех- и пятилетнего периода, то становится достаточно очевидно, что потребительские инфляционные ожидания сформировали дно раньше рыночных ожиданий в конце 2019 года – начале 2020 года и достигли пика раньше рыночных ожиданий в конце 2021 года – начале 2022 года. Повышение показателей в данных Университета Мичигана и ФРБ Нью-Йорка, возможно, указывает на вероятную траекторию рыночных ожиданий.

Инфляционные ожидания

Последствия для корпоративного сектора

Причина этих различий заключается в том, что именно потребители первыми испытывают на себе последствия роста цен. Target (NYSE:TGT) недавно отчиталась об очень слабых квартальных результатах, спровоцировав обвал своих акций. Компания сообщила, что показатели продаж и прибыли ухудшились ближе к концу квартала, когда повышение цен и процентных ставок стало сказываться на потребителях. Между тем, Walmart (NYSE:WMT) повысил свой годовой прогноз. Этот ретейлер начал привлекать все больше покупателей с высокими доходами, стремящихся компенсировать повышение цен в других сетях.

Если исходить из этих отдельных сведений, то получается, что эйфория рынка после более низкого, чем ожидалось, ИПЦ, возможно, была не только преждевременной, а в принципе ошибочной. Участники рынка могут в скором времени осознать, что им необходимо скорректировать свои ожидания относительно темпов замедления инфляции. Со временем они, вероятно, выяснят, что инфляция имеет свойство наступать волнами, а это означает, что периоды роста будут сменяться периодами снижения.

Рыночные инфляционные ожидания резко снизились с начала ноября и продолжили снижаться после публикации ИПЦ. Однако инфляционные ожидания потребителей в последнее время растут, если отталкиваться от опросов Университета Мичигана и ФРБ Нью-Йорка.

Рыночные инфляционные ожидания, возможно, изменяются в неверном направлении

С начала ноября 5-летний безубыточный уровень инфляции упал примерно с 2,7% приблизительно до 2,35%. Это сильное падение для такого короткого промежутка времени. Остается задаваться вопросом, а не забежал ли рынок вперед, ожидая такого скорого снижения инфляции.

5-летний безубыточный уровень инфляции

Если рыночные инфляционные ожидания снижаются, то потребительские ожидания сейчас повышаются. И именно потребительские ожидания могут оказаться самыми важными.

Сдвиг в инфляционных ожиданиях потребителей наметился после того, как в течение предыдущих нескольких месяцев они неуклонно снижались. Последние данные ФРБ Нью-Йорка показали, что ожидаемый уровень инфляции на 3 года вперед теперь составляет 3,11% против 2,76% в августе. Согласно опросу Университета Мичигана, инфляционные ожидания на срок 5–10 лет повысились до 3% с сентябрьского минимума 2,7%.

Инфляционные ожидания: Университет Мичигана vs ФРБ Нью-Йорка

Потребительские ожидания, возможно, служат опережающим индикатором

Инфляционные ожидания потребителей, вероятно, свидетельствуют о том, что и рыночные ожидания тоже снова повысятся. Если сравнить данные Университета Мичигана и ФРБ Нью-Йорка с рыночным безубыточным показателем для трех- и пятилетнего периода, то становится достаточно очевидно, что потребительские инфляционные ожидания сформировали дно раньше рыночных ожиданий в конце 2019 года – начале 2020 года и достигли пика раньше рыночных ожиданий в конце 2021 года – начале 2022 года. Повышение показателей в данных Университета Мичигана и ФРБ Нью-Йорка, возможно, указывает на вероятную траекторию рыночных ожиданий.

Инфляционные ожидания

Последствия для корпоративного сектора

Причина этих различий заключается в том, что именно потребители первыми испытывают на себе последствия роста цен. Target (NYSE:TGT) недавно отчиталась об очень слабых квартальных результатах, спровоцировав обвал своих акций. Компания сообщила, что показатели продаж и прибыли ухудшились ближе к концу квартала, когда повышение цен и процентных ставок стало сказываться на потребителях. Между тем, Walmart (NYSE:WMT) повысил свой годовой прогноз. Этот ретейлер начал привлекать все больше покупателей с высокими доходами, стремящихся компенсировать повышение цен в других сетях.

Если исходить из этих отдельных сведений, то получается, что эйфория рынка после более низкого, чем ожидалось, ИПЦ, возможно, была не только преждевременной, а в принципе ошибочной. Участники рынка могут в скором времени осознать, что им необходимо скорректировать свои ожидания относительно темпов замедления инфляции. Со временем они, вероятно, выяснят, что инфляция имеет свойство наступать волнами, а это означает, что периоды роста будут сменяться периодами снижения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба