18 ноября 2022 | Сбер

О компании.

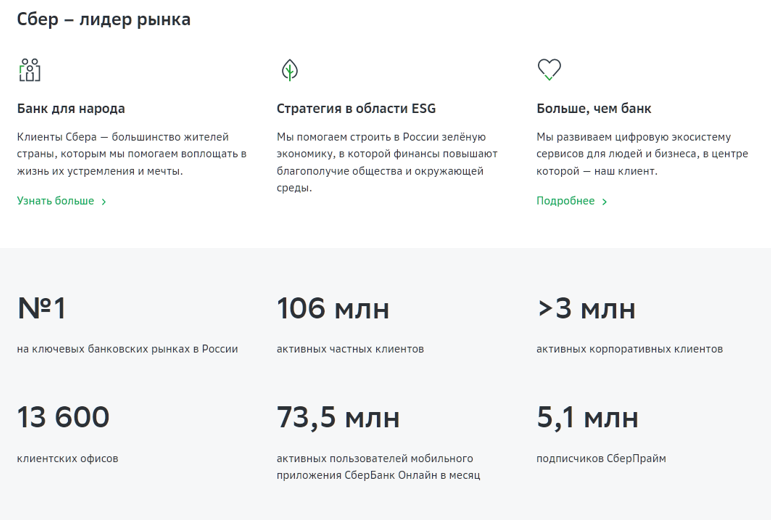

Сбербанк - это самый крупный банк в стране. Безусловный лидер рынка. Количество частных клиентов превышает 106 млн. Также более 3 млн корпоративных клиентов. У компании самая большая сеть отделений. Год назад Сбер был крупнейшим банком в Европе. Кроме банковского бизнеса, последние годы Сбер развивает свою экосистему.

Санкции.

После признания Россией независимости ЛНР и ДНР, последовали масштабные западные санкции. Которые в том числе ударили и по Сбербанку. Против компании были введены самые жёсткие ограничения. В частности, в апреле компания была включена в SDN лист. Это означает прекращение любых взаимоотношений со всеми американскими компаниями и сокращение валютных транзакций. В июне банк был отключён от системы SWIFT, что существенно осложняет проведение международных переводов. А в июле ещё и Евросоюз включил Сбер в свой санкционный список.

Текущая цена акций.

Конечно все произошедшие события неминуемо сказались на котировках акций. Падение с максимумов годичной давности на текущий момент составляет примерно 65%. Но с минимумов от 10 октября акции отскочили уже на 40%. И приближаются к уровню сопротивления в 145 рублей. Давайте разберёмся, почему так происходит, и стоит ли сейчас покупать акции Сбербанка.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

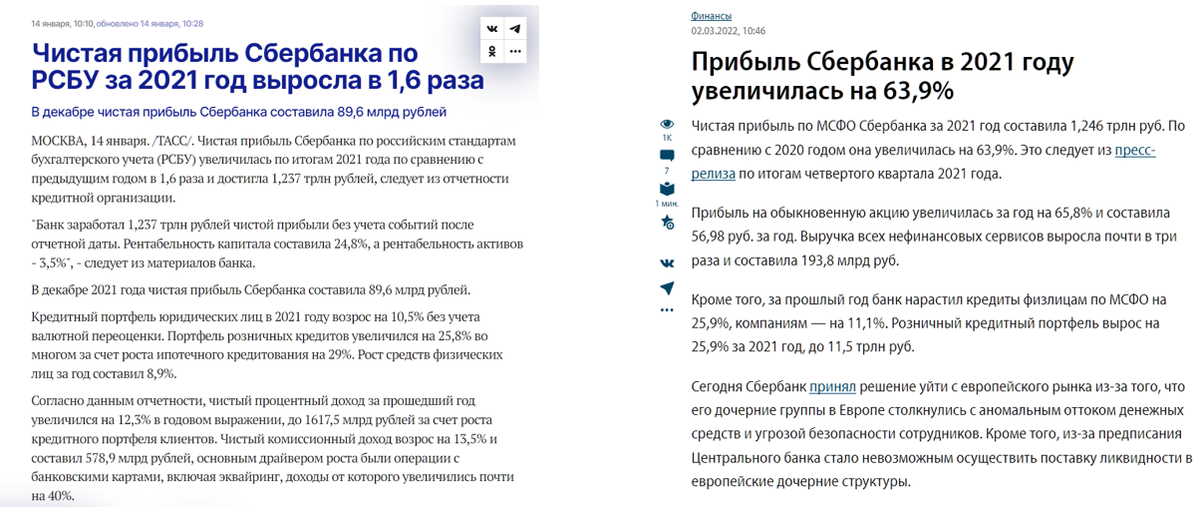

Как известно, в марте, по решению Центрального банка, кредитные организации приостановили публикацию финансовой отчётности. Но 10 ноября Сбербанк первый раз за текущий финансовый год опубликовал сокращённые результаты по Российским стандартам бухгалтерской отчётности.

И прежде чем анализировать эту информацию, нужно отметить, что отчётность по Российским стандартам довольно сильно отличается от международных. И если отчетность по МСФО предназначена для инвесторов, то отчетность по РСБУ нужна в первую очередь для налоговых органов.

Но выбирать не приходится, т.к. других данных нет. Итак, разберём текущий, даже не отчёт, а пресс- релиз.

Выручка кредитных организаций состоит из чистого процентного и чистого комиссионного доходов. Если по-простому, то чистый процентный доход – это разница между всеми доходами по кредитам и расходами по депозитам. А комиссионный доход, - это соответственно, доход за различные комиссии, например, за переводы, платежи и так далее.

Исходя из опубликованных данных, в плане доходов у компании всё очень даже неплохо.

Данные за октябрь текущего года существенно лучше даже прошлогодних результатов: чистый процентный доход выше почти на 10%, а комиссионный доход увеличился даже на 17%. В итоге, чистая прибыль тоже оказалась выше на 12% и составила почти 123 млрд за месяц.

Данные за прошедшие 10 месяцев в части доходов также показали небольшой, но рост. Чистый процентный доход увеличился на 2,7%, а комиссионный доход почти на 4%. Но чистая прибыль всего 50 млрд, что на 95% меньше, чем год назад. Из опубликованных данных не понятны причины такого падения. Но очевидно, что это произошло из-за возможных списаний, в частности по причине ухода с Европейского рынка, конфискации активов в Европе, и роста расходов от создания резервов.

В начале сентября, Греф сообщил, что объем создания резервов в августе вернулся на докризисный уровень, что говорит о том, что ключевые проблемы решены. Доля просроченной задолженности остается стабильной.

Также отметим, что банк активно работает над оптимизацией расходов. И по итогам 10 месяцев они сократились на 23 млрд или на 4,4%.

В частности, были закрыты более 860 отделений. И проданы доли в некоторых непрофильных убыточных активах, таких как Ситимобил, delivery club и других. Здесь же отметим, что Сбер для защиты продал или возможно, правильней сказать, переписал, активы своей экосистемы на недавно образованную компанию «Новые возможности».

Но вернёмся к данным из пресс-релиза. Обратим внимание, что прибыль за октябрь составила почти 123 млрд. А прибыль за 10 месяцев только 50 млрд. Это значит, что до октября банк был в убытке. Ещё раз отметим, что чистая прибыль за октябрь оказалась на 12% лучше, чем в прошлый рекордный год.

Чистая прибыль за 2021 год по МСФО и РСБУ примерно одинаковая: 1240 млрд

Также сравним данные по МСФО и по РСБУ. Видим, что в прошлом году, прибыль за весь 2021 год была примерно одинаковой по обоим стандартам, в районе 1240 млрд. Т.е. можно сказать, что данные по РСБУ достаточно точно отражают общую картину.

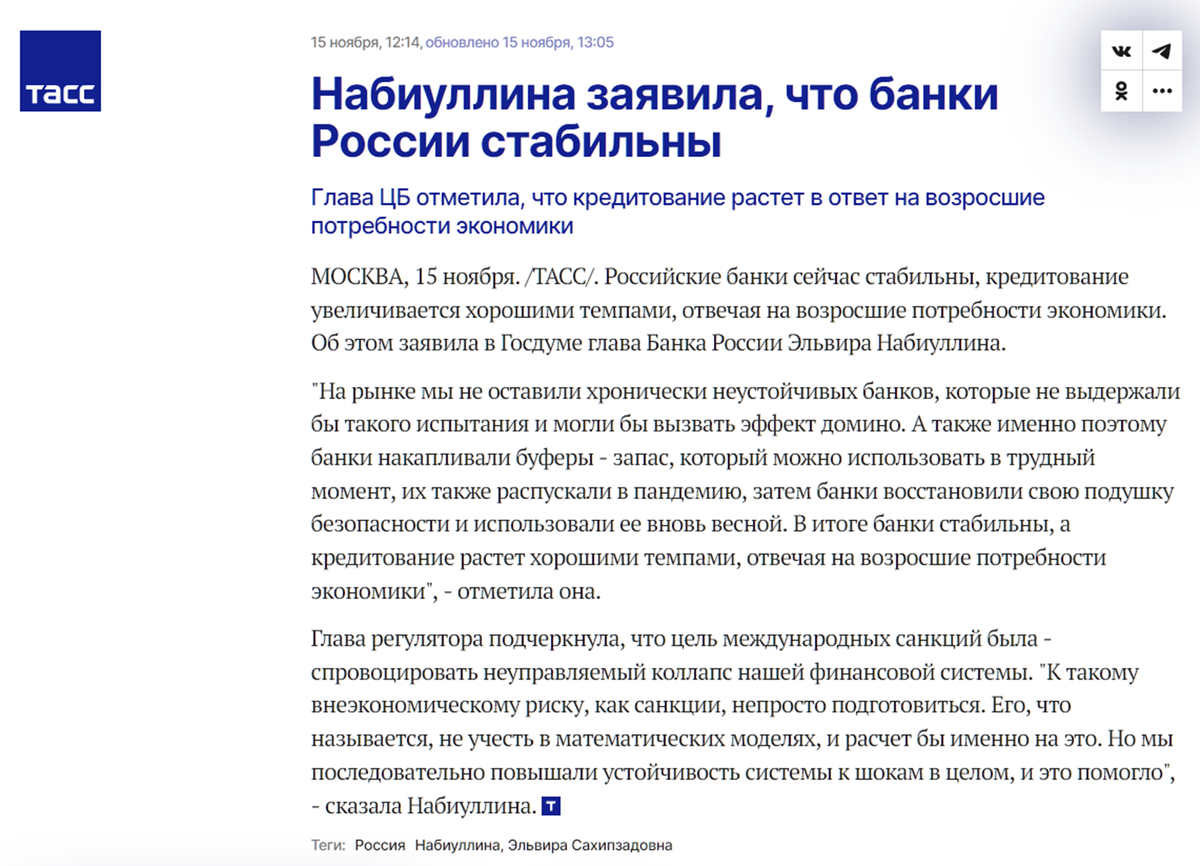

Как же так получилось, что вроде за окном бушует кризис, Сбер попал под самые жесткие санкции, а данные за октябрь этого года получились даже лучше рекордных прошлогодних результатов? По словам главы Центробанка России, это происходит за счёт роста кредитования, которое отвечает возросшим потребностям экономики. Вероятно, это следствие запрета компаниям кредитоваться за рубежом, которые теперь вынуждены брать займы в России.

Динамика дохода и прибыли по годам.

Годовая динамика суммы чистого процентного и комиссионного доходов показывает непрерывно растущую тенденцию. Правда, ежегодные темпы роста за последние 5 лет составляют в среднем около 8%. Текущий год скорей всего не станет исключением, и чистый операционный доход по его итогам немного, но подрастёт.

Динамика чистой прибыли менее равномерна, но в целом также видно, что результаты последних шести лет заметно выше, чем ранее. В принципе, если динамика сохранится и за ноябрь и декабрь результаты будут на уровне октября, то по итогам года можно ожидать чистую прибыль в размере 250-300 млрд, т.е. на уровне кризисного 2014 года.

Кредиты и депозиты.

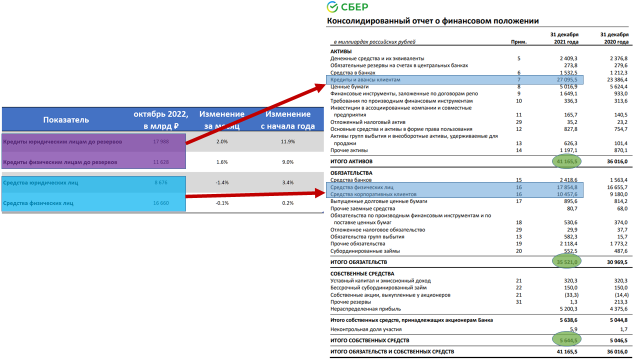

Кроме информации по доходам и прибыли, Сбербанк опубликовал сокращённые данные по кредитам и денежным средствам клиентов на текущих счетах и депозитах.

Кредиты юридическим и физическим лицам за месяц выросли более, чем на 1,5%. А с начала года на 12% и 9% соответственно. Это данные до резервов и без учёта валютной переоценки.

Драйвером роста кредитов физических лиц стала ипотека. С начала года ипотеки выдано почти на 2 трлн рублей.

Касательно юридических лиц, банк отмечает, что объем выдачи корпоративным клиентам в октябре вернулся на уровень второго полугодия прошлого года. Качество кредитного портфеля остается стабильным. Доля просроченной задолженности ниже уровня конца прошлого года и составляет 2,2%.

Средства на счетах юридических лиц снизились почти на 1,5% за месяц. А у физических лиц практически не изменились. По итогам десяти месяцев юридические лица нарастили объем денег на счетах и вкладах на 3,4%, а физические лица только на 0,2%.

Клиенты конвертировали сбережения из валюты в рубли. Доля валютных активов снизилась в два раза. Низкий рост объемов средств физических лиц объясняется относительно невысокими ставками по вкладам и укреплением рубля, т.е. валютные сбережения подешевели.

Сравнение текущих результатов с балансом по итогам 2021 г.

Вообще, если сравнить текущие результаты с балансом по итогам 2021 года. То видим, что кредиты составляли 65% от суммарных активов. И в связи с текущим увеличением кредитного портфеля, скорее всего, итоговые активы за прошедшие 10 месяцев также выросли.

А денежные средства клиентов составляли 80% от обязательств. И этот показатель сейчас не сильно увеличился. Судя по всему, собственные средства не должны были сильно уменьшится.

График мультипликатора Price to Book

Посмотрим на график мультипликатора Price to Book, который показывает отношение текущей капитализации компании к балансовой стоимости ее чистых активов по итогам 2021 года. Всё что ниже единицы указывает на недооценку компании. И на данный момент видим, что Сбер торгуется на уровне чуть больше половины капитала. Что говорит о недооценке акций.

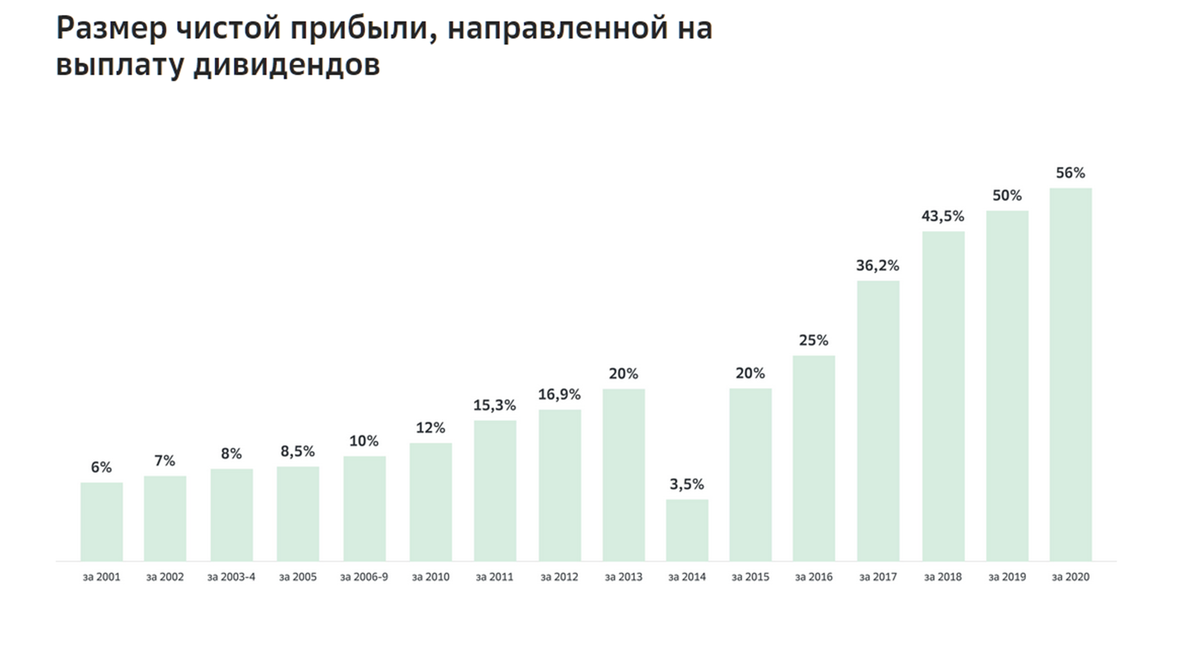

Дивиденды.

Компания ранее платила неплохие дивиденды, ежегодно стараясь увеличивать долю прибыли, направляемой на них. Но несмотря на рекордную прибыль за 2021 год, акционеры так и не получили дивиденды. Т.к. согласно рекомендациям Центробанка, наблюдательный совет компании рекомендовал их не выплачивать.

Часть рекордной прибыли вероятно пошла на создание резервов и поддержание лимитов.

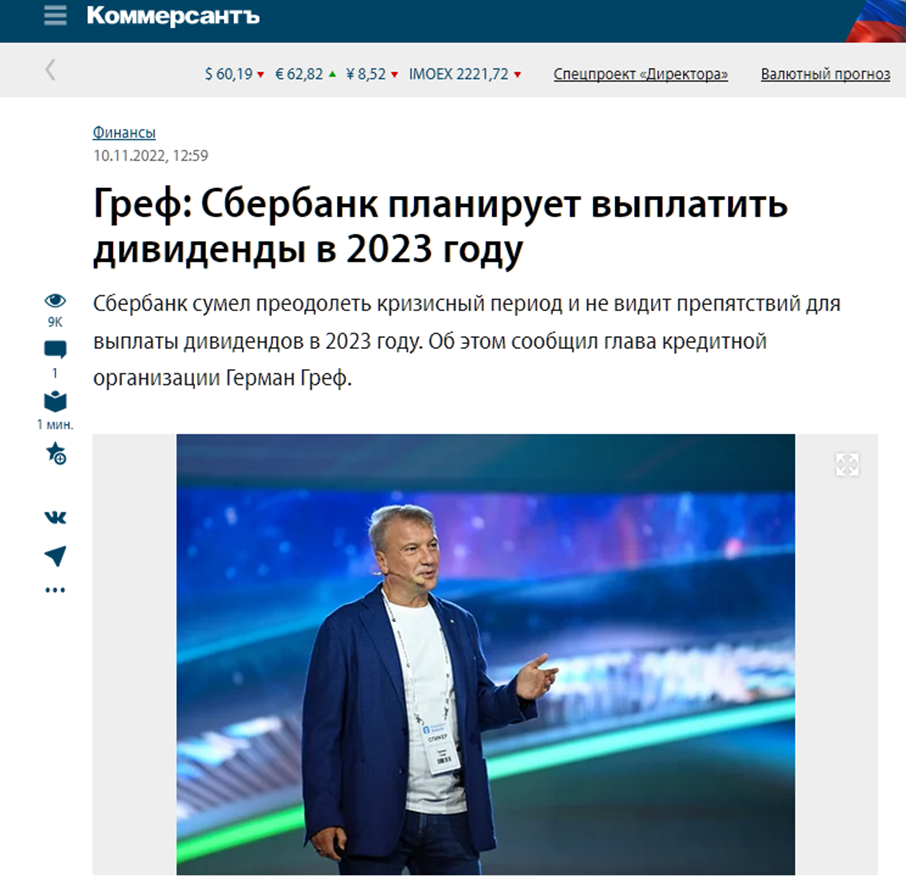

И вот в начале ноября, Греф заявил, что Сбербанк сумел преодолеть кризисный период и не видит препятствий для выплаты дивидендов в 2023 году. Также за выплату дивидендов в следующем году выступает Минфин.

Поэтому вероятность дивидендов достаточно высокая. Давайте прикинем, какой может быть размер будущей выплаты. Как мы ранее подсчитали, чистая прибыль по итогам года может составить примерно 250 млрд. А так как согласно дивидендной политике, Сбербанк должен выплачивать 50% от чистой прибыли. Значит на дивиденды может быть отправлено около 125 млрд.

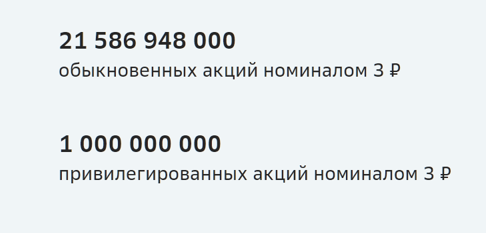

Акций Сбербанка в обращении

Учитывая количество выпущенных акций, дивиденд может составить 5,5 рублей на акцию. Или около 4% годовых по текущим ценам. Конечно, это не так много, но если учесть непростые обстоятельства текущего года, то выплата любых дивидендов – это уже большой позитив.

Тем более, теоретически, может быть направлено и больше. В частности, если будет частично распределена прибыль за 2021 год. Тогда дивиденды могут быть и двузначными. Также, если экономическая ситуация не будет сильно ухудшаться, то следующий год может быть снова довольно прибыльным. И если за ориентир, консервативно взять, что в 2023 году чистая прибыль будет не такая высокая, как в 2021 году, но на уровне 2017-2020 годов, т.е. около 800 млрд. Тогда дивидендная доходность уже по итогам 2023 года может превысить 13% к текущим ценам акций. А если же сохранится доходность, показанная в октябре текущего года, то дивиденды будут выше 20%.

Риски.

Как мы говорили выше, большая часть негатива уже реализовалась. Но осталось несколько моментов, которые стоит иметь ввиду.

Например, по некоторым данным, у иностранцев заморожено более 300 млрд долларов в российских ценных бумагах. А в акциях Сбера на март 2021 года было более 44% нерезидентов. Конечно часть из них успела продать акции. Но в любом случае высокий процент иностранных акционеров сохраняется. Поэтому в случае разблокировки доступа, они могут массово начать продавать акции, что сильно надавит на котировки.

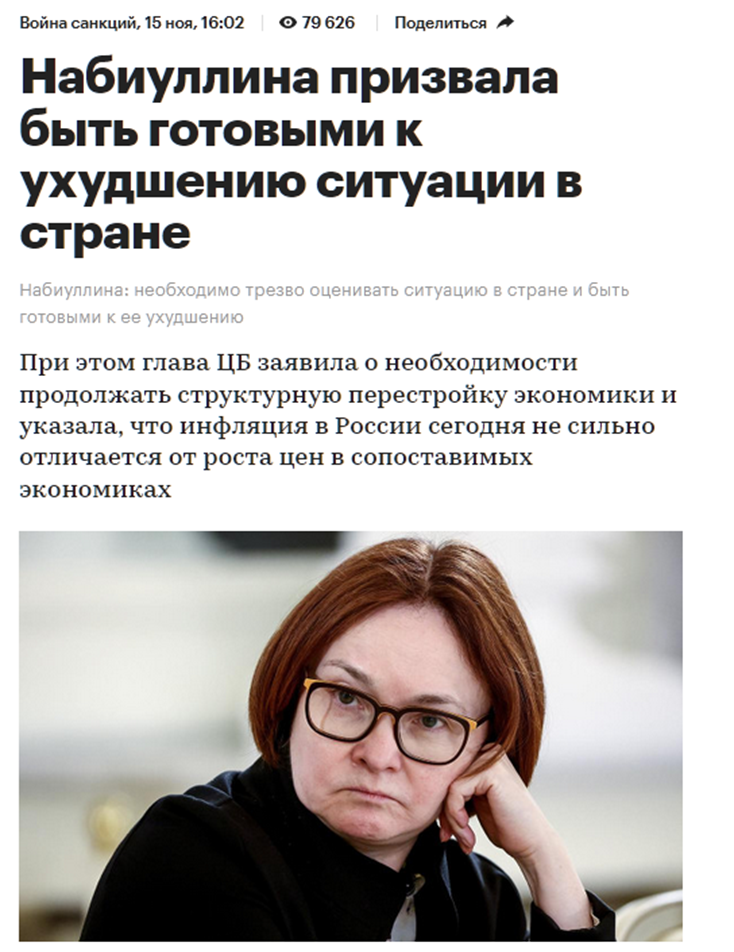

Также финансовые результаты Сбербанка сильно зависят от экономики страны. И недавно глава Центробанка призвала быть готовыми к ухудшению ситуации. И это на фоне продолжения структурной перестройки. Да и вообще, пока продолжается специальная военная операция и мировой финансовый кризис, возможны самые различные, в том числе и негативные сценарии. Например, проблемы будут усиливаться при проведении новых волн мобилизации.

Выводы.

Итак, подытожим по Сбербанку. Капитализация компании 3,1 трлн. Это крупнейший банк в России. Половина акций принадлежит государству, что практически гарантирует ему поддержку, при необходимости. У Сбера довольно стабильный, консервативный бизнес и большая армия клиентов, которая продолжила расти. Это качественная компания, которая всегда генерировала отличную операционную прибыль.

Финансовые результаты за октябрь текущего года очень позитивные. И несмотря на санкции и тяжелый год, по результатам прошедших десяти месяцев, компания вышла на прибыль.

Сбер уже в следующем году планирует вернуться к выплате дивидендов.

Также у компании есть перспективы дальнейшего роста за счёт развития экосистемы и искусственного интеллекта.

Возможные риски связаны с выходом нерезидентов и ухудшением экономической ситуации.

Акции по-прежнему торгуются недорого. Основной негатив уже в цене. В случае развития позитивного сценария, котировки могут вырасти на 30-50% уже в следующем году.

Мои сделки.

На Московской бирже торгуются обыкновенные и привилегированные акции. На слайде видно, что последний раз обыкновенные акции сбербанка я продавал на максимумах примерно по 325 рублей. А купить получилось на самых минимумах, ниже ста рублей. Но большая позиция у меня в привилегированных акциях, потому что по ним выше дивиденды. Я их также продавал в районе 320 рублей. Далее при падении я покупал лесенкой. Текущая средняя по ним около 170 рублей.

На данный момент доля Сбербанка в моём портфеле акций около 15%. Но на коррекциях, возможно, буду докупать ещё.

Сбербанк - это самый крупный банк в стране. Безусловный лидер рынка. Количество частных клиентов превышает 106 млн. Также более 3 млн корпоративных клиентов. У компании самая большая сеть отделений. Год назад Сбер был крупнейшим банком в Европе. Кроме банковского бизнеса, последние годы Сбер развивает свою экосистему.

Санкции.

После признания Россией независимости ЛНР и ДНР, последовали масштабные западные санкции. Которые в том числе ударили и по Сбербанку. Против компании были введены самые жёсткие ограничения. В частности, в апреле компания была включена в SDN лист. Это означает прекращение любых взаимоотношений со всеми американскими компаниями и сокращение валютных транзакций. В июне банк был отключён от системы SWIFT, что существенно осложняет проведение международных переводов. А в июле ещё и Евросоюз включил Сбер в свой санкционный список.

Текущая цена акций.

Конечно все произошедшие события неминуемо сказались на котировках акций. Падение с максимумов годичной давности на текущий момент составляет примерно 65%. Но с минимумов от 10 октября акции отскочили уже на 40%. И приближаются к уровню сопротивления в 145 рублей. Давайте разберёмся, почему так происходит, и стоит ли сейчас покупать акции Сбербанка.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Как известно, в марте, по решению Центрального банка, кредитные организации приостановили публикацию финансовой отчётности. Но 10 ноября Сбербанк первый раз за текущий финансовый год опубликовал сокращённые результаты по Российским стандартам бухгалтерской отчётности.

И прежде чем анализировать эту информацию, нужно отметить, что отчётность по Российским стандартам довольно сильно отличается от международных. И если отчетность по МСФО предназначена для инвесторов, то отчетность по РСБУ нужна в первую очередь для налоговых органов.

Но выбирать не приходится, т.к. других данных нет. Итак, разберём текущий, даже не отчёт, а пресс- релиз.

Выручка кредитных организаций состоит из чистого процентного и чистого комиссионного доходов. Если по-простому, то чистый процентный доход – это разница между всеми доходами по кредитам и расходами по депозитам. А комиссионный доход, - это соответственно, доход за различные комиссии, например, за переводы, платежи и так далее.

Исходя из опубликованных данных, в плане доходов у компании всё очень даже неплохо.

Данные за октябрь текущего года существенно лучше даже прошлогодних результатов: чистый процентный доход выше почти на 10%, а комиссионный доход увеличился даже на 17%. В итоге, чистая прибыль тоже оказалась выше на 12% и составила почти 123 млрд за месяц.

Данные за прошедшие 10 месяцев в части доходов также показали небольшой, но рост. Чистый процентный доход увеличился на 2,7%, а комиссионный доход почти на 4%. Но чистая прибыль всего 50 млрд, что на 95% меньше, чем год назад. Из опубликованных данных не понятны причины такого падения. Но очевидно, что это произошло из-за возможных списаний, в частности по причине ухода с Европейского рынка, конфискации активов в Европе, и роста расходов от создания резервов.

В начале сентября, Греф сообщил, что объем создания резервов в августе вернулся на докризисный уровень, что говорит о том, что ключевые проблемы решены. Доля просроченной задолженности остается стабильной.

Также отметим, что банк активно работает над оптимизацией расходов. И по итогам 10 месяцев они сократились на 23 млрд или на 4,4%.

В частности, были закрыты более 860 отделений. И проданы доли в некоторых непрофильных убыточных активах, таких как Ситимобил, delivery club и других. Здесь же отметим, что Сбер для защиты продал или возможно, правильней сказать, переписал, активы своей экосистемы на недавно образованную компанию «Новые возможности».

Но вернёмся к данным из пресс-релиза. Обратим внимание, что прибыль за октябрь составила почти 123 млрд. А прибыль за 10 месяцев только 50 млрд. Это значит, что до октября банк был в убытке. Ещё раз отметим, что чистая прибыль за октябрь оказалась на 12% лучше, чем в прошлый рекордный год.

Чистая прибыль за 2021 год по МСФО и РСБУ примерно одинаковая: 1240 млрд

Также сравним данные по МСФО и по РСБУ. Видим, что в прошлом году, прибыль за весь 2021 год была примерно одинаковой по обоим стандартам, в районе 1240 млрд. Т.е. можно сказать, что данные по РСБУ достаточно точно отражают общую картину.

Как же так получилось, что вроде за окном бушует кризис, Сбер попал под самые жесткие санкции, а данные за октябрь этого года получились даже лучше рекордных прошлогодних результатов? По словам главы Центробанка России, это происходит за счёт роста кредитования, которое отвечает возросшим потребностям экономики. Вероятно, это следствие запрета компаниям кредитоваться за рубежом, которые теперь вынуждены брать займы в России.

Динамика дохода и прибыли по годам.

Годовая динамика суммы чистого процентного и комиссионного доходов показывает непрерывно растущую тенденцию. Правда, ежегодные темпы роста за последние 5 лет составляют в среднем около 8%. Текущий год скорей всего не станет исключением, и чистый операционный доход по его итогам немного, но подрастёт.

Динамика чистой прибыли менее равномерна, но в целом также видно, что результаты последних шести лет заметно выше, чем ранее. В принципе, если динамика сохранится и за ноябрь и декабрь результаты будут на уровне октября, то по итогам года можно ожидать чистую прибыль в размере 250-300 млрд, т.е. на уровне кризисного 2014 года.

Кредиты и депозиты.

Кроме информации по доходам и прибыли, Сбербанк опубликовал сокращённые данные по кредитам и денежным средствам клиентов на текущих счетах и депозитах.

Кредиты юридическим и физическим лицам за месяц выросли более, чем на 1,5%. А с начала года на 12% и 9% соответственно. Это данные до резервов и без учёта валютной переоценки.

Драйвером роста кредитов физических лиц стала ипотека. С начала года ипотеки выдано почти на 2 трлн рублей.

Касательно юридических лиц, банк отмечает, что объем выдачи корпоративным клиентам в октябре вернулся на уровень второго полугодия прошлого года. Качество кредитного портфеля остается стабильным. Доля просроченной задолженности ниже уровня конца прошлого года и составляет 2,2%.

Средства на счетах юридических лиц снизились почти на 1,5% за месяц. А у физических лиц практически не изменились. По итогам десяти месяцев юридические лица нарастили объем денег на счетах и вкладах на 3,4%, а физические лица только на 0,2%.

Клиенты конвертировали сбережения из валюты в рубли. Доля валютных активов снизилась в два раза. Низкий рост объемов средств физических лиц объясняется относительно невысокими ставками по вкладам и укреплением рубля, т.е. валютные сбережения подешевели.

Сравнение текущих результатов с балансом по итогам 2021 г.

Вообще, если сравнить текущие результаты с балансом по итогам 2021 года. То видим, что кредиты составляли 65% от суммарных активов. И в связи с текущим увеличением кредитного портфеля, скорее всего, итоговые активы за прошедшие 10 месяцев также выросли.

А денежные средства клиентов составляли 80% от обязательств. И этот показатель сейчас не сильно увеличился. Судя по всему, собственные средства не должны были сильно уменьшится.

График мультипликатора Price to Book

Посмотрим на график мультипликатора Price to Book, который показывает отношение текущей капитализации компании к балансовой стоимости ее чистых активов по итогам 2021 года. Всё что ниже единицы указывает на недооценку компании. И на данный момент видим, что Сбер торгуется на уровне чуть больше половины капитала. Что говорит о недооценке акций.

Дивиденды.

Компания ранее платила неплохие дивиденды, ежегодно стараясь увеличивать долю прибыли, направляемой на них. Но несмотря на рекордную прибыль за 2021 год, акционеры так и не получили дивиденды. Т.к. согласно рекомендациям Центробанка, наблюдательный совет компании рекомендовал их не выплачивать.

Часть рекордной прибыли вероятно пошла на создание резервов и поддержание лимитов.

И вот в начале ноября, Греф заявил, что Сбербанк сумел преодолеть кризисный период и не видит препятствий для выплаты дивидендов в 2023 году. Также за выплату дивидендов в следующем году выступает Минфин.

Поэтому вероятность дивидендов достаточно высокая. Давайте прикинем, какой может быть размер будущей выплаты. Как мы ранее подсчитали, чистая прибыль по итогам года может составить примерно 250 млрд. А так как согласно дивидендной политике, Сбербанк должен выплачивать 50% от чистой прибыли. Значит на дивиденды может быть отправлено около 125 млрд.

Акций Сбербанка в обращении

Учитывая количество выпущенных акций, дивиденд может составить 5,5 рублей на акцию. Или около 4% годовых по текущим ценам. Конечно, это не так много, но если учесть непростые обстоятельства текущего года, то выплата любых дивидендов – это уже большой позитив.

Тем более, теоретически, может быть направлено и больше. В частности, если будет частично распределена прибыль за 2021 год. Тогда дивиденды могут быть и двузначными. Также, если экономическая ситуация не будет сильно ухудшаться, то следующий год может быть снова довольно прибыльным. И если за ориентир, консервативно взять, что в 2023 году чистая прибыль будет не такая высокая, как в 2021 году, но на уровне 2017-2020 годов, т.е. около 800 млрд. Тогда дивидендная доходность уже по итогам 2023 года может превысить 13% к текущим ценам акций. А если же сохранится доходность, показанная в октябре текущего года, то дивиденды будут выше 20%.

Риски.

Как мы говорили выше, большая часть негатива уже реализовалась. Но осталось несколько моментов, которые стоит иметь ввиду.

Например, по некоторым данным, у иностранцев заморожено более 300 млрд долларов в российских ценных бумагах. А в акциях Сбера на март 2021 года было более 44% нерезидентов. Конечно часть из них успела продать акции. Но в любом случае высокий процент иностранных акционеров сохраняется. Поэтому в случае разблокировки доступа, они могут массово начать продавать акции, что сильно надавит на котировки.

Также финансовые результаты Сбербанка сильно зависят от экономики страны. И недавно глава Центробанка призвала быть готовыми к ухудшению ситуации. И это на фоне продолжения структурной перестройки. Да и вообще, пока продолжается специальная военная операция и мировой финансовый кризис, возможны самые различные, в том числе и негативные сценарии. Например, проблемы будут усиливаться при проведении новых волн мобилизации.

Выводы.

Итак, подытожим по Сбербанку. Капитализация компании 3,1 трлн. Это крупнейший банк в России. Половина акций принадлежит государству, что практически гарантирует ему поддержку, при необходимости. У Сбера довольно стабильный, консервативный бизнес и большая армия клиентов, которая продолжила расти. Это качественная компания, которая всегда генерировала отличную операционную прибыль.

Финансовые результаты за октябрь текущего года очень позитивные. И несмотря на санкции и тяжелый год, по результатам прошедших десяти месяцев, компания вышла на прибыль.

Сбер уже в следующем году планирует вернуться к выплате дивидендов.

Также у компании есть перспективы дальнейшего роста за счёт развития экосистемы и искусственного интеллекта.

Возможные риски связаны с выходом нерезидентов и ухудшением экономической ситуации.

Акции по-прежнему торгуются недорого. Основной негатив уже в цене. В случае развития позитивного сценария, котировки могут вырасти на 30-50% уже в следующем году.

Мои сделки.

На Московской бирже торгуются обыкновенные и привилегированные акции. На слайде видно, что последний раз обыкновенные акции сбербанка я продавал на максимумах примерно по 325 рублей. А купить получилось на самых минимумах, ниже ста рублей. Но большая позиция у меня в привилегированных акциях, потому что по ним выше дивиденды. Я их также продавал в районе 320 рублей. Далее при падении я покупал лесенкой. Текущая средняя по ним около 170 рублей.

На данный момент доля Сбербанка в моём портфеле акций около 15%. Но на коррекциях, возможно, буду докупать ещё.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба