19 ноября 2022 Открытие Сыроваткин Олег

Европа

Вечером пятницы Stoxx Europe 600 показывал небольшой рост, отыгрывая часть снижения среды и четверга. По состоянию на 18:20 мск в плюсе находились все сектора индекса, кроме одного. Наилучшую динамику показывали ЖКХ, промышленность и здравоохранение. Отставали энергетика, ИТ и производство материалов.

На этой неделе агентство Bloomberg сообщило со ссылкой на информированные источники о том, что в декабре ЕЦБ, вероятно, сократит шаг повышения ставок до 50 б.п. с 75 б.п., т. к. не видит условий для более агрессивного решения. Тем не менее подобное развитие событий выглядит довольно ожидаемым, а рост числа новых случаев заболевания ковидом в Китае уравновешивает данный позитив. По совокупности факторов инвесторы не нашли поводов ни для коррекции, ни для дальнейшего роста, поэтому Stoxx Europe 600 завершает сессию пятницы в области закрытия прошлой недели.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

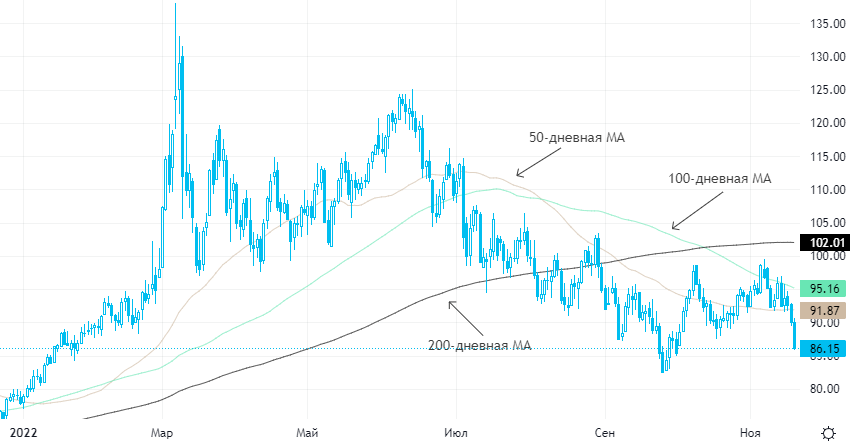

Далее из состава Stoxx Europe 600: 85,0% компаний индекса торгуются выше своей 50-дневной МА, 63,0% торгуются выше своей 100-дневной МА, 48,0% торгуются выше своей 200-дневной МА.

На 18:20 мск:

Индекс MSCI EM -942,36 п. (-1,25%), с нач. года -23,5%

Stoxx Europe 600 -432,50 п. (+0,25%), с нач. года -11,3%

DAX -14 389,99 п. (+0,87%) с нач. года -9,4%

FTSE 100 — 7 375,57 п. (+0,40%), с нач. года -0,4%

США

По состоянию на 18:20 мск в плюсе находились все сектора индекса, кроме трех. Наилучшую динамику показывали ЖКХ, здравоохранение и производство товаров первой необходимости. Отставали энергетика, производство товаров длительного пользования и ИТ.

Вчера глава ФРБ Сент-Луиса Джеймса Буллард сообщил о том, что ставки, вероятно, придется поднять как минимум до 5–5,25%, а показанные им графики указали на возможность роста ставок и вовсе до 7%. Таким образом, надежды рынка на скорое смягчение политики ФРС могут оказаться в очередной раз разбиты, как это произошло в конце августа. Тогда глава ФРС Джером Пауэлл дал рынкам понять, что главным приоритетом американского регулятора является обуздание инфляции, даже за счет экономического роста.

Выступление Булларда спровоцировало рост ожиданий по пиковому уровню ставки по федеральным фондам в мае 2023 года примерно на 10 б.п. до 5,01%, но рынок явно не был шокирован. Тем не менее представители ФРС, похоже, пытаются успокоить инвесторов, которые мечутся между крайним пессимизмом на недавних минимумах рынка в начале октября и нынешним избыточным оптимизмом. Подобные перепады настроений провоцируют резкие рыночные движения и создают определенный хаос. Кроме того, ФРС сама точно не знает, что будет дальше, поэтому настраивает инвесторов на возможные разочарования.

Рынок фьючерсов на ставку по федеральным фондам, оценивает вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 76%/24%.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 79,3% компаний индекса торгуются выше своей 50-дневной МА, 63,6% торгуются выше своей 100-дневной МА, 51,8% торгуются выше своей 200-дневной МА.

На 18:20 мск:

S&P 500 — 3 956,35 п. (+0,25%), с нач. года -17,0%

VIX — 23,65 пт (-0.28 пт), с нач. года +6.43 пт

MSCI World — 2 642,34 п. (-0,57%), с нач. года -18,2%

Нефть и другие сырьевые активы

Вечером пятницы цены на нефть снижались третью сессию подряд и четвертую сессию из последних пяти, закрывая неделю в уверенном минусе (Brent по итогам недели теряет 9%, WTI - почти 11%). Bloomberg пишет о сокращении спроса на зимние поставки нефти в большей части регионов мира, и это похоже на правду, учитывая переход двух ближайших фьючерсов на WTI из бэквордации в контанго, а также сокращение календарных спредов по всей длине кривой.

Похоже, что рост числа заболеваний ковидом в Китае и агрессивное повышения ставок мировыми центробанками начинают перевешивать бычьи факторы, вроде сокращения квот на добычу нефти в рамках ОПЕК+ на 2 млн б/с, начиная с ноября. Через две с половиной недели вступят в силу ограничения ЕС в отношении морского экспорта российской нефти, но, похоже, что инвесторы не опасаются возможных последствий этого события, вроде сокращения предложения.

Золото закрывает в минусе первую неделю из последних трех, но это снижение выглядит технической коррекцией к предыдущему мощному росту. Похоже, что основное давление на драгметалл оказывает некоторое укрепление доллара

Медь закрывает неделю заметно большим снижением, чем золото, теряя около 5% (антирекорд последних двух с лишним месяцев) и отыгрывая весь рост предыдущей недели. В первой половине ноября медь резко подорожала вместе с другими рискованными активами на фоне усиления надежд на скорое смягчение позиции ФРС, которое спровоцировало резкое ослабление доллара. Свою роль сыграли и ожидания смягчения антиковидных мер в Китае.

Теперь же медь выглядит одним из самых слабых рискованных активов, и это указывает на то, что у него есть свои, отдельные, медвежьи факторы. Вероятно, они в большей степени связаны с ухудшением эпидемиологической обстановки в Китае, нежели с недавними довольно жесткими заявлениями представителей ФРС.

Группа китайских производителей алюминия, включающая в себя (помимо других) Aluminum Corp. of China и Shandong Weiqiao Pioneering Group, выпустила совместное заявление о планах экспансии за рубеж. Основные целевые регионы — Гвинея и Юго-Восточная Азия.

В документе говорится, что китайские компании стремятся увеличить экспорт алюминия до 10+ млн тонн в год, но время, в течение которого планируется это сделать, не называется. По данным китайской аналитической госкомпании Beijing Antaike Information Development Co, в этом году экспорт алюминия из страны вырастет на 16% г/г до 6,3 млн тонн.

На 18:20 мск:

Brent, $/бар. — 86,46 (-3,70%) с нач. года +11,2%

WTI, $/бар. — 78,48 (-3,87%) с нач. года +4,3%

Urals, $/бар. — 64,46 (-6,90%) с нач. года -16,1%

Золото, $/тр. унц. — 1 755,72 (-0,27%) с нач. года -4,0%

Серебро, $/тр. унц. — 21,03 (+0,33%) с нач. года -8,8%

Алюминий, $/т — 2 425,00 (+1,42%) с нач. года -13,6%

Медь, $/т — 8 083,00 (-0,33%) с нач. года -16,8%

Никель, $/т — 25 795,00 (+2,92%) с нач. года +24,3%

Вечером пятницы Stoxx Europe 600 показывал небольшой рост, отыгрывая часть снижения среды и четверга. По состоянию на 18:20 мск в плюсе находились все сектора индекса, кроме одного. Наилучшую динамику показывали ЖКХ, промышленность и здравоохранение. Отставали энергетика, ИТ и производство материалов.

На этой неделе агентство Bloomberg сообщило со ссылкой на информированные источники о том, что в декабре ЕЦБ, вероятно, сократит шаг повышения ставок до 50 б.п. с 75 б.п., т. к. не видит условий для более агрессивного решения. Тем не менее подобное развитие событий выглядит довольно ожидаемым, а рост числа новых случаев заболевания ковидом в Китае уравновешивает данный позитив. По совокупности факторов инвесторы не нашли поводов ни для коррекции, ни для дальнейшего роста, поэтому Stoxx Europe 600 завершает сессию пятницы в области закрытия прошлой недели.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 14,7 к прибыли за прошедший год (P/E) и с коэффициентом 11,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 85,0% компаний индекса торгуются выше своей 50-дневной МА, 63,0% торгуются выше своей 100-дневной МА, 48,0% торгуются выше своей 200-дневной МА.

На 18:20 мск:

Индекс MSCI EM -942,36 п. (-1,25%), с нач. года -23,5%

Stoxx Europe 600 -432,50 п. (+0,25%), с нач. года -11,3%

DAX -14 389,99 п. (+0,87%) с нач. года -9,4%

FTSE 100 — 7 375,57 п. (+0,40%), с нач. года -0,4%

США

По состоянию на 18:20 мск в плюсе находились все сектора индекса, кроме трех. Наилучшую динамику показывали ЖКХ, здравоохранение и производство товаров первой необходимости. Отставали энергетика, производство товаров длительного пользования и ИТ.

Вчера глава ФРБ Сент-Луиса Джеймса Буллард сообщил о том, что ставки, вероятно, придется поднять как минимум до 5–5,25%, а показанные им графики указали на возможность роста ставок и вовсе до 7%. Таким образом, надежды рынка на скорое смягчение политики ФРС могут оказаться в очередной раз разбиты, как это произошло в конце августа. Тогда глава ФРС Джером Пауэлл дал рынкам понять, что главным приоритетом американского регулятора является обуздание инфляции, даже за счет экономического роста.

Выступление Булларда спровоцировало рост ожиданий по пиковому уровню ставки по федеральным фондам в мае 2023 года примерно на 10 б.п. до 5,01%, но рынок явно не был шокирован. Тем не менее представители ФРС, похоже, пытаются успокоить инвесторов, которые мечутся между крайним пессимизмом на недавних минимумах рынка в начале октября и нынешним избыточным оптимизмом. Подобные перепады настроений провоцируют резкие рыночные движения и создают определенный хаос. Кроме того, ФРС сама точно не знает, что будет дальше, поэтому настраивает инвесторов на возможные разочарования.

Рынок фьючерсов на ставку по федеральным фондам, оценивает вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 76%/24%.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,8 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 79,3% компаний индекса торгуются выше своей 50-дневной МА, 63,6% торгуются выше своей 100-дневной МА, 51,8% торгуются выше своей 200-дневной МА.

На 18:20 мск:

S&P 500 — 3 956,35 п. (+0,25%), с нач. года -17,0%

VIX — 23,65 пт (-0.28 пт), с нач. года +6.43 пт

MSCI World — 2 642,34 п. (-0,57%), с нач. года -18,2%

Нефть и другие сырьевые активы

Вечером пятницы цены на нефть снижались третью сессию подряд и четвертую сессию из последних пяти, закрывая неделю в уверенном минусе (Brent по итогам недели теряет 9%, WTI - почти 11%). Bloomberg пишет о сокращении спроса на зимние поставки нефти в большей части регионов мира, и это похоже на правду, учитывая переход двух ближайших фьючерсов на WTI из бэквордации в контанго, а также сокращение календарных спредов по всей длине кривой.

Похоже, что рост числа заболеваний ковидом в Китае и агрессивное повышения ставок мировыми центробанками начинают перевешивать бычьи факторы, вроде сокращения квот на добычу нефти в рамках ОПЕК+ на 2 млн б/с, начиная с ноября. Через две с половиной недели вступят в силу ограничения ЕС в отношении морского экспорта российской нефти, но, похоже, что инвесторы не опасаются возможных последствий этого события, вроде сокращения предложения.

Золото закрывает в минусе первую неделю из последних трех, но это снижение выглядит технической коррекцией к предыдущему мощному росту. Похоже, что основное давление на драгметалл оказывает некоторое укрепление доллара

Медь закрывает неделю заметно большим снижением, чем золото, теряя около 5% (антирекорд последних двух с лишним месяцев) и отыгрывая весь рост предыдущей недели. В первой половине ноября медь резко подорожала вместе с другими рискованными активами на фоне усиления надежд на скорое смягчение позиции ФРС, которое спровоцировало резкое ослабление доллара. Свою роль сыграли и ожидания смягчения антиковидных мер в Китае.

Теперь же медь выглядит одним из самых слабых рискованных активов, и это указывает на то, что у него есть свои, отдельные, медвежьи факторы. Вероятно, они в большей степени связаны с ухудшением эпидемиологической обстановки в Китае, нежели с недавними довольно жесткими заявлениями представителей ФРС.

Группа китайских производителей алюминия, включающая в себя (помимо других) Aluminum Corp. of China и Shandong Weiqiao Pioneering Group, выпустила совместное заявление о планах экспансии за рубеж. Основные целевые регионы — Гвинея и Юго-Восточная Азия.

В документе говорится, что китайские компании стремятся увеличить экспорт алюминия до 10+ млн тонн в год, но время, в течение которого планируется это сделать, не называется. По данным китайской аналитической госкомпании Beijing Antaike Information Development Co, в этом году экспорт алюминия из страны вырастет на 16% г/г до 6,3 млн тонн.

На 18:20 мск:

Brent, $/бар. — 86,46 (-3,70%) с нач. года +11,2%

WTI, $/бар. — 78,48 (-3,87%) с нач. года +4,3%

Urals, $/бар. — 64,46 (-6,90%) с нач. года -16,1%

Золото, $/тр. унц. — 1 755,72 (-0,27%) с нач. года -4,0%

Серебро, $/тр. унц. — 21,03 (+0,33%) с нач. года -8,8%

Алюминий, $/т — 2 425,00 (+1,42%) с нач. года -13,6%

Медь, $/т — 8 083,00 (-0,33%) с нач. года -16,8%

Никель, $/т — 25 795,00 (+2,92%) с нач. года +24,3%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба