Рубль будет под давлением цен на нефть, несмотря на налоговый период.

Валюты G10

Доллар утром в понедельник, 21 ноября, укреплялся против всех валют Большой десятки. Валюта США выглядела технически перепроданной в конце прошлой недели. Для отскока требовался дополнительный драйвер. В итоге доллар сегодня рос на фоне увеличения доходностей казначейских облигаций, отражая снижение аппетита к риску и падение фондовых индексов в Азии на рисках возвращения Китая к более строгим мерам сдерживания COVID-19.

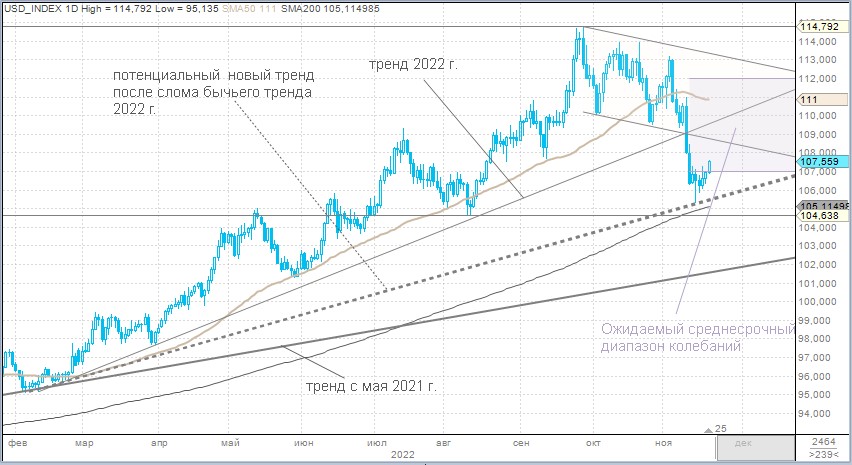

Краткие итоги минувшей недели. Индекс доллара достигал августовских минимумов на уровне 105,30 п., но завершил неделю ростом. Доллар подешевел против британского фунта и новозеландского доллара, но укрепился против остальных валют G10. Аутсайдерами недели стала норвежская крона из-за падения цен на нефть, а также шведская крона и швейцарский франк. После ястребиных комментариев главы ФРБ Сент-Луиса Джеймса Булларда рынок отказался частично от своих ожиданий смягчения позиции ФРС в отношении повышения ставок. Теперь рынок снова закладывается на то, что в 2023 г. пиковый уровень ставки превысит 5% годовых. Это оказало доллару поддержку в конце минувшей недели. Розничные продажи в США в октябре выросли максимальным темпом за 8 месяцев, свидетельствуя о хорошем здоровье экономики на старте финального квартала года. Меж тем деловая активность в Китае снизилась, стимулируя сокращение спроса на рискованные активы.

Перспективы текущей недели. На этой неделе макроэкономический календарь не изобилует большим количеством важных экономических данных. К тому же неделя будет короткой из-за празднования Дня благодарения в США 24 ноября.

Ключевым днём будет среда, 23 ноября. В этот день будут опубликованы октябрьские предварительные данные по заказам на товары длительного пользования, данные по пособиям по безработице, ноябрьский индекс деловой активности (PMI) в производственном секторе и секторе услуг, который рассчитывает S&P Global. Завершит день публикация данных по продажам новых домов в октябре.

Данные по заказам на товары длительного пользования могут отразить устойчивый спрос, и это не будет аргументом в пользу мягкой посадки экономики, на что надеется рынок. Вполне вероятно, что данные будут сигнализировать о том, что экономика США, скорее, в перегретом состоянии, а, значит, ФРС должна приложить больше усилий для того, чтобы взять инфляцию под контроль.

В этом ключе важное значение для инвесторов будет иметь публикация протокола заседания FOMC от 2 ноября. Протокол (23 ноября, 22:00 мск) может дать более детальное представление о том, сколько членов Комитета по открытым рынкам разделяют мнение о том, что Федрезерв заметно продвинулся в вопросе контроля над инфляцией, а сколько до сих пор считают, что пока нет существенных признаков того, что инфляцию удаётся обуздать.

Считаем, что на этой неделе индекс доллара может колебаться в диапазоне 107–108,6 п.

Российский рубль

Рубль на минувшей неделе протестировал отметку 60 за доллар и незначительно ослаб по итогам пяти торговых дней.

В пятницу:

Торговый объём в паре доллар/рубль составил 62 млрд руб. по сравнению с 71,2 млрд руб. в предыдущий торговый день.

Торговый объём в паре евро/рубль составил 35,3 млрд руб. против 28,3 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль составил 33,7 млрд руб. против 44,8 млрд руб. в предыдущий день.

В первой половине наступившей недели рубль может испытывать некоторую локальную поддержку от активной фазы ноябрьского налогового периода. Однако многие крупные экспортёры перешли на расчёты с партнёрами в юанях, поэтому теперь объёмы предложения долларов со стороны экспортёров уже не будут выглядеть столь значительно, как это было раньше.

Снижение цен на нефть должно оказать негативное влияние на динамику рубля. Ожидаем, что курс USD/RUB в ближайшие дни сформирует локальное дно, которое станет отправной точкой для плавного возвращения курса в диапазоне 64–66 руб. за доллар к концу декабря.

Валюты G10

Доллар утром в понедельник, 21 ноября, укреплялся против всех валют Большой десятки. Валюта США выглядела технически перепроданной в конце прошлой недели. Для отскока требовался дополнительный драйвер. В итоге доллар сегодня рос на фоне увеличения доходностей казначейских облигаций, отражая снижение аппетита к риску и падение фондовых индексов в Азии на рисках возвращения Китая к более строгим мерам сдерживания COVID-19.

Краткие итоги минувшей недели. Индекс доллара достигал августовских минимумов на уровне 105,30 п., но завершил неделю ростом. Доллар подешевел против британского фунта и новозеландского доллара, но укрепился против остальных валют G10. Аутсайдерами недели стала норвежская крона из-за падения цен на нефть, а также шведская крона и швейцарский франк. После ястребиных комментариев главы ФРБ Сент-Луиса Джеймса Булларда рынок отказался частично от своих ожиданий смягчения позиции ФРС в отношении повышения ставок. Теперь рынок снова закладывается на то, что в 2023 г. пиковый уровень ставки превысит 5% годовых. Это оказало доллару поддержку в конце минувшей недели. Розничные продажи в США в октябре выросли максимальным темпом за 8 месяцев, свидетельствуя о хорошем здоровье экономики на старте финального квартала года. Меж тем деловая активность в Китае снизилась, стимулируя сокращение спроса на рискованные активы.

Перспективы текущей недели. На этой неделе макроэкономический календарь не изобилует большим количеством важных экономических данных. К тому же неделя будет короткой из-за празднования Дня благодарения в США 24 ноября.

Ключевым днём будет среда, 23 ноября. В этот день будут опубликованы октябрьские предварительные данные по заказам на товары длительного пользования, данные по пособиям по безработице, ноябрьский индекс деловой активности (PMI) в производственном секторе и секторе услуг, который рассчитывает S&P Global. Завершит день публикация данных по продажам новых домов в октябре.

Данные по заказам на товары длительного пользования могут отразить устойчивый спрос, и это не будет аргументом в пользу мягкой посадки экономики, на что надеется рынок. Вполне вероятно, что данные будут сигнализировать о том, что экономика США, скорее, в перегретом состоянии, а, значит, ФРС должна приложить больше усилий для того, чтобы взять инфляцию под контроль.

В этом ключе важное значение для инвесторов будет иметь публикация протокола заседания FOMC от 2 ноября. Протокол (23 ноября, 22:00 мск) может дать более детальное представление о том, сколько членов Комитета по открытым рынкам разделяют мнение о том, что Федрезерв заметно продвинулся в вопросе контроля над инфляцией, а сколько до сих пор считают, что пока нет существенных признаков того, что инфляцию удаётся обуздать.

Считаем, что на этой неделе индекс доллара может колебаться в диапазоне 107–108,6 п.

Российский рубль

Рубль на минувшей неделе протестировал отметку 60 за доллар и незначительно ослаб по итогам пяти торговых дней.

В пятницу:

Торговый объём в паре доллар/рубль составил 62 млрд руб. по сравнению с 71,2 млрд руб. в предыдущий торговый день.

Торговый объём в паре евро/рубль составил 35,3 млрд руб. против 28,3 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль составил 33,7 млрд руб. против 44,8 млрд руб. в предыдущий день.

В первой половине наступившей недели рубль может испытывать некоторую локальную поддержку от активной фазы ноябрьского налогового периода. Однако многие крупные экспортёры перешли на расчёты с партнёрами в юанях, поэтому теперь объёмы предложения долларов со стороны экспортёров уже не будут выглядеть столь значительно, как это было раньше.

Снижение цен на нефть должно оказать негативное влияние на динамику рубля. Ожидаем, что курс USD/RUB в ближайшие дни сформирует локальное дно, которое станет отправной точкой для плавного возвращения курса в диапазоне 64–66 руб. за доллар к концу декабря.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба