22 ноября 2022 БКС Экспресс | ФосАгро

Аналитики БКС Мир инвестиций комментируют отчет российского химического холдинга ФосАгро за III квартал 2022 г. и повышают рекомендации.

Главное

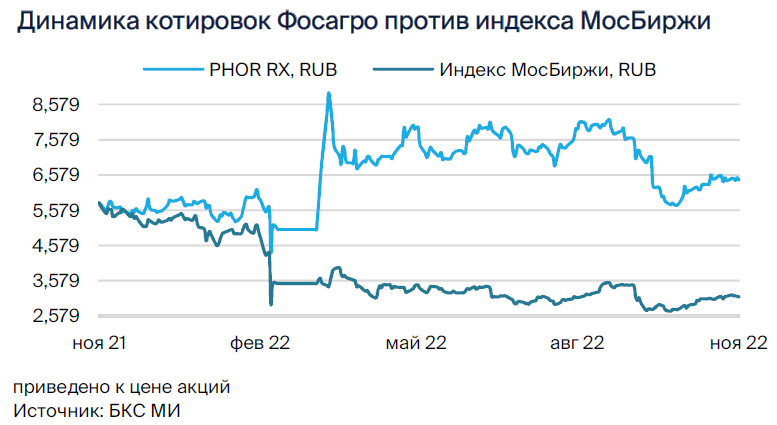

Повышаем рекомендацию по акциям ФосАгро до «Держать» с «Продавать» с целевой ценой 6 900 руб. (избыточная доходность -9%). Мы обновили нашу модель оценки компании после хорошего III квартала 2022 г. ФосАгро сохранила положительный свободный денежный поток, что позволяет выплатить солидные дивиденды. Вместе с тем динамика цен на удобрения указывает на вероятность сокращения г/г прибыли компании в IV квартале 2022 г.

• В 2023 г. ожидаем цены на DAP/MAP по $616 за тонну и $550 за тонну для карбамида

- Цены снижаются, но геополитические риски трудно предугадать

- ФосАгро смогла сохранить более-менее стабильное производство г/г

- Эффект от введения экспортной пошлины (2023 г.) будет ограниченным

• Результаты за III квартал 2022 г. отражают рост операционных расходов — фактор риска

- Разная динамика издержек, но в целом мы ждем их снижения

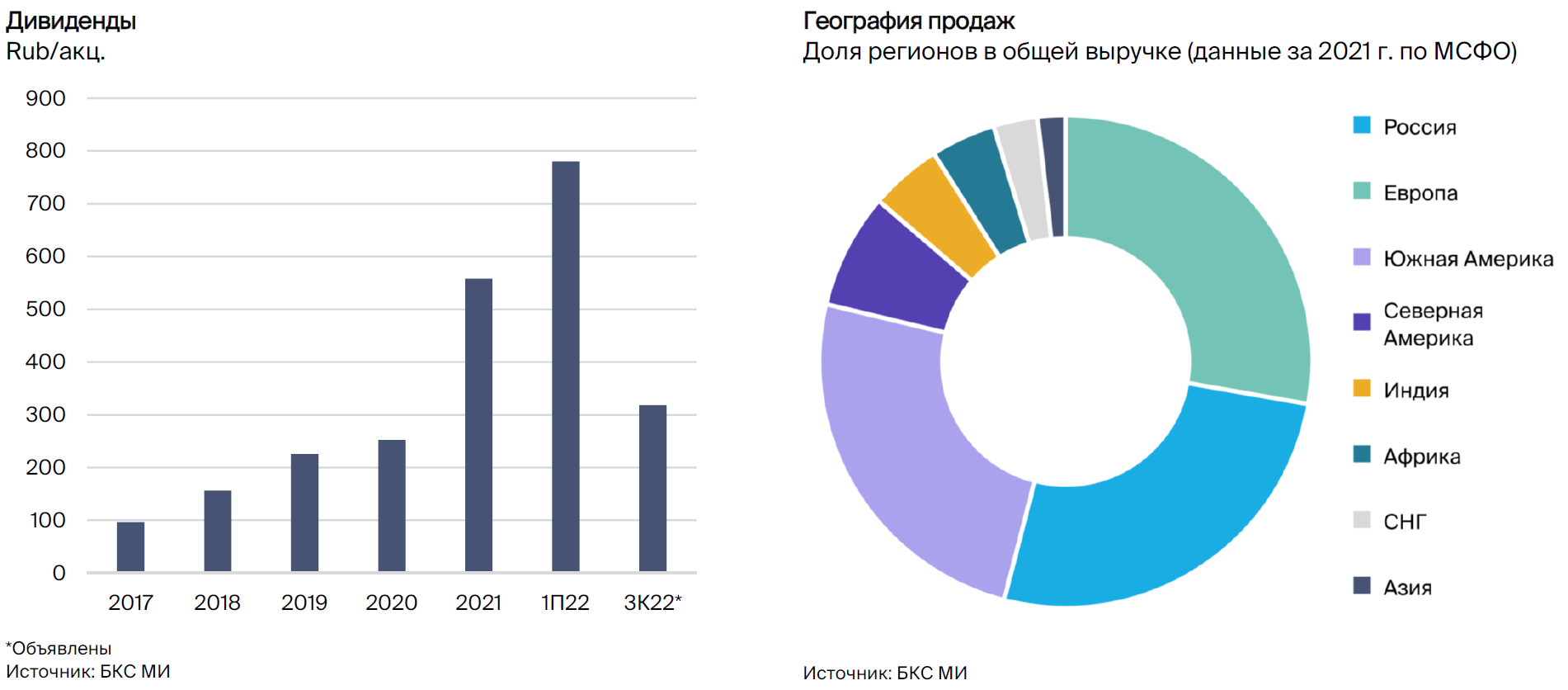

• Дивиденды за III квартал 2022 г. — 41 млрд руб., возврат к квартальным платежам

• Катализаторы: более длительный период высоких цен на удобрения

• Риски: перебои с поставками, санкции, снижение цен на удобрения

В деталях

Обновляем прогнозы и модель. Мы изучили результаты ФосАгро за III квартал 2022 г. и решили внести ряд изменений в нашу модель в части затрат и капвложений. Отчетность компании отразила сильный положительный денежный поток (FCF), который позволяет выплачивать дивиденды.

Выручка ФосАгро выросла на 6% г/г до 123 млрд руб., скорректированная EBITDA не изменилась и составила 57 млрд руб., а скорректированная чистая прибыль повысилась на 17% г/г до 39 млрд руб. Экспортные цены на DAP/MAP и карбамид в III квартале 2022 г. оставались высокими по историческим меркам, но заметно снизились по сравнению с I полугодием 2022 г.

Достойный квартал, но ожидаем замедления динамики. По нашим оценкам, в IV квартале 2022 г. цены на удобрения продолжат снижаться с рекордных уровней, что развернет тренд г/г прибыли ФосАгро. Также отметим разнонаправленную динамику г/г издержек: некоторые расходы на сырье выросли (сера и серная кислота), тогда как другие — сократились (логистика и аммиак).

Объемы сохранены, но цены также имеют значение. Компании удалось сохранить объемы производства, несмотря на общую волатильность.

Вместе с тем цены также играют важную роль.

Мы полагаем, что экспортные цены на DAP/MAP снизятся на 21% г/г в 2023 г. и на 25% г/г в 2024 г., что заметно сократит прибыль ФосАгро. Ослабление рубля также может поддержать рублевую прибыль компании (как и других компаний-экспортеров). Мы закладываем курс на уровне 72,4 руб. за доллар в 2023 г. и 74,5 руб. за доллар в 2024 г. При других значениях наши оценки могут существенно измениться.

Оценка: «Держать». ФосАгро — экспортер с сильной динамикой прибыли. Для оценки ФосАгро мы используем модель дисконтированных денежных потоков со средневзвешенной стоимостью капитала (WACC) 15,9% и ростом в постпрогнозный период 3%.

Наша модель предполагает целевую цену на 12 месяцев на уровне 6 900 руб. за акцию (избыточная доходность -9%) — «Держать», исходя из новых прогнозов цен и объемов. Наша оценка весьма чувствительна к различным вводным, включая цены на удобрения, логистику, объемы, валютные курсы и т.д.

Инвестиционный кейс — ФосАгро

ФосАгро — крупный производитель и экспортер фосфатных удобрений (DAP, MAP, NPK, NPS, и т.д.). Основной объем выручки приходится на DAP/MAP и сложные удобрения (NPK). На втором месте (с большим отрывом) — азотные удобрения. Учитывая, что большая часть выручки приходится на экспорт, сразу после геополитической эскалации возникло много опасений по поводу продаж, однако пока текущая ситуация не сильно затронула ФосАгро: объемы и продажи продолжили расти.

• Положительный свободный денежный поток и уверенная прибыль

• Дивиденды: 101 млрд руб. за IV квартал 2021 г. — I полугодие 2022 г., за III квартал 2022 г. объявлено 41 млрд руб.

• В III квартале 2022 г. цены остались выше прошлогоднего уровня, но ниже чем в I полугодии 2022 г.

• Экспортная пошлина (на 23,5% выше порога $450 за тонну) не угрожает FCF

• Главный риск — долгосрочная траектория цен на удобрения

Катализаторы и риски для инвестиционного кейса

• Катализаторы: цены на удобрения выше нашей оценки (2023–2025 гг.): вероятность — средняя; влияние — высокое

- Консенсус ожидает снижения цен в долгосрочном плане, но нельзя исключать и более длительного периода роста цен, что продлит период повышенных доходов ФосАгро

• Риски: перебои с логистикой, проблемы с объемами, санкции (2023–2024 гг.): вероятность — низкая; влияние — среднее/высокое

- Пока ФосАгро избежала санкций (удобрения важны для продовольственной безопасности), но при определенных сценариях гипотетически возможны некоторые нарушения логистики, что может привести к снижению объемов производства и так далее.

Ключевые изменения — снижение затрат

Основные изменения в наших моделях касаются улучшения показателей в 2022 г. и снижения операционных издержек в 2023–2024 гг. Последнее вызвано сокращением логистических расходов и затрат на аммиак. Стоимость серы/серной кислоты, которые подорожали в 2022 г, значительно снизится, поэтому мы прогнозируем, что прибыль может вырасти по сравнению с нашими предыдущими оценками.

Оценка — Метод DCF: целевая цена 6 900 руб.

Для оценки ФосАгро мы используем модель дисконтированных денежных потоков (DCF). Ключевые параметры, влияющие на нашу оценку, включают: цены на удобрения, объемы, издержки, валютные курсы и капзатраты.

В IV квартале 2022 г. и I квартале 2022 г. цены на фосфатные и азотные удобрения показали сильный рост, достигнув рекордных значений. Спотовые цены на DAP, MAP, карбамид колебались около (и выше) уровня $1 000 за тонну, такие показатели наблюдались в последний раз в 2008 г. Впоследствии цены несколько снизились, но остались

на высоких уровнях. Дальнейшая динамика цен зависит от геополитических факторов, цен на газ и (возможных) перебоев в поставках.

В настоящее время мы прогнозируем, что в ближайшие несколько лет объемы производства ФосАгро останутся без изменений. Капзатраты компании направляются на проведение плановых ремонтных работ, сумма которых около 40 млрд руб. и на строительство дополнительных мощностей для производства аммиака.

Другим важным фактором, помимо выручки, является динамика затрат, поскольку компания использует большие объемы сырья, включая серу и серную кислоту, аммиак, калий и т.д. Мы отмечаем, что затраты ФосАгро выросли одновременно с ростом выручки на фоне повышения экспортных цен.

В III квартале 2022 г. динамика издержек выглядела разнонаправленной, однако некоторые расходы (например, затраты на серу) резко выросли. Менеджмент компании считает, что в будущем они будут снижены.

Напомним, что оценка компании по методу DCF обычно сильно зависит от стоимости в постпрогнозный период, поэтому мы подчеркиваем, что на нашу оценку оказывают значительное влияние прогнозируемые условия в 2025 г. (от которого мы рассчитываем постпрогнозный год).

Сейчас ожидаем, что цены на удобрения в 2025 г. снизятся до $444 за тонну (DAP/MAP), $400 за тонну (NPK) и $360 за тонну на азот (аммиачная селитра, карбамид). Рост цен в 2025 г. приведет к повышению нашей оценки. Мы используем средневзвешенную стоимость капитала (WACC) на уровне 15,9% (стоимость акционерного капитала 16,2%, D/E 4%).

Главное

Повышаем рекомендацию по акциям ФосАгро до «Держать» с «Продавать» с целевой ценой 6 900 руб. (избыточная доходность -9%). Мы обновили нашу модель оценки компании после хорошего III квартала 2022 г. ФосАгро сохранила положительный свободный денежный поток, что позволяет выплатить солидные дивиденды. Вместе с тем динамика цен на удобрения указывает на вероятность сокращения г/г прибыли компании в IV квартале 2022 г.

• В 2023 г. ожидаем цены на DAP/MAP по $616 за тонну и $550 за тонну для карбамида

- Цены снижаются, но геополитические риски трудно предугадать

- ФосАгро смогла сохранить более-менее стабильное производство г/г

- Эффект от введения экспортной пошлины (2023 г.) будет ограниченным

• Результаты за III квартал 2022 г. отражают рост операционных расходов — фактор риска

- Разная динамика издержек, но в целом мы ждем их снижения

• Дивиденды за III квартал 2022 г. — 41 млрд руб., возврат к квартальным платежам

• Катализаторы: более длительный период высоких цен на удобрения

• Риски: перебои с поставками, санкции, снижение цен на удобрения

В деталях

Обновляем прогнозы и модель. Мы изучили результаты ФосАгро за III квартал 2022 г. и решили внести ряд изменений в нашу модель в части затрат и капвложений. Отчетность компании отразила сильный положительный денежный поток (FCF), который позволяет выплачивать дивиденды.

Выручка ФосАгро выросла на 6% г/г до 123 млрд руб., скорректированная EBITDA не изменилась и составила 57 млрд руб., а скорректированная чистая прибыль повысилась на 17% г/г до 39 млрд руб. Экспортные цены на DAP/MAP и карбамид в III квартале 2022 г. оставались высокими по историческим меркам, но заметно снизились по сравнению с I полугодием 2022 г.

Достойный квартал, но ожидаем замедления динамики. По нашим оценкам, в IV квартале 2022 г. цены на удобрения продолжат снижаться с рекордных уровней, что развернет тренд г/г прибыли ФосАгро. Также отметим разнонаправленную динамику г/г издержек: некоторые расходы на сырье выросли (сера и серная кислота), тогда как другие — сократились (логистика и аммиак).

Объемы сохранены, но цены также имеют значение. Компании удалось сохранить объемы производства, несмотря на общую волатильность.

Вместе с тем цены также играют важную роль.

Мы полагаем, что экспортные цены на DAP/MAP снизятся на 21% г/г в 2023 г. и на 25% г/г в 2024 г., что заметно сократит прибыль ФосАгро. Ослабление рубля также может поддержать рублевую прибыль компании (как и других компаний-экспортеров). Мы закладываем курс на уровне 72,4 руб. за доллар в 2023 г. и 74,5 руб. за доллар в 2024 г. При других значениях наши оценки могут существенно измениться.

Оценка: «Держать». ФосАгро — экспортер с сильной динамикой прибыли. Для оценки ФосАгро мы используем модель дисконтированных денежных потоков со средневзвешенной стоимостью капитала (WACC) 15,9% и ростом в постпрогнозный период 3%.

Наша модель предполагает целевую цену на 12 месяцев на уровне 6 900 руб. за акцию (избыточная доходность -9%) — «Держать», исходя из новых прогнозов цен и объемов. Наша оценка весьма чувствительна к различным вводным, включая цены на удобрения, логистику, объемы, валютные курсы и т.д.

Инвестиционный кейс — ФосАгро

ФосАгро — крупный производитель и экспортер фосфатных удобрений (DAP, MAP, NPK, NPS, и т.д.). Основной объем выручки приходится на DAP/MAP и сложные удобрения (NPK). На втором месте (с большим отрывом) — азотные удобрения. Учитывая, что большая часть выручки приходится на экспорт, сразу после геополитической эскалации возникло много опасений по поводу продаж, однако пока текущая ситуация не сильно затронула ФосАгро: объемы и продажи продолжили расти.

• Положительный свободный денежный поток и уверенная прибыль

• Дивиденды: 101 млрд руб. за IV квартал 2021 г. — I полугодие 2022 г., за III квартал 2022 г. объявлено 41 млрд руб.

• В III квартале 2022 г. цены остались выше прошлогоднего уровня, но ниже чем в I полугодии 2022 г.

• Экспортная пошлина (на 23,5% выше порога $450 за тонну) не угрожает FCF

• Главный риск — долгосрочная траектория цен на удобрения

Катализаторы и риски для инвестиционного кейса

• Катализаторы: цены на удобрения выше нашей оценки (2023–2025 гг.): вероятность — средняя; влияние — высокое

- Консенсус ожидает снижения цен в долгосрочном плане, но нельзя исключать и более длительного периода роста цен, что продлит период повышенных доходов ФосАгро

• Риски: перебои с логистикой, проблемы с объемами, санкции (2023–2024 гг.): вероятность — низкая; влияние — среднее/высокое

- Пока ФосАгро избежала санкций (удобрения важны для продовольственной безопасности), но при определенных сценариях гипотетически возможны некоторые нарушения логистики, что может привести к снижению объемов производства и так далее.

Ключевые изменения — снижение затрат

Основные изменения в наших моделях касаются улучшения показателей в 2022 г. и снижения операционных издержек в 2023–2024 гг. Последнее вызвано сокращением логистических расходов и затрат на аммиак. Стоимость серы/серной кислоты, которые подорожали в 2022 г, значительно снизится, поэтому мы прогнозируем, что прибыль может вырасти по сравнению с нашими предыдущими оценками.

Оценка — Метод DCF: целевая цена 6 900 руб.

Для оценки ФосАгро мы используем модель дисконтированных денежных потоков (DCF). Ключевые параметры, влияющие на нашу оценку, включают: цены на удобрения, объемы, издержки, валютные курсы и капзатраты.

В IV квартале 2022 г. и I квартале 2022 г. цены на фосфатные и азотные удобрения показали сильный рост, достигнув рекордных значений. Спотовые цены на DAP, MAP, карбамид колебались около (и выше) уровня $1 000 за тонну, такие показатели наблюдались в последний раз в 2008 г. Впоследствии цены несколько снизились, но остались

на высоких уровнях. Дальнейшая динамика цен зависит от геополитических факторов, цен на газ и (возможных) перебоев в поставках.

В настоящее время мы прогнозируем, что в ближайшие несколько лет объемы производства ФосАгро останутся без изменений. Капзатраты компании направляются на проведение плановых ремонтных работ, сумма которых около 40 млрд руб. и на строительство дополнительных мощностей для производства аммиака.

Другим важным фактором, помимо выручки, является динамика затрат, поскольку компания использует большие объемы сырья, включая серу и серную кислоту, аммиак, калий и т.д. Мы отмечаем, что затраты ФосАгро выросли одновременно с ростом выручки на фоне повышения экспортных цен.

В III квартале 2022 г. динамика издержек выглядела разнонаправленной, однако некоторые расходы (например, затраты на серу) резко выросли. Менеджмент компании считает, что в будущем они будут снижены.

Напомним, что оценка компании по методу DCF обычно сильно зависит от стоимости в постпрогнозный период, поэтому мы подчеркиваем, что на нашу оценку оказывают значительное влияние прогнозируемые условия в 2025 г. (от которого мы рассчитываем постпрогнозный год).

Сейчас ожидаем, что цены на удобрения в 2025 г. снизятся до $444 за тонну (DAP/MAP), $400 за тонну (NPK) и $360 за тонну на азот (аммиачная селитра, карбамид). Рост цен в 2025 г. приведет к повышению нашей оценки. Мы используем средневзвешенную стоимость капитала (WACC) на уровне 15,9% (стоимость акционерного капитала 16,2%, D/E 4%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба