У HeadHunter вышел хороший отчет за третий квартал, большинство показателей существенно улучшились. Однако, котировки на это никак не отреагировали. В статье разберем результаты деятельности компании и погорим о том, есть ли смысл покупать ее расписки.

Котировки

Разбор отчетности и оценка

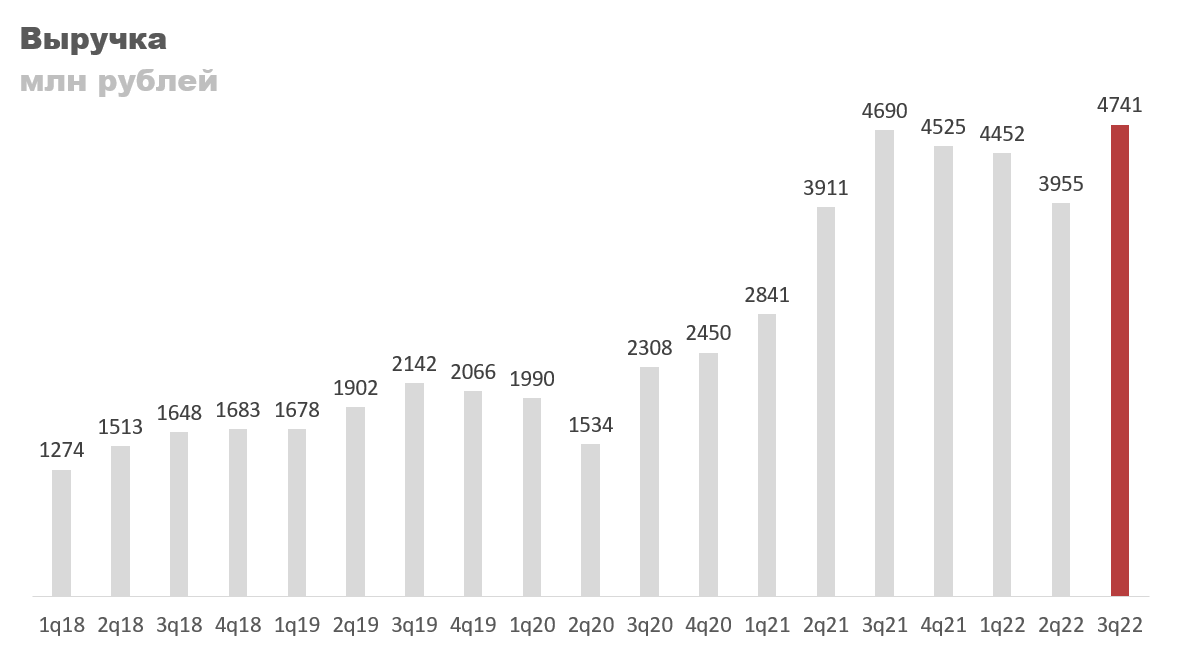

В третьем квартале выручка составила 4,7 млрд рублей, что всего на 1% больше, чем годом ранее, но если смотреть на ее динамику, то можно заметить положительные изменения. После трех кварталов стагнации наконец-то рост.

Выручка

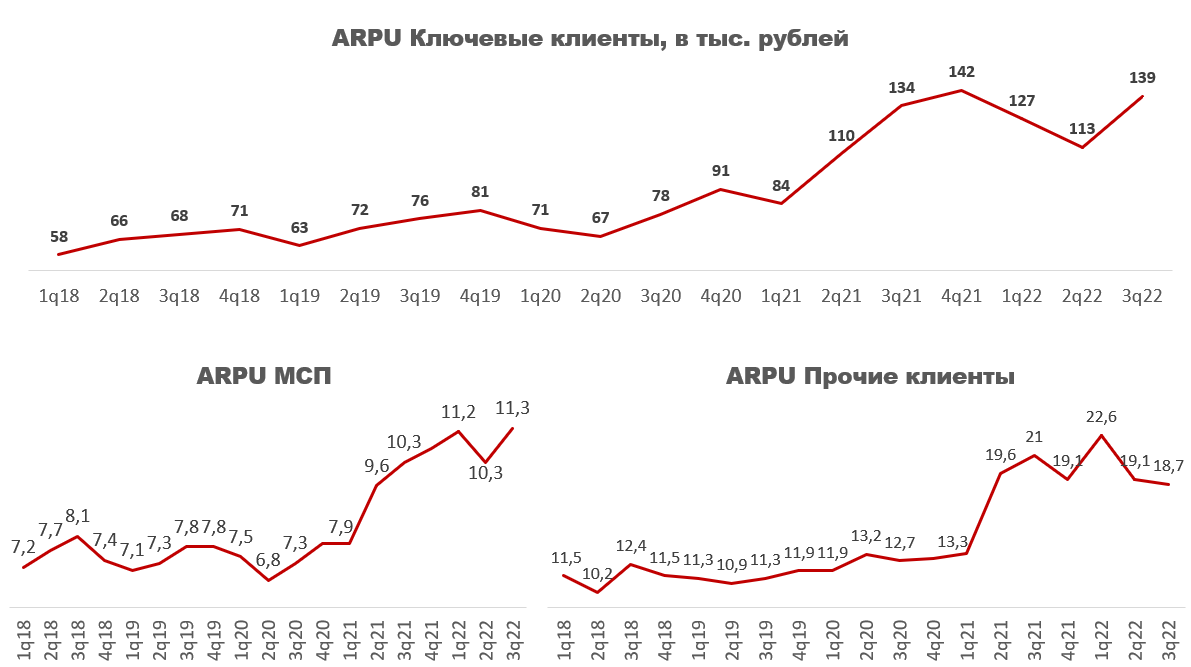

Удалось переломить нисходящий тренд по нескольким причинам. Первая и самая главная из них — индексация тарифов. HeadHunter является монополистом, что позволяет ему повышать цены на свои услуги без серьезных последствий. На графике ниже можно увидеть, как изменилась средняя выручка с одного клиента (ARPU). Ключевые клиенты и МСП составляют 93% всей клиентской базы HeadHunter, поэтому можно сказать, что большинство стало платить больше.

ARPU

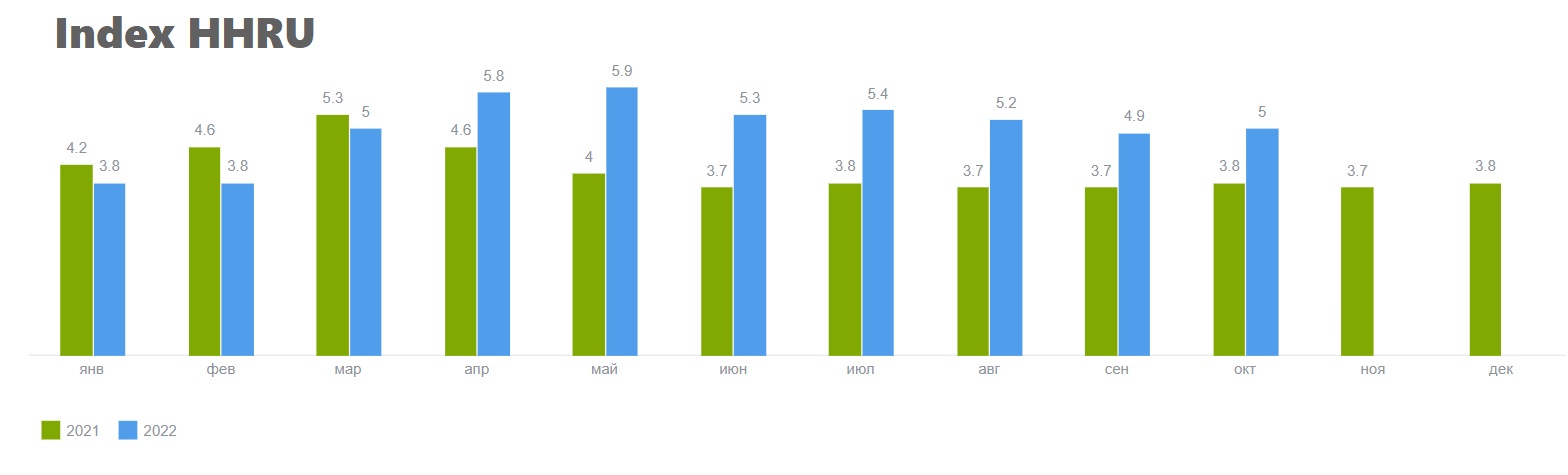

Однако, тарифы выросли не сильно по отношению к прошлому году. Это связано с тем, что в третьем и четвёртом кварталах 2021 года был дефицит кадров, из-за чего работодатели тратили больше денег на поиск новых сотрудников. Это можно увидеть по индексу HHRU, он показывает отношение активных резюме к вакансиям. Значение ниже пяти означает дефицит кадров, что благоприятно сказывается на доходах HeadHunter.

Во втором квартале этого года можно было наблюдать противоположную картину — соискателей много, а вот число вакансий уменьшилось, что привело к провальному отчету. В третьем квартале ситуация немного улучшилась, работодатели возобновили найм персонала и, как следствие, выручка снова стала расти.

Если спрос на персонал в четвертом квартале будет таким же как в октябре, то с высокой вероятностью увидим хороший отчет.

Индекс

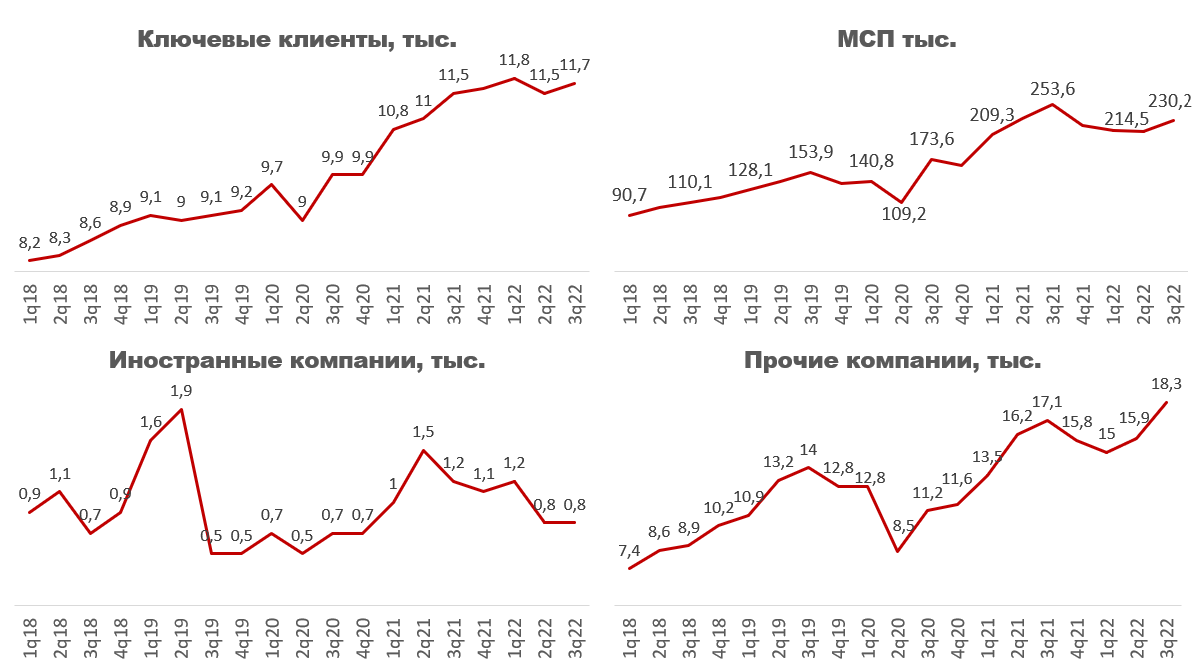

Что касается клиентов, то вернулись почти все ключевые компании ушедшие во втором квартале. Количество МСП стало больше, чем в трех прошлых кварталах, но все еще меньше пика прошлого года. Число иностранных клиентов сократилось на 400, всего до февраля их было 1 200. Количество прочих клиентов поставило новый рекорд — 18,3 тыс. организаций. В целом тренд позитивный.

Примечание: МСП — малые и средние предприятия. Выручка меньше 2 млрд рублей.

Компании

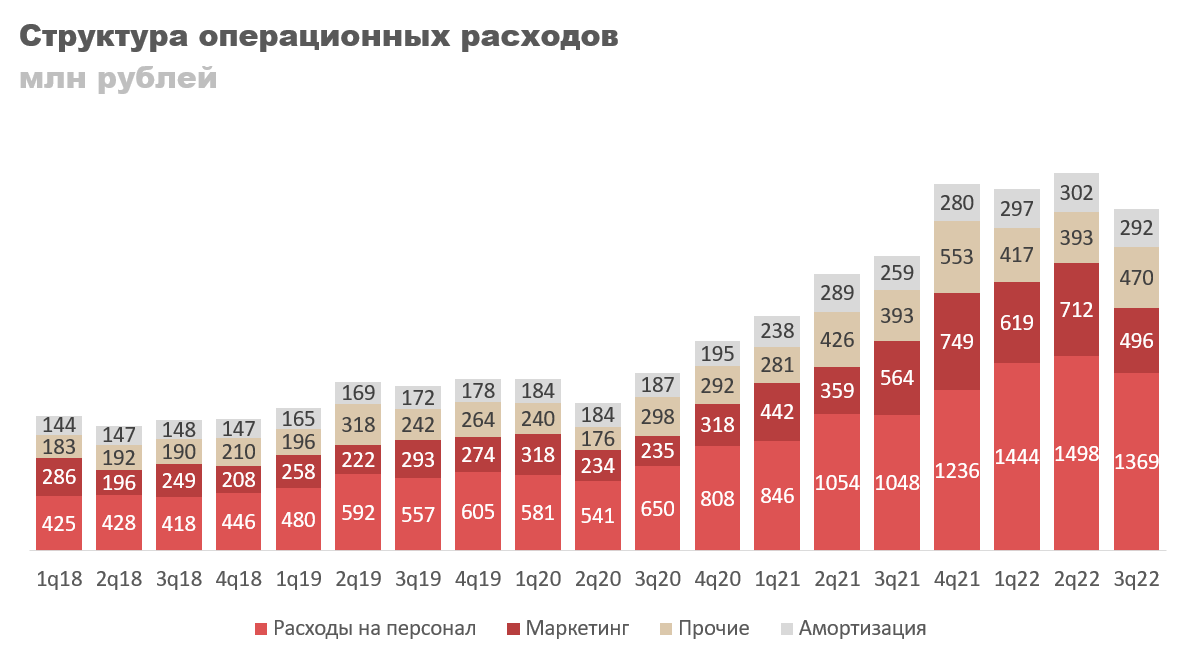

Вместе с оптимизацией доходов менеджмент также оптимизировал расходы. В третьем квартале они уменьшились на 10,3% по отношение ко второму, преимущественно за счет урезания расходов на маркетинг.

Чем-то мне это все напоминает MOEX. Прям дежавю.

Расходы

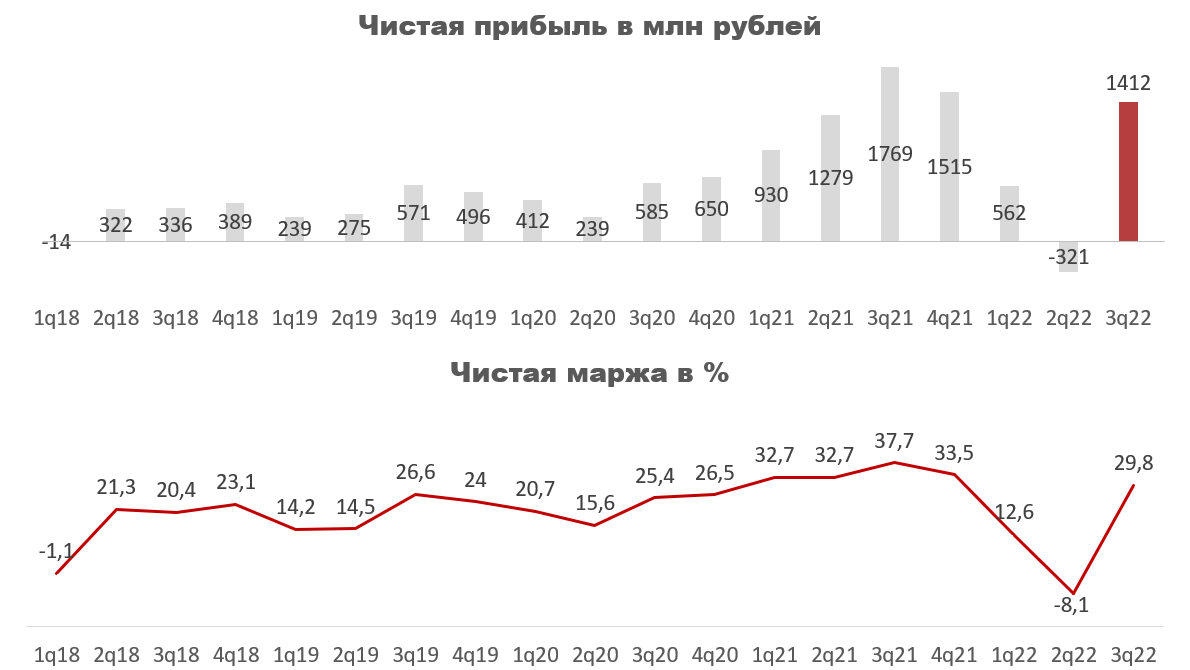

Как итог, операционная прибыль составила 2,1 млрд рублей, что в два раза больше, чем кварталом ранее, но все еще ниже, чем в аналогичном периоде прошлого года.

Операционная прибыль

Чистая прибыль тоже восстановилась, заработали 1,4 млрд рублей за квартал. Чистая маржа — 29,8%, лучше среднего значения за последние 4 года. Опять же скажу, что динамика хорошая.ЧП

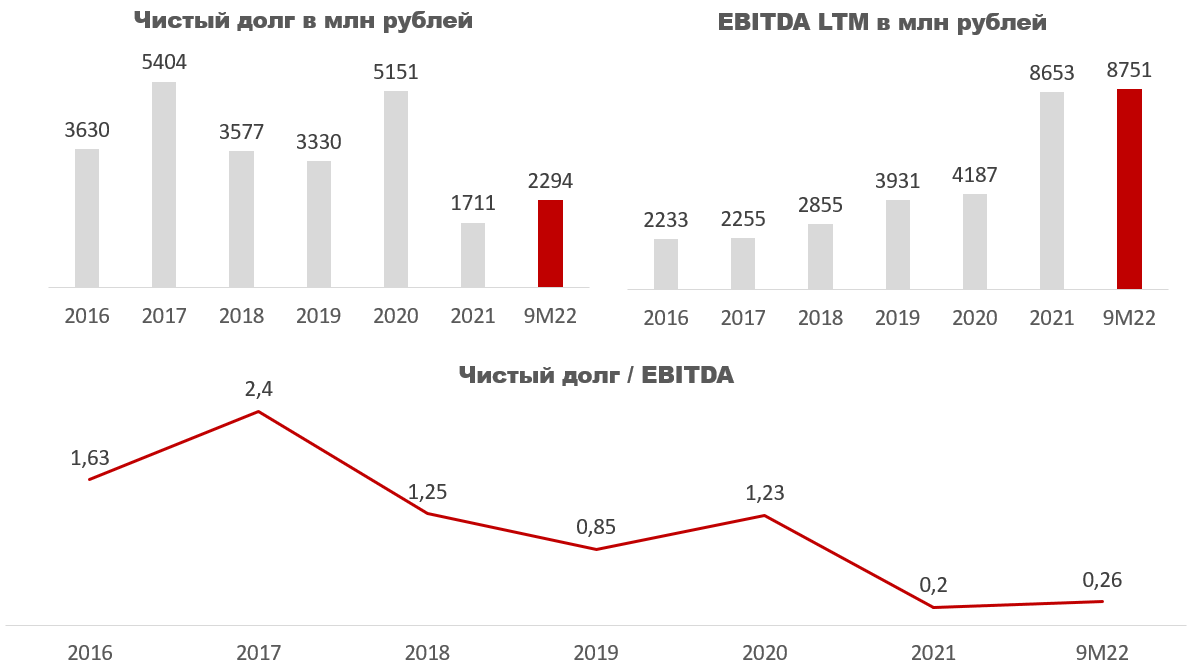

Сейчас HeadHunter торгуется с EV/EBITDA в районе 7,58, что значительно меньше, чем у того же Яндекса или Позитива, при этом компания сохраняет монопольное положение на рынке. По показателям маржинальности HeadHunter один из самых прибыльных в IT секторе, EBITDA margin 50%, чистая маржа 18%. Отношение чистого долга к EBITDA низкое, всего 0,2. Если давать оценку акциям, то я бы исходил из среднего значения EV/EBITDA в секторе, которое сейчас находится в районе 12. С таким показателем HeadHunter можно оценить в 2 100 рублей за акцию.

Про дивиденды

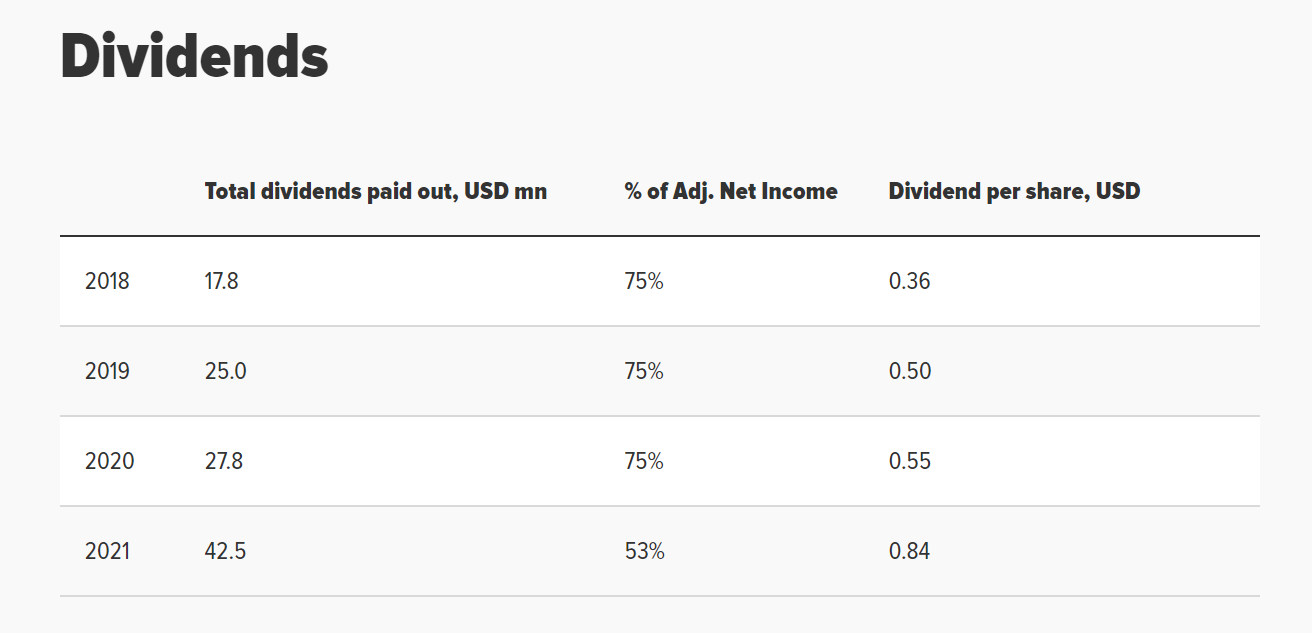

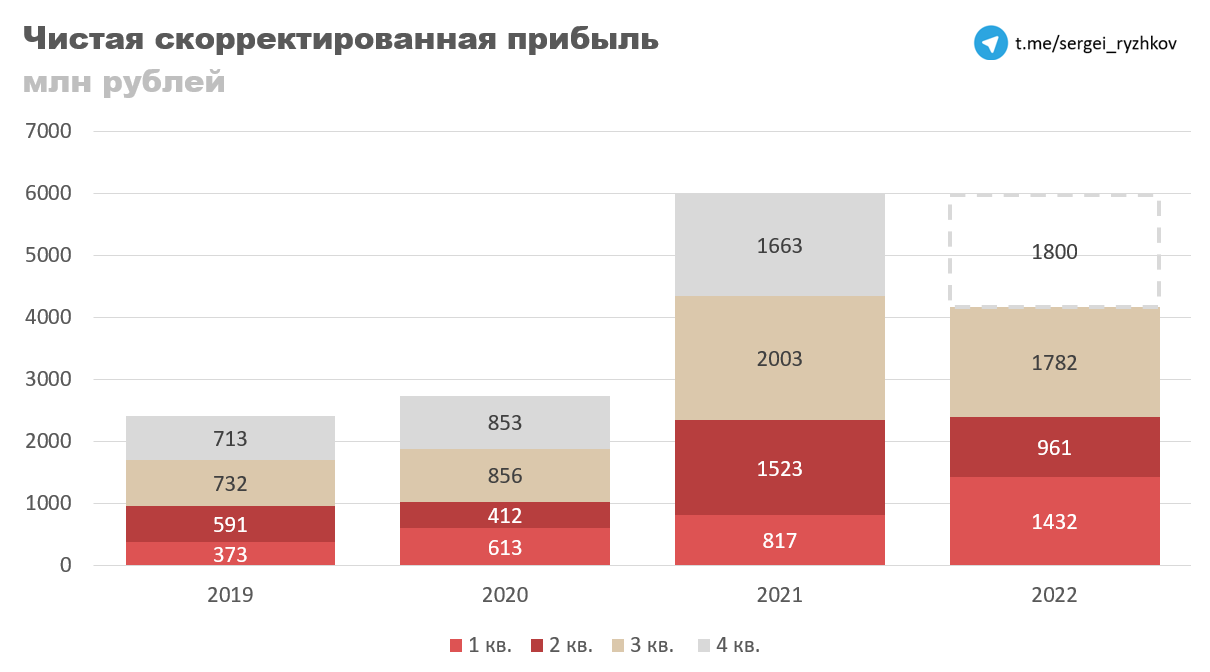

В октябре руководство писало, что они очень сильно хотят заплатить дивиденды и сейчас ищут все возможные пути это сделать. Если ждать дивов за этот год, то я бы не рассчитывал на большее, чем 50% от чистой скорректированной прибыли — столько заплатили за 2021 год.

За 9 месяцев по этому показателю HeadHunter заработал 4,18 млрд рублей. Если в четвертом квартале будет столько же сколько и в третьем, то за год значение составит порядка 6 млрд рублей, что при 50% выплате на 50 635 720 акций дает дивиденд в размере 59 рублей. При цене акции в 1400 рублей — это 4,2% дивидендной доходности. Мало, но для IT-компании сойдет.

Долговая нагрузка выплате не мешает. Значение чистого долга к EBITDA всего 0,26.

Риски

На бирже сейчас доступны только расписки, соответственно и все прилагающиеся к ним проблемы.

Легальные пути выплаты дивидендов могут искать еще долго.

Если предприятия начнут сокращать вакансии, то это окажет давление на доходы HeadHunter. Сейчас безработица на минимуме, но никто не знает, что будет дальше

Заключение

В третьем квартале HeadHunter удалось переломить нисходящий тренд за счет своего монопольного положения и стабилизации экономической ситуации (в российском понимании). Если судить по октябрю, то с высокой вероятностью четвертый квартал будет даже лучше третьего. Сейчас HeadHunter торгуется дешевле своих исторических и среднеотраслевых значений, что в случае хорошего отчета позволяет ожидать переоценки компании в лучшую сторону. Дополнительно рост котировок может поддержать выплата дивидендов, если руководство, конечно, найдет способ. Хотя доходность обещает быть небольшой, всего 4,2%, но для IT это приличный показатель. Таргет по бумагам компании — 2100 рублей за акцию.

Покупка акций HeadHunter

Котировки

Разбор отчетности и оценка

В третьем квартале выручка составила 4,7 млрд рублей, что всего на 1% больше, чем годом ранее, но если смотреть на ее динамику, то можно заметить положительные изменения. После трех кварталов стагнации наконец-то рост.

Выручка

Удалось переломить нисходящий тренд по нескольким причинам. Первая и самая главная из них — индексация тарифов. HeadHunter является монополистом, что позволяет ему повышать цены на свои услуги без серьезных последствий. На графике ниже можно увидеть, как изменилась средняя выручка с одного клиента (ARPU). Ключевые клиенты и МСП составляют 93% всей клиентской базы HeadHunter, поэтому можно сказать, что большинство стало платить больше.

ARPU

Однако, тарифы выросли не сильно по отношению к прошлому году. Это связано с тем, что в третьем и четвёртом кварталах 2021 года был дефицит кадров, из-за чего работодатели тратили больше денег на поиск новых сотрудников. Это можно увидеть по индексу HHRU, он показывает отношение активных резюме к вакансиям. Значение ниже пяти означает дефицит кадров, что благоприятно сказывается на доходах HeadHunter.

Во втором квартале этого года можно было наблюдать противоположную картину — соискателей много, а вот число вакансий уменьшилось, что привело к провальному отчету. В третьем квартале ситуация немного улучшилась, работодатели возобновили найм персонала и, как следствие, выручка снова стала расти.

Если спрос на персонал в четвертом квартале будет таким же как в октябре, то с высокой вероятностью увидим хороший отчет.

Индекс

Что касается клиентов, то вернулись почти все ключевые компании ушедшие во втором квартале. Количество МСП стало больше, чем в трех прошлых кварталах, но все еще меньше пика прошлого года. Число иностранных клиентов сократилось на 400, всего до февраля их было 1 200. Количество прочих клиентов поставило новый рекорд — 18,3 тыс. организаций. В целом тренд позитивный.

Примечание: МСП — малые и средние предприятия. Выручка меньше 2 млрд рублей.

Компании

Вместе с оптимизацией доходов менеджмент также оптимизировал расходы. В третьем квартале они уменьшились на 10,3% по отношение ко второму, преимущественно за счет урезания расходов на маркетинг.

Чем-то мне это все напоминает MOEX. Прям дежавю.

Расходы

Как итог, операционная прибыль составила 2,1 млрд рублей, что в два раза больше, чем кварталом ранее, но все еще ниже, чем в аналогичном периоде прошлого года.

Операционная прибыль

Чистая прибыль тоже восстановилась, заработали 1,4 млрд рублей за квартал. Чистая маржа — 29,8%, лучше среднего значения за последние 4 года. Опять же скажу, что динамика хорошая.ЧП

Сейчас HeadHunter торгуется с EV/EBITDA в районе 7,58, что значительно меньше, чем у того же Яндекса или Позитива, при этом компания сохраняет монопольное положение на рынке. По показателям маржинальности HeadHunter один из самых прибыльных в IT секторе, EBITDA margin 50%, чистая маржа 18%. Отношение чистого долга к EBITDA низкое, всего 0,2. Если давать оценку акциям, то я бы исходил из среднего значения EV/EBITDA в секторе, которое сейчас находится в районе 12. С таким показателем HeadHunter можно оценить в 2 100 рублей за акцию.

Про дивиденды

В октябре руководство писало, что они очень сильно хотят заплатить дивиденды и сейчас ищут все возможные пути это сделать. Если ждать дивов за этот год, то я бы не рассчитывал на большее, чем 50% от чистой скорректированной прибыли — столько заплатили за 2021 год.

За 9 месяцев по этому показателю HeadHunter заработал 4,18 млрд рублей. Если в четвертом квартале будет столько же сколько и в третьем, то за год значение составит порядка 6 млрд рублей, что при 50% выплате на 50 635 720 акций дает дивиденд в размере 59 рублей. При цене акции в 1400 рублей — это 4,2% дивидендной доходности. Мало, но для IT-компании сойдет.

Долговая нагрузка выплате не мешает. Значение чистого долга к EBITDA всего 0,26.

Риски

На бирже сейчас доступны только расписки, соответственно и все прилагающиеся к ним проблемы.

Легальные пути выплаты дивидендов могут искать еще долго.

Если предприятия начнут сокращать вакансии, то это окажет давление на доходы HeadHunter. Сейчас безработица на минимуме, но никто не знает, что будет дальше

Заключение

В третьем квартале HeadHunter удалось переломить нисходящий тренд за счет своего монопольного положения и стабилизации экономической ситуации (в российском понимании). Если судить по октябрю, то с высокой вероятностью четвертый квартал будет даже лучше третьего. Сейчас HeadHunter торгуется дешевле своих исторических и среднеотраслевых значений, что в случае хорошего отчета позволяет ожидать переоценки компании в лучшую сторону. Дополнительно рост котировок может поддержать выплата дивидендов, если руководство, конечно, найдет способ. Хотя доходность обещает быть небольшой, всего 4,2%, но для IT это приличный показатель. Таргет по бумагам компании — 2100 рублей за акцию.

Покупка акций HeadHunter

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба