24 ноября многие межрегиональные распределительные сетевые компании — МРСК — отчитались о результатах за 9 месяцев 2022 г. по МСФО.

Среди них были «Россети Центр» (MRKC), «Россети Волга» (MRKV), «Россети Сибирь» (MRKS), «Россети Юг» (MRKY):

ПАО «Россети Волга» в III квартале 2022 г. получило чистую прибыль в размере 157,853 млн руб., что меньше, чем в III квартале 2021 г. на 33,7%;

Чистая прибыль ПАО «Россети Центр» составила 0,48 млрд руб., что в 1,7 раза меньше, чем за аналогичный период 2021 г.;

ПАО «Россети Юг» получило чистую прибыль в размере 781 млн руб., что в 1,3 раза меньше, чем за аналогичный период прошлого года;

ПАО «Россети Сибирь» получило чистую прибыль в размере 973 млн руб., тогда как в III квартале прошлого компания понесла убыток в 378 млн руб.

Наш взгляд

Тимур Хайруллин, эксперт «Открытие Research», главный аналитик «Открытие Инвестиции», электроэнергетика:

Все отчитавшиеся МРСК получили прибыль. Но у всех, кроме «Россети Сибирь», она снизилась, поэтому III квартал можно оценить как слабый для этих компаний. Мы полагаем, что инвестиционная привлекательность этих компаний зависит от их дивидендной доходности.

Что делать инвестору

Из указанных выше компаний только «Россети Центр» заплатят промежуточные дивиденды за 9 месяцев 2022 года.

Чистая прибыль «Россети Центр» по МСФО за 9 месяцев оказалась на 11% выше, чем по РСБУ (на данный момент дивидендная политика по холдингу «Россети» предусматривает правило, по которому дивиденды выплачиваются из большей величины прибыли — по РСБУ или МСФО — в размере не менее 50%).

Соответственно, дивиденды по акциям «Россети Центр» могут составить 0,3 руб. на акцию, что соответствует дивидендной доходности в 10,5%. Мы полагаем, что бумаги компании могут стать неплохим вариантом для инвестирования.

Кроме того, в среду, 23 ноября, гендиректор «Россети Центр» Игорь Маковский сообщил, что в 2022 г. компания планирует выйти на уровень чистой прибыли прошлого года. Его прогноз по этому показателю составляет 4 млрд руб. Маковский отметил, что чистая прибыль компании в 2023 г. также ожидается на уровне не хуже 2022 г.

Тем не менее, среди всех компаний холдинга «Россети», мы считаем акции «Россети Центр и Приволжье» (MRKP) наиболее перспективной дивидендной историей.

Помимо этих бумаг мы также выделяем префы «Ленэнерго» (LSNGP) и МОЭСК (MSRS), дивидендная доходность по которым может быть двузначной.

Отметим, что максимальная ставка в рублях по вкладам 10 крупнейших банков РФ, по данным ЦБ, составила во второй половине ноября 7,06%. Поэтому консервативные инвестиции в некоторые распределительные компании с расчётом на дивиденды могут оказаться привлекательными для консервативных инвесторов, если исходить из доходности по вкладам или из доходностей ОФЗ (короткие — 7,4%, длинные — 9,9%).

Динамика акций

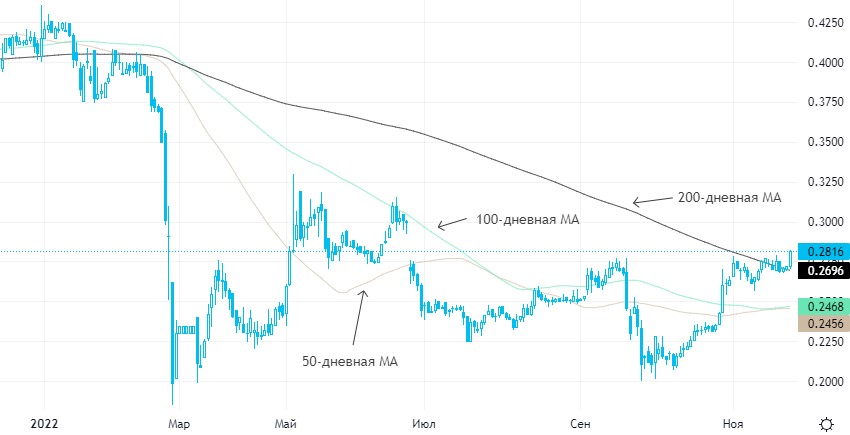

С начала года акции «Россети Центр» снизились на 32%, что лучше динамики Индекса Мосбиржи (-41,5%), но хуже динамики отраслевого индекса «Электроэнергетики» (-27,5%). За 12 месяцев акции компании подешевели на 32%, а за 5 лет — на 30%. Бумаги торгуются выше 50/100/200-дневных скользящих средних и выглядят перекупленными.

Самыми перекупленными в секторе выглядят акции «Россети Центр и Приволжье» с точки зрения их положения относительно своих скользящих средних. Самые перепроданные по этому критерию — бумаги «Россети Северо-Запад» (MRKZ). Недавно мы разбирали, почему акции MRKZ — не самый интересный вариант инвестирования.

Среди них были «Россети Центр» (MRKC), «Россети Волга» (MRKV), «Россети Сибирь» (MRKS), «Россети Юг» (MRKY):

ПАО «Россети Волга» в III квартале 2022 г. получило чистую прибыль в размере 157,853 млн руб., что меньше, чем в III квартале 2021 г. на 33,7%;

Чистая прибыль ПАО «Россети Центр» составила 0,48 млрд руб., что в 1,7 раза меньше, чем за аналогичный период 2021 г.;

ПАО «Россети Юг» получило чистую прибыль в размере 781 млн руб., что в 1,3 раза меньше, чем за аналогичный период прошлого года;

ПАО «Россети Сибирь» получило чистую прибыль в размере 973 млн руб., тогда как в III квартале прошлого компания понесла убыток в 378 млн руб.

Наш взгляд

Тимур Хайруллин, эксперт «Открытие Research», главный аналитик «Открытие Инвестиции», электроэнергетика:

Все отчитавшиеся МРСК получили прибыль. Но у всех, кроме «Россети Сибирь», она снизилась, поэтому III квартал можно оценить как слабый для этих компаний. Мы полагаем, что инвестиционная привлекательность этих компаний зависит от их дивидендной доходности.

Что делать инвестору

Из указанных выше компаний только «Россети Центр» заплатят промежуточные дивиденды за 9 месяцев 2022 года.

Чистая прибыль «Россети Центр» по МСФО за 9 месяцев оказалась на 11% выше, чем по РСБУ (на данный момент дивидендная политика по холдингу «Россети» предусматривает правило, по которому дивиденды выплачиваются из большей величины прибыли — по РСБУ или МСФО — в размере не менее 50%).

Соответственно, дивиденды по акциям «Россети Центр» могут составить 0,3 руб. на акцию, что соответствует дивидендной доходности в 10,5%. Мы полагаем, что бумаги компании могут стать неплохим вариантом для инвестирования.

Кроме того, в среду, 23 ноября, гендиректор «Россети Центр» Игорь Маковский сообщил, что в 2022 г. компания планирует выйти на уровень чистой прибыли прошлого года. Его прогноз по этому показателю составляет 4 млрд руб. Маковский отметил, что чистая прибыль компании в 2023 г. также ожидается на уровне не хуже 2022 г.

Тем не менее, среди всех компаний холдинга «Россети», мы считаем акции «Россети Центр и Приволжье» (MRKP) наиболее перспективной дивидендной историей.

Помимо этих бумаг мы также выделяем префы «Ленэнерго» (LSNGP) и МОЭСК (MSRS), дивидендная доходность по которым может быть двузначной.

Отметим, что максимальная ставка в рублях по вкладам 10 крупнейших банков РФ, по данным ЦБ, составила во второй половине ноября 7,06%. Поэтому консервативные инвестиции в некоторые распределительные компании с расчётом на дивиденды могут оказаться привлекательными для консервативных инвесторов, если исходить из доходности по вкладам или из доходностей ОФЗ (короткие — 7,4%, длинные — 9,9%).

Динамика акций

С начала года акции «Россети Центр» снизились на 32%, что лучше динамики Индекса Мосбиржи (-41,5%), но хуже динамики отраслевого индекса «Электроэнергетики» (-27,5%). За 12 месяцев акции компании подешевели на 32%, а за 5 лет — на 30%. Бумаги торгуются выше 50/100/200-дневных скользящих средних и выглядят перекупленными.

Самыми перекупленными в секторе выглядят акции «Россети Центр и Приволжье» с точки зрения их положения относительно своих скользящих средних. Самые перепроданные по этому критерию — бумаги «Россети Северо-Запад» (MRKZ). Недавно мы разбирали, почему акции MRKZ — не самый интересный вариант инвестирования.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба