27 ноября 2022 | Московская биржа

О компании.

Группа "Московская Биржа" включает в себя ПАО Московская биржа, которое управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

В состав Группы также входит центральный депозитарий, а также клиринговый центр, выполняющий функции центрального контрагента на рынках, что позволяет Московской бирже оказывать клиентам полный цикл торговых и пост-трейдинговых услуг.

Всего на Мосбирже 5 основных секций:

Фондовый рынок. На нём производятся торги акциями, облигациями и ETF.

Срочный рынок. На нём обращаются фьючерсы и опционы.

Валютный рынок. На нём ведутся торги долларом, евро и другими валютами.

Денежный рынок. Ключевым сегментом этого рынка являются операции репо (Операция репо представляет собой сделку, состоящую из двух частей: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене).

Рынок драгоценных металлов. На нём с 2013 года производятся торги золотом и серебром.

Санкции.

Напрямую именно против Мосбиржи пока не были введены санкций. Но компания всё-таки пострадала. Дело в том, что Центробанк ввёл запрет на продажу российских ценных бумаг нерезидентам.

А доля нерезидентов на нашем рынке достаточно существенна. Например, 74% всех торгуемых акций принадлежат иностранцам. Их доля в совокупном объеме Облигаций федерального займа около 18%. И такая ситуация и по другим инструментам. Из-за того, что они не могут торговать, объемы торгов упали и Московская биржа, недополучает комиссий.

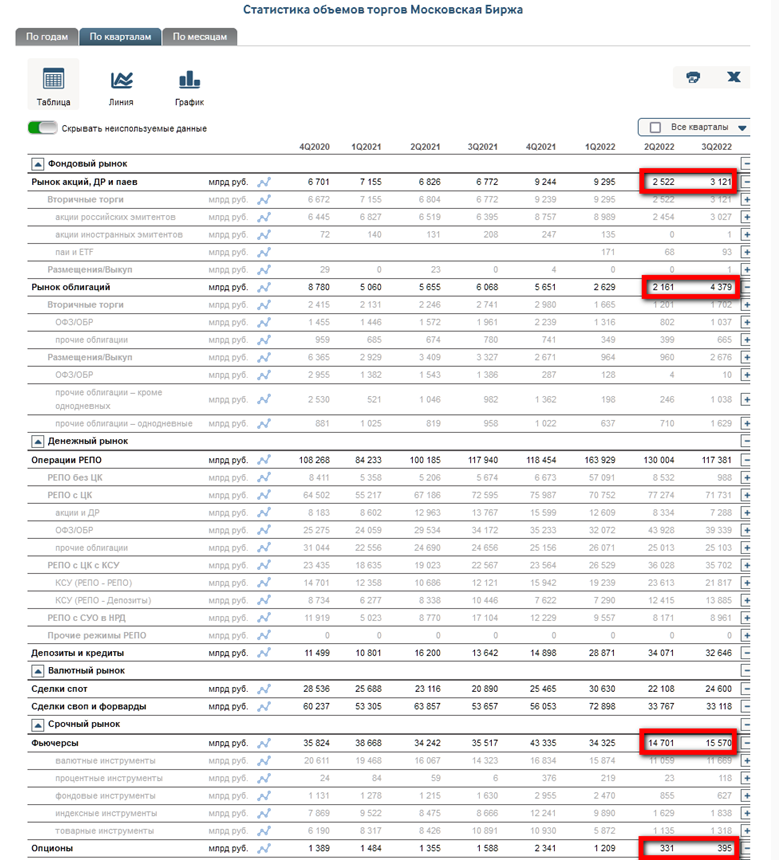

На слайде видно, что начиная со 2 квартала 2022 года объемы торгов упали в разы. Это относится к акциям, облигациям, фьючерсам и опционам.

Кстати, с 12 сентября были допущены к торгам акциями нерезиденты из дружественных стран. Но у них не такая большая доля в Российских активах. Поэтому нет сильного влияния на объемы торгов.

Также давно говорят о возможных санкциях против Национального клирингового центра, который входит в Группу "Московская Биржа". Если их введут, то на бирже нельзя будет торговать долларами и евро. Центробанк уже проработал механизм, курс будет определяться через внебиржевые торги. Но Мосбиржа может потерять часть комиссии от торгов долларами и евро. Ещё из-за этого могут снизится объемы торгов фьючерсами и опционами на доллары.

В июне Евросоюз ввёл санкции против Национального расчетного депозитария, который входит в состав Группы "Московская Биржа". Все счета российского депозитария в евро были заблокированы. Гражданам и компаниям из Евросоюза запрещается осуществлять сделки с российским депозитарием. И сейчас Мосбиржа прорабатывает возможные сценарии блокировки со стороны США.

Текущая цена акций.

Мосбиржа провела IPO в начале 2013 года, с тех пор акции компании вырастали в 4 раза, но за последний год скорректировались на 55%. Основным драйвером падения стало начало специальной военной операции. Сейчас акции торгуются в районе 87 рублей. Эти цены были актуальны ещё 7 лет назад. Давайте разберёмся, почему так происходит, и стоит ли сейчас покупать акции этой компании.

Финансовые результаты.

Итак, откроем текущий, даже не отчёт, а сокращенный пресс-релиз компании с результатами за 3 квартал.

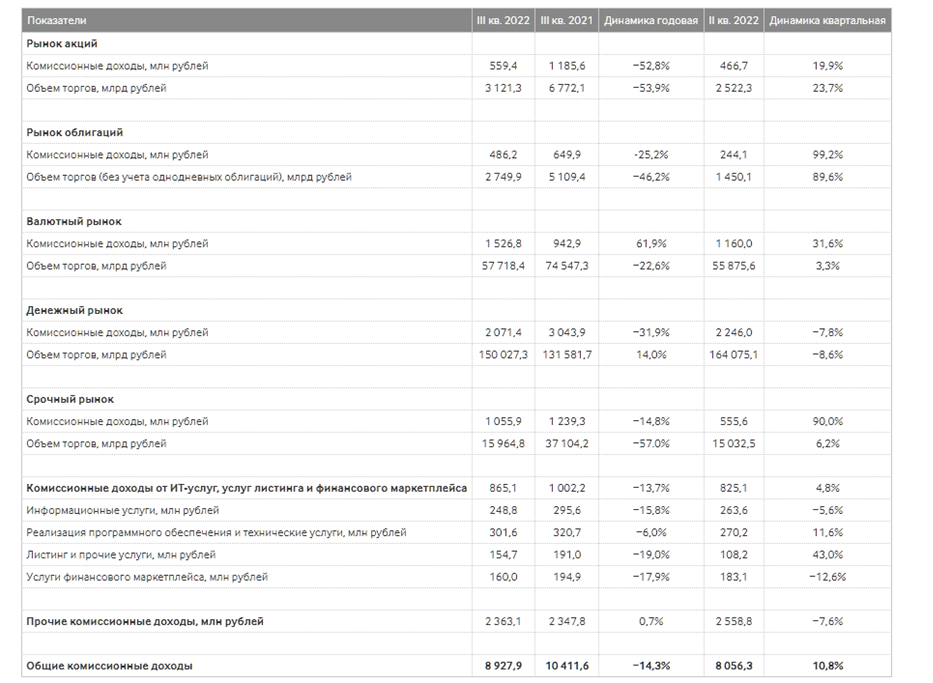

Комиссионные доходы снизились на 14% год к году и составили 8,9 млрд ₽. Кстати, относительно прошлого квартала результат оказался на 10% выше. Что является хорошим сигналом.

Ещё позитивом оказался рост показателя EBITDA на 27,5% до 11,9 млрд. А чистая прибыль выросла вообще на треть до 8,7 млрд.

Комиссионные доходы.

Вернёмся к комиссионным доходам. Посмотрим за счёт чего они уменьшились на 14% год к году:

Рынок акций потерял почти 54% в объемах и как следствие в комиссиях, которые составили 0,56 млрд. Кстати капитализация рынка акций на 30.09.2022 равнялась 33,77 трлн рублей.

Рынок облигаций просел чуть меньше, на 46%. И потеря в комиссиях здесь составила 25%. Доход в этой части чуть меньше 0,48 млрд.

Валютный рынок в объемах снизился на 22%. Но зато здесь увеличился комиссионный доход до 1,5 млрд. Это объясняется новой структурой тарифов, введенной в августе 2022 года.

Объем денежного рынка вырос на 14%. Но комиссионные доходы здесь сократились на 32% до 2 млрд. Разница в динамике объема торгов и комиссионного дохода вызвана снижением сроков операций репо на фоне роста неопределённости и снижения сроков планирования.

Объемы срочного рынка снизились на 57%. А доходы только на 15% до 1 млрд. Динамика эффективной комиссии объясняется изменением структуры объемов торгов и новой асимметричной тарифной моделью, действующей с июня 2022 года и направленной на повышение ликвидности.

Также на 13% снизились доходы от услуг IT, листинга и финансового маркетплейса.

Прочие комиссионные доходы практически не изменились и составили 2,3 млрд.

По отношению к прошлому кварталу выросли и объёмы, и комиссии по всем биржевым направлениям. Минус 7,6% показали только прочие доходы.

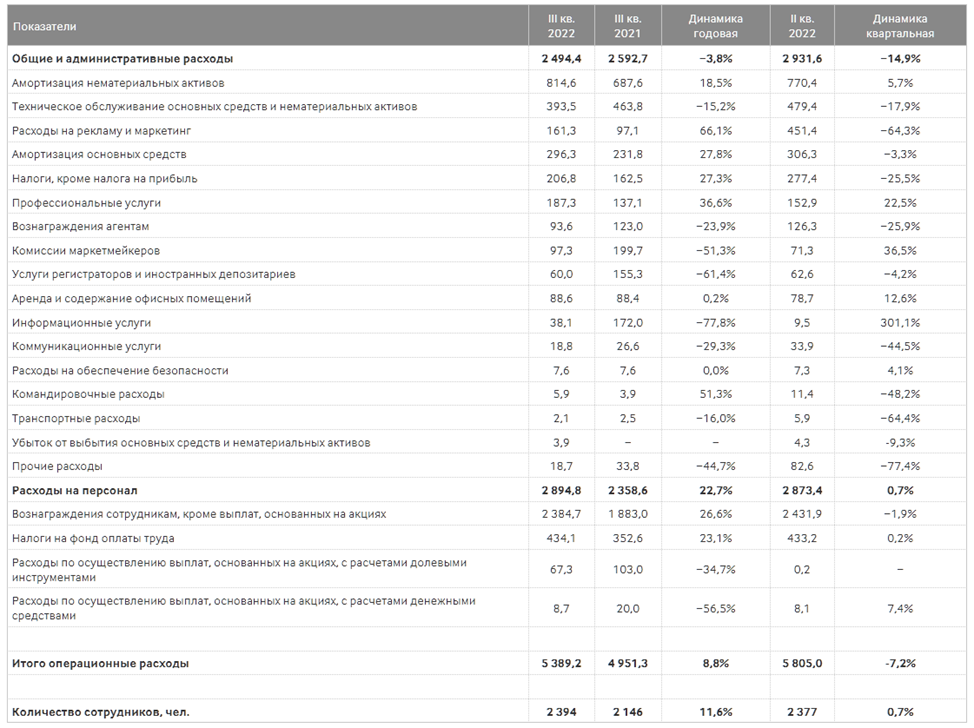

Операционные расходы.

Операционные расходы состоят из двух больших блоков. Это «Общие и административные расходы», которые снизились почти на 4% год к году до 2,5 млрд. А также «Расходов на персонал», которые наоборот выросли почти на 23% до 2,9 млрд. Это повышение произошло в основном из-за роста числа сотрудников на 11,6%.

Итоговые операционные расходы выросли почти на 9% год к году до 5,4 млрд. Но опять же, что позитивно, они снизились относительно прошлого квартала на 7%.

Процентные доходы.

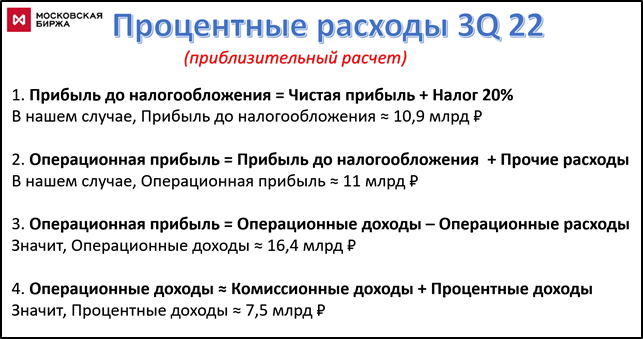

Итак, как видим, комиссионные доходы почти 9 млрд. А операционные расходы 5,4 млрд. Тогда возникает вопрос, как же так получилась, что прибыль составила почти эти же 9 млрд, а EBITDA и вовсе 12 млрд? А дело в том, что кроме комиссионных доходов, Мосбиржа получает еще процентные доходы. Это доходы, которые компания зарабатывает на вложении остатков клиентских денег.

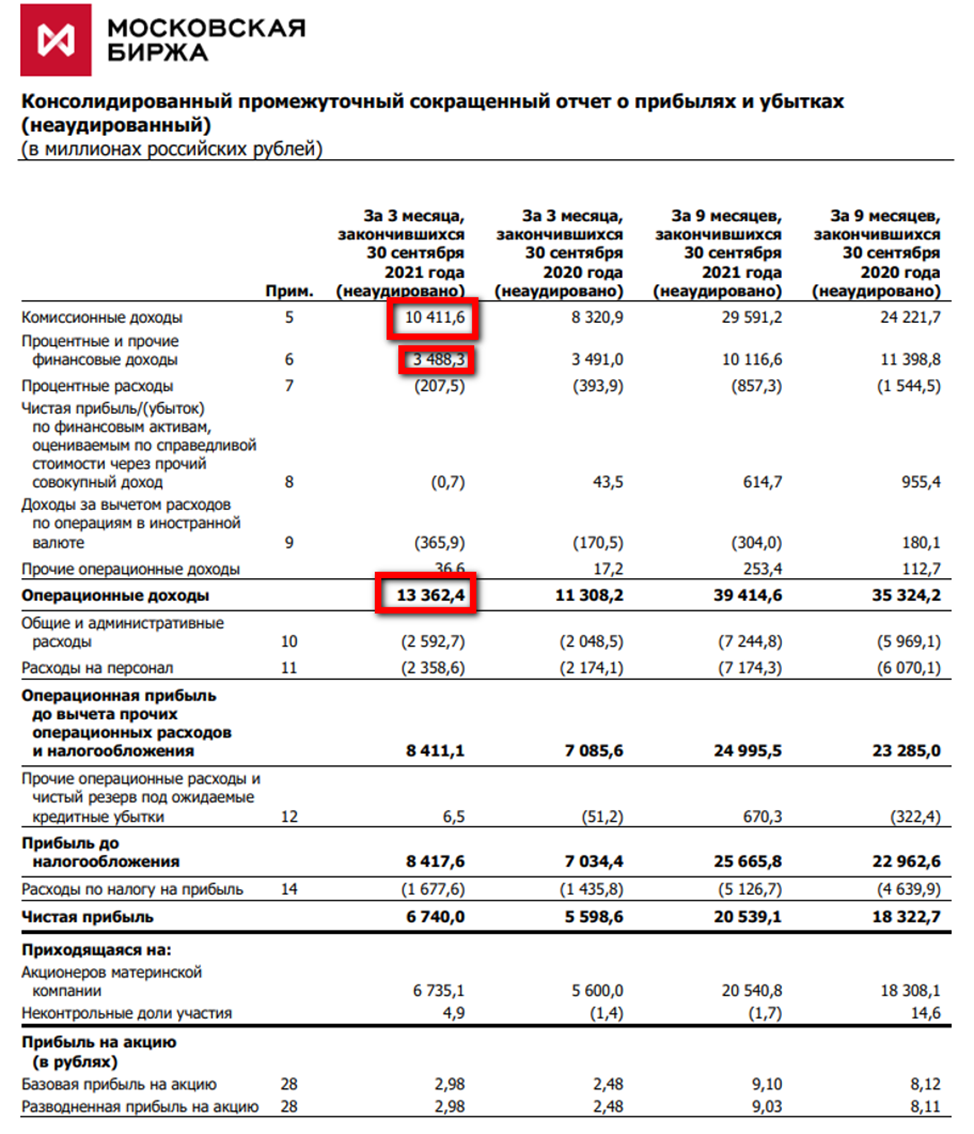

Отчет за 3 квартал 2021 года

Например, если посмотреть на отчёт годичной давности, то видим, что комиссионные доходы были 10,4 млрд, а процентные почти 3,5 млрд. Т.е. больше четверти от Операционных доходов приходилось на процентные доходы.

Вернёмся к текущему пресс-релизу. В нём почему-то компания не публикует данных по процентным доходам. Но приблизительный расчёт показывает, что Процентные доходы в третьем квартале могли составить около 7,5 млрд. И это в два раза больше, чем год назад. Но остаётся только догадываться, за счёт чего произошёл такой внушительный рост.

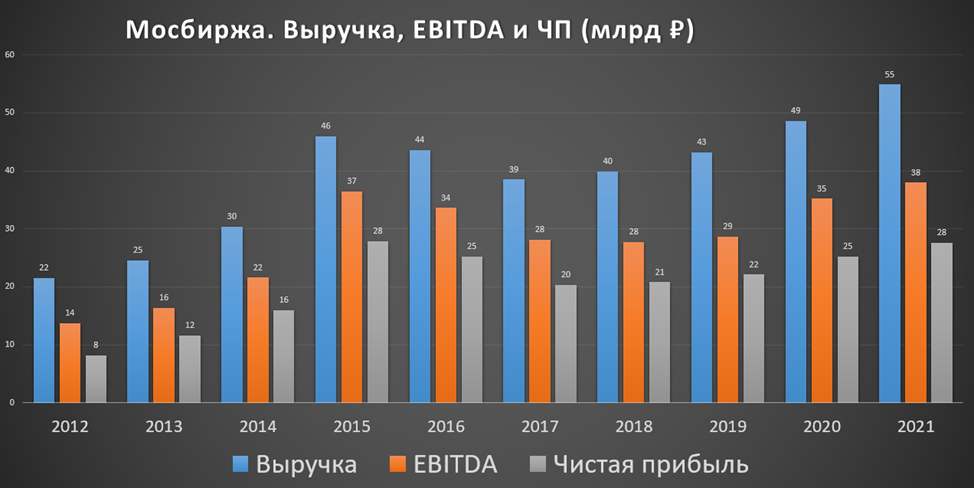

Динамика выручки и прибыли по годам.

Динамика выручки по годам имеет растущую тенденцию. И как ни странно, не смотря на отсутствие нерезидентов, за счёт высоких процентных доходов, в этом году выручка должна продолжить рост.

Чистая прибыль планомерно росла последние 5 лет. И всё идёт к тому, что и в текущем году удастся превысить прошлогодние результаты.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, показывает схожую динамику.

Баланс.

Компания опубликовала агрегированные данные по балансу. Активы и пассивы практически не изменились относительно прошлого года. Но упали на 5% по отношению к прошлому кварталу. Подробной информации нет, поэтому сложно сказать, почему так произошло. Возможно, это как-то связано с санкциями против НРД.

Реклама

Реклама

Реклама

Реклама

Реклама

Обзор акций Мосбиржи (MOEX)? Отчёт за 3 квартал 2022г. Дивиденды, риски, перспективы. Мои сделки.

2 дня назад

<100 прочитали

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 03.11.22 вышел отчёт за 3 квартал 2022 г. компании Мосбиржа (MOEX). Этот обзор посвящён разбору компании и этого отчёта.

Ссылка на видео версию данной статьи: ролик на YouTube.

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

Группа "Московская Биржа" включает в себя ПАО Московская биржа, которое управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

В состав Группы также входит центральный депозитарий, а также клиринговый центр, выполняющий функции центрального контрагента на рынках, что позволяет Московской бирже оказывать клиентам полный цикл торговых и пост-трейдинговых услуг.

Всего на Мосбирже 5 основных секций:

Фондовый рынок. На нём производятся торги акциями, облигациями и ETF.

Срочный рынок. На нём обращаются фьючерсы и опционы.

Валютный рынок. На нём ведутся торги долларом, евро и другими валютами.

Денежный рынок. Ключевым сегментом этого рынка являются операции репо (Операция репо представляет собой сделку, состоящую из двух частей: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене).

Рынок драгоценных металлов. На нём с 2013 года производятся торги золотом и серебром.

Санкции.

Напрямую именно против Мосбиржи пока не были введены санкций. Но компания всё-таки пострадала. Дело в том, что Центробанк ввёл запрет на продажу российских ценных бумаг нерезидентам.

А доля нерезидентов на нашем рынке достаточно существенна. Например, 74% всех торгуемых акций принадлежат иностранцам. Их доля в совокупном объеме Облигаций федерального займа около 18%. И такая ситуация и по другим инструментам. Из-за того, что они не могут торговать, объемы торгов упали и Московская биржа, недополучает комиссий.

На слайде видно, что начиная со 2 квартала 2022 года объемы торгов упали в разы. Это относится к акциям, облигациям, фьючерсам и опционам.

Кстати, с 12 сентября были допущены к торгам акциями нерезиденты из дружественных стран. Но у них не такая большая доля в Российских активах. Поэтому нет сильного влияния на объемы торгов.

Также давно говорят о возможных санкциях против Национального клирингового центра, который входит в Группу "Московская Биржа". Если их введут, то на бирже нельзя будет торговать долларами и евро. Центробанк уже проработал механизм, курс будет определяться через внебиржевые торги. Но Мосбиржа может потерять часть комиссии от торгов долларами и евро. Ещё из-за этого могут снизится объемы торгов фьючерсами и опционами на доллары.

В июне Евросоюз ввёл санкции против Национального расчетного депозитария, который входит в состав Группы "Московская Биржа". Все счета российского депозитария в евро были заблокированы. Гражданам и компаниям из Евросоюза запрещается осуществлять сделки с российским депозитарием. И сейчас Мосбиржа прорабатывает возможные сценарии блокировки со стороны США.

Текущая цена акций.

Мосбиржа провела IPO в начале 2013 года, с тех пор акции компании вырастали в 4 раза, но за последний год скорректировались на 55%. Основным драйвером падения стало начало специальной военной операции. Сейчас акции торгуются в районе 87 рублей. Эти цены были актуальны ещё 7 лет назад. Давайте разберёмся, почему так происходит, и стоит ли сейчас покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, откроем текущий, даже не отчёт, а сокращенный пресс-релиз компании с результатами за 3 квартал.

Комиссионные доходы снизились на 14% год к году и составили 8,9 млрд ₽. Кстати, относительно прошлого квартала результат оказался на 10% выше. Что является хорошим сигналом.

Ещё позитивом оказался рост показателя EBITDA на 27,5% до 11,9 млрд. А чистая прибыль выросла вообще на треть до 8,7 млрд.

Комиссионные доходы.

Вернёмся к комиссионным доходам. Посмотрим за счёт чего они уменьшились на 14% год к году:

Рынок акций потерял почти 54% в объемах и как следствие в комиссиях, которые составили 0,56 млрд. Кстати капитализация рынка акций на 30.09.2022 равнялась 33,77 трлн рублей.

Рынок облигаций просел чуть меньше, на 46%. И потеря в комиссиях здесь составила 25%. Доход в этой части чуть меньше 0,48 млрд.

Валютный рынок в объемах снизился на 22%. Но зато здесь увеличился комиссионный доход до 1,5 млрд. Это объясняется новой структурой тарифов, введенной в августе 2022 года.

Объем денежного рынка вырос на 14%. Но комиссионные доходы здесь сократились на 32% до 2 млрд. Разница в динамике объема торгов и комиссионного дохода вызвана снижением сроков операций репо на фоне роста неопределённости и снижения сроков планирования.

Объемы срочного рынка снизились на 57%. А доходы только на 15% до 1 млрд. Динамика эффективной комиссии объясняется изменением структуры объемов торгов и новой асимметричной тарифной моделью, действующей с июня 2022 года и направленной на повышение ликвидности.

Также на 13% снизились доходы от услуг IT, листинга и финансового маркетплейса.

Прочие комиссионные доходы практически не изменились и составили 2,3 млрд.

По отношению к прошлому кварталу выросли и объёмы, и комиссии по всем биржевым направлениям. Минус 7,6% показали только прочие доходы.

Операционные расходы.

Операционные расходы состоят из двух больших блоков. Это «Общие и административные расходы», которые снизились почти на 4% год к году до 2,5 млрд. А также «Расходов на персонал», которые наоборот выросли почти на 23% до 2,9 млрд. Это повышение произошло в основном из-за роста числа сотрудников на 11,6%.

Итоговые операционные расходы выросли почти на 9% год к году до 5,4 млрд. Но опять же, что позитивно, они снизились относительно прошлого квартала на 7%.

Процентные доходы.

Итак, как видим, комиссионные доходы почти 9 млрд. А операционные расходы 5,4 млрд. Тогда возникает вопрос, как же так получилась, что прибыль составила почти эти же 9 млрд, а EBITDA и вовсе 12 млрд? А дело в том, что кроме комиссионных доходов, Мосбиржа получает еще процентные доходы. Это доходы, которые компания зарабатывает на вложении остатков клиентских денег.

Отчет за 3 квартал 2021 года

Например, если посмотреть на отчёт годичной давности, то видим, что комиссионные доходы были 10,4 млрд, а процентные почти 3,5 млрд. Т.е. больше четверти от Операционных доходов приходилось на процентные доходы.

Вернёмся к текущему пресс-релизу. В нём почему-то компания не публикует данных по процентным доходам. Но приблизительный расчёт показывает, что Процентные доходы в третьем квартале могли составить около 7,5 млрд. И это в два раза больше, чем год назад. Но остаётся только догадываться, за счёт чего произошёл такой внушительный рост.

Динамика выручки и прибыли по годам.

Динамика выручки по годам имеет растущую тенденцию. И как ни странно, не смотря на отсутствие нерезидентов, за счёт высоких процентных доходов, в этом году выручка должна продолжить рост.

Чистая прибыль планомерно росла последние 5 лет. И всё идёт к тому, что и в текущем году удастся превысить прошлогодние результаты.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, показывает схожую динамику.

Баланс.

Компания опубликовала агрегированные данные по балансу. Активы и пассивы практически не изменились относительно прошлого года. Но упали на 5% по отношению к прошлому кварталу. Подробной информации нет, поэтому сложно сказать, почему так произошло. Возможно, это как-то связано с санкциями против НРД.

Чистый капитал вырос на 30 млрд или на 22% год к году до 164,5 млрд рублей. Прошло только три квартала, а капитал уже значительно выше итогов прошлого года. Здесь мы видим очень позитивную динамику.

Долги.

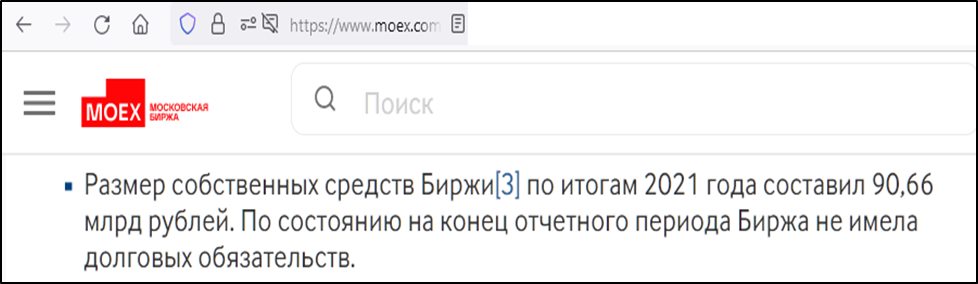

Данных по долговой нагрузке компания не привела. Но из отчёта по итогам 2021 года, мы знаем, что долгов у компании не было, а напротив, было 90 млрд рублей собственных средств. Судя по текущему отчёту, скорей всего, чистый долг по-прежнему отрицательный.

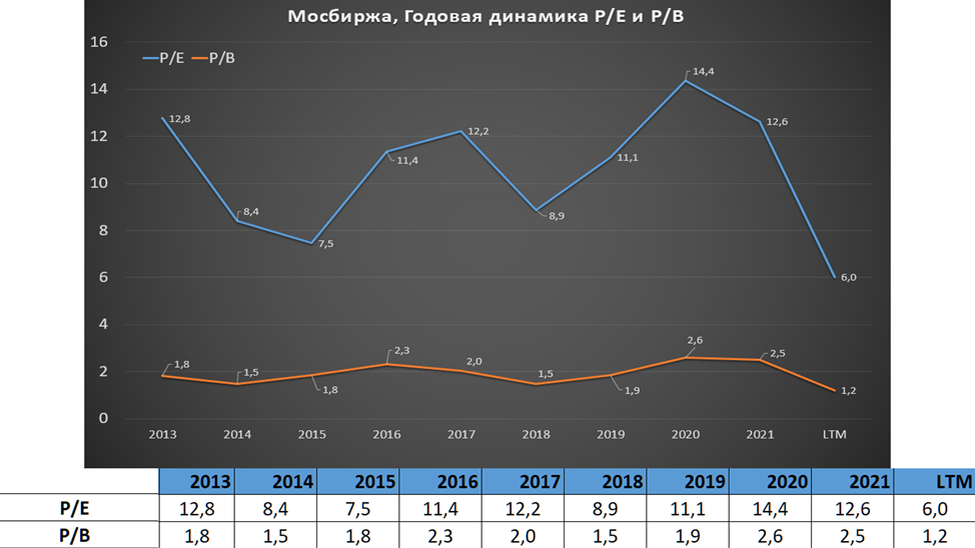

Мультипликаторы.

Мультипликаторы средние, но значительно ниже относительно исторических значений:

Текущая цена акции = 87 ₽

Капитализация компании = 199 млрд ₽

EV/EBITDA = 4,4

P/E = 6

P/S = 3,5

P/BV = 1,2

Дивиденды.

Согласно принятой осенью 2019 г. дивидендной политике, компания стремится направлять на дивиденды весь свободный денежный поток. Нижняя граница дивидендных выплат была увеличена с 55% до 60% от чистой прибыли по МСФО.

Акционеры Мосбиржи на годовом собрании 6 июня утвердили рекомендацию наблюдательного совета не выплачивать дивиденды за 2021 год.

Причём каких-то видимых причин для такого решения нет. В конце ноября Глава Набсовета Мосбиржи сказал, что надеется на "нормализацию" дивидендной политики. Но могут возникнуть непредвиденные обстоятельства.

Возможно, причиной отказа от дивидендов является риск несоответствия капитала действующим регуляторным нормам. О чём говорится в дивидендной политике. Т.е. возможно, часть прибыли пошло на создание резервов.

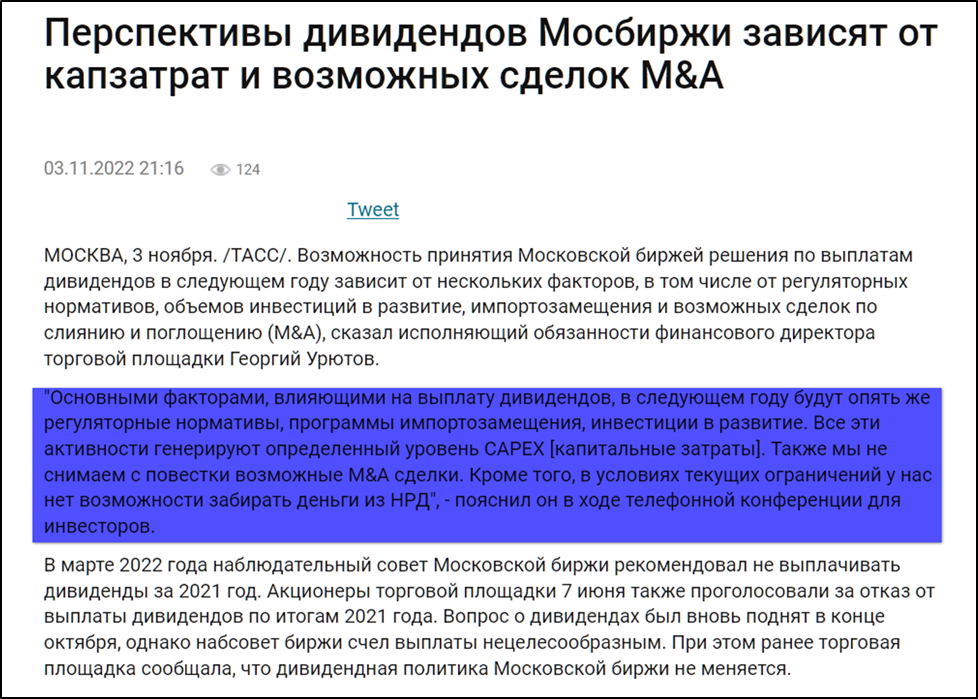

Комментарий менеджера Мосбиржи по перспективам дивидендов

Также менеджер компании сказал, что в текущих условиях нет возможности забирать деньги из НРД, т.е. возможно, часть денежных средств компании там застряли.

Средний размер дивидендов за последние 5 лет был около 8 руб. И если дивидендная политика не изменится, то будущие дивиденды могут быть даже чуть выше. Т.е. выплаты могут составить около 10% к текущий цене.

Перспективы.

Мосбиржа может повышать свои доходы через увеличение тарифов. Вот и с 1 ноября снова были внесены очередные поправки. Выше мы видели, как летние изменения тарифов на валютном и срочном рынках помогли нарастить комиссионный доход. Так что в этом плане у биржи есть хороший рычаг.

Также компания развивает новый проект «Финуслуги». По сути, - это маркетплейс, созданный Московской биржей по инициативе Банка России, чтобы сделать банковские и страховые продукты доступными для населения вне зависимости от региона проживания. ЦБ РФ включил Финуслуги в реестр операторов финансовых платформ под №1.

Здесь можно выбрать самый выгодный банковский вклад и открыть его онлайн, взять кредит, оформить страховой полюс и т.д. Кстати, набор новых сотрудников, про который мы говорили выше, делался в основном под этот проект. И возможно, частично благодаря Финуслугам удалось нарастить процентный доход в третьем квартале.

Также компания продолжает выпускать новые продукты. В том числе недавно были запущены опционы на акции. Это полезный инструмент для инвесторов, и если его доведут до ума и там будет высокая ликвидность, то в будущем они помогут хорошо нарастить комиссионный доход.

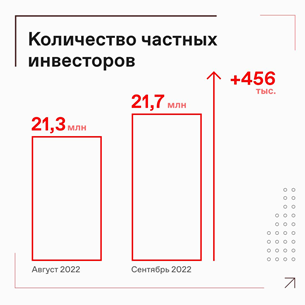

Ещё одним драйвером может быть дальнейший рост клиентской базы. Недавно компания отчиталась о росте частных инвесторов в сентябре на 456 тысяч до 21,7 млн человек.

Риски.

Основные риски уже реализовались. И сейчас под вопросом санкции против Национального клирингового центра. Это может остановить торги валютами западных стран. Соответственно упадут объемы торгов на валютной секции. Где сейчас суммарно на доллар и евро приходится большая часть объемов. А также могут сильно снизиться объемы торгов фьючерсами и опционами, где у доллара также ведущие позиции. Напрямую запрет на них не распространится, но невозможно будет полноценно хэджироваться через доллар. Вероятно, какие-то игроки перейдут на торги аналогичными инструментами в юанях. Но в любом случае, Мосбиржа потеряет часть комиссионных доходов.

Ещё одним риском может быть развитие СПБ биржи, которая до недавнего времени была серьезным конкурентом за деньги инвесторов. Но сейчас у неё большие проблемы, поэтому наоборот, у Мосбиржи есть шанс перетянуть часть денег инвесторов на свои площадки.

Застрявшие суммы в НРД

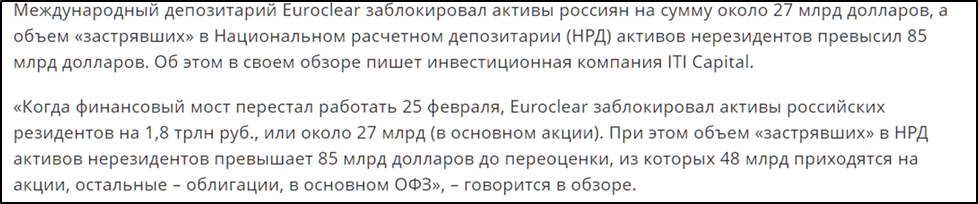

Также напомню, что менеджер компании сообщил, что часть денег застряло в НРД. Вообще по некоторым данным там зависло до семи млрд евро Российских банков. Интересно, какая часть этих денег относится к Мосбирже. А вообще из-за этих проблем оказались заморожены российские активы на 27 млрд долларов. Но правда, активов нерезидентов застряло в три раза больше. Так что надеюсь, каким-то образом всё разрулится.

Выводы.

Итак, Мосбиржа выпустила неплохой отчёт, который показывает, что компания в целом справляется с текущим кризисом. Довольно умеренно снизились комиссионные доходы. Основная причина – это отсутствие нерезидентов и низкие цены рублёвых активов. Но расходы увеличились меньше инфляции и приятно удивил рост EBITDA и чистой прибыли. Это произошло из-за роста процентных доходов.

Мосбиржа - это довольно стабильная, прибыльная и финансово устойчивая компания.

Долговая нагрузка отсутствует.

Ранее Мосбиржа была стабильной дивидендной историей. В этом году акционеры приняли решение не выплачивать дивиденды за прошлый год. Но очень вероятно, что уже в следующем году компания вернётся к выплатам.

Помимо этого, компания может увеличить выручку и прибыль за счёт новых проектов, в частности, опционов на российские акции и развитие платформы «Финуслуги».

По мультипликаторам акции торгуются недорого. Самое худшее уже в цене. В случае развития позитивного сценария, котировки могут вырасти, как минимум, на 25% уже в следующем году.

Мои сделки.

Мне компания нравится. До этого я покупал акции в 2018-2020 годах со средней ценой около 90 руб. И фиксировал более 100% прибыли на самых максимумах в 2021 году. Сейчас я снова набираю позицию, и стараюсь покупать ниже 90 руб. На данный момент моя текущая позиция в небольшой прибыли.

Группа "Московская Биржа" включает в себя ПАО Московская биржа, которое управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

В состав Группы также входит центральный депозитарий, а также клиринговый центр, выполняющий функции центрального контрагента на рынках, что позволяет Московской бирже оказывать клиентам полный цикл торговых и пост-трейдинговых услуг.

Всего на Мосбирже 5 основных секций:

Фондовый рынок. На нём производятся торги акциями, облигациями и ETF.

Срочный рынок. На нём обращаются фьючерсы и опционы.

Валютный рынок. На нём ведутся торги долларом, евро и другими валютами.

Денежный рынок. Ключевым сегментом этого рынка являются операции репо (Операция репо представляет собой сделку, состоящую из двух частей: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене).

Рынок драгоценных металлов. На нём с 2013 года производятся торги золотом и серебром.

Санкции.

Напрямую именно против Мосбиржи пока не были введены санкций. Но компания всё-таки пострадала. Дело в том, что Центробанк ввёл запрет на продажу российских ценных бумаг нерезидентам.

А доля нерезидентов на нашем рынке достаточно существенна. Например, 74% всех торгуемых акций принадлежат иностранцам. Их доля в совокупном объеме Облигаций федерального займа около 18%. И такая ситуация и по другим инструментам. Из-за того, что они не могут торговать, объемы торгов упали и Московская биржа, недополучает комиссий.

На слайде видно, что начиная со 2 квартала 2022 года объемы торгов упали в разы. Это относится к акциям, облигациям, фьючерсам и опционам.

Кстати, с 12 сентября были допущены к торгам акциями нерезиденты из дружественных стран. Но у них не такая большая доля в Российских активах. Поэтому нет сильного влияния на объемы торгов.

Также давно говорят о возможных санкциях против Национального клирингового центра, который входит в Группу "Московская Биржа". Если их введут, то на бирже нельзя будет торговать долларами и евро. Центробанк уже проработал механизм, курс будет определяться через внебиржевые торги. Но Мосбиржа может потерять часть комиссии от торгов долларами и евро. Ещё из-за этого могут снизится объемы торгов фьючерсами и опционами на доллары.

В июне Евросоюз ввёл санкции против Национального расчетного депозитария, который входит в состав Группы "Московская Биржа". Все счета российского депозитария в евро были заблокированы. Гражданам и компаниям из Евросоюза запрещается осуществлять сделки с российским депозитарием. И сейчас Мосбиржа прорабатывает возможные сценарии блокировки со стороны США.

Текущая цена акций.

Мосбиржа провела IPO в начале 2013 года, с тех пор акции компании вырастали в 4 раза, но за последний год скорректировались на 55%. Основным драйвером падения стало начало специальной военной операции. Сейчас акции торгуются в районе 87 рублей. Эти цены были актуальны ещё 7 лет назад. Давайте разберёмся, почему так происходит, и стоит ли сейчас покупать акции этой компании.

Финансовые результаты.

Итак, откроем текущий, даже не отчёт, а сокращенный пресс-релиз компании с результатами за 3 квартал.

Комиссионные доходы снизились на 14% год к году и составили 8,9 млрд ₽. Кстати, относительно прошлого квартала результат оказался на 10% выше. Что является хорошим сигналом.

Ещё позитивом оказался рост показателя EBITDA на 27,5% до 11,9 млрд. А чистая прибыль выросла вообще на треть до 8,7 млрд.

Комиссионные доходы.

Вернёмся к комиссионным доходам. Посмотрим за счёт чего они уменьшились на 14% год к году:

Рынок акций потерял почти 54% в объемах и как следствие в комиссиях, которые составили 0,56 млрд. Кстати капитализация рынка акций на 30.09.2022 равнялась 33,77 трлн рублей.

Рынок облигаций просел чуть меньше, на 46%. И потеря в комиссиях здесь составила 25%. Доход в этой части чуть меньше 0,48 млрд.

Валютный рынок в объемах снизился на 22%. Но зато здесь увеличился комиссионный доход до 1,5 млрд. Это объясняется новой структурой тарифов, введенной в августе 2022 года.

Объем денежного рынка вырос на 14%. Но комиссионные доходы здесь сократились на 32% до 2 млрд. Разница в динамике объема торгов и комиссионного дохода вызвана снижением сроков операций репо на фоне роста неопределённости и снижения сроков планирования.

Объемы срочного рынка снизились на 57%. А доходы только на 15% до 1 млрд. Динамика эффективной комиссии объясняется изменением структуры объемов торгов и новой асимметричной тарифной моделью, действующей с июня 2022 года и направленной на повышение ликвидности.

Также на 13% снизились доходы от услуг IT, листинга и финансового маркетплейса.

Прочие комиссионные доходы практически не изменились и составили 2,3 млрд.

По отношению к прошлому кварталу выросли и объёмы, и комиссии по всем биржевым направлениям. Минус 7,6% показали только прочие доходы.

Операционные расходы.

Операционные расходы состоят из двух больших блоков. Это «Общие и административные расходы», которые снизились почти на 4% год к году до 2,5 млрд. А также «Расходов на персонал», которые наоборот выросли почти на 23% до 2,9 млрд. Это повышение произошло в основном из-за роста числа сотрудников на 11,6%.

Итоговые операционные расходы выросли почти на 9% год к году до 5,4 млрд. Но опять же, что позитивно, они снизились относительно прошлого квартала на 7%.

Процентные доходы.

Итак, как видим, комиссионные доходы почти 9 млрд. А операционные расходы 5,4 млрд. Тогда возникает вопрос, как же так получилась, что прибыль составила почти эти же 9 млрд, а EBITDA и вовсе 12 млрд? А дело в том, что кроме комиссионных доходов, Мосбиржа получает еще процентные доходы. Это доходы, которые компания зарабатывает на вложении остатков клиентских денег.

Отчет за 3 квартал 2021 года

Например, если посмотреть на отчёт годичной давности, то видим, что комиссионные доходы были 10,4 млрд, а процентные почти 3,5 млрд. Т.е. больше четверти от Операционных доходов приходилось на процентные доходы.

Вернёмся к текущему пресс-релизу. В нём почему-то компания не публикует данных по процентным доходам. Но приблизительный расчёт показывает, что Процентные доходы в третьем квартале могли составить около 7,5 млрд. И это в два раза больше, чем год назад. Но остаётся только догадываться, за счёт чего произошёл такой внушительный рост.

Динамика выручки и прибыли по годам.

Динамика выручки по годам имеет растущую тенденцию. И как ни странно, не смотря на отсутствие нерезидентов, за счёт высоких процентных доходов, в этом году выручка должна продолжить рост.

Чистая прибыль планомерно росла последние 5 лет. И всё идёт к тому, что и в текущем году удастся превысить прошлогодние результаты.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, показывает схожую динамику.

Баланс.

Компания опубликовала агрегированные данные по балансу. Активы и пассивы практически не изменились относительно прошлого года. Но упали на 5% по отношению к прошлому кварталу. Подробной информации нет, поэтому сложно сказать, почему так произошло. Возможно, это как-то связано с санкциями против НРД.

Реклама

Реклама

Реклама

Реклама

Реклама

Обзор акций Мосбиржи (MOEX)? Отчёт за 3 квартал 2022г. Дивиденды, риски, перспективы. Мои сделки.

2 дня назад

<100 прочитали

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 03.11.22 вышел отчёт за 3 квартал 2022 г. компании Мосбиржа (MOEX). Этот обзор посвящён разбору компании и этого отчёта.

Ссылка на видео версию данной статьи: ролик на YouTube.

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

Группа "Московская Биржа" включает в себя ПАО Московская биржа, которое управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

В состав Группы также входит центральный депозитарий, а также клиринговый центр, выполняющий функции центрального контрагента на рынках, что позволяет Московской бирже оказывать клиентам полный цикл торговых и пост-трейдинговых услуг.

Всего на Мосбирже 5 основных секций:

Фондовый рынок. На нём производятся торги акциями, облигациями и ETF.

Срочный рынок. На нём обращаются фьючерсы и опционы.

Валютный рынок. На нём ведутся торги долларом, евро и другими валютами.

Денежный рынок. Ключевым сегментом этого рынка являются операции репо (Операция репо представляет собой сделку, состоящую из двух частей: продажи и последующей покупки ценных бумаг через определенный срок по заранее установленной цене).

Рынок драгоценных металлов. На нём с 2013 года производятся торги золотом и серебром.

Санкции.

Напрямую именно против Мосбиржи пока не были введены санкций. Но компания всё-таки пострадала. Дело в том, что Центробанк ввёл запрет на продажу российских ценных бумаг нерезидентам.

А доля нерезидентов на нашем рынке достаточно существенна. Например, 74% всех торгуемых акций принадлежат иностранцам. Их доля в совокупном объеме Облигаций федерального займа около 18%. И такая ситуация и по другим инструментам. Из-за того, что они не могут торговать, объемы торгов упали и Московская биржа, недополучает комиссий.

На слайде видно, что начиная со 2 квартала 2022 года объемы торгов упали в разы. Это относится к акциям, облигациям, фьючерсам и опционам.

Кстати, с 12 сентября были допущены к торгам акциями нерезиденты из дружественных стран. Но у них не такая большая доля в Российских активах. Поэтому нет сильного влияния на объемы торгов.

Также давно говорят о возможных санкциях против Национального клирингового центра, который входит в Группу "Московская Биржа". Если их введут, то на бирже нельзя будет торговать долларами и евро. Центробанк уже проработал механизм, курс будет определяться через внебиржевые торги. Но Мосбиржа может потерять часть комиссии от торгов долларами и евро. Ещё из-за этого могут снизится объемы торгов фьючерсами и опционами на доллары.

В июне Евросоюз ввёл санкции против Национального расчетного депозитария, который входит в состав Группы "Московская Биржа". Все счета российского депозитария в евро были заблокированы. Гражданам и компаниям из Евросоюза запрещается осуществлять сделки с российским депозитарием. И сейчас Мосбиржа прорабатывает возможные сценарии блокировки со стороны США.

Текущая цена акций.

Мосбиржа провела IPO в начале 2013 года, с тех пор акции компании вырастали в 4 раза, но за последний год скорректировались на 55%. Основным драйвером падения стало начало специальной военной операции. Сейчас акции торгуются в районе 87 рублей. Эти цены были актуальны ещё 7 лет назад. Давайте разберёмся, почему так происходит, и стоит ли сейчас покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Итак, откроем текущий, даже не отчёт, а сокращенный пресс-релиз компании с результатами за 3 квартал.

Комиссионные доходы снизились на 14% год к году и составили 8,9 млрд ₽. Кстати, относительно прошлого квартала результат оказался на 10% выше. Что является хорошим сигналом.

Ещё позитивом оказался рост показателя EBITDA на 27,5% до 11,9 млрд. А чистая прибыль выросла вообще на треть до 8,7 млрд.

Комиссионные доходы.

Вернёмся к комиссионным доходам. Посмотрим за счёт чего они уменьшились на 14% год к году:

Рынок акций потерял почти 54% в объемах и как следствие в комиссиях, которые составили 0,56 млрд. Кстати капитализация рынка акций на 30.09.2022 равнялась 33,77 трлн рублей.

Рынок облигаций просел чуть меньше, на 46%. И потеря в комиссиях здесь составила 25%. Доход в этой части чуть меньше 0,48 млрд.

Валютный рынок в объемах снизился на 22%. Но зато здесь увеличился комиссионный доход до 1,5 млрд. Это объясняется новой структурой тарифов, введенной в августе 2022 года.

Объем денежного рынка вырос на 14%. Но комиссионные доходы здесь сократились на 32% до 2 млрд. Разница в динамике объема торгов и комиссионного дохода вызвана снижением сроков операций репо на фоне роста неопределённости и снижения сроков планирования.

Объемы срочного рынка снизились на 57%. А доходы только на 15% до 1 млрд. Динамика эффективной комиссии объясняется изменением структуры объемов торгов и новой асимметричной тарифной моделью, действующей с июня 2022 года и направленной на повышение ликвидности.

Также на 13% снизились доходы от услуг IT, листинга и финансового маркетплейса.

Прочие комиссионные доходы практически не изменились и составили 2,3 млрд.

По отношению к прошлому кварталу выросли и объёмы, и комиссии по всем биржевым направлениям. Минус 7,6% показали только прочие доходы.

Операционные расходы.

Операционные расходы состоят из двух больших блоков. Это «Общие и административные расходы», которые снизились почти на 4% год к году до 2,5 млрд. А также «Расходов на персонал», которые наоборот выросли почти на 23% до 2,9 млрд. Это повышение произошло в основном из-за роста числа сотрудников на 11,6%.

Итоговые операционные расходы выросли почти на 9% год к году до 5,4 млрд. Но опять же, что позитивно, они снизились относительно прошлого квартала на 7%.

Процентные доходы.

Итак, как видим, комиссионные доходы почти 9 млрд. А операционные расходы 5,4 млрд. Тогда возникает вопрос, как же так получилась, что прибыль составила почти эти же 9 млрд, а EBITDA и вовсе 12 млрд? А дело в том, что кроме комиссионных доходов, Мосбиржа получает еще процентные доходы. Это доходы, которые компания зарабатывает на вложении остатков клиентских денег.

Отчет за 3 квартал 2021 года

Например, если посмотреть на отчёт годичной давности, то видим, что комиссионные доходы были 10,4 млрд, а процентные почти 3,5 млрд. Т.е. больше четверти от Операционных доходов приходилось на процентные доходы.

Вернёмся к текущему пресс-релизу. В нём почему-то компания не публикует данных по процентным доходам. Но приблизительный расчёт показывает, что Процентные доходы в третьем квартале могли составить около 7,5 млрд. И это в два раза больше, чем год назад. Но остаётся только догадываться, за счёт чего произошёл такой внушительный рост.

Динамика выручки и прибыли по годам.

Динамика выручки по годам имеет растущую тенденцию. И как ни странно, не смотря на отсутствие нерезидентов, за счёт высоких процентных доходов, в этом году выручка должна продолжить рост.

Чистая прибыль планомерно росла последние 5 лет. И всё идёт к тому, что и в текущем году удастся превысить прошлогодние результаты.

Показатель EBITDA, который очень важен при определении долговой нагрузки, расчёта дивидендов, и для сравнения с другими компаниями, показывает схожую динамику.

Баланс.

Компания опубликовала агрегированные данные по балансу. Активы и пассивы практически не изменились относительно прошлого года. Но упали на 5% по отношению к прошлому кварталу. Подробной информации нет, поэтому сложно сказать, почему так произошло. Возможно, это как-то связано с санкциями против НРД.

Чистый капитал вырос на 30 млрд или на 22% год к году до 164,5 млрд рублей. Прошло только три квартала, а капитал уже значительно выше итогов прошлого года. Здесь мы видим очень позитивную динамику.

Долги.

Данных по долговой нагрузке компания не привела. Но из отчёта по итогам 2021 года, мы знаем, что долгов у компании не было, а напротив, было 90 млрд рублей собственных средств. Судя по текущему отчёту, скорей всего, чистый долг по-прежнему отрицательный.

Мультипликаторы.

Мультипликаторы средние, но значительно ниже относительно исторических значений:

Текущая цена акции = 87 ₽

Капитализация компании = 199 млрд ₽

EV/EBITDA = 4,4

P/E = 6

P/S = 3,5

P/BV = 1,2

Дивиденды.

Согласно принятой осенью 2019 г. дивидендной политике, компания стремится направлять на дивиденды весь свободный денежный поток. Нижняя граница дивидендных выплат была увеличена с 55% до 60% от чистой прибыли по МСФО.

Акционеры Мосбиржи на годовом собрании 6 июня утвердили рекомендацию наблюдательного совета не выплачивать дивиденды за 2021 год.

Причём каких-то видимых причин для такого решения нет. В конце ноября Глава Набсовета Мосбиржи сказал, что надеется на "нормализацию" дивидендной политики. Но могут возникнуть непредвиденные обстоятельства.

Возможно, причиной отказа от дивидендов является риск несоответствия капитала действующим регуляторным нормам. О чём говорится в дивидендной политике. Т.е. возможно, часть прибыли пошло на создание резервов.

Комментарий менеджера Мосбиржи по перспективам дивидендов

Также менеджер компании сказал, что в текущих условиях нет возможности забирать деньги из НРД, т.е. возможно, часть денежных средств компании там застряли.

Средний размер дивидендов за последние 5 лет был около 8 руб. И если дивидендная политика не изменится, то будущие дивиденды могут быть даже чуть выше. Т.е. выплаты могут составить около 10% к текущий цене.

Перспективы.

Мосбиржа может повышать свои доходы через увеличение тарифов. Вот и с 1 ноября снова были внесены очередные поправки. Выше мы видели, как летние изменения тарифов на валютном и срочном рынках помогли нарастить комиссионный доход. Так что в этом плане у биржи есть хороший рычаг.

Также компания развивает новый проект «Финуслуги». По сути, - это маркетплейс, созданный Московской биржей по инициативе Банка России, чтобы сделать банковские и страховые продукты доступными для населения вне зависимости от региона проживания. ЦБ РФ включил Финуслуги в реестр операторов финансовых платформ под №1.

Здесь можно выбрать самый выгодный банковский вклад и открыть его онлайн, взять кредит, оформить страховой полюс и т.д. Кстати, набор новых сотрудников, про который мы говорили выше, делался в основном под этот проект. И возможно, частично благодаря Финуслугам удалось нарастить процентный доход в третьем квартале.

Также компания продолжает выпускать новые продукты. В том числе недавно были запущены опционы на акции. Это полезный инструмент для инвесторов, и если его доведут до ума и там будет высокая ликвидность, то в будущем они помогут хорошо нарастить комиссионный доход.

Ещё одним драйвером может быть дальнейший рост клиентской базы. Недавно компания отчиталась о росте частных инвесторов в сентябре на 456 тысяч до 21,7 млн человек.

Риски.

Основные риски уже реализовались. И сейчас под вопросом санкции против Национального клирингового центра. Это может остановить торги валютами западных стран. Соответственно упадут объемы торгов на валютной секции. Где сейчас суммарно на доллар и евро приходится большая часть объемов. А также могут сильно снизиться объемы торгов фьючерсами и опционами, где у доллара также ведущие позиции. Напрямую запрет на них не распространится, но невозможно будет полноценно хэджироваться через доллар. Вероятно, какие-то игроки перейдут на торги аналогичными инструментами в юанях. Но в любом случае, Мосбиржа потеряет часть комиссионных доходов.

Ещё одним риском может быть развитие СПБ биржи, которая до недавнего времени была серьезным конкурентом за деньги инвесторов. Но сейчас у неё большие проблемы, поэтому наоборот, у Мосбиржи есть шанс перетянуть часть денег инвесторов на свои площадки.

Застрявшие суммы в НРД

Также напомню, что менеджер компании сообщил, что часть денег застряло в НРД. Вообще по некоторым данным там зависло до семи млрд евро Российских банков. Интересно, какая часть этих денег относится к Мосбирже. А вообще из-за этих проблем оказались заморожены российские активы на 27 млрд долларов. Но правда, активов нерезидентов застряло в три раза больше. Так что надеюсь, каким-то образом всё разрулится.

Выводы.

Итак, Мосбиржа выпустила неплохой отчёт, который показывает, что компания в целом справляется с текущим кризисом. Довольно умеренно снизились комиссионные доходы. Основная причина – это отсутствие нерезидентов и низкие цены рублёвых активов. Но расходы увеличились меньше инфляции и приятно удивил рост EBITDA и чистой прибыли. Это произошло из-за роста процентных доходов.

Мосбиржа - это довольно стабильная, прибыльная и финансово устойчивая компания.

Долговая нагрузка отсутствует.

Ранее Мосбиржа была стабильной дивидендной историей. В этом году акционеры приняли решение не выплачивать дивиденды за прошлый год. Но очень вероятно, что уже в следующем году компания вернётся к выплатам.

Помимо этого, компания может увеличить выручку и прибыль за счёт новых проектов, в частности, опционов на российские акции и развитие платформы «Финуслуги».

По мультипликаторам акции торгуются недорого. Самое худшее уже в цене. В случае развития позитивного сценария, котировки могут вырасти, как минимум, на 25% уже в следующем году.

Мои сделки.

Мне компания нравится. До этого я покупал акции в 2018-2020 годах со средней ценой около 90 руб. И фиксировал более 100% прибыли на самых максимумах в 2021 году. Сейчас я снова набираю позицию, и стараюсь покупать ниже 90 руб. На данный момент моя текущая позиция в небольшой прибыли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба