28 ноября 2022 РБК Quote Копытина Ольга

Власти предлагают дать право россиянам самостоятельно инвестировать пенсионные накопления. Но НПФ и ПФР также сохранят за собой возможность управления будущими пенсиями. Как выбрать НПФ, если не готов к инвестициям

Что случилось

Осенью 2022 года Минфин предложил провести «приватизацию» пенсионных накоплений. Законопроект о новой добровольной накопительной пенсионной системе ведомство должно внести в правительство до 30 декабря текущего года. Документ предусматривает принцип добровольности и налоговые льготы, а также передачу гражданам пенсионных накоплений, замороженных с 2014 года.

Законодатели ожидают, что главным инструментом стимулирования накоплений станут индивидуальные инвестиционные счета (ИИС) третьего типа. Однако, наряду с правом самостоятельно управлять пенсионными накоплениями у граждан по-прежнему останется возможность доверить их инвестирование негосударственным пенсионным фондам (НПФ) или пенсионному фонду России (ПФР).

Вложения в негосударственные пенсионные фонды надежными считают 5% россиян, а выгодными — 4% опрошенных. Таковы результаты исследования аналитического центра Национального агентства финансовых исследований (НАФИ), проведенного в сентябре 2022 года. По обеим характеристикам этот вид инвестиций достиг максимальных значений за все время наблюдений. Так, в 2019 и 2020 году надежность вложений в НПФ отмечали 3% опрошенных, а в их выгодности в те же годы были уверены только 3% и 2% соответственно. В марте 2022 года оба показателя падали до 1%.

Вложения в негосударственные пенсионные фонды сегодня по-прежнему воспринимаются россиянами как один из наименее надежных и выгодных способов размещения денег, прокомментировала для «РБК Инвестиций» результаты исследования директор направления социально-экономических исследований аналитического центра (НАФИ) Екатерина Сушко. «Отношение в обществе к инвестированию через НПФ такое же, как и к вложению в ПИФы: только 4% россиян считают каждый из способов выгодным, не более 6% называют их надежными», — отмечает Сушко.

Эксперт отметила, что суммы взносов застрахованы государством в системе обязательного пенсионного страхования, и это должно добавлять уверенности в их стабильности. Однако, несмотря на это, опасения россиян все еще вызывают такие факторы, как необходимость вложения денег на долгий срок, изменчивость пенсионной системы (например, мораторий, наложенный на накопительные пенсии россиян в 2014 году) и общей конъюнктуры. «Планомерность работы НПФ, демонстрация доходности внесенных в них средств и активное информирование смогут в долгосрочной перспективе улучшить отношение граждан», — уверена Екатерина Сушко.

Что такое НПФ

Негосударственный пенсионный фонд (НПФ) — это организация, которая занимается исключительно негосударственным пенсионным обеспечением, в том числе досрочным негосударственным пенсионным обеспечением, а также обязательным пенсионным страхованием.

Деятельность НПФ регулирует Банк России. Он же выдает лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, без которых НПФ не могут работать. По состоянию на ноябрь 2022 года, в реестре регулятора значится 40 НПФ, имеющих лицензию. Из них 28 организаций участвуют в системе гарантирования прав застрахованных лиц — клиенты таких НПФ при наступлении гарантийного случая, в том числе, аннулирования лицензии и признания фонда банкротом, защищены от потери пенсионных накоплений.

Как работает НПФ

Государственная пенсия российских граждан состоит из двух частей — страховой и накопительной. До 2014 года работодатели перечисляли в пенсионный фонд РФ (ПФР) 6% от заработка на формирование накопительной пенсии работников. Все, у кого есть накопленные до 2014 года средства на пенсионном счете, имеют возможность направить ее в негосударственной пенсионный фонд. НПФ инвестирует эти средства и, в случае получения инвестиционного дохода, у клиентов растут пенсионные накопления, которые впоследствии увеличат пенсию.

Граждане или предприятия могут самостоятельно делать взносы в НПФ, которые фонд также инвестирует, и в результате человек по выходе на пенсию будет получать не только государственную пенсию, но и дополнительную — добровольную негосударственную.

Получить накопительную часть пенсии из НПФ можно не только в виде самой пенсии, но и единовременной или срочной выплаты по достижении пенсионных оснований — возраста, стажа и так далее.

Когда НПФ принимает решения об инвестировании в те или иные финансовые инструменты или размещает пенсионные накопления в кредитных организациях, он обязан соблюдать требования федерального законодательства, а также указания Банка России. Несмотря на то, что государство не гарантирует доходности инвестирования пенсионных накоплений и размещения пенсионных резервов, оно следит за тем, чтобы активы размещались в финансовые инструменты высокого уровня надежности. Проще говоря, у НПФ довольно ограниченный круг консервативных инструментов, но зато максимально снижен рыночный риск, то есть обесценивания бумаг, в которые вложены пенсионные накопления граждан. Лимит вложений пенсионных накоплений в рискованные активы ЦБ установил на уровне 10%, к 1 января 2025 года его снизят до 7%.

Согласно действующему законодательству, средства пенсионных накоплений разрешено инвестировать в:

государственные ценные бумаги;

облигации и акции российских эмитентов;

ипотечные ценные бумаги;

депозиты в валюте и рублях;

ценные бумаги международных финансовых организаций, допущенных к размещению или публичному обращению в России.

НПФ обязаны нести фидуциарную ответственность, то есть обеспечивать покупку и продажу каждого актива на наилучших доступных для фонда условиях на момент заключения сделки. В случае, если фонд купит активы по более высоким ценам, чем есть на рынке на момент заключения сделки, он должен возместить разницу цен за счет собственных средств. Решение о наличии нарушения и величине возмещаемых убытков принимает Банк России.

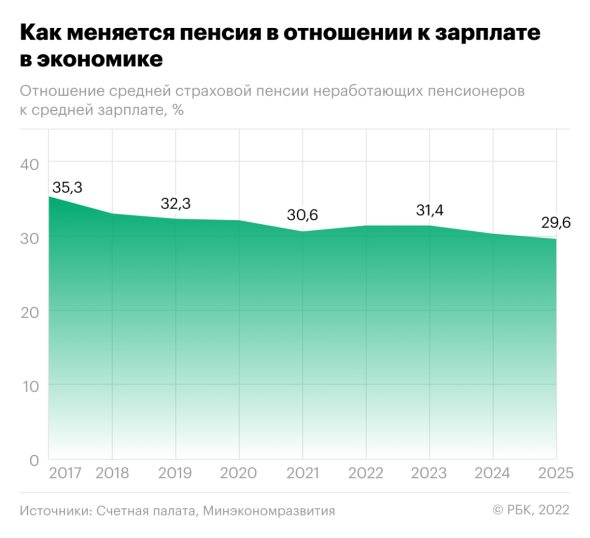

Отношение средней страховой пенсии неработающих пенсионеров к средней зарплате, % (Фото: РБК)

Как выбрать НПФ

Человеку, который принимает решение о передаче накопительной части пенсии в НПФ, предстоит провести анализ фондов, работающих на рынке, чтобы выбрать наиболее оптимальный для себя.

НПФ можно оценить по нескольким показателям:

доходность накоплений и резервов;

рыночная стоимость пенсионных накоплений (объем);

объем пенсионных резервов;

общий объем активов фонда;

срок работы НПФ;

рейтинг финансовой надежности;

по количеству застрахованных лиц;

структуре портфеля.

«Наиболее объективные показатели для сравнения НПФ — это размер пенсионных резервов, в том числе размер страхового резерва. И чем он больше, тем, как правило, крупнее и устойчивее фонд, а также количество вкладчиков и участников», — считает финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Кроме того, эксперт обращает внимание на то, что для анализа различных НПФ нужно сравнивать структуру инвестиционного портфеля пенсионных накоплений каждого фонда.

«Эта информация открытая и есть на сайте каждого НПФ. Такой подход даст возможность не «покупать кота в мешке», отдавая деньги в фонд, а самостоятельно разобраться, куда этот фонд инвестирует ваши деньги, и насколько сбалансирован/рискован его подход», — отметила Путилина. По ее словам, если большая часть портфеля фонда в акциях относительно допустимой доли таких бумаг, то риск выше, а если в облигациях , то риск меньше, но и потенциальная доходность тоже ниже.

Сайты-агрегаторы для самостоятельного сравнения НПФ

Обычному человеку, который задумывается о выборе НПФ для размещения в нем пенсионных накоплений, на помощь могут прийти сайты-агрегаторы. Они выгружают данные Банка России и оформляют их в интерактивном виде. Так, например, на сайте Investfunds можно задать необходимый фильтр для автоматического сравнения фондов вместо того, чтобы изучать данные самостоятельно и делать рэнкинг вручную, подсказала Катерина Путилина.

Рейтинги НПФ на сайте Investfunds (Фото: Investfunds)

Рейтинг НПФ по доходности

Банк России размещает данные о доходности вложений отдельных фондов ежеквартально в течение года, а также итоговые данные за год в разделе «Основные показатели деятельности негосударственных пенсионных фондов». Таким образом, можно оценить последнюю доходность, которую смог получить фонд. Однако данные по доходностям конкретных НПФ публикуются ЦБ с большой задержкой — сейчас доступны для изучения данные на 30 сентября 2021 года.

Для широкой оценки можно сравнивать средние или накопленные доходности фондов.

Средняя доходность определяется как среднее арифметическое за несколько лет, например, за последние пять лет средняя годовая доходность одного фонда 7%, а другого — 8%. Очевидно, что фонд, который получает более высокую среднюю доходность в год более привлекателен для клиента.

Накопленная доходность показывает, на сколько всего НПФ смог увеличить пенсионные накопления граждан за выбранный отрезок времени. Для объективной оценки накопленной доходности двух или более фондов нужно выбирать один и тот же срок, например, за пять лет.

«Для сравнения НПФ по доходности используются одинаковые периоды — 1/3/5/10 лет. Например, если один фонд работает 5 лет, а другой 15 лет, то мы можем сравнить их доходности за год, за 3 и 5 лет. Тогда динамика будет видна и сравнение будет объективным», — рассказала финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Эксперт напомнила, что полученная в прошлом доходность не гарантирует такую же доходность в будущем.

Медианная доходность НПФ по итогам 9 месяцев 2022 года составила 6,1% как по пенсионным накоплениям, так и по пенсионным резервам в годовом исчислении, по данным Банка России. Положительную доходность за 9 месяцев 2022 года продемонстрировали 37 из 38 фондов, осуществляющих деятельность по негосударственному пенсионному обеспечению.

Средневзвешенная доходность пенсионных накоплений и пенсионных резервов НПФ в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, % с начала года (Фото: Банк России)

Накопленная доходность НПФ с начала 2017 года по 30 сентября 2022 года составляет по пенсионным накоплениям 34,4%, по пенсионным резервам — 35,7%.

НПФ сохраняют положительную доходность, несмотря на замедление роста рынка корпоративных облигаций — основных инструментов инвестирования пенсионных средств, и сохраняющуюся негативную динамику по отдельным акциям, отметили в Банке России.

Накопленная доходность НПФ с начала 2017 года в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, % (Фото: Банк России)

Топ-10 НПФ по доходности

Рейтинг НПФ по доходности инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду, согласно данным ЦБ за январь—сентябрь 2021 года:

«НПФ Сбербанка» — 7,44%;

«НПФ ГАЗФОНД пенсионные накопления» — 5,39%;

«НПФ «Будущее» — 4,16%;

«НПФ «Открытие» — 4,14%;

«НПФ «Доверие» — 3,84%

НПФ ВТБ Пенсионный фонд — 3,73%;

«НПФ «Гефест» — 3,43%;

«НПФ «Оборонно-промышленный фонд им. В.В. Ливанова» — 3,30%;

«НПФ «Первый промышленный альянс» — 3,24%;

НПФ «Атомфонд» — 2,84%.

Рейтинг НПФ по надежности

«Эксперт РА»

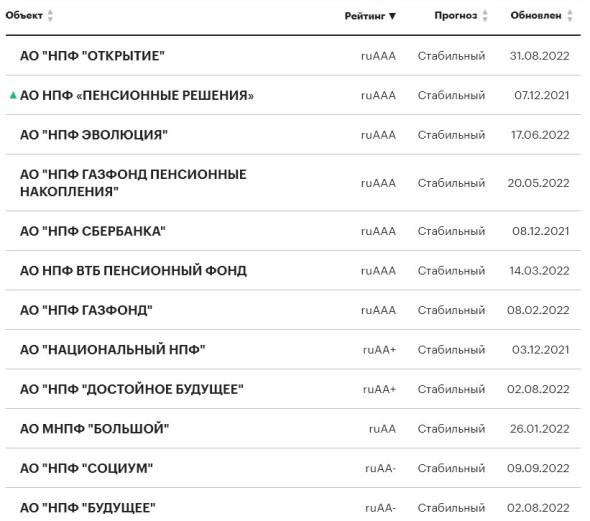

Рейтинг финансовой надежности негосударственного пенсионного фонда — это мнение кредитного рейтингового агентства «Эксперт РА» о возможности полного и своевременного выполнения фондом своих текущих и будущих обязательств по договорам негосударственного пенсионного обеспечения и обязательного пенсионного страхования.

В соответствии с методологией «Эксперт РА», самый высокий уровень рейтинга — ruAAA. Он означает, что агентство оценивает уровень кредитоспособности, финансовой надежности и устойчивости НПФ как максимальный.

В настоящее время рейтинги финансовой надежности от «Эксперт РА» имеют 12 НПФ: семь НПФ имеют максимальный рейтинг ruAAA, еще пять — от ruAA- до ruAA+.

По состоянию на конец ноября 2022 года, агентсво «Эксперт РА» присвоило оценку ruAAA следующим фондам:

«НПФ Сбербанка»;

«НПФ «Открытие»;

«НПФ ГАЗФОНД пенсионные накопления»;

НПФ «Пенсионные решения»;

«НПФ Эволюция»;

НПФ ВТБ Пенсионный фонд;

«НПФ Газфонд».

Национальное рейтинговое агентство (НРА)

Национальное рейтинговое агентство (НРА) также оценивает НПФ. Однако НРА подчеркивает, что его оценка — это не кредитный рейтинг, а значит, она не отражает мнение агентства о кредитоспособности, финансовой надежности и устойчивости НПФ. Рейтинг надежности и качества услуг негосударственных пенсионных фондов от НРА — это экспертное мнение агентства об определенных аспектах деятельности НПФ, в частности, о качестве услуг.

Всего НРА по своей методологии присвоило рейтинг девяти НПФ, из них три имеют высшую оценку AAA|ru.pf|:

НПФ ВТБ Пенсионный фонд;

«НПФ ГАЗФОНД пенсионные накопления»;

«НПФ Эволюция».

Рейтинг НПФ по количеству клиентов

По данным ЦБ, всего негосударственным пенсионным фондам управлять накопительной частью пенсии доверили 36,91 млн человек.

Рейтинг НПФ по количеству застрахованных клиентов, то есть доверивших формирование своей пенсии фонду, согласно данным Банка России на 30 сентября 2021 года:

«НПФ Сбербанка» — 8,72 млн человек;

«НПФ «Открытие» — 6,98 млн человек;

«НПФ ГАЗФОНД пенсионные накопления» — 6,40 млн человек;

«НПФ «БУДУЩЕЕ» — 4,17 млн человек;

«НПФ «Достойное БУДУЩЕЕ» — 3,78 млн человек;

НПФ ВТБ Пенсионный фонд — 2,95 млн человек;

«НПФ Эволюция» — 1,96 млн человек;

Межрегиональный НПФ «Большой» — 0,44 млн человек;

«Национальный негосударственный пенсионный фонд» — 0,31 млн человек;

«НПФ «Социум» — 0,30 млн человек.

Что случилось

Осенью 2022 года Минфин предложил провести «приватизацию» пенсионных накоплений. Законопроект о новой добровольной накопительной пенсионной системе ведомство должно внести в правительство до 30 декабря текущего года. Документ предусматривает принцип добровольности и налоговые льготы, а также передачу гражданам пенсионных накоплений, замороженных с 2014 года.

Законодатели ожидают, что главным инструментом стимулирования накоплений станут индивидуальные инвестиционные счета (ИИС) третьего типа. Однако, наряду с правом самостоятельно управлять пенсионными накоплениями у граждан по-прежнему останется возможность доверить их инвестирование негосударственным пенсионным фондам (НПФ) или пенсионному фонду России (ПФР).

Вложения в негосударственные пенсионные фонды надежными считают 5% россиян, а выгодными — 4% опрошенных. Таковы результаты исследования аналитического центра Национального агентства финансовых исследований (НАФИ), проведенного в сентябре 2022 года. По обеим характеристикам этот вид инвестиций достиг максимальных значений за все время наблюдений. Так, в 2019 и 2020 году надежность вложений в НПФ отмечали 3% опрошенных, а в их выгодности в те же годы были уверены только 3% и 2% соответственно. В марте 2022 года оба показателя падали до 1%.

Вложения в негосударственные пенсионные фонды сегодня по-прежнему воспринимаются россиянами как один из наименее надежных и выгодных способов размещения денег, прокомментировала для «РБК Инвестиций» результаты исследования директор направления социально-экономических исследований аналитического центра (НАФИ) Екатерина Сушко. «Отношение в обществе к инвестированию через НПФ такое же, как и к вложению в ПИФы: только 4% россиян считают каждый из способов выгодным, не более 6% называют их надежными», — отмечает Сушко.

Эксперт отметила, что суммы взносов застрахованы государством в системе обязательного пенсионного страхования, и это должно добавлять уверенности в их стабильности. Однако, несмотря на это, опасения россиян все еще вызывают такие факторы, как необходимость вложения денег на долгий срок, изменчивость пенсионной системы (например, мораторий, наложенный на накопительные пенсии россиян в 2014 году) и общей конъюнктуры. «Планомерность работы НПФ, демонстрация доходности внесенных в них средств и активное информирование смогут в долгосрочной перспективе улучшить отношение граждан», — уверена Екатерина Сушко.

Что такое НПФ

Негосударственный пенсионный фонд (НПФ) — это организация, которая занимается исключительно негосударственным пенсионным обеспечением, в том числе досрочным негосударственным пенсионным обеспечением, а также обязательным пенсионным страхованием.

Деятельность НПФ регулирует Банк России. Он же выдает лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, без которых НПФ не могут работать. По состоянию на ноябрь 2022 года, в реестре регулятора значится 40 НПФ, имеющих лицензию. Из них 28 организаций участвуют в системе гарантирования прав застрахованных лиц — клиенты таких НПФ при наступлении гарантийного случая, в том числе, аннулирования лицензии и признания фонда банкротом, защищены от потери пенсионных накоплений.

Как работает НПФ

Государственная пенсия российских граждан состоит из двух частей — страховой и накопительной. До 2014 года работодатели перечисляли в пенсионный фонд РФ (ПФР) 6% от заработка на формирование накопительной пенсии работников. Все, у кого есть накопленные до 2014 года средства на пенсионном счете, имеют возможность направить ее в негосударственной пенсионный фонд. НПФ инвестирует эти средства и, в случае получения инвестиционного дохода, у клиентов растут пенсионные накопления, которые впоследствии увеличат пенсию.

Граждане или предприятия могут самостоятельно делать взносы в НПФ, которые фонд также инвестирует, и в результате человек по выходе на пенсию будет получать не только государственную пенсию, но и дополнительную — добровольную негосударственную.

Получить накопительную часть пенсии из НПФ можно не только в виде самой пенсии, но и единовременной или срочной выплаты по достижении пенсионных оснований — возраста, стажа и так далее.

Когда НПФ принимает решения об инвестировании в те или иные финансовые инструменты или размещает пенсионные накопления в кредитных организациях, он обязан соблюдать требования федерального законодательства, а также указания Банка России. Несмотря на то, что государство не гарантирует доходности инвестирования пенсионных накоплений и размещения пенсионных резервов, оно следит за тем, чтобы активы размещались в финансовые инструменты высокого уровня надежности. Проще говоря, у НПФ довольно ограниченный круг консервативных инструментов, но зато максимально снижен рыночный риск, то есть обесценивания бумаг, в которые вложены пенсионные накопления граждан. Лимит вложений пенсионных накоплений в рискованные активы ЦБ установил на уровне 10%, к 1 января 2025 года его снизят до 7%.

Согласно действующему законодательству, средства пенсионных накоплений разрешено инвестировать в:

государственные ценные бумаги;

облигации и акции российских эмитентов;

ипотечные ценные бумаги;

депозиты в валюте и рублях;

ценные бумаги международных финансовых организаций, допущенных к размещению или публичному обращению в России.

НПФ обязаны нести фидуциарную ответственность, то есть обеспечивать покупку и продажу каждого актива на наилучших доступных для фонда условиях на момент заключения сделки. В случае, если фонд купит активы по более высоким ценам, чем есть на рынке на момент заключения сделки, он должен возместить разницу цен за счет собственных средств. Решение о наличии нарушения и величине возмещаемых убытков принимает Банк России.

Отношение средней страховой пенсии неработающих пенсионеров к средней зарплате, % (Фото: РБК)

Как выбрать НПФ

Человеку, который принимает решение о передаче накопительной части пенсии в НПФ, предстоит провести анализ фондов, работающих на рынке, чтобы выбрать наиболее оптимальный для себя.

НПФ можно оценить по нескольким показателям:

доходность накоплений и резервов;

рыночная стоимость пенсионных накоплений (объем);

объем пенсионных резервов;

общий объем активов фонда;

срок работы НПФ;

рейтинг финансовой надежности;

по количеству застрахованных лиц;

структуре портфеля.

«Наиболее объективные показатели для сравнения НПФ — это размер пенсионных резервов, в том числе размер страхового резерва. И чем он больше, тем, как правило, крупнее и устойчивее фонд, а также количество вкладчиков и участников», — считает финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Кроме того, эксперт обращает внимание на то, что для анализа различных НПФ нужно сравнивать структуру инвестиционного портфеля пенсионных накоплений каждого фонда.

«Эта информация открытая и есть на сайте каждого НПФ. Такой подход даст возможность не «покупать кота в мешке», отдавая деньги в фонд, а самостоятельно разобраться, куда этот фонд инвестирует ваши деньги, и насколько сбалансирован/рискован его подход», — отметила Путилина. По ее словам, если большая часть портфеля фонда в акциях относительно допустимой доли таких бумаг, то риск выше, а если в облигациях , то риск меньше, но и потенциальная доходность тоже ниже.

Сайты-агрегаторы для самостоятельного сравнения НПФ

Обычному человеку, который задумывается о выборе НПФ для размещения в нем пенсионных накоплений, на помощь могут прийти сайты-агрегаторы. Они выгружают данные Банка России и оформляют их в интерактивном виде. Так, например, на сайте Investfunds можно задать необходимый фильтр для автоматического сравнения фондов вместо того, чтобы изучать данные самостоятельно и делать рэнкинг вручную, подсказала Катерина Путилина.

Рейтинги НПФ на сайте Investfunds (Фото: Investfunds)

Рейтинг НПФ по доходности

Банк России размещает данные о доходности вложений отдельных фондов ежеквартально в течение года, а также итоговые данные за год в разделе «Основные показатели деятельности негосударственных пенсионных фондов». Таким образом, можно оценить последнюю доходность, которую смог получить фонд. Однако данные по доходностям конкретных НПФ публикуются ЦБ с большой задержкой — сейчас доступны для изучения данные на 30 сентября 2021 года.

Для широкой оценки можно сравнивать средние или накопленные доходности фондов.

Средняя доходность определяется как среднее арифметическое за несколько лет, например, за последние пять лет средняя годовая доходность одного фонда 7%, а другого — 8%. Очевидно, что фонд, который получает более высокую среднюю доходность в год более привлекателен для клиента.

Накопленная доходность показывает, на сколько всего НПФ смог увеличить пенсионные накопления граждан за выбранный отрезок времени. Для объективной оценки накопленной доходности двух или более фондов нужно выбирать один и тот же срок, например, за пять лет.

«Для сравнения НПФ по доходности используются одинаковые периоды — 1/3/5/10 лет. Например, если один фонд работает 5 лет, а другой 15 лет, то мы можем сравнить их доходности за год, за 3 и 5 лет. Тогда динамика будет видна и сравнение будет объективным», — рассказала финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Эксперт напомнила, что полученная в прошлом доходность не гарантирует такую же доходность в будущем.

Медианная доходность НПФ по итогам 9 месяцев 2022 года составила 6,1% как по пенсионным накоплениям, так и по пенсионным резервам в годовом исчислении, по данным Банка России. Положительную доходность за 9 месяцев 2022 года продемонстрировали 37 из 38 фондов, осуществляющих деятельность по негосударственному пенсионному обеспечению.

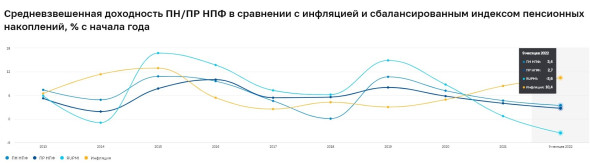

Средневзвешенная доходность пенсионных накоплений и пенсионных резервов НПФ в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, % с начала года (Фото: Банк России)

Накопленная доходность НПФ с начала 2017 года по 30 сентября 2022 года составляет по пенсионным накоплениям 34,4%, по пенсионным резервам — 35,7%.

НПФ сохраняют положительную доходность, несмотря на замедление роста рынка корпоративных облигаций — основных инструментов инвестирования пенсионных средств, и сохраняющуюся негативную динамику по отдельным акциям, отметили в Банке России.

Накопленная доходность НПФ с начала 2017 года в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, % (Фото: Банк России)

Топ-10 НПФ по доходности

Рейтинг НПФ по доходности инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду, согласно данным ЦБ за январь—сентябрь 2021 года:

«НПФ Сбербанка» — 7,44%;

«НПФ ГАЗФОНД пенсионные накопления» — 5,39%;

«НПФ «Будущее» — 4,16%;

«НПФ «Открытие» — 4,14%;

«НПФ «Доверие» — 3,84%

НПФ ВТБ Пенсионный фонд — 3,73%;

«НПФ «Гефест» — 3,43%;

«НПФ «Оборонно-промышленный фонд им. В.В. Ливанова» — 3,30%;

«НПФ «Первый промышленный альянс» — 3,24%;

НПФ «Атомфонд» — 2,84%.

Рейтинг НПФ по надежности

«Эксперт РА»

Рейтинг финансовой надежности негосударственного пенсионного фонда — это мнение кредитного рейтингового агентства «Эксперт РА» о возможности полного и своевременного выполнения фондом своих текущих и будущих обязательств по договорам негосударственного пенсионного обеспечения и обязательного пенсионного страхования.

В соответствии с методологией «Эксперт РА», самый высокий уровень рейтинга — ruAAA. Он означает, что агентство оценивает уровень кредитоспособности, финансовой надежности и устойчивости НПФ как максимальный.

В настоящее время рейтинги финансовой надежности от «Эксперт РА» имеют 12 НПФ: семь НПФ имеют максимальный рейтинг ruAAA, еще пять — от ruAA- до ruAA+.

По состоянию на конец ноября 2022 года, агентсво «Эксперт РА» присвоило оценку ruAAA следующим фондам:

«НПФ Сбербанка»;

«НПФ «Открытие»;

«НПФ ГАЗФОНД пенсионные накопления»;

НПФ «Пенсионные решения»;

«НПФ Эволюция»;

НПФ ВТБ Пенсионный фонд;

«НПФ Газфонд».

Национальное рейтинговое агентство (НРА)

Национальное рейтинговое агентство (НРА) также оценивает НПФ. Однако НРА подчеркивает, что его оценка — это не кредитный рейтинг, а значит, она не отражает мнение агентства о кредитоспособности, финансовой надежности и устойчивости НПФ. Рейтинг надежности и качества услуг негосударственных пенсионных фондов от НРА — это экспертное мнение агентства об определенных аспектах деятельности НПФ, в частности, о качестве услуг.

Всего НРА по своей методологии присвоило рейтинг девяти НПФ, из них три имеют высшую оценку AAA|ru.pf|:

НПФ ВТБ Пенсионный фонд;

«НПФ ГАЗФОНД пенсионные накопления»;

«НПФ Эволюция».

Рейтинг НПФ по количеству клиентов

По данным ЦБ, всего негосударственным пенсионным фондам управлять накопительной частью пенсии доверили 36,91 млн человек.

Рейтинг НПФ по количеству застрахованных клиентов, то есть доверивших формирование своей пенсии фонду, согласно данным Банка России на 30 сентября 2021 года:

«НПФ Сбербанка» — 8,72 млн человек;

«НПФ «Открытие» — 6,98 млн человек;

«НПФ ГАЗФОНД пенсионные накопления» — 6,40 млн человек;

«НПФ «БУДУЩЕЕ» — 4,17 млн человек;

«НПФ «Достойное БУДУЩЕЕ» — 3,78 млн человек;

НПФ ВТБ Пенсионный фонд — 2,95 млн человек;

«НПФ Эволюция» — 1,96 млн человек;

Межрегиональный НПФ «Большой» — 0,44 млн человек;

«Национальный негосударственный пенсионный фонд» — 0,31 млн человек;

«НПФ «Социум» — 0,30 млн человек.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба