Доллар на минувшей неделе подешевел против всех валют Большой десятки, за исключением канадского конкурента. Утром в понедельник, 28 ноября, доллар дешевел против коллег по статусу защитных активов, но дорожал против прорисковых валют товарно-сырьевого блока.

Фокус на событиях в Китае, где наблюдаются протесты против возвращения жёстких ограничений, направленных на борьбу с COVID-19 в рамках политики «нулевой терпимости», которой продолжаются придерживаться китайские власти. Материковый юань (CNY) оказался под давлением и упал к доллару до минимальных значений с 10 ноября.

Австралийский доллар также под давлением продаж. Курс AUD/USD уверенно рос с середины октября до середины ноября, однако сформированная двойная вершина на подходе к отметке 0,6800 указывает на то, что на беспокойствах в отношении перспектив китайской экономики (Китай — ключевой торговый партнёр Австралии) австралийский доллар может ослабнуть в ближайшие недели на 4–4,5%.

Если минувшая неделя была короткой из-за Дня благодарения и не изобиловала важной для финансовых рынков макроэкономической статистикой, то на этой неделе будет опубликован важный пакет данных.

В четверг — 1 декабря — будет опубликован производственный ISM за ноябрь: прогноз 49,8 п. против 50,2 п. в октябре

В пятницу — 2 декабря — будут опубликованы данные по рынку труда в США за ноябрь (NFP): прогноз +200 тыс. рабочих мест против +261 тыс. в октябре

Протокол ноябрьского заседания Комитета по открытым рынкам показал, что в ФРС произошёл раскол на два лагеря. Ястребиный лагерь возглавляет глава ФРС Джером Пауэлл. Лагерь голубей возглавляет Лаэль Брейнард.

Мы полагаем, что если данные покажут замедление производственной активности в США (для этого показатель PMI должен опуститься ниже 50 п.), а рынок труда будет демонстрировать тенденцию к охлаждению (для этого достаточно соответствовать текущим консенсус-прогнозам экономистов), то лагерь голубей окрепнет.

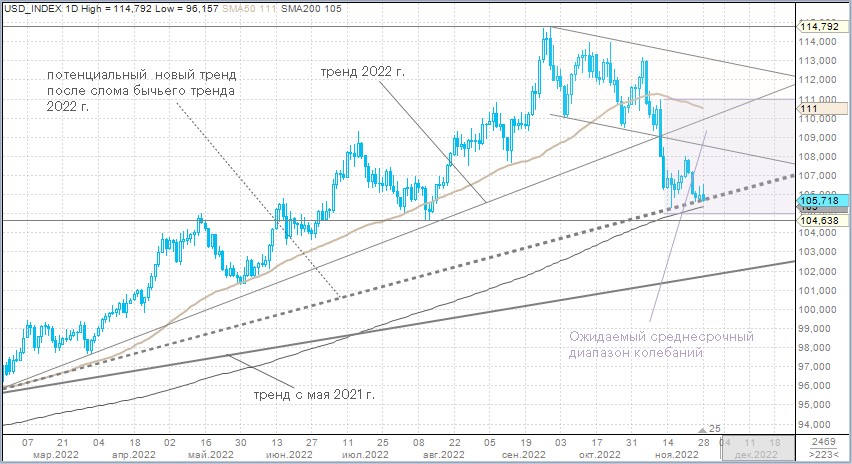

Мы пересматриваем среднесрочный диапазон колебаний по индексу доллара с 112–107 п. до 111–105 п. Диапазон колебаний на текущей неделе — 107–104,5 п.

Рубль слабеет очень умеренными темпами даже при заметно подешевевшей нефти

Рубль на минувшей неделе слабел к евро, но укреплялся против китайского юаня. На этом фоне изменения курса российской валюты к доллару оказались несущественны.

В пятницу:

Торговый объём в паре USD/RUB составил 61,7 млрд руб. по сравнению с 75 млрд руб. в предыдущий торговый день.

Торговый объём в паре EUR/RUB составил 32,4 млрд руб. против 34 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 41,4 млрд руб. против 56,6 млрд руб. в предыдущий день.

Напомним, что между курсами доллара к рублю и юаня к рублю исторически сложилась высокая корреляция. И раньше преимущественно динамика USD/RUB определяла поведение CNY/RUB. Однако с учётом того, что сейчас российские компании активно стараются переходить на расчёты в юанях, в первую очередь за нефть и газ, ситуация разворачивается на 180 градусов.

Динамика CNY/RUB все более заметно влияет на USD/RUB. Поскольку китайский юань слабеет на внешнем рынке из-за ситуации с коронавирусом в стране, рубль укрепляется против китайской валюты. Поэтому, даже несмотря на снижение цен на нефть (Brent растерял все достижения текущего года и торгуется на минимумах с начала января) рубль относительно стабилен к доллару.

Мы считаем, что котировки Brent имеют потенциал снижения в диапазон $70–80 за баррель: мы негативно оцениваем перспективы нефти в обозримом будущем из-за риторики о формировании довольно высокого ценового потолка на российскую нефть, а также из-за риска снижения спроса на сырье со стороны Китая (кроме того, сохраняются риски рецессии в Европе и США).

На этом фоне мы видим возможность роста курса USD/RUB до 62,00–62,40 в рамках текущей недели.

Фокус на событиях в Китае, где наблюдаются протесты против возвращения жёстких ограничений, направленных на борьбу с COVID-19 в рамках политики «нулевой терпимости», которой продолжаются придерживаться китайские власти. Материковый юань (CNY) оказался под давлением и упал к доллару до минимальных значений с 10 ноября.

Австралийский доллар также под давлением продаж. Курс AUD/USD уверенно рос с середины октября до середины ноября, однако сформированная двойная вершина на подходе к отметке 0,6800 указывает на то, что на беспокойствах в отношении перспектив китайской экономики (Китай — ключевой торговый партнёр Австралии) австралийский доллар может ослабнуть в ближайшие недели на 4–4,5%.

Если минувшая неделя была короткой из-за Дня благодарения и не изобиловала важной для финансовых рынков макроэкономической статистикой, то на этой неделе будет опубликован важный пакет данных.

В четверг — 1 декабря — будет опубликован производственный ISM за ноябрь: прогноз 49,8 п. против 50,2 п. в октябре

В пятницу — 2 декабря — будут опубликованы данные по рынку труда в США за ноябрь (NFP): прогноз +200 тыс. рабочих мест против +261 тыс. в октябре

Протокол ноябрьского заседания Комитета по открытым рынкам показал, что в ФРС произошёл раскол на два лагеря. Ястребиный лагерь возглавляет глава ФРС Джером Пауэлл. Лагерь голубей возглавляет Лаэль Брейнард.

Мы полагаем, что если данные покажут замедление производственной активности в США (для этого показатель PMI должен опуститься ниже 50 п.), а рынок труда будет демонстрировать тенденцию к охлаждению (для этого достаточно соответствовать текущим консенсус-прогнозам экономистов), то лагерь голубей окрепнет.

Мы пересматриваем среднесрочный диапазон колебаний по индексу доллара с 112–107 п. до 111–105 п. Диапазон колебаний на текущей неделе — 107–104,5 п.

Рубль слабеет очень умеренными темпами даже при заметно подешевевшей нефти

Рубль на минувшей неделе слабел к евро, но укреплялся против китайского юаня. На этом фоне изменения курса российской валюты к доллару оказались несущественны.

В пятницу:

Торговый объём в паре USD/RUB составил 61,7 млрд руб. по сравнению с 75 млрд руб. в предыдущий торговый день.

Торговый объём в паре EUR/RUB составил 32,4 млрд руб. против 34 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 41,4 млрд руб. против 56,6 млрд руб. в предыдущий день.

Напомним, что между курсами доллара к рублю и юаня к рублю исторически сложилась высокая корреляция. И раньше преимущественно динамика USD/RUB определяла поведение CNY/RUB. Однако с учётом того, что сейчас российские компании активно стараются переходить на расчёты в юанях, в первую очередь за нефть и газ, ситуация разворачивается на 180 градусов.

Динамика CNY/RUB все более заметно влияет на USD/RUB. Поскольку китайский юань слабеет на внешнем рынке из-за ситуации с коронавирусом в стране, рубль укрепляется против китайской валюты. Поэтому, даже несмотря на снижение цен на нефть (Brent растерял все достижения текущего года и торгуется на минимумах с начала января) рубль относительно стабилен к доллару.

Мы считаем, что котировки Brent имеют потенциал снижения в диапазон $70–80 за баррель: мы негативно оцениваем перспективы нефти в обозримом будущем из-за риторики о формировании довольно высокого ценового потолка на российскую нефть, а также из-за риска снижения спроса на сырье со стороны Китая (кроме того, сохраняются риски рецессии в Европе и США).

На этом фоне мы видим возможность роста курса USD/RUB до 62,00–62,40 в рамках текущей недели.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба