▫️Капитализация: 334 млрд

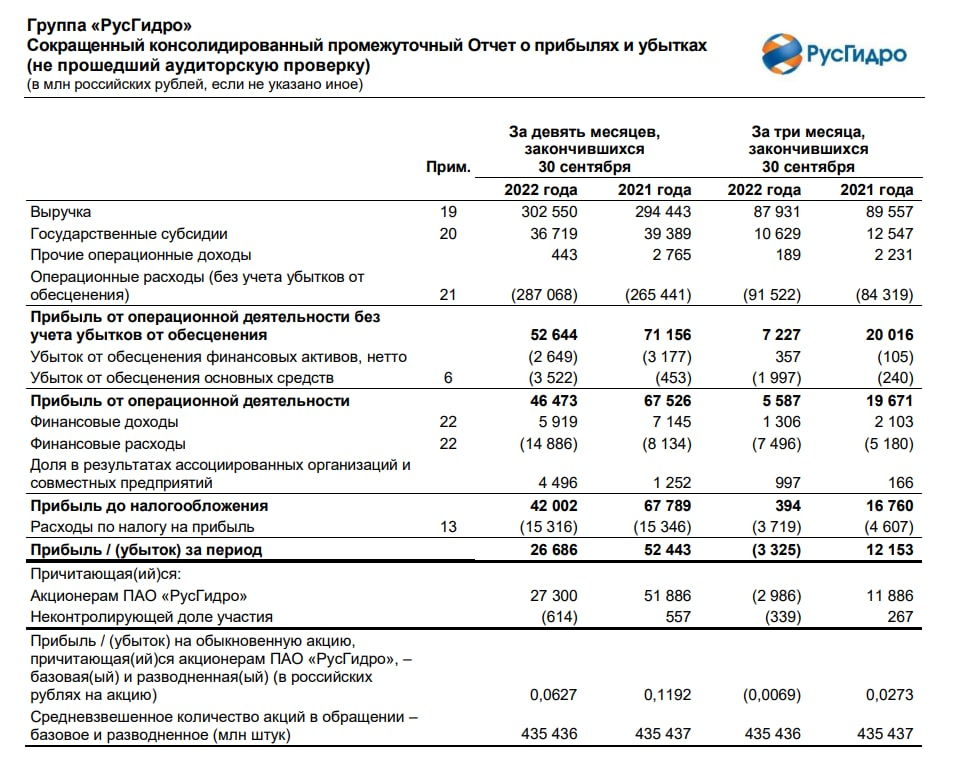

▫️Выручка 9м: 302,5 млрд (+2,75% г/г)

▫️EBITDA 9м: 76 млрд (-17% г/г)

▫️Прибыль 9м: 26,6 млрд (-49% г/г)

▫️Net debt/EBITDA: 1,7

▫️fwd P/E 2023: 8-9

▫️P/B:0,5

▫️fwd дивиденд 2022: 5-6%

👉 РусГидро – один из крупнейших российских энергетических холдингов, лидер в производстве энергии на базе возобновляемых источников: на основе энергии водных потоков, морских приливов, солнца, ветра и геотермальной энергии

👉 С 2021 года применяется новая дивидендная политика: на выплаты направляется не менее 50% чистой прибыли по МСФО с корректировкой на неденежные статьи.

⚠️ Выручка компании за 9м2021 увеличилась всего на 2,75% г/г, в то время как операционные затраты компании выросли на 8% (ниже общего уровня инфляции). Не смотря на защитный характер бизнеса компании, увеличивать тарифы на свои услуги хотя бы на уровне инфляции РусГидро может не всегда.

✅ Наиболее вероятно, что с этого квартала результаты компании будут постепенно восстанавливаться. В 2023г компания будет восстанавливать свою маржинальность после согласования увеличения тарифов и новых субсидий от государства. Финансовые расходы останутся примерно на текущем уровне (эффект падения ставок + небольшой рост общего уровня долга) также как и налоговая нагрузка. В результате, чистая прибыль в 2023г восстановится до 40-45 млрд, что соответствует форвардному P/E 8-9.

❌ Капитальные затраты увеличились на 27% г/г. Это от части эффект удорожания закупаемого оборудование. В 2023-2024г капитальные затраты будут оставаться на повышенные уровнях (в целом это общий тренд на рынке РФ), что негативно скажется на свободном денежном потоке компании. В 3 квартале большая часть капитальных затрат была направлена на сегмент энергокомпаний ДФО, который генерирует 6,8 млрд убытков по EBITDA.

❌ Чистый долг компании по состоянию на 3 квартал 2022г составил 161,8 млрд рублей (+45,6% г/г). Основное увеличение произошло за счет сокращения свободных денежных средств на балансе компании до 39,5 млрд, в то время как долговые обязательства остались практически на уровне прошлого года. Уровень ND/EBITDA увеличился до 1,7 (все ещё вполне приемлемо).

❌ Текущая дивидендная доходность в 5-6% никакого интереса не представляет, точно также как и форвардная доходность в6-7% в 2023г.

Вывод:

По текущим ценам компания не представляет совершенно никакого интереса. Бизнес стагнирует и никаких изменений ожидать от него не стоит. Рост выручки будет составлять 6-8%, что скорее всего не будет отбивать даже инфляцию. Единственный плюс компании это высокая устойчивость бизнеса. Но никаких конкурентных преимуществ перед простой (и более доходной) покупкой ОФЗ, акции РусГидро не представляют. В сравнении с другими представителями сектора РусГидро также не выглядит интересно.

📉 Считаю, что компания оценена дорого. Справедливая цена в текущих условиях не более 65 копеек за акцию.

▫️Выручка 9м: 302,5 млрд (+2,75% г/г)

▫️EBITDA 9м: 76 млрд (-17% г/г)

▫️Прибыль 9м: 26,6 млрд (-49% г/г)

▫️Net debt/EBITDA: 1,7

▫️fwd P/E 2023: 8-9

▫️P/B:0,5

▫️fwd дивиденд 2022: 5-6%

👉 РусГидро – один из крупнейших российских энергетических холдингов, лидер в производстве энергии на базе возобновляемых источников: на основе энергии водных потоков, морских приливов, солнца, ветра и геотермальной энергии

👉 С 2021 года применяется новая дивидендная политика: на выплаты направляется не менее 50% чистой прибыли по МСФО с корректировкой на неденежные статьи.

⚠️ Выручка компании за 9м2021 увеличилась всего на 2,75% г/г, в то время как операционные затраты компании выросли на 8% (ниже общего уровня инфляции). Не смотря на защитный характер бизнеса компании, увеличивать тарифы на свои услуги хотя бы на уровне инфляции РусГидро может не всегда.

✅ Наиболее вероятно, что с этого квартала результаты компании будут постепенно восстанавливаться. В 2023г компания будет восстанавливать свою маржинальность после согласования увеличения тарифов и новых субсидий от государства. Финансовые расходы останутся примерно на текущем уровне (эффект падения ставок + небольшой рост общего уровня долга) также как и налоговая нагрузка. В результате, чистая прибыль в 2023г восстановится до 40-45 млрд, что соответствует форвардному P/E 8-9.

❌ Капитальные затраты увеличились на 27% г/г. Это от части эффект удорожания закупаемого оборудование. В 2023-2024г капитальные затраты будут оставаться на повышенные уровнях (в целом это общий тренд на рынке РФ), что негативно скажется на свободном денежном потоке компании. В 3 квартале большая часть капитальных затрат была направлена на сегмент энергокомпаний ДФО, который генерирует 6,8 млрд убытков по EBITDA.

❌ Чистый долг компании по состоянию на 3 квартал 2022г составил 161,8 млрд рублей (+45,6% г/г). Основное увеличение произошло за счет сокращения свободных денежных средств на балансе компании до 39,5 млрд, в то время как долговые обязательства остались практически на уровне прошлого года. Уровень ND/EBITDA увеличился до 1,7 (все ещё вполне приемлемо).

❌ Текущая дивидендная доходность в 5-6% никакого интереса не представляет, точно также как и форвардная доходность в6-7% в 2023г.

Вывод:

По текущим ценам компания не представляет совершенно никакого интереса. Бизнес стагнирует и никаких изменений ожидать от него не стоит. Рост выручки будет составлять 6-8%, что скорее всего не будет отбивать даже инфляцию. Единственный плюс компании это высокая устойчивость бизнеса. Но никаких конкурентных преимуществ перед простой (и более доходной) покупкой ОФЗ, акции РусГидро не представляют. В сравнении с другими представителями сектора РусГидро также не выглядит интересно.

📉 Считаю, что компания оценена дорого. Справедливая цена в текущих условиях не более 65 копеек за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба