👉 Ценовой диапазон установлен на уровне 185-225 рублей за 1 акцию, компания может быть оценена по капитализации в 21-25 млрд рублей post-money.

👉 Общий размер IPO может составить до 5 млрд рублей (20-25% акционерного капитала), из которыхдо 2,5 млрд рублей будет привлечено в саму компанию через организацию допэмиссии акций.

👉 Часть акций в рамках IPO продадут существующие акционеры компании для создания ликвидности на вторичном рынке. Согласно сообщению компании, никто из существующих акционеров полностью не выйдет из капитала Компании. Основатели Whoosh сохранят за собой контролирующую долю в капитале компании после IPO.

👉 Дата объявления IPO и начала торгов с тикером #WUSH — 14 декабря.

Б1 (бывший Ernst & Young) проанализировали рынок кикшеринга, предлагаю посмотреть несколько интересных слайдов из их исследования (предполагают, что до 2026 года рынок в России будет расти на 60% в год и достигнет 96 млрд рублей. По итогам 2022 года он, вероятно, достигнет 15-16 млрд рублей:

Рынок кикшеринга будет расти за счет увеличения ключевых метрик — активных пользователей, среднего количества поездок при неизменной стоимости в номинале (без учета инфляции)

В потенциале активных пользователей учтен факт, что в городах с населением в 100+ тыс. человек на текущий момент живёт 54 млн российских граждан.

Судя по сравнению с обеспеченностью электросамокатами западных партнеров — даже отечественным городам есть куда расти, хотя бы в полтора раза.

Давайте разберемся, как оценили лидера российского кикшеринга Whoosh и с какими мультипликаторами предстоит иметь дело российским инвесторам:

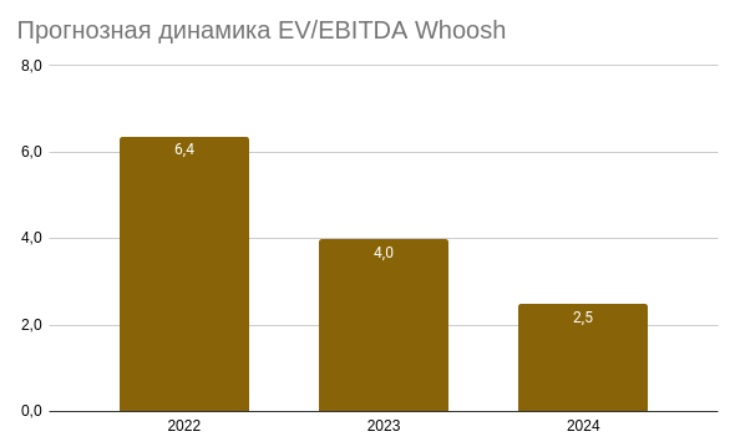

👉Компания планирует разместиться по следующим мультипликаторам — EV/S ~3 (дешевле многих техов в России), EV/EBITDA ~6,4, и P/E ~12. С учетом прогнозного роста рынка и показателей компании — адекватно.

Если предположить, что в 2024 рынок кикшеринга вырастет до 40 млрд рублей (ниже прогноза B1 в 1,5 раза — будем консервативны), а Whoosh сможет сохранить свою долю на рынке и рентабельность, мультипликаторы будут следующие (табличка — расчеты автора, за капитализацию и EV бралась оценка на IPO в 21 млрд руб):

👉 Полученные средства позволят компании увеличить парк самокатов к весенне-летнему сезону на 40-45 тысяч штук (рост на 50%), что несомненно скажется на финансовых показателях в дальнейшем и укрепит лидерские позиции Whoosh на рынке кикшеринга.

👉 При текущем объеме чистой прибыли — дивидендная доходность выходит в 4%, но с учетом растущего рынка — этот показатель, вероятно, будет расти опережающими темпами (при ежегодном росте выручки на 60% и стабильной марже по прибыли). По соотношению Капитализация/Прибыль компания выглядит дешево для растущего сектора рынка (форвардный P/E в 2024 году ниже 5х)

👉 Низкий диапазон оценки 5-6х EBITDA 2023 позволяет утверждать, что оценка на IPO весьма разумна, “выходят не на хаях” (о перегретости рынка образца 2021 года говорить не приходится). Как итог, размещение может вполне получиться win-win для компании, инвесторов и рынка в целом.

Вывод: компания выходит на Московскую биржу со значительным free-float, амбициозными планами и разумной капитализацией. Не удивлюсь, если смогут закрыть книгу с переподпиской, особенно учитывая, что это единственное IPO в этом году на Российском фондовой рынке.

👉 Общий размер IPO может составить до 5 млрд рублей (20-25% акционерного капитала), из которыхдо 2,5 млрд рублей будет привлечено в саму компанию через организацию допэмиссии акций.

👉 Часть акций в рамках IPO продадут существующие акционеры компании для создания ликвидности на вторичном рынке. Согласно сообщению компании, никто из существующих акционеров полностью не выйдет из капитала Компании. Основатели Whoosh сохранят за собой контролирующую долю в капитале компании после IPO.

👉 Дата объявления IPO и начала торгов с тикером #WUSH — 14 декабря.

Б1 (бывший Ernst & Young) проанализировали рынок кикшеринга, предлагаю посмотреть несколько интересных слайдов из их исследования (предполагают, что до 2026 года рынок в России будет расти на 60% в год и достигнет 96 млрд рублей. По итогам 2022 года он, вероятно, достигнет 15-16 млрд рублей:

Рынок кикшеринга будет расти за счет увеличения ключевых метрик — активных пользователей, среднего количества поездок при неизменной стоимости в номинале (без учета инфляции)

В потенциале активных пользователей учтен факт, что в городах с населением в 100+ тыс. человек на текущий момент живёт 54 млн российских граждан.

Судя по сравнению с обеспеченностью электросамокатами западных партнеров — даже отечественным городам есть куда расти, хотя бы в полтора раза.

Давайте разберемся, как оценили лидера российского кикшеринга Whoosh и с какими мультипликаторами предстоит иметь дело российским инвесторам:

👉Компания планирует разместиться по следующим мультипликаторам — EV/S ~3 (дешевле многих техов в России), EV/EBITDA ~6,4, и P/E ~12. С учетом прогнозного роста рынка и показателей компании — адекватно.

Если предположить, что в 2024 рынок кикшеринга вырастет до 40 млрд рублей (ниже прогноза B1 в 1,5 раза — будем консервативны), а Whoosh сможет сохранить свою долю на рынке и рентабельность, мультипликаторы будут следующие (табличка — расчеты автора, за капитализацию и EV бралась оценка на IPO в 21 млрд руб):

👉 Полученные средства позволят компании увеличить парк самокатов к весенне-летнему сезону на 40-45 тысяч штук (рост на 50%), что несомненно скажется на финансовых показателях в дальнейшем и укрепит лидерские позиции Whoosh на рынке кикшеринга.

👉 При текущем объеме чистой прибыли — дивидендная доходность выходит в 4%, но с учетом растущего рынка — этот показатель, вероятно, будет расти опережающими темпами (при ежегодном росте выручки на 60% и стабильной марже по прибыли). По соотношению Капитализация/Прибыль компания выглядит дешево для растущего сектора рынка (форвардный P/E в 2024 году ниже 5х)

👉 Низкий диапазон оценки 5-6х EBITDA 2023 позволяет утверждать, что оценка на IPO весьма разумна, “выходят не на хаях” (о перегретости рынка образца 2021 года говорить не приходится). Как итог, размещение может вполне получиться win-win для компании, инвесторов и рынка в целом.

Вывод: компания выходит на Московскую биржу со значительным free-float, амбициозными планами и разумной капитализацией. Не удивлюсь, если смогут закрыть книгу с переподпиской, особенно учитывая, что это единственное IPO в этом году на Российском фондовой рынке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба