26 декабря 2022 smart-lab.ru Полубояринов Анатолий

Индекс по итогам прошлой недели остался примерно в тех же местах, что и ранее. Но учитывая валютные движения, его долларовый вариант занырнул под отметку 1000, что последний раз случалось на мобилизации.

Неделя вышла достаточно насыщенная на события:

Иностранным компаниям разрешили выводить деньги с дочек

НРД разблокировали

Рубль быстро слабел, но перестал

Озон получил разрешение Кипра

Киви получил разрешение Кипра

Алроса рассказала о добыче и прибыли

Дивиденды ММК

Новые акции на биржах

Прибыль Камаза

Иностранным компаниям разрешили выводить деньги с дочек

Условия для иностранных «дочек»:

1) размер выплачиваемой прибыли составляет не более 50% от общего размера чистой прибыли предыдущего года;

2) проводится ретроспективный анализ выплаты дивидендов за прошлые периоды;

3) иностранные собственники готовы продолжать коммерческую деятельность в России;

4) федеральные органы исполнительной власти (в зависимости от отраслевого профиля «дочки») представили критерии значимости деятельности компании и оценку ее влияния на технологический и производственный суверенитет России;

5) профильные ведомства установили ежеквартальные ключевые показатели эффективности (KPI) для этих организаций;

6) есть возможность выплаты дивидендов на квартальной основе при условии выполнения поставленных KPI.

Как только разрешили, НПК (дочка Глобалтранса) дважды отправила немного денег в кипрском направлении. По 10 млн рублей — это все копейки, в районе 0,1% от чистой прибыли, видимо, чтобы было чем платить зарплаты на Кипре.

Новость важна тем, что козырь Мать и дитя становится не таким уж и значимым. Потому что одна из проблем расписок была в том, чтобы поднимать деньги из РФ на «голову». Напомню, что Мать и дитя могли из-за того что компания была налоговым резидентом РФ. Но у Мать и дитя уже дивиденды ушли акционерам, а пока главной загадкой остается то как им удалось распределить деньги через НРД. Если у кого-то есть это сакральное знание просьба поделиться.

Бельгия (Евроклир) и Люксембург (Клирстрим) дали разрешение на разблокировку активов

Вторая важная инфраструктурная новость, причем, в НРД написали, что разрешения отличаются в части предложенных процедур. Через Евроклир держали в 10 раз больше бумаг чем Клирстриме.

Поэтому НРД сказал, что они берут на себя меньшую часть. А про Евроклир посоветовали брокерам самостоятельно вести работу по получению индивидуальных лицензий.

В итоге много серых пятен, плюс срок разрешения ограничен до 7 января. Как я понял, все должны показать что конечный собственник не под санкциями, тогда можно будет перевести бумаги в какие-то прочие дружественные депозитарии. По идее должны освободить бедолаг с иностранными акциями и возможно фонды Финекса.

Из статьи РБК:

Из расписочных ситуаций еще возможно, что до акционеров Окея дойдут дивиденды (но это не точно). Из дальнейшего, что мне не очень понятно — это что будет происходить с расписочными компаниями? Там как минимум есть мощный навес купивших в Евроклире дешевле чем на Мосбирже. Смогут ли они налить мне хомяку втридорога Глобалтранс?

Курс

Как стремительно полетел курс! Многие даже списали это на эмбарго, но Силуанов сказал, что это из-за роста импорта, а динамика по нефти только в головах.

Буквально за несколько дней курс устремился к закрытию прошлого года (74,3 руб.), но в итоге остановился на отметке 72,6 и начал обратное движение. Эх, я уже начал думать, что Сурпреф даст 20%.

Остановку также связывают с необходимостью перечисления различных налогов, мол продавали валютные выручки для этого. Трудно сказать, самое главное, что на Смартлабе умные ребята все знали заранее.

Киви

Киви предложил держателям расписок на Мосбирже конвертировать их в акции. В таком случае, вы получаете неликвидную позицию, но не обремененную разрушенным мостом НРД-Евроклир, соответственно сможете получать дивиденды.

«Компания не делала никаких объявлений относительно листинга обыкновенных акций класса B на какой-либо фондовой бирже». Поэтому неликвидной она может оставаться долго.

Учитывая, что Киви получил разрешение на конвертацию расписок в акции за день до разрешения Бельгии по НРД, может и делать ничего не надо для дивидендов? Переведут расписки в другой депозитарий и все?

Пока это добро торгуется около 420 рублей за расписку, Сергей Солонин докупил еще 2,4 млн акции по 2 доллара за штуку в рамках оферты. Хотел купить 6 млн, но, видимо, не все готовы идти на такой дисконт в рамках щедрого предоставления ликвидности (это одна из заявленных целей выкупа).

Теперь у Солонина 71,2% голосов, но экономическая доля 28,2%. Напомню, что у Киви есть 2 типа акций: класса А, где 1 акция = 10 голосов и класса Б, где 1 акция = 1 голос. Все суперголосующие акции у Солонина. У Открытия экономическая доля 34,2%. Чтобы доля Солонина стала больше чем у Открытия надо выкупить еще 3,7 млн акций — это была одна из целей выкупов.

Озон

Продолжаем тему разрешений. Озон получил разрешение Кипра на выкуп бондов. Осталось разрешение Великобритании, чтобы начать процедуру реструктуризации. Напомню, что выкупают рублями по 83% от номинала и по 65% если в долларах. Вроде как большая часть инвесторов из России, поэтому там вероятно будет средняя цена 70+%. В этой реструктуризации может быть интересна переоценка долга, из-за чего может появиться кликбейтная новость, что Озон наконец-то получил чистую прибыль.

Самолет

У Самолета прошел красивый «Big day», стилизованный под формат «Намедни» Парфенова, который, собственно, и вел этот Big day.

Там больше рекламы чем прогнозов и чего-то интересного, но меня повеселила концепция «жизнь по подписке». А конкретно аргументы генерального директора и куда он предлагает развернуть потребление.

Представляя концепцию генеральный директор говорит, что у жителя Уфы с зп 800-1000 долларов в месяц разные возможности с жителем США у которого зп 1000 долларов. «Американский коллега будет жить в новом доме с красивой мебелью, новой техникой. У американского коллеги будет возможность ездить на отдых в Майами. Инвестировать деньги на бирже. А также оплачивать дорогую учебу своих детей». Я не шучу, сами посмотрите: 18:45 тайм-код.

Генеральный директор девелоперской компании предлагает надувать пузыри: «Американский коллега будет эффективно использовать свой основной актив: недвижимость. Он будет брать на нее ипотеку, потом вторую ипотеку, потом третью ипотеку и использовать эти деньги для вышеописанных вещей».

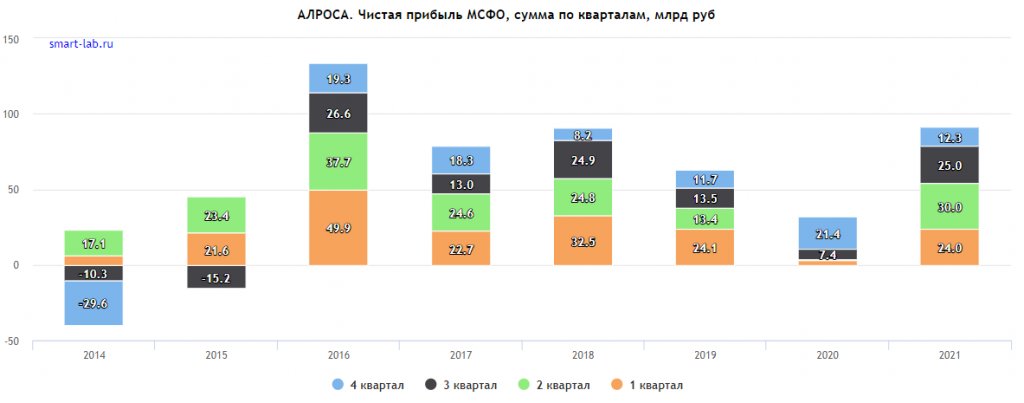

Алроса

Одна из компаний, которой от девальвации становится жить легче. В этом году публикуются только заявления менеджмента, отчетов нет. На этот раз комментарий дал генеральный директор Сергей Иванов, который по слухам должен уйти с этого поста. Слух первым вкинул тг-канал Бриф, который также вкидывал про уход Грефа. Возможно это какая-то фишка канала: увольнять менеджеров госкомпаний.

Добыча алмазов ожидается в диапазоне 35 млн карат (+8% к 2021 году).

По чистой прибыли показатели будут превышены прошлогодние. Логично, что повышали НДПИ компании не из-за убытков.

Учитывая, что котировки вдвое ниже, может быть интересно. Компания оказалась достаточно устойчива к санкциям и даже с крепким курсом заработали больше чем год назад. На сколько неизвестно, в теории это могло бы быть на те же 19 млрд допналога больше — это 20% от чистой прибыли 2021 года.

Рискну предположить, что если по итогам года или 1-ого полугодия опубликуют отчет (могут не публиковать до середины 2023 года), он может удивить акционерам. Главное чтобы что-то по дивам объявили, а то их отсутствием уже никого не удивить.

ММК

Основной акционер ММК Виктор Рашников вот сказал, что платить дивиденды по итогам 2022 года не планируют.

И такими новостями уже никого не удивить:

Новые акции на биржах

Мосбиржа планирует запустить систему внебиржевых торгов акциями в 1-ом квартале 2023 года. Сперва подключат несколько десятков ценных бумаг, доступ будет только у квалов. Много акций — это хорошо для выбора, и наверно не очень хорошо для ликвидности. Посмотрим, что выйдет. Видимо, можно будет повыбирать из дочек Роснефти:

Если Мосбиржа идет вглубь российского рынка, то СПБ биржа в очередной раз пытается найти возможности на иностранных биржах. Бразилия, Индия, Мексика, Узбекистан, Юар — площадки на повестке. Правда, пока все идеи на стадии обсуждения.

Здесь я хотел бы вас подготовить к чтению отчетов индийских компаний. Не пугайтесь странных цифр в отчетности, там будут в основном либо лакх (100 тыщ.), либо крор (10 млн).

То есть, если вложить 10,1 млн рупий, и их заморозят — это выглядит так: «У меня заблокировали акций на 1 крор и 1 лакх рупий или 101 лакх или 1,01,00,000 рупий».

Камаз показания с разницей в 2 недели

05.12.2022

ПАО «КАМАЗ» планирует в 2023 году увеличить продажи в России до 50 тысяч автомобилей и нарастить долю на рынке, сообщил через пресс-службу гендиректор компании Сергей Когогин.

22.12.2022

КамАЗ сократит рыночные продажи в 2023 году до 40 тыс. машин в сегменте тяжелых грузовиков на фоне ожидаемого падения рынка.

Про рост продаж до 50 тыс. автомобилей я писал как раз в еженедельном выпуске не так давно. На деле здесь есть нюанс в тяжелых грузовиках (14-40 тонн). Прогнозная динамика выглядит примерно так:

Чистая прибыль за 2022 год ожидается выше 5 млрд — рекорд. В 2023 году уже ждут снижения до 5млрд рублей.

Допустим, рекордная прибыль 2022 год — это 6 млрд рублей, тогда динамика выглядит так:

Мощности Камаза рассчитаны на 71 тыс. автомобилей — главное чтобы был спрос. Но по 80 рублей за акцию надо изучать глубже перспективы, хотя 60 млрд рублей за 50% российского рынка грузовых автомобилей не кажутся большими деньгами. Едва ли за такие деньги можно воссоздать аналог.

Неделя вышла достаточно насыщенная на события:

Иностранным компаниям разрешили выводить деньги с дочек

НРД разблокировали

Рубль быстро слабел, но перестал

Озон получил разрешение Кипра

Киви получил разрешение Кипра

Алроса рассказала о добыче и прибыли

Дивиденды ММК

Новые акции на биржах

Прибыль Камаза

Иностранным компаниям разрешили выводить деньги с дочек

Условия для иностранных «дочек»:

1) размер выплачиваемой прибыли составляет не более 50% от общего размера чистой прибыли предыдущего года;

2) проводится ретроспективный анализ выплаты дивидендов за прошлые периоды;

3) иностранные собственники готовы продолжать коммерческую деятельность в России;

4) федеральные органы исполнительной власти (в зависимости от отраслевого профиля «дочки») представили критерии значимости деятельности компании и оценку ее влияния на технологический и производственный суверенитет России;

5) профильные ведомства установили ежеквартальные ключевые показатели эффективности (KPI) для этих организаций;

6) есть возможность выплаты дивидендов на квартальной основе при условии выполнения поставленных KPI.

Как только разрешили, НПК (дочка Глобалтранса) дважды отправила немного денег в кипрском направлении. По 10 млн рублей — это все копейки, в районе 0,1% от чистой прибыли, видимо, чтобы было чем платить зарплаты на Кипре.

Новость важна тем, что козырь Мать и дитя становится не таким уж и значимым. Потому что одна из проблем расписок была в том, чтобы поднимать деньги из РФ на «голову». Напомню, что Мать и дитя могли из-за того что компания была налоговым резидентом РФ. Но у Мать и дитя уже дивиденды ушли акционерам, а пока главной загадкой остается то как им удалось распределить деньги через НРД. Если у кого-то есть это сакральное знание просьба поделиться.

Бельгия (Евроклир) и Люксембург (Клирстрим) дали разрешение на разблокировку активов

Вторая важная инфраструктурная новость, причем, в НРД написали, что разрешения отличаются в части предложенных процедур. Через Евроклир держали в 10 раз больше бумаг чем Клирстриме.

Поэтому НРД сказал, что они берут на себя меньшую часть. А про Евроклир посоветовали брокерам самостоятельно вести работу по получению индивидуальных лицензий.

В итоге много серых пятен, плюс срок разрешения ограничен до 7 января. Как я понял, все должны показать что конечный собственник не под санкциями, тогда можно будет перевести бумаги в какие-то прочие дружественные депозитарии. По идее должны освободить бедолаг с иностранными акциями и возможно фонды Финекса.

Из статьи РБК:

Из расписочных ситуаций еще возможно, что до акционеров Окея дойдут дивиденды (но это не точно). Из дальнейшего, что мне не очень понятно — это что будет происходить с расписочными компаниями? Там как минимум есть мощный навес купивших в Евроклире дешевле чем на Мосбирже. Смогут ли они налить мне хомяку втридорога Глобалтранс?

Курс

Как стремительно полетел курс! Многие даже списали это на эмбарго, но Силуанов сказал, что это из-за роста импорта, а динамика по нефти только в головах.

Буквально за несколько дней курс устремился к закрытию прошлого года (74,3 руб.), но в итоге остановился на отметке 72,6 и начал обратное движение. Эх, я уже начал думать, что Сурпреф даст 20%.

Остановку также связывают с необходимостью перечисления различных налогов, мол продавали валютные выручки для этого. Трудно сказать, самое главное, что на Смартлабе умные ребята все знали заранее.

Киви

Киви предложил держателям расписок на Мосбирже конвертировать их в акции. В таком случае, вы получаете неликвидную позицию, но не обремененную разрушенным мостом НРД-Евроклир, соответственно сможете получать дивиденды.

«Компания не делала никаких объявлений относительно листинга обыкновенных акций класса B на какой-либо фондовой бирже». Поэтому неликвидной она может оставаться долго.

Учитывая, что Киви получил разрешение на конвертацию расписок в акции за день до разрешения Бельгии по НРД, может и делать ничего не надо для дивидендов? Переведут расписки в другой депозитарий и все?

Пока это добро торгуется около 420 рублей за расписку, Сергей Солонин докупил еще 2,4 млн акции по 2 доллара за штуку в рамках оферты. Хотел купить 6 млн, но, видимо, не все готовы идти на такой дисконт в рамках щедрого предоставления ликвидности (это одна из заявленных целей выкупа).

Теперь у Солонина 71,2% голосов, но экономическая доля 28,2%. Напомню, что у Киви есть 2 типа акций: класса А, где 1 акция = 10 голосов и класса Б, где 1 акция = 1 голос. Все суперголосующие акции у Солонина. У Открытия экономическая доля 34,2%. Чтобы доля Солонина стала больше чем у Открытия надо выкупить еще 3,7 млн акций — это была одна из целей выкупов.

Озон

Продолжаем тему разрешений. Озон получил разрешение Кипра на выкуп бондов. Осталось разрешение Великобритании, чтобы начать процедуру реструктуризации. Напомню, что выкупают рублями по 83% от номинала и по 65% если в долларах. Вроде как большая часть инвесторов из России, поэтому там вероятно будет средняя цена 70+%. В этой реструктуризации может быть интересна переоценка долга, из-за чего может появиться кликбейтная новость, что Озон наконец-то получил чистую прибыль.

Самолет

У Самолета прошел красивый «Big day», стилизованный под формат «Намедни» Парфенова, который, собственно, и вел этот Big day.

Там больше рекламы чем прогнозов и чего-то интересного, но меня повеселила концепция «жизнь по подписке». А конкретно аргументы генерального директора и куда он предлагает развернуть потребление.

Представляя концепцию генеральный директор говорит, что у жителя Уфы с зп 800-1000 долларов в месяц разные возможности с жителем США у которого зп 1000 долларов. «Американский коллега будет жить в новом доме с красивой мебелью, новой техникой. У американского коллеги будет возможность ездить на отдых в Майами. Инвестировать деньги на бирже. А также оплачивать дорогую учебу своих детей». Я не шучу, сами посмотрите: 18:45 тайм-код.

Генеральный директор девелоперской компании предлагает надувать пузыри: «Американский коллега будет эффективно использовать свой основной актив: недвижимость. Он будет брать на нее ипотеку, потом вторую ипотеку, потом третью ипотеку и использовать эти деньги для вышеописанных вещей».

Алроса

Одна из компаний, которой от девальвации становится жить легче. В этом году публикуются только заявления менеджмента, отчетов нет. На этот раз комментарий дал генеральный директор Сергей Иванов, который по слухам должен уйти с этого поста. Слух первым вкинул тг-канал Бриф, который также вкидывал про уход Грефа. Возможно это какая-то фишка канала: увольнять менеджеров госкомпаний.

Добыча алмазов ожидается в диапазоне 35 млн карат (+8% к 2021 году).

По чистой прибыли показатели будут превышены прошлогодние. Логично, что повышали НДПИ компании не из-за убытков.

Учитывая, что котировки вдвое ниже, может быть интересно. Компания оказалась достаточно устойчива к санкциям и даже с крепким курсом заработали больше чем год назад. На сколько неизвестно, в теории это могло бы быть на те же 19 млрд допналога больше — это 20% от чистой прибыли 2021 года.

Рискну предположить, что если по итогам года или 1-ого полугодия опубликуют отчет (могут не публиковать до середины 2023 года), он может удивить акционерам. Главное чтобы что-то по дивам объявили, а то их отсутствием уже никого не удивить.

ММК

Основной акционер ММК Виктор Рашников вот сказал, что платить дивиденды по итогам 2022 года не планируют.

И такими новостями уже никого не удивить:

Новые акции на биржах

Мосбиржа планирует запустить систему внебиржевых торгов акциями в 1-ом квартале 2023 года. Сперва подключат несколько десятков ценных бумаг, доступ будет только у квалов. Много акций — это хорошо для выбора, и наверно не очень хорошо для ликвидности. Посмотрим, что выйдет. Видимо, можно будет повыбирать из дочек Роснефти:

Если Мосбиржа идет вглубь российского рынка, то СПБ биржа в очередной раз пытается найти возможности на иностранных биржах. Бразилия, Индия, Мексика, Узбекистан, Юар — площадки на повестке. Правда, пока все идеи на стадии обсуждения.

Здесь я хотел бы вас подготовить к чтению отчетов индийских компаний. Не пугайтесь странных цифр в отчетности, там будут в основном либо лакх (100 тыщ.), либо крор (10 млн).

То есть, если вложить 10,1 млн рупий, и их заморозят — это выглядит так: «У меня заблокировали акций на 1 крор и 1 лакх рупий или 101 лакх или 1,01,00,000 рупий».

Камаз показания с разницей в 2 недели

05.12.2022

ПАО «КАМАЗ» планирует в 2023 году увеличить продажи в России до 50 тысяч автомобилей и нарастить долю на рынке, сообщил через пресс-службу гендиректор компании Сергей Когогин.

22.12.2022

КамАЗ сократит рыночные продажи в 2023 году до 40 тыс. машин в сегменте тяжелых грузовиков на фоне ожидаемого падения рынка.

Про рост продаж до 50 тыс. автомобилей я писал как раз в еженедельном выпуске не так давно. На деле здесь есть нюанс в тяжелых грузовиках (14-40 тонн). Прогнозная динамика выглядит примерно так:

Чистая прибыль за 2022 год ожидается выше 5 млрд — рекорд. В 2023 году уже ждут снижения до 5млрд рублей.

Допустим, рекордная прибыль 2022 год — это 6 млрд рублей, тогда динамика выглядит так:

Мощности Камаза рассчитаны на 71 тыс. автомобилей — главное чтобы был спрос. Но по 80 рублей за акцию надо изучать глубже перспективы, хотя 60 млрд рублей за 50% российского рынка грузовых автомобилей не кажутся большими деньгами. Едва ли за такие деньги можно воссоздать аналог.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба