TSMC, ведущий мировой фаундри производитель чипов, в четверг, 12 января, одним из первых опубликует результаты за последний квартал 2022 календарного года. Рассмотрим ожидания и прогнозы по основным для компании метрикам в преддверии отчета.

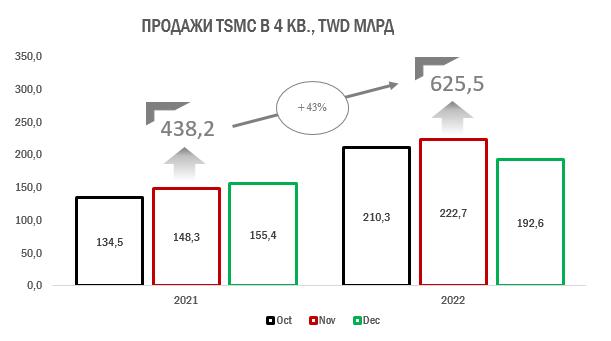

Утром 10 января компания опубликовала продажи за декабрь, которые составили TWD 192,6 млрд. Это на 13,5% меньше цифр ноября 2022 года (TWD 222,7 млрд), но на 23,9% больше декабря 2021 года (TWD 155,4 млрд). Помесячная разбивка продаж TSMC в октябре-декабре представлена ниже.

В сравнении с предыдущими месяцами становится очевидна сильная просадка динамики в декабре: если в октябре-ноябре TSMC поддерживала средний темп роста 53% (г/г), то за три месяца он снизился до 43% (г/г). CFO компании ранее давал прогнозный диапазон по выручке TSMC в 4-м квартале на уровне $19,9-20,7 млрд, что по текущему курсу соответствует TWD 606-630 млрд. Исходя из этих цифр, компания укладывается в прогноз по выручке, хотя показатель и отстал от ожиданий Уолл-стрит (TWD 636 млрд).

Впрочем, при оценке общемировой динамики отгрузки чипов картина для TSMC выглядит намного лучше среднеотраслевой. WSTS пока не представила статистику за декабрь, но уже по первым двум месяцам прошедшего квартала можно сделать выводы: в октябре мировая отгрузка чипов упала на 7% (г/г), а в ноябре – на 18% (г/г). Наибольшие потери зафиксировал АТР, что неудивительно с учетом жестких локдаунов в КНР, масштаб которых достиг максимума как раз в конце осени. К примеру, в ноябре отгрузка в АТР снизилась на 25% (г/г), в Америке – на 12% (г/г), в Японии и Европе показала изменения в пределах 1%.

Что касается показателей маржинальности TSMC, то наиболее вероятным сценарием является их снижение относительно 3 квартала. Многие крупнейшие и наиболее рентабельные клиенты компании (Apple, NVIDIA, Qualcomm, AMD) сообщили о падении спроса в последнем квартале 2022 года, в связи с чем валовая маржинальность могла снизиться с 60,4% до 60%, а операционная маржинальность – с 50,6% до 50%. Тем не менее, по чистой прибыли на акцию мы ожидаем роста на 72% (г/г) до TWD 11, поскольку в ходе 2022 года TSMC уже не раз доказывала свою высокую ценовую власть и эффективность менеджмента операционных расходов. Аналитики Refinitiv в среднем ожидают EPS на уровне TWD 11,12 (+73% г/г). Кроме того, мы считаем вероятной существенную корректировку прогнозов компании на 2023 год в связи с ухудшением макроклимата в отрасли и мировой экономике в целом. По итогам 2022 года для TSMC мы планируем выпустить обновленное исследование по компании.

Утром 10 января компания опубликовала продажи за декабрь, которые составили TWD 192,6 млрд. Это на 13,5% меньше цифр ноября 2022 года (TWD 222,7 млрд), но на 23,9% больше декабря 2021 года (TWD 155,4 млрд). Помесячная разбивка продаж TSMC в октябре-декабре представлена ниже.

В сравнении с предыдущими месяцами становится очевидна сильная просадка динамики в декабре: если в октябре-ноябре TSMC поддерживала средний темп роста 53% (г/г), то за три месяца он снизился до 43% (г/г). CFO компании ранее давал прогнозный диапазон по выручке TSMC в 4-м квартале на уровне $19,9-20,7 млрд, что по текущему курсу соответствует TWD 606-630 млрд. Исходя из этих цифр, компания укладывается в прогноз по выручке, хотя показатель и отстал от ожиданий Уолл-стрит (TWD 636 млрд).

Впрочем, при оценке общемировой динамики отгрузки чипов картина для TSMC выглядит намного лучше среднеотраслевой. WSTS пока не представила статистику за декабрь, но уже по первым двум месяцам прошедшего квартала можно сделать выводы: в октябре мировая отгрузка чипов упала на 7% (г/г), а в ноябре – на 18% (г/г). Наибольшие потери зафиксировал АТР, что неудивительно с учетом жестких локдаунов в КНР, масштаб которых достиг максимума как раз в конце осени. К примеру, в ноябре отгрузка в АТР снизилась на 25% (г/г), в Америке – на 12% (г/г), в Японии и Европе показала изменения в пределах 1%.

Что касается показателей маржинальности TSMC, то наиболее вероятным сценарием является их снижение относительно 3 квартала. Многие крупнейшие и наиболее рентабельные клиенты компании (Apple, NVIDIA, Qualcomm, AMD) сообщили о падении спроса в последнем квартале 2022 года, в связи с чем валовая маржинальность могла снизиться с 60,4% до 60%, а операционная маржинальность – с 50,6% до 50%. Тем не менее, по чистой прибыли на акцию мы ожидаем роста на 72% (г/г) до TWD 11, поскольку в ходе 2022 года TSMC уже не раз доказывала свою высокую ценовую власть и эффективность менеджмента операционных расходов. Аналитики Refinitiv в среднем ожидают EPS на уровне TWD 11,12 (+73% г/г). Кроме того, мы считаем вероятной существенную корректировку прогнозов компании на 2023 год в связи с ухудшением макроклимата в отрасли и мировой экономике в целом. По итогам 2022 года для TSMC мы планируем выпустить обновленное исследование по компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба