11 января 2023 finversia.ru

Ассоциация российских банков подвела итоги расчетов показателей рынков, которые могут являться инструментами для частных инвесторов.

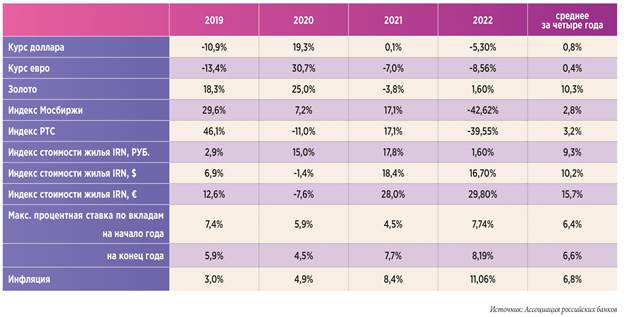

Вложения в доллар и евро по результатам года были отрицательными. По итогам четырех лет они показали практически нулевой рост.

Цены на золото незначительно выросли, а за четыре года могли принести более 10% прироста стоимости в среднем за год.

Максимальные потери инвесторы понесли на фондовом рынке. Падение индекса Московской биржи составило более 42%, что практически нивелировало рост за предыдущие три года.

Индекс стоимости московской жилья показал значительный рост в иностранных валютах и практически не изменился в рублях. За четыре года недвижимость наравне с золотом в лидерах роста, но необходимо учитывать экспертные мнения: реальные сделки на вторичном рынке совершаются сейчас, как правило, с 15-20% дисконтом.

Увеличились процентные ставки по рублевым вкладам. На конец года они достигли максимальных за последние годы значений. Необходимо отметить, что в первой половине года банки поднимали ставки по вкладам длительностью 3 и даже 6 месяцев до 21-23%, что принесло вкладчикам значительные доходы.

Если произвести оценку условного портфеля – доллар США (20%), золото (20%), российские акции (20%), недвижимость (в рублях, 20%) и рублевые вклады (20%) – то потери инвестора в 2022 году могли составить 7,4%, что при официальной инфляции более 11%, является существенным отрицательным результатом.

Аналогичные расчеты за четыре года показывают результат +5,92% (среднее по году), что являясь положительным результатом, однако не покрывает среднюю за 4 года инфляцию (6,8%).

Полученные значения доходности свидетельствуют о том, что в настоящий момент финансовая система страны, имея достаточно широкий инструментарий для частного инвестора, все же недостаточно отвечает потребностям граждан с точки зрения доходности своих вложений и их защиты от инфляции.

В этих условиях на законодательном уровне рассматривается возможность дополнительных налоговых льгот для долгосрочных инвестиций по всем типам финансовых продуктов, в том числе и по долгосрочным банковским вкладам. Возрастает роль внутренних источников финансирования экономики, среди которых средства частных инвесторов будут играть существенную роль.

Эксперты Ассоциации российских банков надеются, что в наступившем году, в условиях структурной трансформации российской экономики, ситуация для частных инвесторов окажется более благоприятной.

Вложения в доллар и евро по результатам года были отрицательными. По итогам четырех лет они показали практически нулевой рост.

Цены на золото незначительно выросли, а за четыре года могли принести более 10% прироста стоимости в среднем за год.

Максимальные потери инвесторы понесли на фондовом рынке. Падение индекса Московской биржи составило более 42%, что практически нивелировало рост за предыдущие три года.

Индекс стоимости московской жилья показал значительный рост в иностранных валютах и практически не изменился в рублях. За четыре года недвижимость наравне с золотом в лидерах роста, но необходимо учитывать экспертные мнения: реальные сделки на вторичном рынке совершаются сейчас, как правило, с 15-20% дисконтом.

Увеличились процентные ставки по рублевым вкладам. На конец года они достигли максимальных за последние годы значений. Необходимо отметить, что в первой половине года банки поднимали ставки по вкладам длительностью 3 и даже 6 месяцев до 21-23%, что принесло вкладчикам значительные доходы.

Если произвести оценку условного портфеля – доллар США (20%), золото (20%), российские акции (20%), недвижимость (в рублях, 20%) и рублевые вклады (20%) – то потери инвестора в 2022 году могли составить 7,4%, что при официальной инфляции более 11%, является существенным отрицательным результатом.

Аналогичные расчеты за четыре года показывают результат +5,92% (среднее по году), что являясь положительным результатом, однако не покрывает среднюю за 4 года инфляцию (6,8%).

Полученные значения доходности свидетельствуют о том, что в настоящий момент финансовая система страны, имея достаточно широкий инструментарий для частного инвестора, все же недостаточно отвечает потребностям граждан с точки зрения доходности своих вложений и их защиты от инфляции.

В этих условиях на законодательном уровне рассматривается возможность дополнительных налоговых льгот для долгосрочных инвестиций по всем типам финансовых продуктов, в том числе и по долгосрочным банковским вкладам. Возрастает роль внутренних источников финансирования экономики, среди которых средства частных инвесторов будут играть существенную роль.

Эксперты Ассоциации российских банков надеются, что в наступившем году, в условиях структурной трансформации российской экономики, ситуация для частных инвесторов окажется более благоприятной.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба