18 января 2023 | ЕвропЭлтех

ЕвропЭлтех — компания, которая может стать новым лидером в сфере производства инженерного и технологического оборудования в России после ухода западных конкурентов.

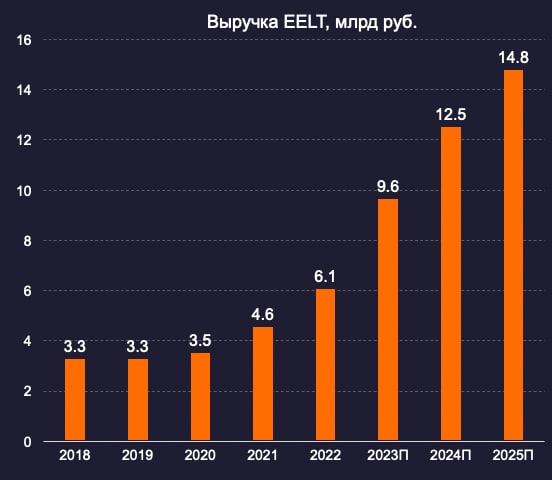

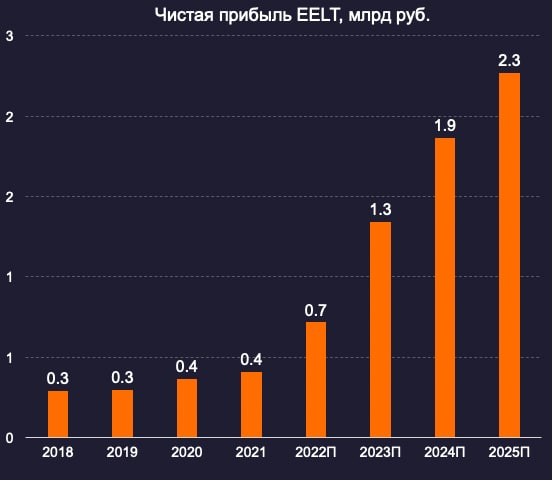

Выручка компании может вырасти на +220%, а прибыль на +475% к 2025 году. Рост будет обеспечен запуском мегапроектов в российском нефтегазе.

ЕвропЭлтех - один из крупнейших производителей оборудования для Силы Сибири, Ямал СПГ, Арктик СПГ-2, Восток Ойл и Силы Сибири-2. Клиенты компании: Роснефть, Газпром, Новатэк, Сибур, Фосагро и другие.

Акции сейчас торгуются всего по 2 годовых прибыли 2024 года, притом что чистый долг компании отрицательный (у компании в несколько раз больше кэша, чем долгов).

Почему Мозговой центр Сигналов РЦБ обратил внимание на ЕвропЭлектротехнику

Сотрудничает с крупнейшими нефтяными, газовыми и химическими компаниями в стране: Роснефть, Газпром, Новатэк, Сибур, Фосагро и др.

Отраслевая структура выручки:

42% нефтегаз.

25% строительство.

23% химическая и пищевая промышленность.

6% энергетика.

4% Точное машиностроение.

ЕвропЭлтех производит:

технологическое оборудование для нефтегазовой, нефте- и газохимической промышленности (предприятие полного цикла в Башкортостане);

электрооборудование низкого и среднего напряжения до 35 кВ (производство в Москве);

системы электроосвещения и промышленного электрообогрева.

Динамика и прогноз выручки и чистой прибыли ЕвропЭлтеха

В ближайшие годы Россия будет реализовывать проекты Арктик СПГ-2, Восток Ойл, возможно, Сила Сибири-2. На этих проектах может заработать ЕвропЭлтех.

Мозговой центр Сигналов РЦБ ожидает рост дивидендной доходности акций к текущей цене:

по итогам 2022 — 8%;

2023 — 16%;

2024 — 23%;

2025 — 28%;

далее — 34%+.

Выручка компании может вырасти на +220%, а прибыль на +475% к 2025 году. Рост будет обеспечен запуском мегапроектов в российском нефтегазе.

ЕвропЭлтех - один из крупнейших производителей оборудования для Силы Сибири, Ямал СПГ, Арктик СПГ-2, Восток Ойл и Силы Сибири-2. Клиенты компании: Роснефть, Газпром, Новатэк, Сибур, Фосагро и другие.

Акции сейчас торгуются всего по 2 годовых прибыли 2024 года, притом что чистый долг компании отрицательный (у компании в несколько раз больше кэша, чем долгов).

Почему Мозговой центр Сигналов РЦБ обратил внимание на ЕвропЭлектротехнику

Сотрудничает с крупнейшими нефтяными, газовыми и химическими компаниями в стране: Роснефть, Газпром, Новатэк, Сибур, Фосагро и др.

Отраслевая структура выручки:

42% нефтегаз.

25% строительство.

23% химическая и пищевая промышленность.

6% энергетика.

4% Точное машиностроение.

ЕвропЭлтех производит:

технологическое оборудование для нефтегазовой, нефте- и газохимической промышленности (предприятие полного цикла в Башкортостане);

электрооборудование низкого и среднего напряжения до 35 кВ (производство в Москве);

системы электроосвещения и промышленного электрообогрева.

Динамика и прогноз выручки и чистой прибыли ЕвропЭлтеха

В ближайшие годы Россия будет реализовывать проекты Арктик СПГ-2, Восток Ойл, возможно, Сила Сибири-2. На этих проектах может заработать ЕвропЭлтех.

Мозговой центр Сигналов РЦБ ожидает рост дивидендной доходности акций к текущей цене:

по итогам 2022 — 8%;

2023 — 16%;

2024 — 23%;

2025 — 28%;

далее — 34%+.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба