27 января 2023 | Tesla

Нулевые процентные ставки, а также инвесторы всего мира разогнали этот актив до фантастических уровней.

Компания, которая производит 1,5-2% всех автомобилей в мире стоила дороже, чем в совокупности все производители автоконцернов.

Прошло не так много времени и акции упали на 70% от своих максимумов.

Отчёт за 4 квартала 2022 года

Прибыль на акцию: 1.19$/ $1.11 (ожидания)

Выручка: 24.3$/ $23.8B (ожидания)

Компания смогла превзойти ожидания аналитиков.

Акции отреагировали ростом на 8,5%.

Текущая оценка

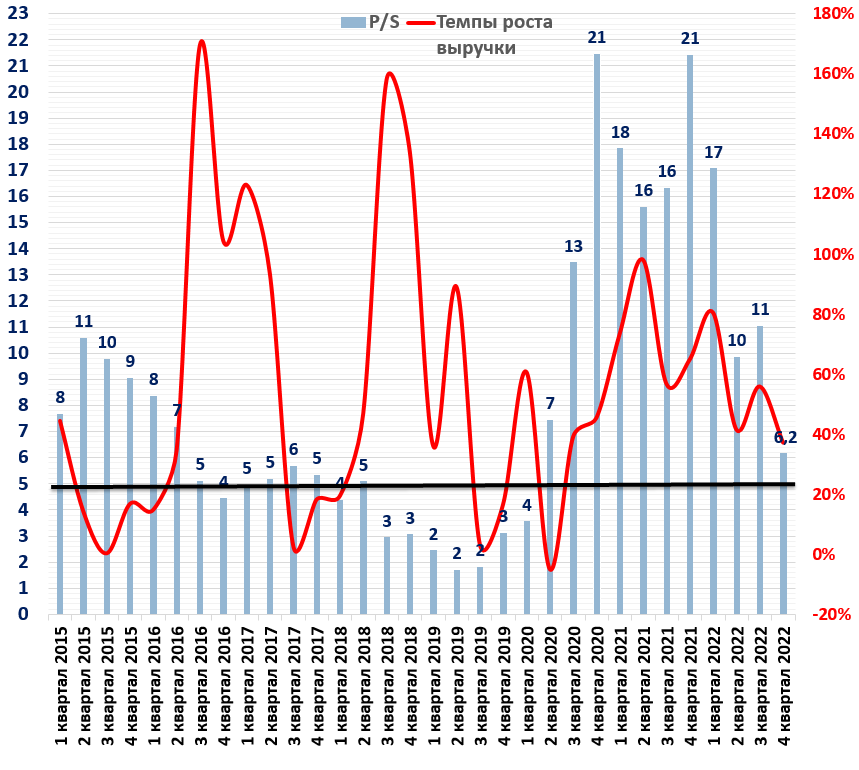

Чтобы оценить акции этой компании, я использовал самый популярный мультипликатор для оценки IT-компаний — P/S.

P / S = Капитализация компании (рыночная оценка бизнеса) / Выручка за последние 4 квартала = х.

Этот коэффициент говорит нам о том, сколько годовых выручек стоит компания.

Чем ниже это значение, тем дешевле оценён бизнес.

На текущий момент акции оценены в 6,2х по данному мультипликатору.

Если не брать в расчёт аномальный период 2020 — 2022 года, то средний исторический уровень составляет 5х этого показателя.

Получается, что сейчас акции торгуются чуть выше своего исторически среднего уровня.

При этом впереди пусть и мягкая, но рецессия, а значит, показатели компании в 2023 году будут под ударом.

В 1 квартале 2023 года компания снизила цены на свои автомобили на 6 — 20%.

Предполагается, что маржинальность сильно снизится, но зато это позволит поддержать спрос на автомобили.

В 2023 году компания произведёт 1,8 млн автомобилей, что на 37,4% выше, чем в 2022 году.

Мнение

На мой взгляд акции, как минимум оценены справедливо рынком, и я бы не стал их покупать по текущим ценам.

Если котировки уйдут ближе к 100$, то это будет интересная точка входа.

Компания, которая производит 1,5-2% всех автомобилей в мире стоила дороже, чем в совокупности все производители автоконцернов.

Прошло не так много времени и акции упали на 70% от своих максимумов.

Отчёт за 4 квартала 2022 года

Прибыль на акцию: 1.19$/ $1.11 (ожидания)

Выручка: 24.3$/ $23.8B (ожидания)

Компания смогла превзойти ожидания аналитиков.

Акции отреагировали ростом на 8,5%.

Текущая оценка

Чтобы оценить акции этой компании, я использовал самый популярный мультипликатор для оценки IT-компаний — P/S.

P / S = Капитализация компании (рыночная оценка бизнеса) / Выручка за последние 4 квартала = х.

Этот коэффициент говорит нам о том, сколько годовых выручек стоит компания.

Чем ниже это значение, тем дешевле оценён бизнес.

На текущий момент акции оценены в 6,2х по данному мультипликатору.

Если не брать в расчёт аномальный период 2020 — 2022 года, то средний исторический уровень составляет 5х этого показателя.

Получается, что сейчас акции торгуются чуть выше своего исторически среднего уровня.

При этом впереди пусть и мягкая, но рецессия, а значит, показатели компании в 2023 году будут под ударом.

В 1 квартале 2023 года компания снизила цены на свои автомобили на 6 — 20%.

Предполагается, что маржинальность сильно снизится, но зато это позволит поддержать спрос на автомобили.

В 2023 году компания произведёт 1,8 млн автомобилей, что на 37,4% выше, чем в 2022 году.

Мнение

На мой взгляд акции, как минимум оценены справедливо рынком, и я бы не стал их покупать по текущим ценам.

Если котировки уйдут ближе к 100$, то это будет интересная точка входа.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба