В 2023 внимание российских инвесторов в целом будет сфокусировано на историях внутреннего спроса, а в частности оно будет обращено на финансовый сектор, следует из стратегии БКС. Некоторые акции уже успели вырасти, а другие только начинают погоню за лидерами — подробнее поговорим о трех бумагах-фаворитах.

Финансовый сектор: TCS Group

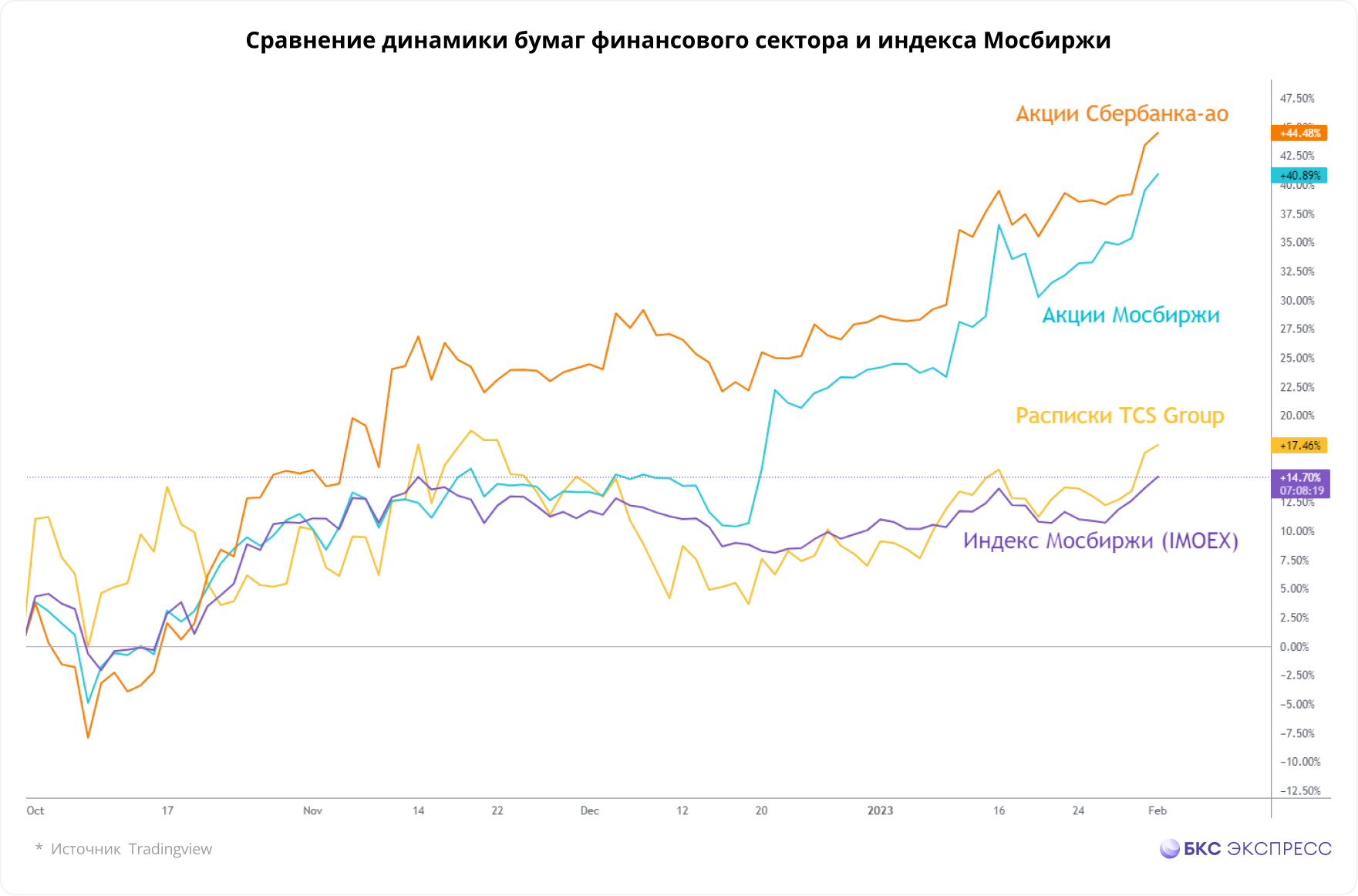

Бумаги не всех финансовых фаворитов уже успели взлететь: в октябре прошлого года сильный рост начали показывать акции Сбербанка и Мосбиржи, а бумаги TCS Group только начинают разгоняться.

В 2023 г. индекс МосБиржи вырос на 4%, при этом показали рост:

• акции Сбербанк-ао — +13%

• акции Мосбиржи — +14%

• расписки TCS Group — +10%

TCS Group (Покупать. Цель на год 3700 руб. / +35%)

- В 2022 г. TCS Group, как и Сбербанк, не пользовался послаблениями, введенными Центральным банком, и за счет сильного роста комиссионных и процентных доходов смог показать прибыль за 9 месяцев.

- Позитивным моментом для TCS Group стало увеличение клиентской базы на фоне наложения санкций на конкурентов — в III квартале 2022 г. она достигла 26,3 млн (+7,8 млн г/г).

- TCS Group продолжает расширять и диверсифицировать бизнес: в конце 2022 г. стало известно, что компания заключила технологическое партнерство с МТС, чтобы увеличить сеть покрытия в 18 регионах РФ.

- В текущем году менеджмент ориентирован на привлечение клиентов с помощью щедрых программ лояльности и ожидает нормализации динамики ранее проблемного розничного кредитования. Компания также рассматривает варианты предоставления услуг и за рубежом.

Потребительский сектор и сектор телекоммуникаций: Магнит и Яндекс

Помимо финансового сектора, высоким внутренним спросом также будут пользоваться потребительский сектор (фаворит — Магнит) и сектор телекоммуникаций (ставка на Яндекс). В декабре бумаги этих компаний снизились гораздо сильнее индекса широкого рынка, но с начала 2023 г. они перешли к активному росту, опережая индекс МосБиржи. Акции Магнита прибавляют 8%, расписки Яндекса — 16%.

Магнит (Покупать. Цель на год 6900 руб. / +48%)

Продовольственный ритейл остается одной из наиболее устойчивых категорий потребительских расходов в периоды слабой макроконъюнктуры. Поддержку потребительскому сектору оказывает некоторое замедление инфляции и снижение цен на продукты: пиковые уровни продовольственной инфляции в мире пройдены, и стоимость основных продуктов вернулась на уровни осени 2021 г.

- В прошлом году логистические процессы усложнились — это дало Магниту возможность для роста на рынке за счет менее эффективных конкурентов и ухода иностранных игроков.

- Сеть магазинов-дискаунтеров расширяется, они демонстрируют сильные результаты: рост сопоставимых продаж в III квартале превысил 50% по сравнению с аналогичным периодом 2021 г., а средний чек вырос почти на 20%.

- Дивиденды за 2021 г. ритейлер не выплачивал, что, вероятно, связано с общей неопределенностью. При этом способность генерировать денежный поток у Магнита остается на достаточном уровне. На горизонте 12 месяцев компания может вернуться к выплатам в зависимости от ситуации, потенциальная дивидендная доходность может быть выше среднерыночной.

Яндекс (Покупать. Цель на год 3500 руб. / +77%)

- В прошлом году крупнейшая в России интернет-компания Яндекс показала уверенный рост выручки. В III квартале 2022 г., после ухода крупных иностранных игроков, выручка сегмента Поиск и портал увеличилась на 45%, а в I полугодии 2022 г. рост составил 28%.

- Компания демонстрирует улучшение рентабельности в электронной коммерции. Совокупный убыток по EBITDA сервисов «мобильности», электронной коммерции и доставки в III квартале 2022 г. сократился на 77% г/г, при этом рентабельность улучшилась до -4% против -25% в III квартале 2021 г.

- Одной из главных новостей компании в прошлом году стало возможное разделение Яндекса на две бизнес-структуры, одна из которых будет ориентирована на Россию, другая — на международный рынок. Первая будет с фокусом на поиск и рекламу, сервисы мобильности, электронную коммерцию и другие виды бизнеса в РФ и на зарубежных рынках. А вторая структура включит в себя беспилотные технологии, облачные вычисления, разметку данных и образовательные сервисы. Вероятно, что после разделения бизнеса, российская компания продолжит демонстрировать существенные темпы роста.

Финансовый сектор: TCS Group

Бумаги не всех финансовых фаворитов уже успели взлететь: в октябре прошлого года сильный рост начали показывать акции Сбербанка и Мосбиржи, а бумаги TCS Group только начинают разгоняться.

В 2023 г. индекс МосБиржи вырос на 4%, при этом показали рост:

• акции Сбербанк-ао — +13%

• акции Мосбиржи — +14%

• расписки TCS Group — +10%

TCS Group (Покупать. Цель на год 3700 руб. / +35%)

- В 2022 г. TCS Group, как и Сбербанк, не пользовался послаблениями, введенными Центральным банком, и за счет сильного роста комиссионных и процентных доходов смог показать прибыль за 9 месяцев.

- Позитивным моментом для TCS Group стало увеличение клиентской базы на фоне наложения санкций на конкурентов — в III квартале 2022 г. она достигла 26,3 млн (+7,8 млн г/г).

- TCS Group продолжает расширять и диверсифицировать бизнес: в конце 2022 г. стало известно, что компания заключила технологическое партнерство с МТС, чтобы увеличить сеть покрытия в 18 регионах РФ.

- В текущем году менеджмент ориентирован на привлечение клиентов с помощью щедрых программ лояльности и ожидает нормализации динамики ранее проблемного розничного кредитования. Компания также рассматривает варианты предоставления услуг и за рубежом.

Потребительский сектор и сектор телекоммуникаций: Магнит и Яндекс

Помимо финансового сектора, высоким внутренним спросом также будут пользоваться потребительский сектор (фаворит — Магнит) и сектор телекоммуникаций (ставка на Яндекс). В декабре бумаги этих компаний снизились гораздо сильнее индекса широкого рынка, но с начала 2023 г. они перешли к активному росту, опережая индекс МосБиржи. Акции Магнита прибавляют 8%, расписки Яндекса — 16%.

Магнит (Покупать. Цель на год 6900 руб. / +48%)

Продовольственный ритейл остается одной из наиболее устойчивых категорий потребительских расходов в периоды слабой макроконъюнктуры. Поддержку потребительскому сектору оказывает некоторое замедление инфляции и снижение цен на продукты: пиковые уровни продовольственной инфляции в мире пройдены, и стоимость основных продуктов вернулась на уровни осени 2021 г.

- В прошлом году логистические процессы усложнились — это дало Магниту возможность для роста на рынке за счет менее эффективных конкурентов и ухода иностранных игроков.

- Сеть магазинов-дискаунтеров расширяется, они демонстрируют сильные результаты: рост сопоставимых продаж в III квартале превысил 50% по сравнению с аналогичным периодом 2021 г., а средний чек вырос почти на 20%.

- Дивиденды за 2021 г. ритейлер не выплачивал, что, вероятно, связано с общей неопределенностью. При этом способность генерировать денежный поток у Магнита остается на достаточном уровне. На горизонте 12 месяцев компания может вернуться к выплатам в зависимости от ситуации, потенциальная дивидендная доходность может быть выше среднерыночной.

Яндекс (Покупать. Цель на год 3500 руб. / +77%)

- В прошлом году крупнейшая в России интернет-компания Яндекс показала уверенный рост выручки. В III квартале 2022 г., после ухода крупных иностранных игроков, выручка сегмента Поиск и портал увеличилась на 45%, а в I полугодии 2022 г. рост составил 28%.

- Компания демонстрирует улучшение рентабельности в электронной коммерции. Совокупный убыток по EBITDA сервисов «мобильности», электронной коммерции и доставки в III квартале 2022 г. сократился на 77% г/г, при этом рентабельность улучшилась до -4% против -25% в III квартале 2021 г.

- Одной из главных новостей компании в прошлом году стало возможное разделение Яндекса на две бизнес-структуры, одна из которых будет ориентирована на Россию, другая — на международный рынок. Первая будет с фокусом на поиск и рекламу, сервисы мобильности, электронную коммерцию и другие виды бизнеса в РФ и на зарубежных рынках. А вторая структура включит в себя беспилотные технологии, облачные вычисления, разметку данных и образовательные сервисы. Вероятно, что после разделения бизнеса, российская компания продолжит демонстрировать существенные темпы роста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба