2 февраля 2023 Финам

Аналитики "Финама" представили двадцать три компании, которые принесли инвесторам высокую доходность. Эксперты рассказали о том, какие идеи оправдали ожидания, какие сектора экономики продолжат рост, бумаги каких компаний все еще стоит держать в портфеле и обозначили долгосрочные перспективы.

Среди компаний, заслуживающих внимания, аналитики выделили Vertex Pharmaceuticals, Zijin Mining Group, Polymetal, РУСАЛ, VanEck Gold Miners ETF, American Express, Baidu, Longyuan Power, CMS Energy, Sinopec, PetroChina, Block, Comcast, Ciena, Global Payments, Tencent, NetEase, Haier Smart Home, Xiaomi, Anta Sports, Amazon, Nike, Li Auto.

Vertex Pharmaceuticals

Акции американской биофармацевтической компании Vertex Pharmaceuticals за период с нашего последнего обновления их целевой цены (11 января 2023 года) принесли солидную доходность – 14% по состоянию на закрытие 31 января, то есть, за 20 дней.

Мы относим Vertex Pharmaceuticals к числу топовых идей 2023 года. Компания является пионером в лечении муковисцидоза, при этом по сути имеет монополию в данном сегменте в отсутствие конкурентов, поэтому ей удается отстаивать высокие цены своих лекарств. Vertex располагает весьма амбициозной и смелой экспериментальной линейкой. Число исследовательских программ у компании составляет 21, в том числе, 4 в рамках 3-й фазы. Экспериментальная линейка компании включает препараты для лечения диабета 1-го типа (считается неизлечимым), серповидноклеточной анемии, бета-талассемии, мышечной дистрофии Дюшенна, болевого синдрома и др. В ближайшие годы Vertex способна выпустить на рынок не один блокбастер. Vertex Pharmaceuticals находится в нашем покрытии с рейтингом «Покупать» и целевой ценой $352,2 на конец 2023 года, остаток апсайда составляет 9%.

Zijin Mining Group

За пять месяцев со времени выхода нашей идеи от 22 августа на покупку акций Zijin Mining котировки достигли нашей целевой цены 13,34 HKD, прибавив 48%. После чего рейтинг акций Zijin был понижен с «Покупать» до «Держать». Позитивная динамика была ослаблением политики нулевой терпимости к covid-19 в КНР, ростом котировок золота и увеличением спроса на цветные металлы.

Zijin Mining Group — одна из крупнейших в мире золотодобывающих компаний. Кроме золота, ведет добычу меди, цинка, серебра и других минеральных ресурсов в 15 провинциях Китая и в 13 других странах. Благодаря приобретениям и развитию медных проектов, компания за 9 мес. 2022 г. увеличила г/г добычу меди на 55% и вышла на 6-е место среди медных компаний. Недавно Zijin собрала большой пакет активов с запасами лития и теперь претендует на место одного из крупнейших его производителей.

Polymetal

С момента выхода нашей идеи на покупку акций Polymetal от 27 декабря 2022 г. и по состоянию на закрытие рынка 31 января котировки акций компании выросли на МосБирже на 29,7%, и при этом сохраняют потенциал роста в 59,4% до нашей целевой цены 773,7 руб. Акции компании имеют, на наш взгляд, большой потенциал восстановительного роста после того как в прошлом году упали сильнее рынка из-за большой доли во free-float иностранных инвесторов, распродававших российские акции. Рыночная капитализация Polymetal не соответствует объективной оценке бизнеса компании даже с учетом структурных рисков, связанных со статусом резидента Великобритании.

Polymetal сумел выстроить собственную экспортную логистику и показал сильные результаты в 4 кв. 2022 г. Компания работает над сменой регистрации с о. Джерси на более дружественную юрисдикцию. Предположительно это может быть Казахстан, где у компании имеются добывающие активы и листинг на бирже Международного финансового центра Астаны. Редомиляция снимет санкционные проблемы, позволит вернуться к выплате дивидендов и послужит драйвером для ее акций.

РУСАЛ

С момента выхода нашей идеи на покупку акций «Русала» от 8 ноября и по состоянию на закрытие рынка 31 января котировки акций компании выросли на МосБирже на 19,5%, и при этом сохраняют потенциал роста в 11,7% до нашей целевой цены 47,68 руб. Факторами роста стали возобновление роста цен на алюминий, а также ослабление курса рубля к иностранным валютам.

«Русал» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%. Основой устойчивости «Русала» остаются доступ к дешевой электроэнергии в России и доходы от владения блокирующим пакетом акций «Норникеля». Риски, связанные с окончание срока действия акционерного соглашения по «Норникелю» уже учтены рынком в цене акций «Русала» во время предыдущего падения.

VanEck Gold Miners ETF

После выхода нашей идеи на покупку бумаг VanEck Gold Miners ETF от 30 декабря 2022 г. они к 25 января едва не достигли нашей целевой цены $ 33,9. Откатившись вниз, по состоянию на закрытие рынка 31 января акции VanEck Gold Miners ETF показывают рост на 11,1% и сохраняют потенциал роста до целевой цены 5,9%. На фоне роста котировок золота акции золотодобытчиков показывают более сильную динамику, опережая фондовые индексы.

VanEck Gold Miners ETF — биржевой инвестиционный фонд, отслеживающий индекс NYSE Arca Gold Miners Index, инвестирующий в акции крупнейших публичных золотодобывающих компаний Канады, США и по всему миру. Фонд основан в 2006 г. и остается крупнейшим и одним из самых известных фондов в мировом сегменте золотодобычи. Стоимость чистых активов фонда составляет $ 13,9 млрд. Комиссия за управление составляет 0,51% годовых, ожидаемая дивидендная доходность — 1,49% NTM.

American Express

С момента выпуска идеи от 14 июля 2022 г. и по 31 января 2023 г. акции American Express принесли инвесторам доходность в размере 24%. American Express — одна из ведущих международных платежных систем. Специализируется на финансовых услугах в сфере путешествий и туризма, выпуске кредитных и дебетовых карт, дорожных чеков.

На фоне устойчиво высокой деловой и потребительской активности в США и мире и увеличения расходов по картам American Express весьма уверенно чувствовала себя в сложном 2022 г. Годовая выручка компании подскочила почти на 25% до $53 млрд, чистая прибыль снизилась на 7% до $7,5 млрд, но показатель ROE составил значительные 32%. Компания при этом представила сильный прогноз на 2023 г., предполагающий уверенный рост основных финпоказателей. На таком фоне акции American Express в последние недели продемонстрировали опережающий подъем и практически достигли нашей целевой цены. В настоящий момент данные бумаги уже выглядят справедливо оцененными, и мы понизили их рейтинг до «Держать», сохранив целевую цену на июль 2023 г. на уровне $175,1 (что предполагает почти нулевой апсайд).

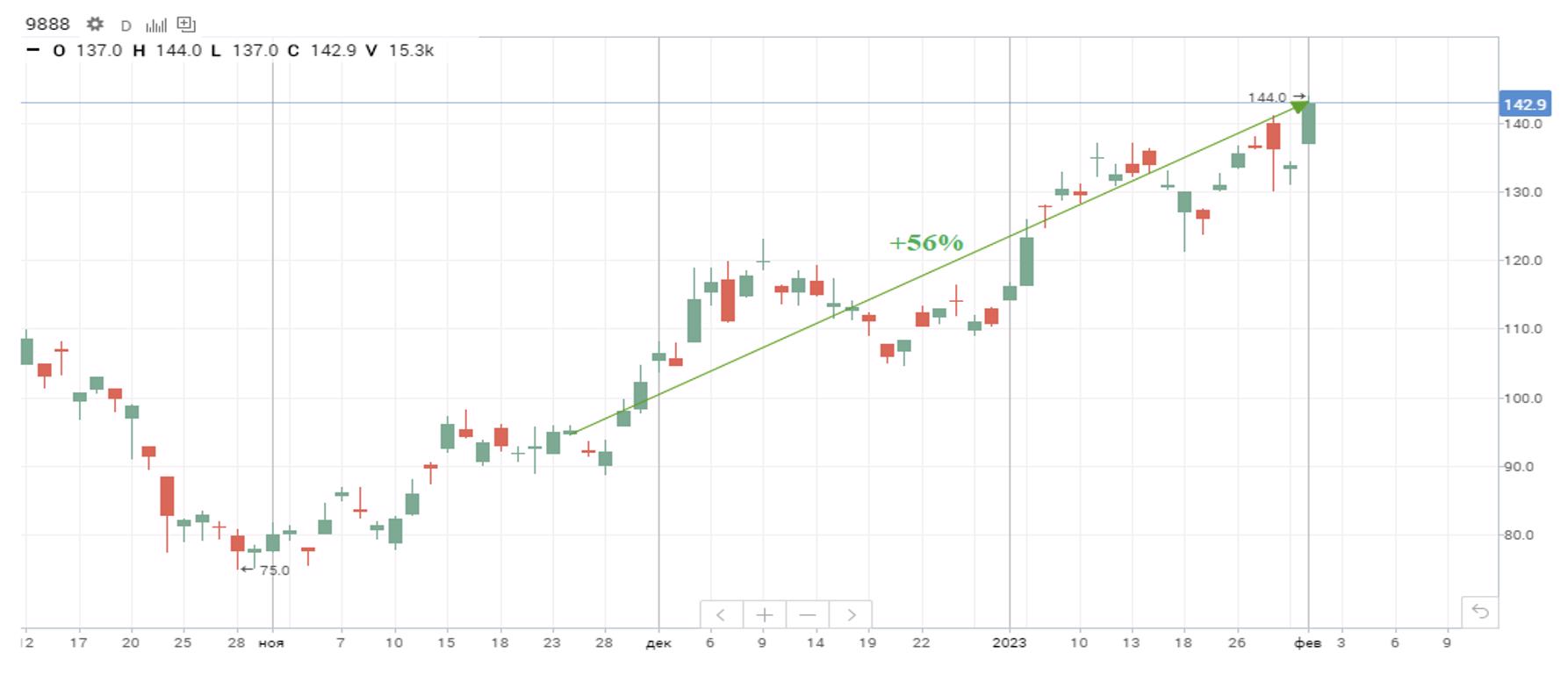

Baidu

Акции Baidu с момента выхода нашей рекомендации от 24.11.2022 принесли инвесторам внушительные 56%.

Мы дважды поднимали целевую цену по ним (актуальное исследование от 25.01.2023) и, несмотря на уверенный рост капитализации, сохраняем позитивное видение компании на фондовом рынке, особенно в свете последних новостей. В конце января Baidu сообщила о планах запуска в марте текущего года аналога чатбота ChatGPT, работающего на технологии искусственного интеллекта. Компания OpenAI, создавшая ChatGPT, после очередного раунда финансирования может вырасти в стоимости до $ 29 млрд, что говорит о крайне высоком потенциале разработок в данном сегменте. Чатбот от Baidu будет встроен в поисковик компании и может поднять популярность экосистемы на качественно новый уровень (в т.ч. вывести ее за пределы Поднебесной). Проект подчеркивает лидерство Baidu на рынке ИИ в Китае и становится еще одним драйвером для роста диверсифицированного бизнеса компании в ближайшие годы. Потенциал акций и ADS Baidu мы оцениваем в 14% и 18%, соответственно, при целевых ценах HKD 164 и $ 171.

Longyuan Power

С момента выпуска нашей идеи от 19 декабря и по состоянию на 1 февраля акции Longyuan Power показали рост на 20%. По предварительным данным, в 2022 году чистая прибыль Longyuan Power на фоне политики «нулевой терпимости» снизилась на 30-40% (г/г), в связи с чем открытие китайской экономики и снятие ограничений – крайне позитивные сигналы для компании. Мощность ветряных электростанций Китая в 2022 году выросла на 11,2% (г/г) до 15% всей энергосистемы, что утверждает тренд на декарбонизацию в КНР. Кроме того, менеджмент позитивно настроен касательно просроченных субсидий для ВИЭ-генерации, которые могут составлять до 80% годовой выручки компании. Мы полагаем, что новости о компенсации данной задолженности могут стать драйвером резкого моментного роста акций Longyuan на фондовой бирже. Мы сохраняем целевую цену HKD 12 по акциям Longyuan Power, что соответствует потенциалу дальнейшего роста на 13%.

CMS Energy

С момента выпуска нашей идеи от 7 октября и по состоянию на 1 февраля акции CMS Energy показали рост на 12%. Электроэнергетическая компания CMS Energy неплохо отчиталась за 3-й квартал 2022 года и сообщила о ряде крупных производственных проектов на территории обслуживания в штате Мичиган. Прирост числа крупных потребителей, наблюдаемый в штате в последние годы, а также один из наиболее благоприятных регуляторных климатов в США подчеркивают перспективы компании, которая активно реализует стратегию по выходу на углеродную нейтральность к 2040 году. В частности, сроки закрытия угольных ТЭС были перенесены с 2039 на 2025 год, а доля ВИЭ и ГЭС уже к 2025 году вырастет, согласно планам, до 35% парка мощности. Мы сохраняем целевую цену $ 67 по акциям CMS Energy, что соответствует потенциалу 6%.

China Petroleum & Chemical Corporation (Sinopec)

С момента выпуска идеи от 5 августа и по 30 января акции Sinopec класса H принесли инвесторам доходность в размере 24% с учётом дивидендов. Sinopec — одна из крупнейших китайских нефтегазовых компаний. Деятельность Sinopec охватывает добычу и переработку нефти и газа, нефтехимию, а также розничную реализацию топлива.

Локально Sinopec стал одним из главных бенефициаров снятия коронавирусных ограничений в Китае. Бизнес компании фокусируется на нефтепереработке и розничной реализации — сегменты, особенно чувствительные к спросу на топливо в стране. На этом фоне акции компании с минимумов октября взлетели почти на 40%.

После достижения акциями Sinopec нашей целевой цены мы понизили рейтинг по ним с «Покупать» до «Держать». На наш взгляд, после ралли последних недель акции нефтяника оценены справедливо.

PetroChina

С момента выпуска идеи от 14 июля и по 27 января акции PetroChina класса H принесли инвесторам доходность в размере 25% с учётом дивидендов.

PetroChina - крупнейшая в Китае и одна из крупнейших в мире нефтегазовых компаний по объемам добычи. Деятельность PetroChina охватывает добычу, переработку и импорт с последующей перепродажей нефти, газа и СПГ, сеть АЗС и нефтехимию.

Локально PetroChina стала одним из главных бенефициаров снятия коронавирусных ограничений в Китае. Бизнес PetroChina во многом строится вокруг нефтепереработки и розничной реализации, что снижает его зависимость от мировых цен на нефть, но делает чувствительным к спросу на нефть в Китае. При этом на ожиданиях смягчения ограничений акции PetroChina уже выросли на 42% с минимумов конца октября.

После достижения акциями PetroChina нашей целевой цены мы понизили рейтинг по ним с «Покупать» до «Держать». На наш взгляд, для продолжения ралли акциям нефтяника необходимы новые триггеры для роста.

Block

С момента выпуска идеи от 27.06.22 и по состоянию на 31.01.23 акции финтех-компании Block принесли инвесторам доходность в размере 15%. Активная цифровизация и рост электронной коммерции стимулируют развитие цифровых платежей и популяризируют использование электронных кошельков. Таким образом, пандемия только пошла Block на пользу. В 2015-2021 гг. среднегодовые темпы роста выручки компании составили 55%, а валовой прибыли - 51%. Block хорошим кандидатом для долгосрочного портфеля. В III квартале выручка Block без учета доходов от биткоина зафиксировала рост на 36% г/г, показатель скорр. EBITDA – на 40% г/г, а скорр. развод. прибыль на акцию составила $0,42 против $0,25 годом ранее. 23 февраля компания опубликует отчетность за IV квартал и 12 месяцев 2022 года. В 2023 году менеджмент планирует уделять больше внимания оптимизации издержек и финансовой дисциплине, а также сократить темпы найма и ограничить затраты на маркетинг, учитывая, что последние кварталы темпы роста операционных издержек достигали 40% г/г. Оставшийся апсайд до целевой цены $90,40 составляет 11%. Сохраняем по акциям рейтинг «Покупать».

Comcast

С момента выпуска идеи от 07.09.22 и по состоянию на 31.01.23 акции телекоммуникационного холдинга Comcast принесли инвесторам доходность в размере 13%.

Компания уже отчиталась за 2022 год, представив рекордные показатели выручки, скорр. EBITDA и скорр. прибыли на акцию. Также рекордно высокой оказалась скорр. маржа EBITDA в кабельном сегменте и в сегменте тематических парков, что указывает на способность компании контролировать свои операционные затраты даже в такое непростое время. Comcast остается верна себе и подтверждает статус стоимостной компании, генерируя положительный денежный поток. За 2022 год Comcast вернула акционерам $17,7 млрд, и них $4,7 млрд в виде дивидендов и $13 млрд в виде обратного выкупа. Отметим, что во II полугодии обратный выкуп был увеличен до $7 млрд с $6 млрд в I полугодии, несмотря на ухудшение глобальной обстановки. Дивидендная доходность NTM составляет около 3%. Компания уже на протяжении 15 лет компания ежегодно повышает дивиденды и вскоре может пополнить ряды дивидендных аристократов.

Оставшийся апсайд до целевой цены $41,70 составляет 6%. Сохраняем по акциям рейтинг «Покупать».

Ciena

С момента выпуска идеи от 22.09.22 и по состоянию на 31.01.23 акции поставщика сетевых решений и сетевого оборудования Ciena принесли инвесторам доходность в размере 28%.

В декабре Ciena опубликовала выдающийся отчет за IV квартал и 12 месяцев 2022 фингода с окончанием 29 октября. На руку компании сыграло улучшение логистики и ситуации с поставками, что позволило ей отчитаться гораздо лучше ожиданий. Квартальная выручка компании составила $971 млн, опередив консенсус-прогноз $848 млн. Скорр. развод. прибыль на акцию составила $0,61 против консенсуса $0,07. На 2023 фингод Ciena полна оптимизма и ожидает высоких темпов роста выручки с учетом невысокой базы 2022 фингода, крупного портфеля заказов и дальнейшего улучшения ситуации с поставками. В конце ноября компания объявила о приобретении частных предприятий Tibit Communications и Benu Networks. Новые активы дополнят и значительно расширят существующий портфель решений Ciena для широкополосного доступа и строительства городских магистральных сетей, что сулит компании увеличение адресуемого рынка. Оставшийся апсайд до целевой цены $54,40 составляет 5%. Сохраняем по акциям рейтинг «Покупать».

Global Payments

С момента выпуска идеи от 24.11.22 и по состоянию на 31.01.23 акции разработчика платежных решений Global Payments принесли инвесторам доходность в размере 13%.

Global Payments вполне успешно противостоит турбулентности на мировых рынках, вызванной рекордной инфляцией, повышением процентных ставок, эскалацией геополитики в ряде регионов мира. Компания демонстрирует умеренные, но стабильные темпы роста ключевых финансовых показателей без ущерба для маржинальности. Почти весь 2022 год акции торговались лучше широкого рынка. На текущий момент акции торгуются с небольшим дисконтом около 10% по мультипликаторам P/E, EV/EBITDA, EV/S, P/S на конец 2023 года по отношению к аналогам. В ближайшее время компания опубликует годовую отчетность. Global Payments прогнозирует выручку по GAAP в диапазоне $9-9,1 млрд (рост на 6-7% г/г) и скорр. EPS в диапазоне $9,53-9,75 (рост на 17-20% г/г в постоянной валюте). Прогнозируется также расширение скорр. операционной маржи на 1,7 п. п. Оставшийся апсайд до целевой цены $125 составляет 11%. Сохраняем по акциям рейтинг «Покупать».

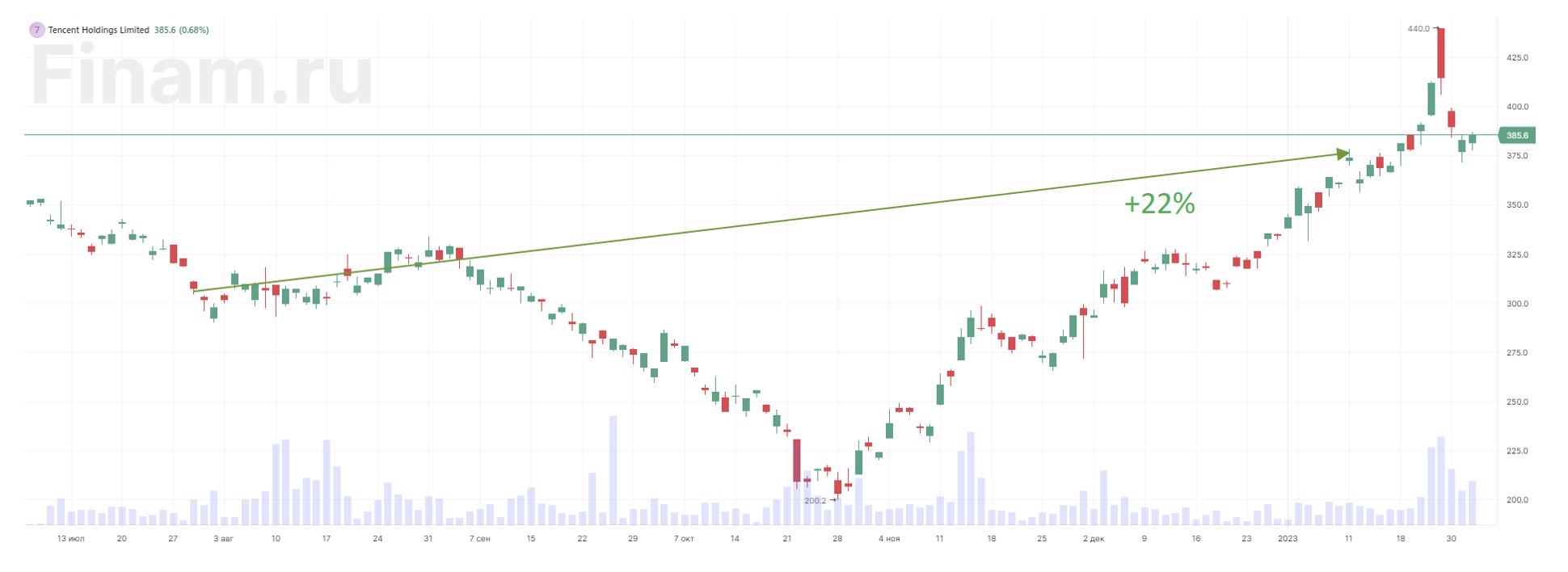

Tencent

С момента выпуска идеи от 29.07.22 и по состоянию на 11.01.23 акции китайского холдинга Tencent достигли своей целевой цены HKD 366,30 и принесли инвесторам доходность в размере 22%.

Последние месяцы фактором поддержки для акций Tencent стало снятие коронавирусных ограничений. Также регуляторы к концу 2022 года несколько ослабили давление на бигтехов. Отчет Tencent за III квартал вышел в меру позитивным, и по сравнению со слабым II кварталом был заметен прогресс в части восстановления доходов и повышения операционной эффективности. В III квартале динамика рекламных доходов и доходов финтехсегмента значительно улучшилась относительно предыдущего квартала. За III квартал операционная прибыль Tencent составила 51,6 млрд юаней, а чистая прибыль – 38,8 млрд юаней. Оба показателя продемонстрировали лишь небольшое снижение, на 3% г/г, благодаря реализации инициатив по оптимизации операционных издержек и выходу из убыточных проектов. Также оба показателя оказались значительно лучше ожиданий.

После достижения таргета мы понизили рейтинг по акциям до «Держать». Считаем, что на краткосрочном горизонте компания исчерпала свой потенциал, но на долгосрочную перспективу сохраняем по акциям позитивное видение. Даунсайд с текущего уровня составляет 5%.

NetEase

С момента выпуска идеи от 01.12.22 и по состоянию на 13.01.23 акции китайского разработчика видеоигр NetEase достигли своей целевой цены HKD 133,20 и принесли инвесторам доходность в размере 27%.

В апреле 2022 года Национальное управление по печати и публикациям КНР возобновило лицензирование видеоигр после 8-месячного перерыва. NetEase наконец-то получила возможность выпускать новые релизы, что крайне важно для удержания аудитории. В 2022 году NetEase справлялась с новыми вызовами лучше своего конкурента Tencent. Игровая выручка NetEase в этом году растет двузначными темпами, тогда как у Tencent игровые доходы на внутреннем рынке снижаются последние два квартала. Ожидаем, что по итогам 2022 года компания также отчитается о двузначном росте выручки. В январе NetEase прекратила 14-летнее сотрудничество с Activision Blizzard, но мы не ожидаем значимого негативного эффекта от этого события на результаты компании в 2023 году.

После достижения таргета мы понизили рейтинг по акциям до «Держать». Считаем, что на краткосрочном горизонте компания исчерпала свой потенциал, но на долгосрочную перспективу сохраняем по акциям позитивное видение. Даунсайд с текущего уровня составляет 7%.

Haier Smart Home

С момента выпуска идеи от 22.08.22 и по состоянию на 17.01.23 акции китайского производителя бытовой техники и электроники Haier Smart Home достигли своей целевой цены HKD 30 и принесли инвесторам доходность в размере 27%. Компания демонстрирует устойчивый рост финансовых показателей, несмотря на негативные макрофакторы и слабость потребительского спроса в Китае и по всему миру. В III квартале выручка Haier подросла на 9% г/г. При этом на внутреннем рынке выручка выросла даже двузначными темпами, несмотря на еще действовавшие на тот момент коронавирусные ограничения. Чистая прибыль за квартал расширилась на 20% г/г. Ожидаем от компании рекордных финпоказателей по итогам 2022 года. На горизонте 2023-2024 гг. темпы роста выручки Haier, вероятно, останутся на уровне прошлых лет, вблизи 8-9% г/г.

После достижения таргета мы понизили рейтинг по акциям до «Держать». Считаем, что текущая оценка компании является справедливой. Апсайд с текущего уровня составляет 2%.

Xiaomi

С момента выпуска идеи от 22.08.22 и по состоянию на 27.01.23 акции китайского производителя смартфонов Xiaomi достигли своей целевой цены HKD 13,30 и принесли инвесторам доходность в размере 19%.

В конце января акции Xiaomi неожиданно взлетели на 12% за день, что позволило им достичь целевой цены. Причиной послужили «слитые» в сеть фото внешнего вида и отдельных деталей первого электромобиля Xiaomi, старт выпуска которого намечен на 2024 год. Создание собственного электрокара позволит компании выйти на новый рынок и диверсифицировать доходы, учитывая, что китайский рынок автомобилей на электрической тяге является крупнейшим в мире. С другой стороны, это не отменяет текущих проблем компании из-за слабой конъюнктуры в отрасли смартфонов. В IV квартале 2022 года глобальные поставки смартфонов рухнули на 17% г/г, что стало худшим результатом за последнее десятилетие. Из топ-5 компаний на рынке поставки Xiaomi в IV квартале сильнее всего, почти на 30% г/г, и, как следствие, ее доля на мировом рынке опустилась до 11% с 13% годом ранее. Предстоящая годовая отчетность Xiaomi не сулит хороших результатов, а потому мы считаем, что на краткосрочном горизонте особого потенциала у акций нет. После достижения таргета мы понизили рейтинг по акциям до «Держать». Даунсайд с текущего уровня составляет 2%.

Anta Sports

После выпуска идеи на покупку акций Anta Sports 19 декабря и до понижения рейтинга до «Держать», бумаги этого эмитента выросли на 17,9%, за месяц достигнув своей целевой цены. Такой рост обеспечили в целом благоприятная рыночная конъюнктура на фоне отказа Китая от жестких коронавирусных ограничений и ожидания инвесторов по улучшению экономических показателей страны. Мы сохраняем положительное видение бизнеса и акций Anta Sports, но, учитывая их сильный рост за последние недели, дальнейший потенциал выглядит ограниченным. Целевая цена акций Anta Sports - 114,98 HKD, рейтинг – «Держать».

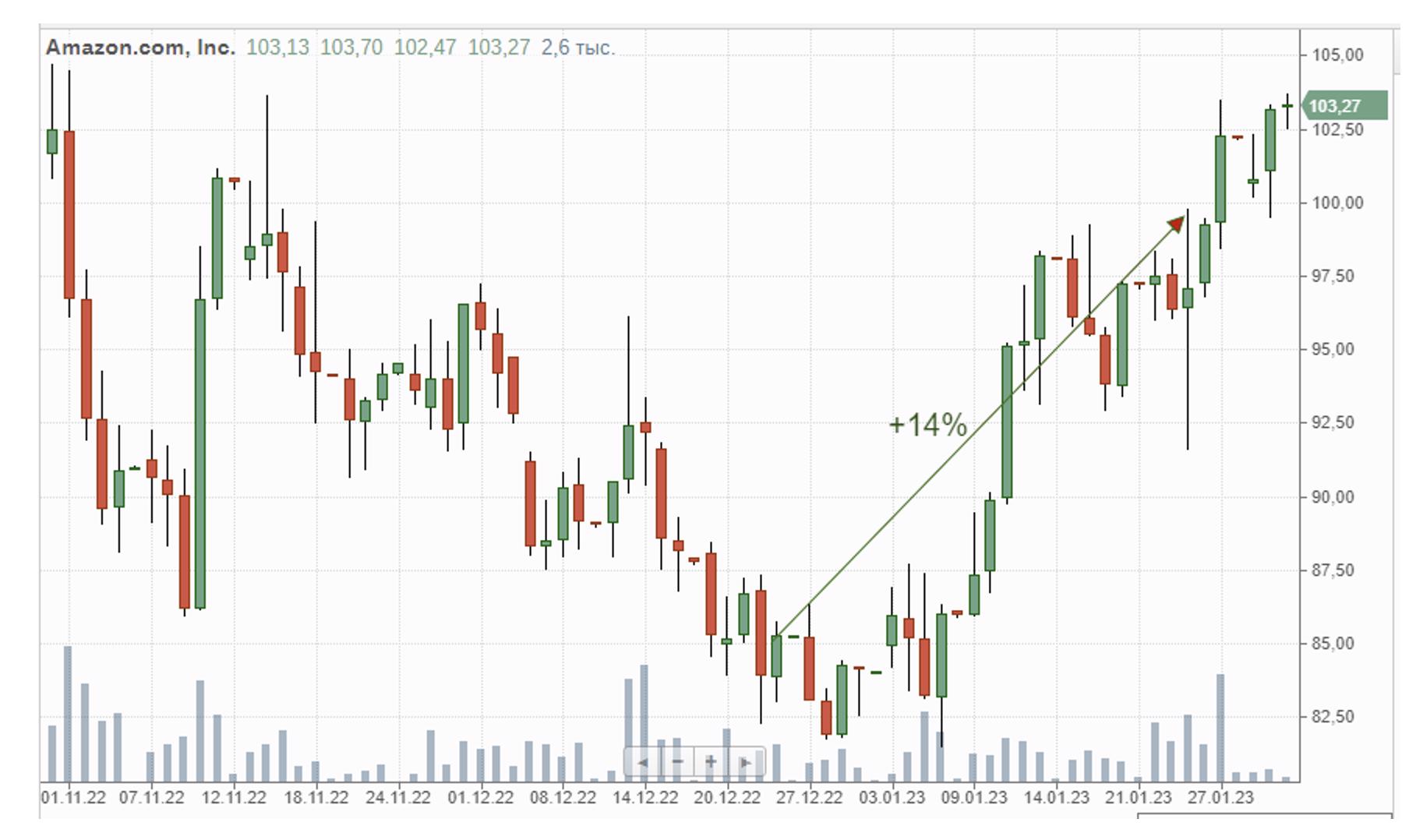

Amazon

26 декабря мы повысили рейтинг акций Amazon до «Покупать» после их коррекции до привлекательных уровней. Меньше чем за месяц акции выросли на 14,4%, приблизившись к своей справедливой стоимости, по нашей оценке. Ралли в начале января было спровоцировано новостями о сокращении штата на 18 тыс. (1,2% сотрудников) для оптимизации расходов. В прошлом году инвесторов обеспокоило замедление динамики выручки и ухудшение рентабельности. Шаги по улучшению статьи затрат вызвали волну позитива в отношении перспектив компании. Наша целевая цена акций Amazon - $ 99,24, даунсайд – 3,8%, рейтинг «Держать».

Nike

В июне мы повысили рейтинг по акциям Nike до «Покупать», и с того момента стоимость бумаг производителя одежды и обуви для спорта выросла на 17%. Nike – сильный эмитент потребительского сектора, чьи акции в прошлом году оказались под давлением решения компании прибегнуть к уценкам для ликвидации избыточных запасов, что давит на валовую рентабельность. Последствия ликвидации запасов имеют временный эффект, пик излишков уже продан – во 2 квартале 2023 ф.г. бренд сократил запасы на 3% к/к и снизил планы по закупкам во второй половине 2023 ф.г. Акции торгуются, по нашей оценке, вблизи своей справедливой стоимости, что ограничивает потенциал дальнейшего укрепления, целевая цена $ 131,06, апсайд – 3%, рейтинг «Держать».

Li Auto

С момента включения акций Li Auto в покрытие 11 октября и присвоения им рейтинга «Покупать», бумаги эмитента за два месяца достигли своей целевой цены. Li Auto – китайский производитель гибридных автомобилей, положительным фактором для бумаг которого в текущем году станет выход на безубыточность по EBITDA. Рынок «чистых» автомобилей перспективен и, как ожидается, спрос на подобные автомобили будет расти более быстрыми темпами, чем на традиционные автомобили с двигателями внутреннего сгорания. В 2023 году в продажу будет запущена новая модель производителя, продажи также поддержат ставшие доступными в конце прошлого года две модели. Мы с некоторой осторожностью смотрим на риски каннибализации продаж флагманской и новых моделей: все модели представлены в больших форматах кроссовер и внедорожник и нацелены на одну ключевую аудиторию (семьи с детьми). Целевая цена 87,8 HKD, даунсайд от текущего уровня – 18%, рейтинг «Держать».

Среди компаний, заслуживающих внимания, аналитики выделили Vertex Pharmaceuticals, Zijin Mining Group, Polymetal, РУСАЛ, VanEck Gold Miners ETF, American Express, Baidu, Longyuan Power, CMS Energy, Sinopec, PetroChina, Block, Comcast, Ciena, Global Payments, Tencent, NetEase, Haier Smart Home, Xiaomi, Anta Sports, Amazon, Nike, Li Auto.

Vertex Pharmaceuticals

Акции американской биофармацевтической компании Vertex Pharmaceuticals за период с нашего последнего обновления их целевой цены (11 января 2023 года) принесли солидную доходность – 14% по состоянию на закрытие 31 января, то есть, за 20 дней.

Мы относим Vertex Pharmaceuticals к числу топовых идей 2023 года. Компания является пионером в лечении муковисцидоза, при этом по сути имеет монополию в данном сегменте в отсутствие конкурентов, поэтому ей удается отстаивать высокие цены своих лекарств. Vertex располагает весьма амбициозной и смелой экспериментальной линейкой. Число исследовательских программ у компании составляет 21, в том числе, 4 в рамках 3-й фазы. Экспериментальная линейка компании включает препараты для лечения диабета 1-го типа (считается неизлечимым), серповидноклеточной анемии, бета-талассемии, мышечной дистрофии Дюшенна, болевого синдрома и др. В ближайшие годы Vertex способна выпустить на рынок не один блокбастер. Vertex Pharmaceuticals находится в нашем покрытии с рейтингом «Покупать» и целевой ценой $352,2 на конец 2023 года, остаток апсайда составляет 9%.

Zijin Mining Group

За пять месяцев со времени выхода нашей идеи от 22 августа на покупку акций Zijin Mining котировки достигли нашей целевой цены 13,34 HKD, прибавив 48%. После чего рейтинг акций Zijin был понижен с «Покупать» до «Держать». Позитивная динамика была ослаблением политики нулевой терпимости к covid-19 в КНР, ростом котировок золота и увеличением спроса на цветные металлы.

Zijin Mining Group — одна из крупнейших в мире золотодобывающих компаний. Кроме золота, ведет добычу меди, цинка, серебра и других минеральных ресурсов в 15 провинциях Китая и в 13 других странах. Благодаря приобретениям и развитию медных проектов, компания за 9 мес. 2022 г. увеличила г/г добычу меди на 55% и вышла на 6-е место среди медных компаний. Недавно Zijin собрала большой пакет активов с запасами лития и теперь претендует на место одного из крупнейших его производителей.

Polymetal

С момента выхода нашей идеи на покупку акций Polymetal от 27 декабря 2022 г. и по состоянию на закрытие рынка 31 января котировки акций компании выросли на МосБирже на 29,7%, и при этом сохраняют потенциал роста в 59,4% до нашей целевой цены 773,7 руб. Акции компании имеют, на наш взгляд, большой потенциал восстановительного роста после того как в прошлом году упали сильнее рынка из-за большой доли во free-float иностранных инвесторов, распродававших российские акции. Рыночная капитализация Polymetal не соответствует объективной оценке бизнеса компании даже с учетом структурных рисков, связанных со статусом резидента Великобритании.

Polymetal сумел выстроить собственную экспортную логистику и показал сильные результаты в 4 кв. 2022 г. Компания работает над сменой регистрации с о. Джерси на более дружественную юрисдикцию. Предположительно это может быть Казахстан, где у компании имеются добывающие активы и листинг на бирже Международного финансового центра Астаны. Редомиляция снимет санкционные проблемы, позволит вернуться к выплате дивидендов и послужит драйвером для ее акций.

РУСАЛ

С момента выхода нашей идеи на покупку акций «Русала» от 8 ноября и по состоянию на закрытие рынка 31 января котировки акций компании выросли на МосБирже на 19,5%, и при этом сохраняют потенциал роста в 11,7% до нашей целевой цены 47,68 руб. Факторами роста стали возобновление роста цен на алюминий, а также ослабление курса рубля к иностранным валютам.

«Русал» — ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 6%. Основой устойчивости «Русала» остаются доступ к дешевой электроэнергии в России и доходы от владения блокирующим пакетом акций «Норникеля». Риски, связанные с окончание срока действия акционерного соглашения по «Норникелю» уже учтены рынком в цене акций «Русала» во время предыдущего падения.

VanEck Gold Miners ETF

После выхода нашей идеи на покупку бумаг VanEck Gold Miners ETF от 30 декабря 2022 г. они к 25 января едва не достигли нашей целевой цены $ 33,9. Откатившись вниз, по состоянию на закрытие рынка 31 января акции VanEck Gold Miners ETF показывают рост на 11,1% и сохраняют потенциал роста до целевой цены 5,9%. На фоне роста котировок золота акции золотодобытчиков показывают более сильную динамику, опережая фондовые индексы.

VanEck Gold Miners ETF — биржевой инвестиционный фонд, отслеживающий индекс NYSE Arca Gold Miners Index, инвестирующий в акции крупнейших публичных золотодобывающих компаний Канады, США и по всему миру. Фонд основан в 2006 г. и остается крупнейшим и одним из самых известных фондов в мировом сегменте золотодобычи. Стоимость чистых активов фонда составляет $ 13,9 млрд. Комиссия за управление составляет 0,51% годовых, ожидаемая дивидендная доходность — 1,49% NTM.

American Express

С момента выпуска идеи от 14 июля 2022 г. и по 31 января 2023 г. акции American Express принесли инвесторам доходность в размере 24%. American Express — одна из ведущих международных платежных систем. Специализируется на финансовых услугах в сфере путешествий и туризма, выпуске кредитных и дебетовых карт, дорожных чеков.

На фоне устойчиво высокой деловой и потребительской активности в США и мире и увеличения расходов по картам American Express весьма уверенно чувствовала себя в сложном 2022 г. Годовая выручка компании подскочила почти на 25% до $53 млрд, чистая прибыль снизилась на 7% до $7,5 млрд, но показатель ROE составил значительные 32%. Компания при этом представила сильный прогноз на 2023 г., предполагающий уверенный рост основных финпоказателей. На таком фоне акции American Express в последние недели продемонстрировали опережающий подъем и практически достигли нашей целевой цены. В настоящий момент данные бумаги уже выглядят справедливо оцененными, и мы понизили их рейтинг до «Держать», сохранив целевую цену на июль 2023 г. на уровне $175,1 (что предполагает почти нулевой апсайд).

Baidu

Акции Baidu с момента выхода нашей рекомендации от 24.11.2022 принесли инвесторам внушительные 56%.

Мы дважды поднимали целевую цену по ним (актуальное исследование от 25.01.2023) и, несмотря на уверенный рост капитализации, сохраняем позитивное видение компании на фондовом рынке, особенно в свете последних новостей. В конце января Baidu сообщила о планах запуска в марте текущего года аналога чатбота ChatGPT, работающего на технологии искусственного интеллекта. Компания OpenAI, создавшая ChatGPT, после очередного раунда финансирования может вырасти в стоимости до $ 29 млрд, что говорит о крайне высоком потенциале разработок в данном сегменте. Чатбот от Baidu будет встроен в поисковик компании и может поднять популярность экосистемы на качественно новый уровень (в т.ч. вывести ее за пределы Поднебесной). Проект подчеркивает лидерство Baidu на рынке ИИ в Китае и становится еще одним драйвером для роста диверсифицированного бизнеса компании в ближайшие годы. Потенциал акций и ADS Baidu мы оцениваем в 14% и 18%, соответственно, при целевых ценах HKD 164 и $ 171.

Longyuan Power

С момента выпуска нашей идеи от 19 декабря и по состоянию на 1 февраля акции Longyuan Power показали рост на 20%. По предварительным данным, в 2022 году чистая прибыль Longyuan Power на фоне политики «нулевой терпимости» снизилась на 30-40% (г/г), в связи с чем открытие китайской экономики и снятие ограничений – крайне позитивные сигналы для компании. Мощность ветряных электростанций Китая в 2022 году выросла на 11,2% (г/г) до 15% всей энергосистемы, что утверждает тренд на декарбонизацию в КНР. Кроме того, менеджмент позитивно настроен касательно просроченных субсидий для ВИЭ-генерации, которые могут составлять до 80% годовой выручки компании. Мы полагаем, что новости о компенсации данной задолженности могут стать драйвером резкого моментного роста акций Longyuan на фондовой бирже. Мы сохраняем целевую цену HKD 12 по акциям Longyuan Power, что соответствует потенциалу дальнейшего роста на 13%.

CMS Energy

С момента выпуска нашей идеи от 7 октября и по состоянию на 1 февраля акции CMS Energy показали рост на 12%. Электроэнергетическая компания CMS Energy неплохо отчиталась за 3-й квартал 2022 года и сообщила о ряде крупных производственных проектов на территории обслуживания в штате Мичиган. Прирост числа крупных потребителей, наблюдаемый в штате в последние годы, а также один из наиболее благоприятных регуляторных климатов в США подчеркивают перспективы компании, которая активно реализует стратегию по выходу на углеродную нейтральность к 2040 году. В частности, сроки закрытия угольных ТЭС были перенесены с 2039 на 2025 год, а доля ВИЭ и ГЭС уже к 2025 году вырастет, согласно планам, до 35% парка мощности. Мы сохраняем целевую цену $ 67 по акциям CMS Energy, что соответствует потенциалу 6%.

China Petroleum & Chemical Corporation (Sinopec)

С момента выпуска идеи от 5 августа и по 30 января акции Sinopec класса H принесли инвесторам доходность в размере 24% с учётом дивидендов. Sinopec — одна из крупнейших китайских нефтегазовых компаний. Деятельность Sinopec охватывает добычу и переработку нефти и газа, нефтехимию, а также розничную реализацию топлива.

Локально Sinopec стал одним из главных бенефициаров снятия коронавирусных ограничений в Китае. Бизнес компании фокусируется на нефтепереработке и розничной реализации — сегменты, особенно чувствительные к спросу на топливо в стране. На этом фоне акции компании с минимумов октября взлетели почти на 40%.

После достижения акциями Sinopec нашей целевой цены мы понизили рейтинг по ним с «Покупать» до «Держать». На наш взгляд, после ралли последних недель акции нефтяника оценены справедливо.

PetroChina

С момента выпуска идеи от 14 июля и по 27 января акции PetroChina класса H принесли инвесторам доходность в размере 25% с учётом дивидендов.

PetroChina - крупнейшая в Китае и одна из крупнейших в мире нефтегазовых компаний по объемам добычи. Деятельность PetroChina охватывает добычу, переработку и импорт с последующей перепродажей нефти, газа и СПГ, сеть АЗС и нефтехимию.

Локально PetroChina стала одним из главных бенефициаров снятия коронавирусных ограничений в Китае. Бизнес PetroChina во многом строится вокруг нефтепереработки и розничной реализации, что снижает его зависимость от мировых цен на нефть, но делает чувствительным к спросу на нефть в Китае. При этом на ожиданиях смягчения ограничений акции PetroChina уже выросли на 42% с минимумов конца октября.

После достижения акциями PetroChina нашей целевой цены мы понизили рейтинг по ним с «Покупать» до «Держать». На наш взгляд, для продолжения ралли акциям нефтяника необходимы новые триггеры для роста.

Block

С момента выпуска идеи от 27.06.22 и по состоянию на 31.01.23 акции финтех-компании Block принесли инвесторам доходность в размере 15%. Активная цифровизация и рост электронной коммерции стимулируют развитие цифровых платежей и популяризируют использование электронных кошельков. Таким образом, пандемия только пошла Block на пользу. В 2015-2021 гг. среднегодовые темпы роста выручки компании составили 55%, а валовой прибыли - 51%. Block хорошим кандидатом для долгосрочного портфеля. В III квартале выручка Block без учета доходов от биткоина зафиксировала рост на 36% г/г, показатель скорр. EBITDA – на 40% г/г, а скорр. развод. прибыль на акцию составила $0,42 против $0,25 годом ранее. 23 февраля компания опубликует отчетность за IV квартал и 12 месяцев 2022 года. В 2023 году менеджмент планирует уделять больше внимания оптимизации издержек и финансовой дисциплине, а также сократить темпы найма и ограничить затраты на маркетинг, учитывая, что последние кварталы темпы роста операционных издержек достигали 40% г/г. Оставшийся апсайд до целевой цены $90,40 составляет 11%. Сохраняем по акциям рейтинг «Покупать».

Comcast

С момента выпуска идеи от 07.09.22 и по состоянию на 31.01.23 акции телекоммуникационного холдинга Comcast принесли инвесторам доходность в размере 13%.

Компания уже отчиталась за 2022 год, представив рекордные показатели выручки, скорр. EBITDA и скорр. прибыли на акцию. Также рекордно высокой оказалась скорр. маржа EBITDA в кабельном сегменте и в сегменте тематических парков, что указывает на способность компании контролировать свои операционные затраты даже в такое непростое время. Comcast остается верна себе и подтверждает статус стоимостной компании, генерируя положительный денежный поток. За 2022 год Comcast вернула акционерам $17,7 млрд, и них $4,7 млрд в виде дивидендов и $13 млрд в виде обратного выкупа. Отметим, что во II полугодии обратный выкуп был увеличен до $7 млрд с $6 млрд в I полугодии, несмотря на ухудшение глобальной обстановки. Дивидендная доходность NTM составляет около 3%. Компания уже на протяжении 15 лет компания ежегодно повышает дивиденды и вскоре может пополнить ряды дивидендных аристократов.

Оставшийся апсайд до целевой цены $41,70 составляет 6%. Сохраняем по акциям рейтинг «Покупать».

Ciena

С момента выпуска идеи от 22.09.22 и по состоянию на 31.01.23 акции поставщика сетевых решений и сетевого оборудования Ciena принесли инвесторам доходность в размере 28%.

В декабре Ciena опубликовала выдающийся отчет за IV квартал и 12 месяцев 2022 фингода с окончанием 29 октября. На руку компании сыграло улучшение логистики и ситуации с поставками, что позволило ей отчитаться гораздо лучше ожиданий. Квартальная выручка компании составила $971 млн, опередив консенсус-прогноз $848 млн. Скорр. развод. прибыль на акцию составила $0,61 против консенсуса $0,07. На 2023 фингод Ciena полна оптимизма и ожидает высоких темпов роста выручки с учетом невысокой базы 2022 фингода, крупного портфеля заказов и дальнейшего улучшения ситуации с поставками. В конце ноября компания объявила о приобретении частных предприятий Tibit Communications и Benu Networks. Новые активы дополнят и значительно расширят существующий портфель решений Ciena для широкополосного доступа и строительства городских магистральных сетей, что сулит компании увеличение адресуемого рынка. Оставшийся апсайд до целевой цены $54,40 составляет 5%. Сохраняем по акциям рейтинг «Покупать».

Global Payments

С момента выпуска идеи от 24.11.22 и по состоянию на 31.01.23 акции разработчика платежных решений Global Payments принесли инвесторам доходность в размере 13%.

Global Payments вполне успешно противостоит турбулентности на мировых рынках, вызванной рекордной инфляцией, повышением процентных ставок, эскалацией геополитики в ряде регионов мира. Компания демонстрирует умеренные, но стабильные темпы роста ключевых финансовых показателей без ущерба для маржинальности. Почти весь 2022 год акции торговались лучше широкого рынка. На текущий момент акции торгуются с небольшим дисконтом около 10% по мультипликаторам P/E, EV/EBITDA, EV/S, P/S на конец 2023 года по отношению к аналогам. В ближайшее время компания опубликует годовую отчетность. Global Payments прогнозирует выручку по GAAP в диапазоне $9-9,1 млрд (рост на 6-7% г/г) и скорр. EPS в диапазоне $9,53-9,75 (рост на 17-20% г/г в постоянной валюте). Прогнозируется также расширение скорр. операционной маржи на 1,7 п. п. Оставшийся апсайд до целевой цены $125 составляет 11%. Сохраняем по акциям рейтинг «Покупать».

Tencent

С момента выпуска идеи от 29.07.22 и по состоянию на 11.01.23 акции китайского холдинга Tencent достигли своей целевой цены HKD 366,30 и принесли инвесторам доходность в размере 22%.

Последние месяцы фактором поддержки для акций Tencent стало снятие коронавирусных ограничений. Также регуляторы к концу 2022 года несколько ослабили давление на бигтехов. Отчет Tencent за III квартал вышел в меру позитивным, и по сравнению со слабым II кварталом был заметен прогресс в части восстановления доходов и повышения операционной эффективности. В III квартале динамика рекламных доходов и доходов финтехсегмента значительно улучшилась относительно предыдущего квартала. За III квартал операционная прибыль Tencent составила 51,6 млрд юаней, а чистая прибыль – 38,8 млрд юаней. Оба показателя продемонстрировали лишь небольшое снижение, на 3% г/г, благодаря реализации инициатив по оптимизации операционных издержек и выходу из убыточных проектов. Также оба показателя оказались значительно лучше ожиданий.

После достижения таргета мы понизили рейтинг по акциям до «Держать». Считаем, что на краткосрочном горизонте компания исчерпала свой потенциал, но на долгосрочную перспективу сохраняем по акциям позитивное видение. Даунсайд с текущего уровня составляет 5%.

NetEase

С момента выпуска идеи от 01.12.22 и по состоянию на 13.01.23 акции китайского разработчика видеоигр NetEase достигли своей целевой цены HKD 133,20 и принесли инвесторам доходность в размере 27%.

В апреле 2022 года Национальное управление по печати и публикациям КНР возобновило лицензирование видеоигр после 8-месячного перерыва. NetEase наконец-то получила возможность выпускать новые релизы, что крайне важно для удержания аудитории. В 2022 году NetEase справлялась с новыми вызовами лучше своего конкурента Tencent. Игровая выручка NetEase в этом году растет двузначными темпами, тогда как у Tencent игровые доходы на внутреннем рынке снижаются последние два квартала. Ожидаем, что по итогам 2022 года компания также отчитается о двузначном росте выручки. В январе NetEase прекратила 14-летнее сотрудничество с Activision Blizzard, но мы не ожидаем значимого негативного эффекта от этого события на результаты компании в 2023 году.

После достижения таргета мы понизили рейтинг по акциям до «Держать». Считаем, что на краткосрочном горизонте компания исчерпала свой потенциал, но на долгосрочную перспективу сохраняем по акциям позитивное видение. Даунсайд с текущего уровня составляет 7%.

Haier Smart Home

С момента выпуска идеи от 22.08.22 и по состоянию на 17.01.23 акции китайского производителя бытовой техники и электроники Haier Smart Home достигли своей целевой цены HKD 30 и принесли инвесторам доходность в размере 27%. Компания демонстрирует устойчивый рост финансовых показателей, несмотря на негативные макрофакторы и слабость потребительского спроса в Китае и по всему миру. В III квартале выручка Haier подросла на 9% г/г. При этом на внутреннем рынке выручка выросла даже двузначными темпами, несмотря на еще действовавшие на тот момент коронавирусные ограничения. Чистая прибыль за квартал расширилась на 20% г/г. Ожидаем от компании рекордных финпоказателей по итогам 2022 года. На горизонте 2023-2024 гг. темпы роста выручки Haier, вероятно, останутся на уровне прошлых лет, вблизи 8-9% г/г.

После достижения таргета мы понизили рейтинг по акциям до «Держать». Считаем, что текущая оценка компании является справедливой. Апсайд с текущего уровня составляет 2%.

Xiaomi

С момента выпуска идеи от 22.08.22 и по состоянию на 27.01.23 акции китайского производителя смартфонов Xiaomi достигли своей целевой цены HKD 13,30 и принесли инвесторам доходность в размере 19%.

В конце января акции Xiaomi неожиданно взлетели на 12% за день, что позволило им достичь целевой цены. Причиной послужили «слитые» в сеть фото внешнего вида и отдельных деталей первого электромобиля Xiaomi, старт выпуска которого намечен на 2024 год. Создание собственного электрокара позволит компании выйти на новый рынок и диверсифицировать доходы, учитывая, что китайский рынок автомобилей на электрической тяге является крупнейшим в мире. С другой стороны, это не отменяет текущих проблем компании из-за слабой конъюнктуры в отрасли смартфонов. В IV квартале 2022 года глобальные поставки смартфонов рухнули на 17% г/г, что стало худшим результатом за последнее десятилетие. Из топ-5 компаний на рынке поставки Xiaomi в IV квартале сильнее всего, почти на 30% г/г, и, как следствие, ее доля на мировом рынке опустилась до 11% с 13% годом ранее. Предстоящая годовая отчетность Xiaomi не сулит хороших результатов, а потому мы считаем, что на краткосрочном горизонте особого потенциала у акций нет. После достижения таргета мы понизили рейтинг по акциям до «Держать». Даунсайд с текущего уровня составляет 2%.

Anta Sports

После выпуска идеи на покупку акций Anta Sports 19 декабря и до понижения рейтинга до «Держать», бумаги этого эмитента выросли на 17,9%, за месяц достигнув своей целевой цены. Такой рост обеспечили в целом благоприятная рыночная конъюнктура на фоне отказа Китая от жестких коронавирусных ограничений и ожидания инвесторов по улучшению экономических показателей страны. Мы сохраняем положительное видение бизнеса и акций Anta Sports, но, учитывая их сильный рост за последние недели, дальнейший потенциал выглядит ограниченным. Целевая цена акций Anta Sports - 114,98 HKD, рейтинг – «Держать».

Amazon

26 декабря мы повысили рейтинг акций Amazon до «Покупать» после их коррекции до привлекательных уровней. Меньше чем за месяц акции выросли на 14,4%, приблизившись к своей справедливой стоимости, по нашей оценке. Ралли в начале января было спровоцировано новостями о сокращении штата на 18 тыс. (1,2% сотрудников) для оптимизации расходов. В прошлом году инвесторов обеспокоило замедление динамики выручки и ухудшение рентабельности. Шаги по улучшению статьи затрат вызвали волну позитива в отношении перспектив компании. Наша целевая цена акций Amazon - $ 99,24, даунсайд – 3,8%, рейтинг «Держать».

Nike

В июне мы повысили рейтинг по акциям Nike до «Покупать», и с того момента стоимость бумаг производителя одежды и обуви для спорта выросла на 17%. Nike – сильный эмитент потребительского сектора, чьи акции в прошлом году оказались под давлением решения компании прибегнуть к уценкам для ликвидации избыточных запасов, что давит на валовую рентабельность. Последствия ликвидации запасов имеют временный эффект, пик излишков уже продан – во 2 квартале 2023 ф.г. бренд сократил запасы на 3% к/к и снизил планы по закупкам во второй половине 2023 ф.г. Акции торгуются, по нашей оценке, вблизи своей справедливой стоимости, что ограничивает потенциал дальнейшего укрепления, целевая цена $ 131,06, апсайд – 3%, рейтинг «Держать».

Li Auto

С момента включения акций Li Auto в покрытие 11 октября и присвоения им рейтинга «Покупать», бумаги эмитента за два месяца достигли своей целевой цены. Li Auto – китайский производитель гибридных автомобилей, положительным фактором для бумаг которого в текущем году станет выход на безубыточность по EBITDA. Рынок «чистых» автомобилей перспективен и, как ожидается, спрос на подобные автомобили будет расти более быстрыми темпами, чем на традиционные автомобили с двигателями внутреннего сгорания. В 2023 году в продажу будет запущена новая модель производителя, продажи также поддержат ставшие доступными в конце прошлого года две модели. Мы с некоторой осторожностью смотрим на риски каннибализации продаж флагманской и новых моделей: все модели представлены в больших форматах кроссовер и внедорожник и нацелены на одну ключевую аудиторию (семьи с детьми). Целевая цена 87,8 HKD, даунсайд от текущего уровня – 18%, рейтинг «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба