ChinaSoft International (HK:0354) — китайская технологическая компания, провайдер IT-сервисов и управленческих и технологических бизнес-решений для частных и государственных предприятий, разработчик ПО.

Компания предоставляет управленческие и технологические решения, тестирует внутренние системы и продукты, осуществляет консалтинг в области кадровой политики и больших данных, разрабатывает собственное ПО, проводит анализ эффективности бизнес-процессов и многое другое. Оказание услуг осуществляется на базе многофункциональной платформы JointForce.

Chinasoft также является облачным брокером и оказывает услуги облачного консалтинга — помогает организациям встать на путь цифровой трансформации, мигрировать в облако, наладить рабочие процессы в случае использования гибридного облака, управлять и пользоваться облачными сервисами и ПО. Облачный бизнес Chinasoft является наиболее перспективным направлением и в ближайшее время сохранит за собой статус ключевого драйвера роста доходов.

Сферу облачной инфраструктуры в стране делят между собой четыре компании, которые как раз и являются крупными клиентами и партнерами Chinasoft: Alibaba (HK:9988), Huawei, Tencent (HK:0700) и Baidu (HK:9888). Оказание услуг для облачных платформ осуществляется на базе платформы CloudEasy.

Компания активно занимается разработкой и внедрением интеллектуальных систем, в основе которых лежит технология IoT, создавая «умные» решения для предприятий финансовой, транспортной, промышленной, строительной сфер, а также для обновления городской инфраструктуры. Компания предлагает клиентам различные сценарии цифровизации в зависимости от индустрии на базе своей новой платформы OpenHarmony.

По итогам 1П 2022 на долю 5 и 10 крупнейших клиентов Chinasoft пришлось 70,5% и 77,5% совокупной выручки соответственно.

Chinasoft была основана в 2000 г., ее акции торгуются на Гонконгской бирже с 2003 г.

Chinasoft имеет 2 направления бизнеса:

• Сегмент технических профессиональных услуг занимается разработкой и предоставлением решений и услуг ИТ-аутсорсинга для банков и других финансовых учреждений, телекоммуникационных операторов и других многонациональных компаний, включая продажу продуктов.

• Сегмент Интернет ИТ-услуг занимается разработкой и предоставлением решений и услуг ИТ-аутсорсинга для государственных органов, табачной промышленности и других малых компаний, а также учебных предприятий, включая продуктовых ритейлеров.

Стабильные финансовые результаты Chinasoft гарантированы крупнейшими клиентами. Рост облачных доходов бигтехов — залог роста выручки Chinasoft. Спрос на продукты и решения Chinasoft в области облачного консалтинга и облачной миграции останется высоким в ближайшие годы.

Сотрудничество Chinasoft с Huawei, лидером в Китае по части создания инфраструктуры для государственного облака, открывает для компании широкие перспективы. Huawei Cloud предоставляет сервисы по модели XaaS (Everything as a Service), что как раз актуально для госсектора, поскольку проблема планирования IT-бюджета в госструктурах стоит очень остро. Вероятно, доля Huawei Cloud на рынке сервисов облачной инфраструктуры продолжит расти.

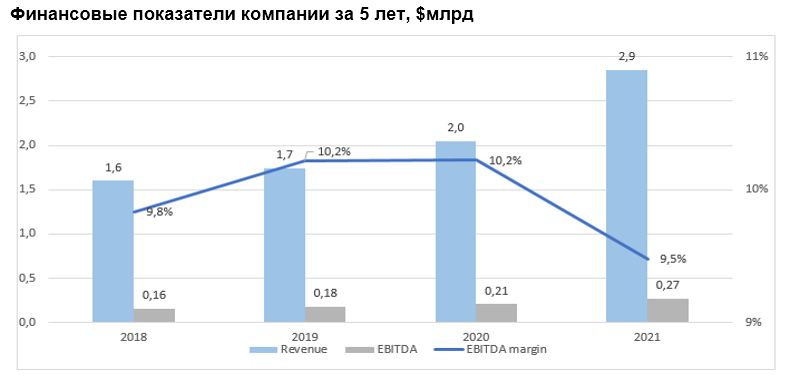

С момента выхода на биржу бизнес Chinasoft продемонстрировал 200-кратный рост. В 2003–2021 гг. среднегодовые темпы роста выручки компании составили 30%. В 2022–2024 гг. прогнозируется рост выручки в среднем на 20% в год.

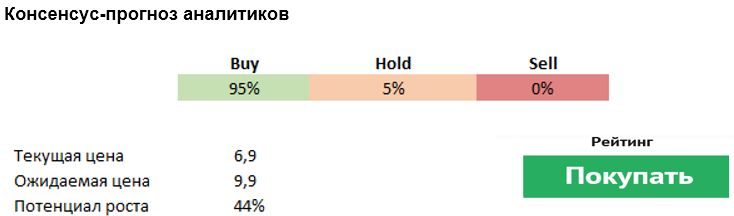

Chinasoft является одной из наиболее недооцененных и интересных компаний среди эмитентов малой и средней капитализации в китайском технологическом секторе (P/E=14,2; EV/EBITDA=11; P/S=0,8). Компания имеет богатую историю, опыт на рынке с 2003 г. и ежегодно отчитывается о рекордных результатах.

Chinasoft имеет отрицательный чистый долг, генерирует положительный FCF, а также периодически выплачивает дивиденды (последняя выплата от 21.06.22 в размере HKD 0.0323 на акцию).

Риски

Основной риск для бизнеса компании — длительное восстановление экономической активности и темпов роста ВВП Китая. На фоне неопределенности китайские предприятия снижают масштаб инвестиций в облачные сервисы. Темпы роста отрасли облачных вычислений, и в особенности сервисов IaaS и PaaS, замедляются, а вмести с ними и рост доходов провайдеров облачных платформ.

Невысокая историческая доходность: в прошлом году акции компании показали динамику слабее широкого рынка, что обусловлено низкой капитализацией, а потому и более высокой волатильностью.

Компания предоставляет управленческие и технологические решения, тестирует внутренние системы и продукты, осуществляет консалтинг в области кадровой политики и больших данных, разрабатывает собственное ПО, проводит анализ эффективности бизнес-процессов и многое другое. Оказание услуг осуществляется на базе многофункциональной платформы JointForce.

Chinasoft также является облачным брокером и оказывает услуги облачного консалтинга — помогает организациям встать на путь цифровой трансформации, мигрировать в облако, наладить рабочие процессы в случае использования гибридного облака, управлять и пользоваться облачными сервисами и ПО. Облачный бизнес Chinasoft является наиболее перспективным направлением и в ближайшее время сохранит за собой статус ключевого драйвера роста доходов.

Сферу облачной инфраструктуры в стране делят между собой четыре компании, которые как раз и являются крупными клиентами и партнерами Chinasoft: Alibaba (HK:9988), Huawei, Tencent (HK:0700) и Baidu (HK:9888). Оказание услуг для облачных платформ осуществляется на базе платформы CloudEasy.

Компания активно занимается разработкой и внедрением интеллектуальных систем, в основе которых лежит технология IoT, создавая «умные» решения для предприятий финансовой, транспортной, промышленной, строительной сфер, а также для обновления городской инфраструктуры. Компания предлагает клиентам различные сценарии цифровизации в зависимости от индустрии на базе своей новой платформы OpenHarmony.

По итогам 1П 2022 на долю 5 и 10 крупнейших клиентов Chinasoft пришлось 70,5% и 77,5% совокупной выручки соответственно.

Chinasoft была основана в 2000 г., ее акции торгуются на Гонконгской бирже с 2003 г.

Chinasoft имеет 2 направления бизнеса:

• Сегмент технических профессиональных услуг занимается разработкой и предоставлением решений и услуг ИТ-аутсорсинга для банков и других финансовых учреждений, телекоммуникационных операторов и других многонациональных компаний, включая продажу продуктов.

• Сегмент Интернет ИТ-услуг занимается разработкой и предоставлением решений и услуг ИТ-аутсорсинга для государственных органов, табачной промышленности и других малых компаний, а также учебных предприятий, включая продуктовых ритейлеров.

Стабильные финансовые результаты Chinasoft гарантированы крупнейшими клиентами. Рост облачных доходов бигтехов — залог роста выручки Chinasoft. Спрос на продукты и решения Chinasoft в области облачного консалтинга и облачной миграции останется высоким в ближайшие годы.

Сотрудничество Chinasoft с Huawei, лидером в Китае по части создания инфраструктуры для государственного облака, открывает для компании широкие перспективы. Huawei Cloud предоставляет сервисы по модели XaaS (Everything as a Service), что как раз актуально для госсектора, поскольку проблема планирования IT-бюджета в госструктурах стоит очень остро. Вероятно, доля Huawei Cloud на рынке сервисов облачной инфраструктуры продолжит расти.

С момента выхода на биржу бизнес Chinasoft продемонстрировал 200-кратный рост. В 2003–2021 гг. среднегодовые темпы роста выручки компании составили 30%. В 2022–2024 гг. прогнозируется рост выручки в среднем на 20% в год.

Chinasoft является одной из наиболее недооцененных и интересных компаний среди эмитентов малой и средней капитализации в китайском технологическом секторе (P/E=14,2; EV/EBITDA=11; P/S=0,8). Компания имеет богатую историю, опыт на рынке с 2003 г. и ежегодно отчитывается о рекордных результатах.

Chinasoft имеет отрицательный чистый долг, генерирует положительный FCF, а также периодически выплачивает дивиденды (последняя выплата от 21.06.22 в размере HKD 0.0323 на акцию).

Риски

Основной риск для бизнеса компании — длительное восстановление экономической активности и темпов роста ВВП Китая. На фоне неопределенности китайские предприятия снижают масштаб инвестиций в облачные сервисы. Темпы роста отрасли облачных вычислений, и в особенности сервисов IaaS и PaaS, замедляются, а вмести с ними и рост доходов провайдеров облачных платформ.

Невысокая историческая доходность: в прошлом году акции компании показали динамику слабее широкого рынка, что обусловлено низкой капитализацией, а потому и более высокой волатильностью.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба