13 февраля 2023 РБК Quote Копытина Ольга

Проинфляционные риски растут, ключевая ставка — без изменений, а банки удерживают или повышают ставки по вкладам. Какую доходность предлагают депозиты в текущих условиях — в подборке «РБК Инвестиций»

Ключевая ставка стоит на месте, проинфляционные риски растут

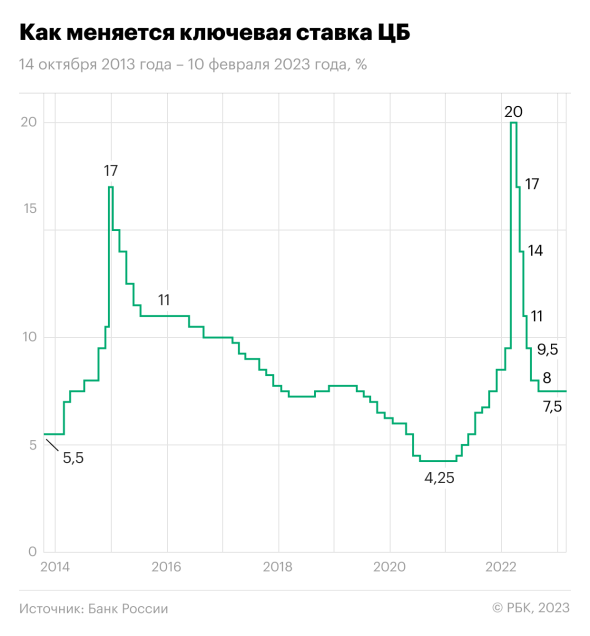

Совет директоров Банка России 10 февраля в третий раз подряд сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 17 марта 2023 года.

Изменение ключевой ставки Центробанка России в период 14 октября 2013 года — 10 февраля 2023 года (Фото: РБК)

В 2023 году Банк России по-прежнему ожидает замедления инфляции до 5–7% и ее возвращение к таргету в 4% в 2024 году. Однако, регулятор усилил акцент на проинфляционных рисках в краткосрочной перспективе. По мнению ЦБ, повышению темпов инфляции могут способствовать всплеск бюджетных расходов, ослабление рубля и сохранение повышенных инфляционных ожиданий.

По оценке на 6 февраля, годовая инфляция замедлилась до 11,8% (после 11,9% в декабре 2022 года).

Регулятор в среднесрочном прогнозе дал сигнал о возможном ужесточении политики — в 2023 году средняя ключевая ставка прогнозируется на уровне 7-9% (вместо ранее прогнозируемых 6,5-8,5%). Траектория ставки с 13 февраля до конца 2023 года ожидается в диапазоне 6,9-9,2%. На 2024 год средний прогноз по ключевой ставке повышен до 6,5-7,5% (ранее 6-7%).

«Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. При усилении проинфляционных рисков Банк России будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях», — отметил регулятор в релизе по итогам заседания совета директоров.

В пользу вероятного повышения ключевой ставки также говорит тот факт, что перед заседанием ЦБ удерживал межбанковские ставки вблизи 7%, принимая на депозиты рекордные объемы избыточной ликвидности от банковского сектора.

Структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 10 февраля составил ₽4,02 трлн, согласно данным Банка России, то есть у кредитных организаций была потребность разместить эту сумму на депозитах в ЦБ.

Банки, в свою очередь, в преддверии очередного заседания ЦБ незначительно повышали ставки по краткосрочным вкладам для физических лиц. Так, с 30 января по 6 февраля ставки изменили девять банков из топ-50, включая шесть банков из двадцатки крупнейших, по данным аналитиков «Финуслуги». Основной вклад в рост индекса ставок внесло акционное предложение Сбербанка на «новые деньги», которые ранее не хранились на других вкладах клиента в банке. Максимальные ставки в топ-20 банков оставались на уровне 8-8,5% годовых, преимущественно по вкладам сроком от полугода.

Сохранение ключевой ставки на текущем уровне вряд ли приведет к существенным изменениям условий по банковским продуктам, считает управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин. «Сейчас средние условия по долгосрочным вкладам практически сравнялись с текущим уровнем ключевой ставки. Индекс ставок по вкладам на 12 месяцев в топ-50 крупнейших банков составил 7,48% годовых. Индекс ставок на три и шесть месяцев остается на уровне 6,83% и 7,18% годовых, поскольку банки предлагают максимальные ставки (до 10%) по вкладам сроком от 1,5 лет», — привел данные Игорь Алутин.

Доходность облигаций федерального займа (ОФЗ), которая влияет на депозитные ставки, с 10 января не снижается ниже 9,2%. По кривой бескупонной доходности ОФЗ с погашением через год демонстрируют доходность 7,6% годовых, через три года — 8,6%, пять лет — 9,5%. Наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 11,7%.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

Средняя максимальная ставка по вкладам топ-10 российских банков две декады января 2023 года — вторую и третью — остаются на одном и том же уровне: 8,036% годовых, следует из данных ЦБ.

Ставки по депозитам во второй и третьей декаде января:

на срок до трех месяцев — 5,94%;

на срок 3–6 месяцев — 6,95%;

на срок 6–12 месяцев — 7,17%;

на срок свыше года — 8,01%.

Индикатор средней максимальной процентной ставки рассчитывается как средняя арифметическая максимальных процентных ставок 10 кредитных организаций, привлекающих наибольший объем депозитов физических лиц. В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 10 февраля составляет 6,64% годовых, согласно индексу FRG100. С начала 2023 года по данному индексу ставка снизилась на 5 б.п., в начале января она была на уровне 6,69%. Однако, достигнув минимума на уровне 6,6% 2 февраля, индекс перешел к росту.

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 30 января по 6 февраля по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

три месяца — 6,83% (+4 б.п. по сравнению с предыдущей неделей);

шесть месяцев — 7,19% (+4 б.п.);

год — 7,48% (без изменений по сравнению с предыдущей неделей).

Топ-10 банковских вкладов по доходности зимой 2023 года

Самая выгодная ставка по вкладу составляет 12% годовых, по данным на 10 февраля. Большая часть депозитов со ставками выше рынка (на уровне 9–12%), которые изучили «РБК Инвестиции », относятся к так называемым коробочным или пакетным вкладам, то есть предполагают выполнение клиентом дополнительных условий — регулярного оборота и/или постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение подписки по абонентской ежемесячной плате и так далее.

Топ-10 банков с самыми высокими ставками по вкладам и накопительным счетам, по данным на 10 февраля 2023 года:

«Синара» — до 12% (вклад «Максимальный», ₽10-500 тыс. на три месяца, при условии оформления защитного или сервисного продукта);

Газэнергобанк — до 12% (вклад «Максимальный», ₽10-500 тыс. на три месяца, при условии оформления защитного или сервисного продукта);

Инвестторгбанк — до 10,25% (вклад «Стратегия успеха», от ₽50 тыс. на год, при условии оформления инвестиционного или накопительного страхования жизни);

ДОМ.РФ — до 10,1% (вклад «Мой дом», ₽30 тыс.-15 млн на три года);

«Газпромбанк» — до 10% (накопительный счет для новых клиентов, ₽5 тыс.-1,5 млн с повышенной ставкой на первые два месяца);

Уральский банк реконструкции и развития (УБРиР) — до 10% (накопительный счет «Промо» для новых клиентов, ₽0-1 млн с повышенной ставкой на первые два месяца);

ТКБ — до 10% (вклад «Хит», от ₽50 тыс. на три года для новых клиентов);

МТС банк — до 10% (вклад «Снежный», от ₽30 тыс. на 2,5 года с ежемесячной капитализацией);

«Русский стандарт» — до 10% (вклад «Новый доход», от ₽300 тыс. на три года для новых клиентов);

Абсолют Банк — до 10% (вклад «Абсолютное решение + ИСЖ», от ₽30 тыс. на полгода при условии оформления инвестиционного страхования жизни).

Максимальные ставки в топ-10 банков

«РБК Инвестиции» изучили, какие максимально возможные ставки предлагают в своих линейках крупнейшие по депозитному портфелю банки, по состоянию на 10 февраля 2023 года:

Газпромбанк — до 9,58% годовых (вклад «Копить» на три года при размещении от ₽15 тыс. с капитализацией процентов и надбавками);

Сбербанк — до 9,5% годовых (вклад «Лучший %» на три года при размещении от ₽100 тыс., на «новые деньги», которые не хранились в предыдущие три календарных месяца на других вкладах клиента в банке);

ВТБ — до 9,5% годовых (вклад «Стабильный» на три года с учетом капитализации процентов);

Альфа-Банк — до 9,5% годовых (вклад «Альфа-Вклад» (без пополнения и снятия) на три года при размещении от ₽10 тыс.);

«Открытие» — до 9,5% годовых (вклад «Надежный» на три года при размещении от ₽50 тыс.);

Совкомбанк — до 8,8% (сезонный вклад «Зимний доход с Халвой» на один год при размещении от ₽10 тыс. для держателей карты «Халва» с требованием транзакционной активности по ней);

Тинькофф Банк — до 8,64% годовых (вклад с подпиской Tinkoff Pro на два года при размещении от ₽50 тыс. с учетом капитализации);

Промсвязьбанк — до 8,2% годовых (вклад «Сильная ставка» на 13 месяцев при размещении от ₽3 млн, на «новые деньги», которые не хранились в предыдущие три календарных месяца на других текущих счетах клиента в банке);

Россельхозбанк — до 8,1% годовых (вклад «Ультра доходный» на тарифном плане «Пакет услуг «Ультра» на 1,5 года при размещении от ₽1,5 млн);

Райффайзенбанк — до 2% годовых (вклад «Фиксированный» на шесть месяцев при размещении от ₽50 тыс.).

Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

Ключевая ставка стоит на месте, проинфляционные риски растут

Совет директоров Банка России 10 февраля в третий раз подряд сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 17 марта 2023 года.

Изменение ключевой ставки Центробанка России в период 14 октября 2013 года — 10 февраля 2023 года (Фото: РБК)

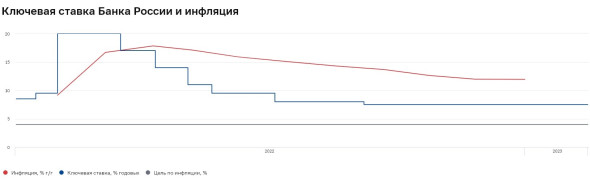

В 2023 году Банк России по-прежнему ожидает замедления инфляции до 5–7% и ее возвращение к таргету в 4% в 2024 году. Однако, регулятор усилил акцент на проинфляционных рисках в краткосрочной перспективе. По мнению ЦБ, повышению темпов инфляции могут способствовать всплеск бюджетных расходов, ослабление рубля и сохранение повышенных инфляционных ожиданий.

По оценке на 6 февраля, годовая инфляция замедлилась до 11,8% (после 11,9% в декабре 2022 года).

Регулятор в среднесрочном прогнозе дал сигнал о возможном ужесточении политики — в 2023 году средняя ключевая ставка прогнозируется на уровне 7-9% (вместо ранее прогнозируемых 6,5-8,5%). Траектория ставки с 13 февраля до конца 2023 года ожидается в диапазоне 6,9-9,2%. На 2024 год средний прогноз по ключевой ставке повышен до 6,5-7,5% (ранее 6-7%).

«Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. При усилении проинфляционных рисков Банк России будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях», — отметил регулятор в релизе по итогам заседания совета директоров.

В пользу вероятного повышения ключевой ставки также говорит тот факт, что перед заседанием ЦБ удерживал межбанковские ставки вблизи 7%, принимая на депозиты рекордные объемы избыточной ликвидности от банковского сектора.

Структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 10 февраля составил ₽4,02 трлн, согласно данным Банка России, то есть у кредитных организаций была потребность разместить эту сумму на депозитах в ЦБ.

Банки, в свою очередь, в преддверии очередного заседания ЦБ незначительно повышали ставки по краткосрочным вкладам для физических лиц. Так, с 30 января по 6 февраля ставки изменили девять банков из топ-50, включая шесть банков из двадцатки крупнейших, по данным аналитиков «Финуслуги». Основной вклад в рост индекса ставок внесло акционное предложение Сбербанка на «новые деньги», которые ранее не хранились на других вкладах клиента в банке. Максимальные ставки в топ-20 банков оставались на уровне 8-8,5% годовых, преимущественно по вкладам сроком от полугода.

Сохранение ключевой ставки на текущем уровне вряд ли приведет к существенным изменениям условий по банковским продуктам, считает управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин. «Сейчас средние условия по долгосрочным вкладам практически сравнялись с текущим уровнем ключевой ставки. Индекс ставок по вкладам на 12 месяцев в топ-50 крупнейших банков составил 7,48% годовых. Индекс ставок на три и шесть месяцев остается на уровне 6,83% и 7,18% годовых, поскольку банки предлагают максимальные ставки (до 10%) по вкладам сроком от 1,5 лет», — привел данные Игорь Алутин.

Доходность облигаций федерального займа (ОФЗ), которая влияет на депозитные ставки, с 10 января не снижается ниже 9,2%. По кривой бескупонной доходности ОФЗ с погашением через год демонстрируют доходность 7,6% годовых, через три года — 8,6%, пять лет — 9,5%. Наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 11,7%.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

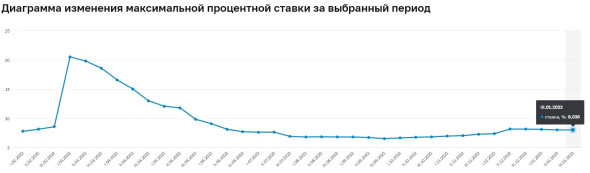

Средняя максимальная ставка по вкладам топ-10 российских банков две декады января 2023 года — вторую и третью — остаются на одном и том же уровне: 8,036% годовых, следует из данных ЦБ.

Ставки по депозитам во второй и третьей декаде января:

на срок до трех месяцев — 5,94%;

на срок 3–6 месяцев — 6,95%;

на срок 6–12 месяцев — 7,17%;

на срок свыше года — 8,01%.

Индикатор средней максимальной процентной ставки рассчитывается как средняя арифметическая максимальных процентных ставок 10 кредитных организаций, привлекающих наибольший объем депозитов физических лиц. В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения клиентов банков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки в топ-59 банков на сумму от ₽100 тыс.

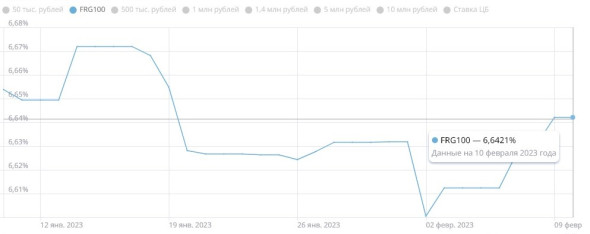

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 10 февраля составляет 6,64% годовых, согласно индексу FRG100. С начала 2023 года по данному индексу ставка снизилась на 5 б.п., в начале января она была на уровне 6,69%. Однако, достигнув минимума на уровне 6,6% 2 февраля, индекс перешел к росту.

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 30 января по 6 февраля по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

три месяца — 6,83% (+4 б.п. по сравнению с предыдущей неделей);

шесть месяцев — 7,19% (+4 б.п.);

год — 7,48% (без изменений по сравнению с предыдущей неделей).

Индекс доходности вкладов платформы «Финуслуги» оценивает динамику среднерыночных процентных ставок топ-50 банков по размеру депозитного портфеля и позволяет сравнить ее с уровнем ставок по вкладам, которые можно открыть онлайн на «Финуслугах». В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

Топ-10 банковских вкладов по доходности зимой 2023 года

Самая выгодная ставка по вкладу составляет 12% годовых, по данным на 10 февраля. Большая часть депозитов со ставками выше рынка (на уровне 9–12%), которые изучили «РБК Инвестиции », относятся к так называемым коробочным или пакетным вкладам, то есть предполагают выполнение клиентом дополнительных условий — регулярного оборота и/или постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение подписки по абонентской ежемесячной плате и так далее.

Топ-10 банков с самыми высокими ставками по вкладам и накопительным счетам, по данным на 10 февраля 2023 года:

«Синара» — до 12% (вклад «Максимальный», ₽10-500 тыс. на три месяца, при условии оформления защитного или сервисного продукта);

Газэнергобанк — до 12% (вклад «Максимальный», ₽10-500 тыс. на три месяца, при условии оформления защитного или сервисного продукта);

Инвестторгбанк — до 10,25% (вклад «Стратегия успеха», от ₽50 тыс. на год, при условии оформления инвестиционного или накопительного страхования жизни);

ДОМ.РФ — до 10,1% (вклад «Мой дом», ₽30 тыс.-15 млн на три года);

«Газпромбанк» — до 10% (накопительный счет для новых клиентов, ₽5 тыс.-1,5 млн с повышенной ставкой на первые два месяца);

Уральский банк реконструкции и развития (УБРиР) — до 10% (накопительный счет «Промо» для новых клиентов, ₽0-1 млн с повышенной ставкой на первые два месяца);

ТКБ — до 10% (вклад «Хит», от ₽50 тыс. на три года для новых клиентов);

МТС банк — до 10% (вклад «Снежный», от ₽30 тыс. на 2,5 года с ежемесячной капитализацией);

«Русский стандарт» — до 10% (вклад «Новый доход», от ₽300 тыс. на три года для новых клиентов);

Абсолют Банк — до 10% (вклад «Абсолютное решение + ИСЖ», от ₽30 тыс. на полгода при условии оформления инвестиционного страхования жизни).

Максимальные ставки в топ-10 банков

«РБК Инвестиции» изучили, какие максимально возможные ставки предлагают в своих линейках крупнейшие по депозитному портфелю банки, по состоянию на 10 февраля 2023 года:

Газпромбанк — до 9,58% годовых (вклад «Копить» на три года при размещении от ₽15 тыс. с капитализацией процентов и надбавками);

Сбербанк — до 9,5% годовых (вклад «Лучший %» на три года при размещении от ₽100 тыс., на «новые деньги», которые не хранились в предыдущие три календарных месяца на других вкладах клиента в банке);

ВТБ — до 9,5% годовых (вклад «Стабильный» на три года с учетом капитализации процентов);

Альфа-Банк — до 9,5% годовых (вклад «Альфа-Вклад» (без пополнения и снятия) на три года при размещении от ₽10 тыс.);

«Открытие» — до 9,5% годовых (вклад «Надежный» на три года при размещении от ₽50 тыс.);

Совкомбанк — до 8,8% (сезонный вклад «Зимний доход с Халвой» на один год при размещении от ₽10 тыс. для держателей карты «Халва» с требованием транзакционной активности по ней);

Тинькофф Банк — до 8,64% годовых (вклад с подпиской Tinkoff Pro на два года при размещении от ₽50 тыс. с учетом капитализации);

Промсвязьбанк — до 8,2% годовых (вклад «Сильная ставка» на 13 месяцев при размещении от ₽3 млн, на «новые деньги», которые не хранились в предыдущие три календарных месяца на других текущих счетах клиента в банке);

Россельхозбанк — до 8,1% годовых (вклад «Ультра доходный» на тарифном плане «Пакет услуг «Ультра» на 1,5 года при размещении от ₽1,5 млн);

Райффайзенбанк — до 2% годовых (вклад «Фиксированный» на шесть месяцев при размещении от ₽50 тыс.).

Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба