15 февраля 2023 T-Investments Болдов Михаил

Аномальные движения в отдельных акциях с невысокой ликвидностью начались еще с первых дней работы Московской биржи в новом году. Динамика котировок походила на спекулятивный разгон по стратегии pump & dump (накачка и сброс). В январе Тинькофф Журнал упоминал эти кейсы в статье-предупреждении о том, что такое манипуляции на рынке акций и как не стать их жертвой.

В феврале подозрительные операции на бирже продолжились: котировки бумаг в акциях второго и третьего эшелонов стремительно растут и падают на аномально высоких оборотах. Это может говорить о том, что ценными бумагами кто-то пытается манипулировать.

В среду, 8 февраля, акции «Белона», «Красного Октября», ЧКПЗ и «Мостотреста» вошли в пятерку лидеров по торговому обороту и уступили только обыкновенным акциям Сбербанка.

Стоит отметить, что вся четверка входит в третий котировальный список Московской биржи, то есть относится к ценным бумагам с наиболее низкой ликвидностью. А их общая капитализация перед началом разгона была почти в 70 раз ниже, чем у упомянутого Сбербанка, с которым они вдруг оказались в одном конкурентном поле.

При этом котировки акций «Белона» выросли за день на 82%, ЧКПЗ — на 40%, «Мостотреста» — на 30%, а обыкновенные и привилегированные акции «Красного Октября» подорожали на 38 и 25% соответственно.

В нормальных условиях такие скачки возможны разве что после сенсационных новостей о сверхуспехах бизнеса. Но в информационном поле был абсолютный штиль.

Все это говорит о том, что произошедшее — явная и очень подозрительная аномалия.

Как отреагировала Московская биржа

8 февраля Московская биржа выпустила короткий пост, в котором обратила внимание на повышенную волатильность в некоторых акциях. Инвесторам рекомендовали принимать взвешенные решения о покупке и продаже ценных бумаг с учетом официальной информации от профучастников и самих эмитентов. Тем самым биржа косвенно подтвердила факт искусственного разгона акций.

Предупреждения, очевидно, оказалось недостаточно. На следующий день Национальный клиринговый центр — входит в группу «Московская биржа» — ограничил верхнее максимальное значение отклонения цен заявок до 10% для акций всех четырех компаний. Ранее ограничение для бумаг «Красного Октября», ЧКПЗ и «Мостотреста» составляло 40%, а для «Белона» — 100%.

На эту новость котировки акций эмитентов отреагировали падением на 28—36%.

Как отреагировал регулятор

ЦБ, в функции которого входит расследование и выявление манипуляций на фондовом рынке, пока ограничился комментарием для РБК, сообщив, что связывает резкое изменение цен в ряде акций второго и третьего эшелонов с высокой долей участия частных инвесторов в торгах.

Директор департамента противодействия недобросовестным практикам ЦБ Валерий Лях передал РБК через пресс-службу следующее:

«Эпизодическое скачкообразное повышение волатильности в бумагах второго и третьего эшелонов происходит на фоне доминирования в торгах частных инвесторов. Ряд факторов может влиять на движение цены и объема торгов как в отдельности, так и совокупно: концентрация ликвидности в определенные часы, например после открытия торгов, и ее снижение в другие, отсутствие маркет-мейкеров в некоторых бумагах второго-третьего эшелонов».

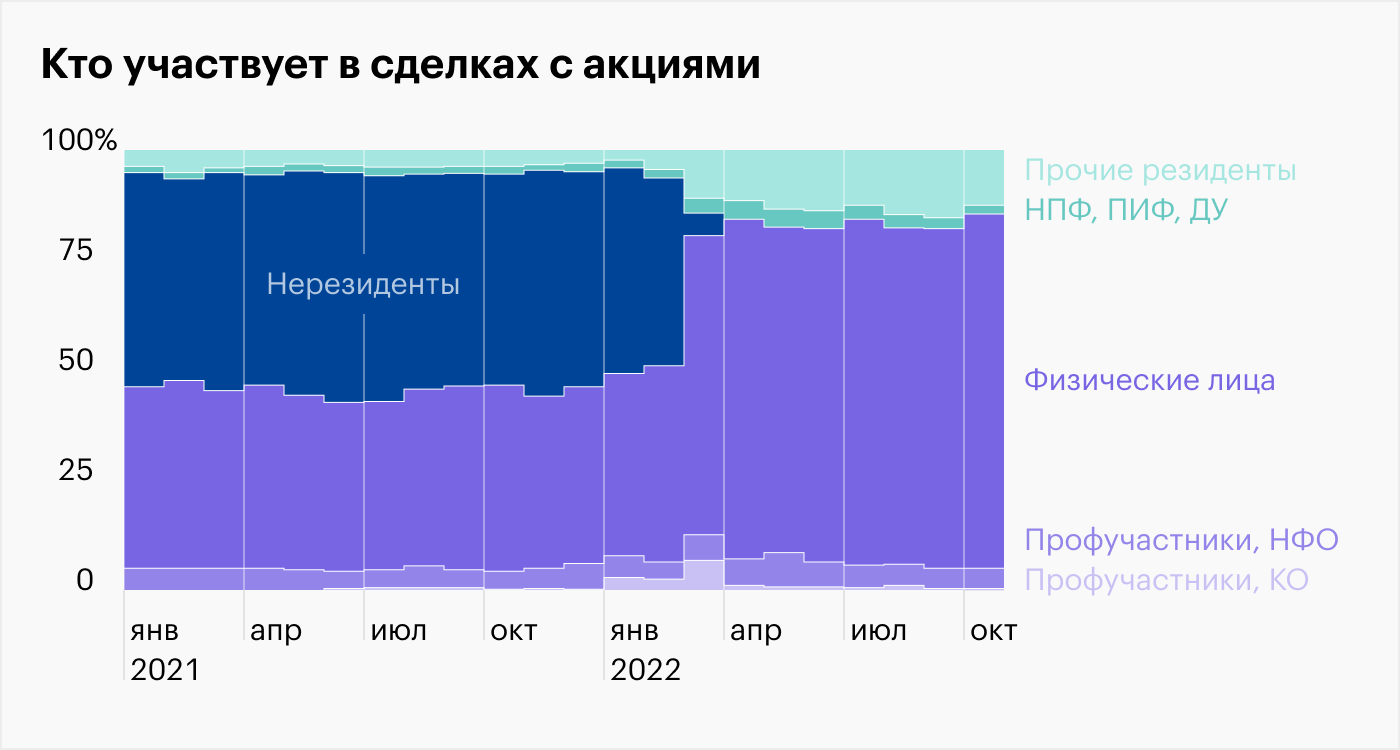

Действительно, доля частных инвесторов в торговом обороте на фондовой секции Московской биржи резко выросла в прошлом году. После взаимной блокировки активов Россией и «недружественными» странами иностранные инвесторы, включая крупные институциональные фонды, перестали торговать на российском рынке.

По данным ЦБ, доля физических лиц в торговых оборотах на рынке акций выросла до 80%, а в некоторых бумагах второго и третьего эшелонов достигает 90—100%. При этом доля нерезидентов, которые ранее часто занимали противоположные российским «физикам» позиции при торговле, рухнула практически до нуля.

На таком рынке недобросовестным участникам стало гораздо проще манипулировать котировками низколиквидных акций. Для этого они создают искусственный ажиотаж среди частных инвесторов и зарабатывают на аномальном росте, а иногда и на падении.

Часто площадкой для разгона служат телеграм-каналы и профильные сообщества, через которые подписчиков и читателей стимулируют активно торговать. Сегодня влияние таких сообщений на поведение инвесторов как никогда велико, что подтвердили недавним исследованием аналитики. Резкий рост оборота в акциях позволяет мошенникам продать свой пакет на пике и выйти из схемы раньше остальных с солидной прибылью.

Что в итоге

История с акциями «Белона», «Красного Октября», ЧКПЗ и «Мостотреста» поучительна для неопытных частных инвесторов. Это наглядная демонстрация рисков активной торговли низколиквидными акциями. Падение котировок было почти столь же стремительным, сколь и их рост накануне. Очевидно, что многие потеряли на этом деньги.

В теории биржа должна отслеживать и предотвращать манипулирование на рынке, но по факту она редко вмешивается в процесс. Более того, строгий арбитраж противоречит интересам самой площадки, поскольку она зарабатывает на повышенных торговых оборотах за счет увеличения комиссионных доходов от участников.

Кроме того, именно действия Московской биржи, которая ограничила максимальное отклонение цен заявок в конкретных акциях четырех эмитентов, могло спровоцировать резкое падение котировок 9 февраля. Возможно, при более своевременных действиях такой сильной волатильности удалось бы избежать.

Остается напомнить, что во втором-третьем котировальных списках больше 200 акций и депозитарных расписок российских эмитентов. И нет никакой гарантии, что очередной разгон не устроят в других ценных бумагах, отклонение цен в которых пока не ограничено 10%.

В феврале подозрительные операции на бирже продолжились: котировки бумаг в акциях второго и третьего эшелонов стремительно растут и падают на аномально высоких оборотах. Это может говорить о том, что ценными бумагами кто-то пытается манипулировать.

В среду, 8 февраля, акции «Белона», «Красного Октября», ЧКПЗ и «Мостотреста» вошли в пятерку лидеров по торговому обороту и уступили только обыкновенным акциям Сбербанка.

Стоит отметить, что вся четверка входит в третий котировальный список Московской биржи, то есть относится к ценным бумагам с наиболее низкой ликвидностью. А их общая капитализация перед началом разгона была почти в 70 раз ниже, чем у упомянутого Сбербанка, с которым они вдруг оказались в одном конкурентном поле.

При этом котировки акций «Белона» выросли за день на 82%, ЧКПЗ — на 40%, «Мостотреста» — на 30%, а обыкновенные и привилегированные акции «Красного Октября» подорожали на 38 и 25% соответственно.

В нормальных условиях такие скачки возможны разве что после сенсационных новостей о сверхуспехах бизнеса. Но в информационном поле был абсолютный штиль.

Все это говорит о том, что произошедшее — явная и очень подозрительная аномалия.

Как отреагировала Московская биржа

8 февраля Московская биржа выпустила короткий пост, в котором обратила внимание на повышенную волатильность в некоторых акциях. Инвесторам рекомендовали принимать взвешенные решения о покупке и продаже ценных бумаг с учетом официальной информации от профучастников и самих эмитентов. Тем самым биржа косвенно подтвердила факт искусственного разгона акций.

Предупреждения, очевидно, оказалось недостаточно. На следующий день Национальный клиринговый центр — входит в группу «Московская биржа» — ограничил верхнее максимальное значение отклонения цен заявок до 10% для акций всех четырех компаний. Ранее ограничение для бумаг «Красного Октября», ЧКПЗ и «Мостотреста» составляло 40%, а для «Белона» — 100%.

На эту новость котировки акций эмитентов отреагировали падением на 28—36%.

Как отреагировал регулятор

ЦБ, в функции которого входит расследование и выявление манипуляций на фондовом рынке, пока ограничился комментарием для РБК, сообщив, что связывает резкое изменение цен в ряде акций второго и третьего эшелонов с высокой долей участия частных инвесторов в торгах.

Директор департамента противодействия недобросовестным практикам ЦБ Валерий Лях передал РБК через пресс-службу следующее:

«Эпизодическое скачкообразное повышение волатильности в бумагах второго и третьего эшелонов происходит на фоне доминирования в торгах частных инвесторов. Ряд факторов может влиять на движение цены и объема торгов как в отдельности, так и совокупно: концентрация ликвидности в определенные часы, например после открытия торгов, и ее снижение в другие, отсутствие маркет-мейкеров в некоторых бумагах второго-третьего эшелонов».

Действительно, доля частных инвесторов в торговом обороте на фондовой секции Московской биржи резко выросла в прошлом году. После взаимной блокировки активов Россией и «недружественными» странами иностранные инвесторы, включая крупные институциональные фонды, перестали торговать на российском рынке.

По данным ЦБ, доля физических лиц в торговых оборотах на рынке акций выросла до 80%, а в некоторых бумагах второго и третьего эшелонов достигает 90—100%. При этом доля нерезидентов, которые ранее часто занимали противоположные российским «физикам» позиции при торговле, рухнула практически до нуля.

На таком рынке недобросовестным участникам стало гораздо проще манипулировать котировками низколиквидных акций. Для этого они создают искусственный ажиотаж среди частных инвесторов и зарабатывают на аномальном росте, а иногда и на падении.

Часто площадкой для разгона служат телеграм-каналы и профильные сообщества, через которые подписчиков и читателей стимулируют активно торговать. Сегодня влияние таких сообщений на поведение инвесторов как никогда велико, что подтвердили недавним исследованием аналитики. Резкий рост оборота в акциях позволяет мошенникам продать свой пакет на пике и выйти из схемы раньше остальных с солидной прибылью.

Что в итоге

История с акциями «Белона», «Красного Октября», ЧКПЗ и «Мостотреста» поучительна для неопытных частных инвесторов. Это наглядная демонстрация рисков активной торговли низколиквидными акциями. Падение котировок было почти столь же стремительным, сколь и их рост накануне. Очевидно, что многие потеряли на этом деньги.

В теории биржа должна отслеживать и предотвращать манипулирование на рынке, но по факту она редко вмешивается в процесс. Более того, строгий арбитраж противоречит интересам самой площадки, поскольку она зарабатывает на повышенных торговых оборотах за счет увеличения комиссионных доходов от участников.

Кроме того, именно действия Московской биржи, которая ограничила максимальное отклонение цен заявок в конкретных акциях четырех эмитентов, могло спровоцировать резкое падение котировок 9 февраля. Возможно, при более своевременных действиях такой сильной волатильности удалось бы избежать.

Остается напомнить, что во втором-третьем котировальных списках больше 200 акций и депозитарных расписок российских эмитентов. И нет никакой гарантии, что очередной разгон не устроят в других ценных бумагах, отклонение цен в которых пока не ограничено 10%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба