Вчера к Вредному инвестору на подкаст пришли представители компании Северсталь и рассказали как обстоят дела в их бизнесе. Вышло любопытно и интересно, рекомендую послушать.

Некоторые тезисы из их беседы

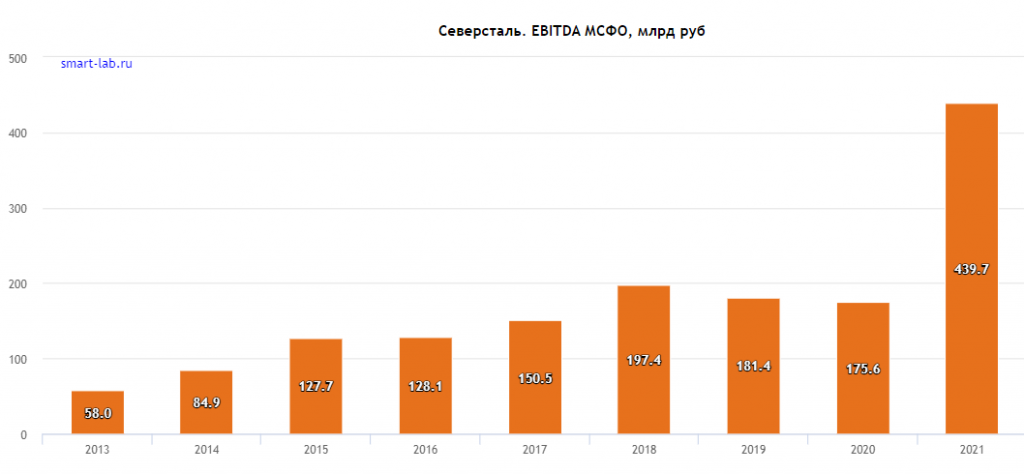

Северсталь — компания, компания которая зарабатывает неплохо на плохом цикле и много на хорошем. В 2021 году был великолепный цикл и заработали тучу денег.

Думали, что смогут в том числе инвестировать заработанное, но перешли к трехступенчатой стратегии: выживание, сохранение, накопление. Первую часть уже успешно пережили, бизнес не умер.

Как сказал представитель компании полноценных финансовых отчетов не выпускают, потому что думают, что рынок объективно видит картину без них. Имея на руках некоторую макростатистику и операционные результаты, которые компания продолжала выпускать в 2022 году.

Производство снизилось на 7% в 2022 году:

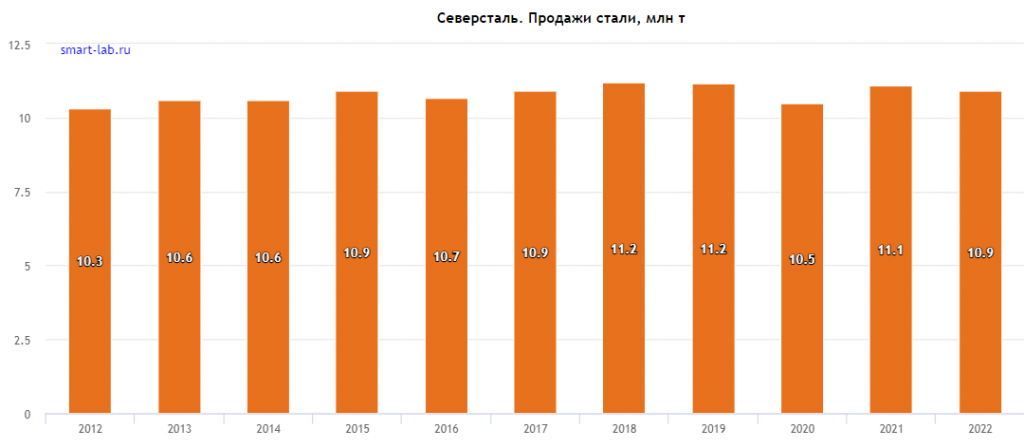

Продажи снизились на 2% (были запасы, поэтому падение меньше производства):

Смогли закончить год практически со 100% загрузкой мощностей. В моменте она падала до 75% во 2-ом квартале — самый трудный квартал.

Доля экспорта снизилась с 40% до 20%. В основном переориентировались на внутренний рынок. Доля рынка в РФ выросла с 13,5% до 18%. Европу, которая занимала треть в выручке заменили Китаем и Индией, но не таким объемом.

Глобальная металлургия существует с низкой загрузкой мощностей уже давно, около 75%. Металлургия — важная отрасль, в том числе и социально (крупный работодатель) поэтому умирать неэффективные производства не торопятся. Россия заточена на экспорт, 70 млн тонн производства, 30 млн тонн экспорта. Китай в месяц производит больше чем Россия за год. Там большой объем производства с высокой себестоимостью. Северсталь в списке лидеров с самой низкой себестоимостью производства.

Северсталь, которая обложена санкциями, если и продавала продукцию кому-то внутри страны не знает куда идет товар дальше (намек, видимо, на то что санкции санкциями, но до нужных мест товар без участия Северстали дойти может).

Крепкий рубль плох в первую очередь для дальнего экспорта (логистика дорогая). Поэтому 2-ой квартал был трудный, сейчас ситуация проще. Европа была отличным рынком для Северстали, потому что недалеко.

Снова начинает действовать налог на жидкую сталь, часть года он не действовал из-за низких цен. То есть цены уже комфортные.

Есть потенциальный рост спроса из-за землетрясения в Турции. Только арматуры нужно 4 млн тонн, местное производство с такими объемами может не справиться.

План на 2023 год — 100% загрузка и возврат по производству к значениям 2021 года. В том числе за счет восстановления автопрома. Планы по капексу 1,1 млрд долларов, из них 550 млн — это поддерживающий.

Продали Воркутауголь, хотя он мог добавить 200 млн долларов прибыли. Продали из-за ESG повестки, которая никуда не делась, просто глобально отложена. Как ни странно, с Воркутауголь есть долгосрочный контракт на 5 лет, при этом планируют сокращать (и сокращают) потребление угля в целом.

50% продаж — прокси на стройку в том или ином виде. Металлокаркас — новая технология, которую применяли уже 100 лет назад в высотных зданиях — это значительный потенциал роста. Есть пилотный проект с Самолетом. Потенциально только с этой технологией можно заменить объемы, которые экспортировались в Европу. Смысл, что она может быть по смете и дороже чем железобетон, но стройка идет значительно быстрее (на 30%), так как девелопер работает с кредитным финансированием, по итогам ему это выгодно. Но этом больше плюс для маржи девелопера. Для Северстали это больше про объемы. Следим за успехами.

Запасы руды есть на 3000 лет. В 2022 году было выгодней покупать лом. Еще плюс, что так как расположены на севере и там нет конкурентов среди других металлургов на это сырье. Но иметь собственное сырье в условиях дефицита полезно, у Северстали эти запасы имеются.

Выводы:

Как обычно бывает, послушаешь интервью с представителями компании и хочется покупать.

Кажется, что худшей для Северстали позади. Дивиденды обещают вернуть, как только ситуация станет прогнозируемая. Про допналоги сказали, что коммуникация с властями есть, плюс они уже попали под налоговый каток в 2021 году.

Северсталь похожа на крепкую компанию, которую уже трудно удивить санкциями. Ответом на них стало то, что остальным местным компаниям пришлось подвинуться в 2022 году. Мощности загружены, поставщики найдены. Но и цена уже не 600 рублей, а 1000 за акцию. С дивидендами путь наверх был бы заказан, без них просто интересная качественная компания.

Некоторые тезисы из их беседы

Северсталь — компания, компания которая зарабатывает неплохо на плохом цикле и много на хорошем. В 2021 году был великолепный цикл и заработали тучу денег.

Думали, что смогут в том числе инвестировать заработанное, но перешли к трехступенчатой стратегии: выживание, сохранение, накопление. Первую часть уже успешно пережили, бизнес не умер.

Как сказал представитель компании полноценных финансовых отчетов не выпускают, потому что думают, что рынок объективно видит картину без них. Имея на руках некоторую макростатистику и операционные результаты, которые компания продолжала выпускать в 2022 году.

Производство снизилось на 7% в 2022 году:

Продажи снизились на 2% (были запасы, поэтому падение меньше производства):

Смогли закончить год практически со 100% загрузкой мощностей. В моменте она падала до 75% во 2-ом квартале — самый трудный квартал.

Доля экспорта снизилась с 40% до 20%. В основном переориентировались на внутренний рынок. Доля рынка в РФ выросла с 13,5% до 18%. Европу, которая занимала треть в выручке заменили Китаем и Индией, но не таким объемом.

Глобальная металлургия существует с низкой загрузкой мощностей уже давно, около 75%. Металлургия — важная отрасль, в том числе и социально (крупный работодатель) поэтому умирать неэффективные производства не торопятся. Россия заточена на экспорт, 70 млн тонн производства, 30 млн тонн экспорта. Китай в месяц производит больше чем Россия за год. Там большой объем производства с высокой себестоимостью. Северсталь в списке лидеров с самой низкой себестоимостью производства.

Северсталь, которая обложена санкциями, если и продавала продукцию кому-то внутри страны не знает куда идет товар дальше (намек, видимо, на то что санкции санкциями, но до нужных мест товар без участия Северстали дойти может).

Крепкий рубль плох в первую очередь для дальнего экспорта (логистика дорогая). Поэтому 2-ой квартал был трудный, сейчас ситуация проще. Европа была отличным рынком для Северстали, потому что недалеко.

Снова начинает действовать налог на жидкую сталь, часть года он не действовал из-за низких цен. То есть цены уже комфортные.

Есть потенциальный рост спроса из-за землетрясения в Турции. Только арматуры нужно 4 млн тонн, местное производство с такими объемами может не справиться.

План на 2023 год — 100% загрузка и возврат по производству к значениям 2021 года. В том числе за счет восстановления автопрома. Планы по капексу 1,1 млрд долларов, из них 550 млн — это поддерживающий.

Продали Воркутауголь, хотя он мог добавить 200 млн долларов прибыли. Продали из-за ESG повестки, которая никуда не делась, просто глобально отложена. Как ни странно, с Воркутауголь есть долгосрочный контракт на 5 лет, при этом планируют сокращать (и сокращают) потребление угля в целом.

50% продаж — прокси на стройку в том или ином виде. Металлокаркас — новая технология, которую применяли уже 100 лет назад в высотных зданиях — это значительный потенциал роста. Есть пилотный проект с Самолетом. Потенциально только с этой технологией можно заменить объемы, которые экспортировались в Европу. Смысл, что она может быть по смете и дороже чем железобетон, но стройка идет значительно быстрее (на 30%), так как девелопер работает с кредитным финансированием, по итогам ему это выгодно. Но этом больше плюс для маржи девелопера. Для Северстали это больше про объемы. Следим за успехами.

Запасы руды есть на 3000 лет. В 2022 году было выгодней покупать лом. Еще плюс, что так как расположены на севере и там нет конкурентов среди других металлургов на это сырье. Но иметь собственное сырье в условиях дефицита полезно, у Северстали эти запасы имеются.

Выводы:

Как обычно бывает, послушаешь интервью с представителями компании и хочется покупать.

Кажется, что худшей для Северстали позади. Дивиденды обещают вернуть, как только ситуация станет прогнозируемая. Про допналоги сказали, что коммуникация с властями есть, плюс они уже попали под налоговый каток в 2021 году.

Северсталь похожа на крепкую компанию, которую уже трудно удивить санкциями. Ответом на них стало то, что остальным местным компаниям пришлось подвинуться в 2022 году. Мощности загружены, поставщики найдены. Но и цена уже не 600 рублей, а 1000 за акцию. С дивидендами путь наверх был бы заказан, без них просто интересная качественная компания.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба